REKLAMA

Dziennik Ustaw - rok 2004 nr 97 poz. 970

ROZPORZĄDZENIE MINISTRA FINANSÓW1)

z dnia 27 kwietnia 2004 r.

w sprawie wykonania niektórych przepisów ustawy o podatku od towarów i usług

Na podstawie art. 19 ust. 22, art. 28 ust. 9, art. 41 ust. 16, art. 82 ust. 3, art. 86 ust. 21, art. 92 ust. 1, art. 99 ust. 15, art. 106 ust. 12 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. Nr 54, poz. 535) zarządza się, co następuje:

Rozdział 1

Przepisy ogólne

§ 1. [Zakres regulacji]

1) późniejszy niż wymienione w art. 19 ust. 1–20 oraz w art. 20 i art. 21 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług, zwanej dalej „ustawą”, termin powstania obowiązku podatkowego;

2) miejsce świadczenia usług, inne niż wskazane w art. 27 oraz art. 28 ust. 1–8 ustawy;

3) towary i usługi, dla których obniża się stawkę podatku do wysokości 7 %, oraz warunki stosowania obniżonej stawki;

4) usługi, dla których obniża się stawkę podatku do wysokości 0 %, oraz warunki stosowania obniżonej stawki;

5) zwolnienia od podatku inne niż określone w art. 43–81 ustawy oraz szczegółowe warunki stosowania tych zwolnień;

6) przypadki, w których zastosowanie ma inny, niż określony w art. 86 ust. 10 ustawy, termin obniżenia kwoty podatku należnego;

7) przypadki, w których nabycie towarów lub usług nie uprawnia do obniżenia kwoty podatku należnego oraz zwrotu różnicy podatku, o którym mowa w art. 87 ust. 1–10 ustawy;

8) inne niż wymienione w art. 88 ust. 3 ustawy przypadki nabycia towarów lub usług, uprawniające do obniżenia kwoty podatku należnego lub zwrotu różnicy podatku, o którym mowa w art. 87 ustawy;

9) przypadki, gdy kwota podatku naliczonego może być zwrócona jednostce dokonującej nabycia (importu) towarów lub usług, oraz warunki i tryb dokonywania tego zwrotu;

10) szczegółowe warunki, sposób obliczania i poboru podatku z tytułu świadczenia usług międzynarodowego przewozu drogowego, wykonywanych na terytorium kraju przez podatników mających siedzibę lub miejsce zamieszkania albo pobytu poza terytorium kraju;

11) sposób przeliczania kwot wykazywanych na fakturach, w przypadku gdy na fakturach wykazywane są kwoty w walutach obcych.

1) podatku – rozumie się przez to podatek od towarów i usług;

2) podatniku – rozumie się przez to podatnika podatku od towarów i usług;

3) zarejestrowanym podatniku – rozumie się przez to podatnika zarejestrowanego na podstawie art. 96, art. 97 lub art. 157 ustawy;

4) podmiotach – rozumie się przez to osoby prawne, jednostki organizacyjne niemające osobowości prawnej oraz osoby fizyczne;

5) numerze identyfikacji podatkowej – rozumie się przez to numer, o którym mowa w przepisach o zasadach ewidencji i identyfikacji podatników;

6) sprzedawcy – rozumie się przez to podatnika, o którym mowa w art. 15 i art. 16 ustawy;

7) nierezydencie – rozumie się przez to nierezydenta w znaczeniu określonym w ustawie z dnia 27 lipca 2002 r. – Prawo dewizowe (Dz. U. Nr 141, poz. 1178, z późn. zm.2)).

Rozdział 2

Termin powstania obowiązku podatkowego z tytułu świadczenia usług turystyki

§ 3. [Obowiązek podatkowy]

Rozdział 3

Określenie miejsca świadczenia usług wykonywanych przez pośredników związanych bezpośrednio z dostawę towarów

§ 4. [Miejsce świadczenia usług]

2. W przypadku gdy nabywca usługi podał dla tej czynności świadczącemu usługę numer, pod którym jest zidentyfikowany na potrzeby podatku zgodnie z art. 97 ust. 10 i 11 ustawy lub podatku od wartości dodanej na terytorium państwa członkowskiego innym niż terytorium państwa członkowskiego, na którym zgodnie z ust. 1 ma miejsce świadczenia usługa – miejscem świadczenia usługi jest terytorium państwa członkowskiego, które wydało nabywcy ten numer.

Rozdział 4

Towary i usługi, dla których obniża się stawkę podatku do wysokości 7 %, oraz warunki stosowania obniżonej stawki

§ 5. [Obniżona do 7% stawka podatku]

2. Obniżoną do wysokości 7 % stawkę podatku stosuje się również, z zastrzeżeniem ust. 3–6, do dostaw, wewnątrzwspólnotowego nabycia i importu:

1) azotanu potasu (saletry potasowej) (PKWiU ex 24.15.20-50.00), (CN ex 2834 21 00),

2) siarczanu magnezowego (siarczanu magnezu) (PKWiU ex 24.13.31-57.21), (CN ex 2833 21 00),

3) azotanów pozostałych (azotanu wapniowego i azotanu magnezu) (PKWiU ex 24.13.32-10.29), (CN ex 2834 29 80)

– wyłącznie przeznaczonych do stosowania jako nawozy i których nabywcą jest podatnik podatku rolnego.

3. Przepis ust. 2 stosuje się do dostaw oraz importu pod warunkiem, że nabywca tych towarów przedłoży sprzedawcy pisemne oświadczenie, że jest podatnikiem podatku rolnego i nabywane towary przeznaczy do stosowania jako nawozy.

4. Oświadczenie, o którym mowa w ust. 3, powinno zawierać również:

1) imię i nazwisko oraz adres zamieszkania, gdy nabywca jest osobą fizyczną, a w przypadku gdy nabywca jest osobą prawną lub jednostką organizacyjną niemającą osobowości prawnej – nazwę oraz adres siedziby;

2) określenie ilości nabywanych towarów, wymienionych w ust. 2;

3) datę i miejsce wystawienia oświadczenia oraz podpis składającego oświadczenie.

5. Oświadczenie, o którym mowa w ust. 3, sprzedawca jest obowiązany dołączyć do kopii faktury dokumentującej dostawę towarów, wymienionych w ust. 2.

6. W przypadku importu towarów, wymienionych w ust. 2, przez podatnika podatku rolnego w celu ich przeznaczenia do stosowania jako nawozy w prowadzonym przez niego gospodarstwie rolnym, oświadczenie, o którym mowa w ust. 3, składa się organowi celnemu.

7. Obniżoną do wysokości 7 % stawkę podatku stosuje się również do zbycia prawa wieczystego użytkowania gruntu, w przypadku dostawy budynków lub budowli trwale z gruntem związanych albo części takich budynków lub budowli, jeżeli budynki te lub budowle albo ich części są opodatkowane stawką 7 %.

Rozdział 5

Usługi, dla których obniża się stawkę podatku do wysokości 0 %, oraz warunki stosowania obniżonej stawki

§ 6. [Obniżona do 0% stawka podatku]

2. W przypadku świadczenia i importu usług, których nabycie finansowane jest w części ze środków bezzwrotnej pomocy zagranicznej, o których mowa w ust. 3 i 4, i w części z innych środków finansowych, przepis ust. 1 stosuje się wyłącznie do tej części wartości usługi, która została sfinansowana ze środków bezzwrotnej pomocy zagranicznej.

3. Za środki finansowe bezzwrotnej pomocy zagranicznej uważa się bezzwrotne środki przekazane polskim podmiotom z budżetu Unii Europejskiej na podstawie umów zawartych z Rządem Rzeczypospolitej Polskiej, dotyczących:

1) Programu Pomocy w Przebudowie Gospodarczej Państw Europy Środkowej i Wschodniej (PHARE), w tym złotowe fundusze partnerskie powstałe w wyniku realizacji tego programu, a także środki, które zostały przekazane polskim podmiotom na podstawie umów zawartych z nimi przed dniem 1 maja 2004 r. na sfinansowanie programów, realizowanych przez te jednostki w ramach Programów Ramowych Unii Europejskiej oraz w ramach innych programów wspólnotowych Unii Europejskiej;

2) kontraktów zawartych przed dniem 1 maja 2004 r. w ramach Przedakcesyjnego Instrumentu Polityki Rolnej (ISPA).

4. Za środki finansowe bezzwrotnej pomocy zagranicznej uważa się także bezzwrotne środki przekazane polskim podmiotom przez rządy państw obcych lub organizacje międzynarodowe udzielające pomocy na podstawie:

1) umów zawartych z Rządem Rzeczypospolitej Polskiej,

2) jednostronnych deklaracji rządów i organizacji międzynarodowych udzielających pomocy

– z wyłączeniem środków pochodzących z budżetu Unii Europejskiej oraz przypadków, kiedy umowa nie wyłącza możliwości opłacania podatku ze środków finansowych bezzwrotnej pomocy zagranicznej.

5. Do usług, o których mowa w ust. 2, stosuje się obniżoną do wysokości 0 % stawkę podatku pod warunkiem, że w wystawionej fakturze określona została odrębnie część wartości usług finansowanych:

1) ze środków bezzwrotnej pomocy zagranicznej;

2) z innych środków.

6. W przypadku, o którym mowa w ust. 2, zarejestrowana umowa powinna zawierać określenie procentowego udziału środków bezzwrotnej pomocy zagranicznej.

7. W przypadkach, o których mowa w ust. 1 i 2:

1) nie stosuje się zwrotu podatku określonego w rozdziale 11;

2) zwrot podatku związany z zastosowaniem stawki podatku 0 % następuje niezależnie od spełnienia warunków umożliwiających zaliczenie poniesionych wydatków do kosztów uzyskania przychodu w rozumieniu przepisów o podatku dochodowym.

8. Przepisy ust. 1 i 2 nie ma zastosowania przy nabyciu za środki bezzwrotnej pomocy zagranicznej, gdy kwota podatku została zaliczona do objęcia kosztami kwalifikowanymi w rozumieniu przepisów regulujących zasady korzystania ze środków bezzwrotnej pomocy zagranicznej.

1) usług transportu towarów, jeżeli transport ten wykonywany jest w całości na terytorium kraju i stanowi część usługi transportu międzynarodowego;

2) usług transportu towarów przewożonych przez osoby podróżujące, takich jak bagaż lub pojazdy samochodowe, jeżeli transport tych osób jest opodatkowany podatkiem w wysokości 0 %;

3) usług świadczonych osobom w środkach transportu morskiego, lotniczego i kolejowego, jeżeli transport tych osób jest opodatkowany podatkiem w wysokości 0 %;

4) najmu (czarteru) środków transportu wodnego, o których mowa w art. 83 ust. 1 pkt 1 ustawy, oraz najmu wyposażenia tych środków;

5) usług świadczonych na obszarze polskich portów morskich, polegających na obsłudze pasażerów w tych portach.

2. Przepis ust. 1 pkt 1 stosuje się w przypadku posiadania przez podatnika odpowiednich dokumentów, o których mowa w art. 83 ust. 5 pkt 1 ustawy.

Rozdział 6

Zwolnienia od podatku oraz szczegółowe warunki stosowania tych zwolnień

§ 8. [Zwolnienia od podatku]

1) nieodpłatne świadczenie usług, które uprzednio zostały sfinansowane ze środków bezzwrotnej pomocy zagranicznej, o których mowa w § 6 ust. 3 i 4;

2) czynności, o których mowa w art. 7 ust. 2 ustawy, sfinansowane ze środków bezzwrotnej pomocy zagranicznej, o których mowa w § 6 ust. 3 i 4;

3) dostawę towarów, z wyłączeniem towarów wymienionych w załączniku nr 1 do ustawy z dnia 23 stycznia 2004 r. o podatku akcyzowym (Dz. U. Nr 29, poz. 257), dokonywaną przez organizacje pożytku publicznego, o których mowa w ustawie z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie (Dz. U. Nr 96, poz. 873, z późn. zm.3)), jeżeli towary te zostały nabyte przez te organizacje:

a) jako darowizny rzeczowe pochodzące ze zbiórek publicznych, o których mowa w ustawie z dnia 15 marca 1933 r. o zbiórkach publicznych (Dz. U. Nr 22, poz. 162 , z późn. zm.4)),

b) za środki pieniężne pozyskane ze zbiórek, o których mowa w przepisach wymienionych w lit. a

– z zastrzeżeniem ust. 2 i 3;

4) dzierżawę gruntów przeznaczonych na cele rolnicze, a także zbycie prawa użytkowania wieczystego tych gruntów;

5) dostawę samochodów osobowych i innych pojazdów samochodowych, przez podatników, którym przy ich nabyciu przysługiwało prawo do odliczenia podatku naliczonego, o którym mowa w art. 86 ust. 3 i 5 ustawy, jeżeli te samochody i pojazdy są towarami używanymi w rozumieniu art. 43 ust. 2 pkt 2 ustawy;

6) wkłady niepieniężne (aporty) wnoszone do spółek prawa handlowego i cywilnego;

7) czynności, o których mowa w art. 13 pkt 9 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2000 r. Nr 14, poz. 176, z późn. zm.5)), jeżeli wykonywane są przez osoby, które z tytułu ich wykonywania są związane ze zlecającym ich wykonanie prawnymi więzami tworzącymi stosunek prawny pomiędzy zlecającym a wykonującym zlecane czynności, co do warunków wykonywania tych czynności, wynagrodzenia i odpowiedzialności zlecającego wykonanie tych czynności;

8) usługi w zakresie zarządzania nieruchomościami mieszkalnymi, świadczone na zlecenie, z wyłączeniem wyceny nieruchomości mieszkalnych (PKWiU ex70.32.11);

9) usługi zarządzania narodowymi funduszami inwestycyjnymi w rozumieniu przepisów o narodowych funduszach inwestycyjnych oraz ich prywatyzacji;

10) import towarów objętych procedurą tranzytu, składu celnego, przetwarzania pod kontrolą celną, w rozumieniu przepisów celnych, z zastrzeżeniem ust. 4;

11) import paliwa, zwolnionego od cła na podstawie przepisów celnych, przewożonego w standardowych zbiornikach w ilości nieprzekraczającej:

a) 600 litrów, w przypadku paliwa przewożonego w standardowym zbiorniku handlowego pojazdu samochodowego służącego do przewozu więcej niż dziewięciu osób włącznie z kierowcą,

b) 200 litrów, w przypadku paliwa przewożonego w standardowym zbiorniku handlowego pojazdu samochodowego innego niż wymieniony pod lit. a,

c) 200 litrów paliwa przewożonego w standardowym zbiorniku pojemnika specjalnego przeznaczenia;

12) zbycie prawa wieczystego użytkowania gruntu, w przypadku dostawy budynków lub budowli trwale z gruntem związanych albo części takich budynków lub budowli, jeżeli budynki te lub budowle albo ich części są zwolnione od podatku lub opodatkowane stawką podatku w wysokości 0 %;

13) czynności związane z wykonywaniem zadań publicznych nałożonych odrębnymi przepisami, wykonywane w imieniu własnym i na własną odpowiedzialność przez jednostki samorządu terytorialnego, z wyłączeniem czynności wykonywanych na podstawie zawartych umów cywilnoprawnych.

2. Zwolnień, o których mowa w ust. 1 pkt 3, nie stosuje się:

1) do pozostałej działalności, niezaliczonej do działalności pożytku publicznego, wyodrębnionej na podstawie art. 21 pkt 1 ustawy z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie;

2) jeżeli organizacja pożytku publicznego narusza warunki lub zasady działania określone w ustawie wymienionej w pkt 1.

3. Zwolnienie, o którym mowa w ust. 1 pkt 3, obowiązuje w odniesieniu do towarów:

1) których wartość rynkowa uwzględniająca podatek przekracza 2000 zł – wyłącznie w przypadku, gdy organizacja pożytku publicznego posiada dokumentację pozwalającą na identyfikację darczyńcy i potwierdzającą dokonanie darowizny, a w przypadku darowizny z terytorium państwa trzeciego posiada dodatkowo dokument celny, z którego wynika, że import tych towarów nie korzystał ze zwolnień, o których mowa w art. 81 ustawy;

2) pod warunkiem, że nabycie przez organizację pożytku publicznego zostało udokumentowane posiadaną fakturą lub dokumentem celnym potwierdzającym, że import towarów nie korzystał ze zwolnień, o których mowa w art. 81 ustawy.

4. Zwolnienia, o którym mowa w ust. 1 pkt 10, nie stosuje się, jeżeli na podstawie przepisów celnych powstaje obowiązek uiszczenia cła.

2. Zwolnienie, o którym mowa w ust. 1, dotyczy tych podatników, którzy w danym roku podatkowym mogli korzystać ze zwolnienia, o którym mowa w art. 113 ust. 1 lub 9 ustawy, i dotyczy wartości sprzedaży w danym roku podatkowym z tytułu wykonywania czynności wymienionych w ust. 1, nieprzekraczającej kwoty wyrażonej w złotych odpowiadającej równowartości 10 000 euro, obliczonej w sposób określony w przepisach wydanych na podstawie art. 113 ust. 14 ustawy.

3. Zwolnienie, o którym mowa w ust. 2, stosuje się pod warunkiem, że wartość sprzedaży opodatkowanej nie przekroczyła łącznie w poprzednim roku podatkowym kwoty wyrażonej w złotych odpowiadającej równowartości 10 000 euro; do wartości sprzedaży nie wlicza się kwoty podatku.

4. Zwolnień, o których mowa w ust. 1 i 2, nie stosuje się do podatników:

1) zarejestrowanych na podstawie art. 96 lub art. 157 ustawy jako „podatnicy VAT czynni”;

2) wykonujących również inne, niż wymienione w ust. 1, czynności opodatkowane;

3) wykonujących czynności, o których mowa w art. 113 ust. 13 ustawy;

4) którzy zrezygnowali z prawa do zwolnień podmiotowych lub utracili to prawo w poprzednich latach podatkowych i od daty rezygnacji lub utraty tego prawa nie upłynęły 3 lata.

2. Zwolnienie, o którym mowa w ust. 1, stosuje się pod warunkiem, że:

1) importer, który dokonuje wewnątrzwspólnotowej dostawy towaru, jest podatnikiem podatku zarejestrowanym jako podatnik VAT UE oraz podatnikiem podatku od wartości dodanej zidentyfikowanym na potrzeby transakcji wewnątrzwspólnotowych na terytorium państwa członkowskiego przeznaczenia importowanych towarów i w momencie importu podał dla zastosowania zwolnienia numery identyfikacyjne przyznane mu dla transakcji wewnątrzwspólnotowych w tych państwach;

2) importer przedstawił organowi celnemu w trybie stosowanym przy zabezpieczaniu należności celnych na podstawie przepisów celnych zabezpieczenie w wysokości równej kwocie podatku, który nie został uiszczony.

3. Warunku, o którym mowa w ust. 2 pkt 2, nie stosuje się po upływie 90 dni od dnia złożenia przez importera wniosku zawierającego zaświadczenie wydane przez naczelnika urzędu skarbowego potwierdzające złożenie przez importera deklaracji podatkowej oraz informacji podsumowującej w zakresie wewnątrzwspólnotowej dostawy towarów, o której mowa w ust. 2.

4. Przepisu ust. 3 nie stosuje się, jeżeli organ celny otrzymał od naczelnika urzędu skarbowego postanowienie o wszczęciu postępowania wyjaśniającego mającego wpływ na zwolnienie, o którym mowa w ust. 1. W takim przypadku przepisu ust. 3 nie stosuje się do czasu zakończenia tego postępowania.

1) import paliw, olejów i smarów, zwanych dalej „paliwami”, przez siły zbrojne Państw-Stron Traktatu Północnoatlantyckiego oraz przez siły zbrojne Państw-Stron Traktatu Północnoatlantyckiego uczestniczących w Partnerstwie dla Pokoju, przeznaczonych wyłącznie do użytku w służbowych pojazdach, statkach powietrznych i okrętach sił zbrojnych lub ich personelu cywilnego, podczas ich pobytu na terytorium kraju;

2) import towarów przez Kwaterę Główną Wielonarodowego Korpusu Północno-Wschodniego, zwaną dalej „Kwaterą”, o ile ich rodzaj i ilość wskazują, że są przeznaczone na potrzeby własne Kwatery, w celu utworzenia, budowy oraz działalności Kwatery;

3) import towarów przez Kwaterę, których rodzaje i ilość określa załącznik nr 2 do rozporządzenia, przeznaczonych na zaopatrzenie barów, mes i kantyn Kwatery i tam sprzedawanych;

4) import rzeczy osobistego użytku oraz służących do użytku domowego lub zawodowego, w tym mebli i zmechanizowanego sprzętu gospodarstwa domowego, stanowiących własność personelu zagranicznego Kwatery i członków jego rodzin, w ilościach niewskazujących na przeznaczenie handlowe, z zachowaniem następujących norm ilościowych:

a) samochód osobowy – 2 sztuki na osobę, która ukończyła 18 lat,

b) przyczepka towarowa – 2 sztuki na rodzinę,

c) samochód kempingowy albo przyczepa kempingowa – 1 sztuka na rodzinę,

d) motocykl – 1 sztuka na osobę, która ukończyła 18 lat,

e) turystyczna łódź motorowa – 1 sztuka na rodzinę;

5) dostawę towarów w barach, mesach i kantynach Kwatery.

2. Warunkiem zastosowania zwolnień, o których mowa w ust. 1, jest przedłożenie organowi celnemu:

1) w przypadku, o którym mowa w ust. 1 pkt 1, dokumentów, z których wynika, że sprowadzane paliwa zostaną wykorzystane zgodnie z ust. 1 pkt 1 lub osoba używająca te paliwa jest członkiem personelu cywilnego sił zbrojnych oraz że nie będą podlegały żadnym innym czynnościom określonym w art. 5 ustawy;

2) w przypadku, o którym mowa w ust. 1 pkt 2 i 3, dokumentów, z których wynika, że towary są sprowadzane przez Kwaterę;

3) w przypadku, o którym mowa w ust. 1 pkt 4, dokumentów, z których wynika, że osoba dokonująca importu należy do personelu zagranicznego Kwatery lub jest członkiem rodziny personelu zagranicznego, z zastrzeżeniem, że towary te nie będą przeznaczone na cel inny niż wskazany w ust. 1 pkt 4 lub nie będą odprzedawane (zbywane).

Rozdział 7

Przypadki, w których zastosowanie ma inny, niż określony w art. 86 ust. 10 ustawy, termin obniżenia kwoty podatku należnego

§ 12. [Termin obniżenia kwoty podatku należnego]

1) uregulował część należności na rzecz małego podatnika, o którym mowa w art. 21 ust. 1 ustawy;

2) uregulował w całości należność na rzecz małego podatnika, o którym mowa w art. 21 ust. 1 ustawy;

3) przypada 90. dzień od dnia otrzymania towaru tub wykonania usługi, w przypadkach innych niż określone w pkt 1 i 2.

2. Przepisu ust. 1 nie stosuje się do małych podatników, o których mowa w art. 21 ust. 1 i art. 99 ust. 3 ustawy.

Rozdział 8

Przypadki, w których nabycie towarów lub usług nie uprawnia do obniżenia kwoty podatku należnego oraz zwrotu różnicy podatku

§ 13. [Brak uprawnień do obniżenia podatku należnego]

2. W przypadku gdy suma kwot podatku od nabytych części składowych lub usług wykorzystanych do wytworzenia samochodów osobowych oraz innych pojazdów samochodowych, o których mowa ust. 1, przekroczy 10 000 zł dla jednego samochodu – podatnikowi nie przysługuje prawo do obniżenia podatku należnego o podatek naliczony w kwocie wyższej niż 5000 zł dla jednego samochodu.

2. W przypadku gdy:

1) sprzedaż towarów lub usług została udokumentowana fakturami lub fakturami korygującymi:

a) wystawionymi przez podmiot nieistniejący lub nieuprawniony do wystawiania faktur lub faktur korygujących,

b) w których kwota podatku wykazana na oryginale faktury lub faktury korygującej jest różna od kwoty wykazanej na kopii,

2) transakcja udokumentowana fakturą nie podlega opodatkowaniu, jest zwolniona od podatku lub faktura nie dokumentuje żadnej faktycznej transakcji,

3) wystawiono więcej niż jedną fakturę dokumentującą tę samą sprzedaż towarów lub usług,

4) wystawiono faktury, faktury korygujące lub dokumenty celne:

a) stwierdzające czynności, które nie zostały dokonane,

b) podające kwoty niezgodne ze stanem faktycznym,

c) potwierdzające czynności, do których mają zastosowanie przepisy art. 58 i 83 Kodeksu cywilnego,

5) faktury, faktury korygujące wystawione przez nabywcę zgodnie z odrębnymi przepisami nie zostały zaakceptowane przez sprzedawcę

– faktury te i dokumenty celne nie stanowią podstawy do obniżenia podatku należnego oraz zwrotu różnicy podatku lub zwrotu podatku naliczonego.

3. Przepisy ust. 2 stosuje się odpowiednio do duplikatów faktur.

Rozdział 9

Inne, niż wymienione w art. 88 ust. 3 ustawy, przypadki nabycia towarów lub usług, uprawniające do obniżenia kwoty podatku należnego lub zwrotu różnicy podatku, o którym mowa w art. 87 ustawy

§ 15. [Odliczenie podatku]

2. Przez inną bezzwrotną pomoc zagraniczną, o której mowa w ust. 1, rozumie się środki finansowe przekazane polskim podmiotom przez rządy państw obcych lub międzynarodowe organizacje udzielające pomocy na podstawie umów zawartych z Rządem Rzeczypospolitej Polskiej.

Rozdział 10

Przypadki zwrotu kwoty podatku naliczonego jednostkom poszukującym lub rozpoznającym złoża kopalin oraz wydobywającym kopaliny ze złóż oraz warunki i tryb dokonywania tego zwrotu

§ 16. [Zwrot kwoty podatku naliczonego]

2. Przepis ust. 1 stosuje się do podatników, którzy nie podjęli czynności opodatkowanych podatkiem, z wyjątkiem:

1) importu towarów;

2) wewnątrzwspólnotowego nabycia towarów.

1) złożyli zgłoszenie rejestracyjne i posiadają numer identyfikacji podatkowej;

2) prowadzą ewidencję, o której mowa w art. 109 ust. 3 ustawy;

3) w całości zapłacili należność obejmującą podatek naliczony z tytułu nabycia towarów i usług oraz posiadają oryginał faktury lub faktury korygującej, a w przypadku importu towarów – dokument stwierdzający zapłatę cła i podatków należnych od tego importu.

2. Wniosek, o którym mowa w ust. 1, zawiera:

1) wartość nabytych towarów i usług lub importu towarów dokonanych w danym miesiącu, których dotyczy zwrot podatku;

2) kwotę podatku, o której zwrot ubiega się podatnik.

3. Podatnik dołącza wniosek, o którym mowa w ust. 1, do deklaracji podatkowej dla podatku od towarów i usług.

Rozdział 11

Przypadki, gdy kwota podatku naliczonego może być zwrócona jednostce dokonującej nabycia (importu) towarów lub usług, oraz warunki i tryb dokonywania tego zwrotu

§ 20. [Wywóz towarów w związku z ich reklamacją]

2. Zwrot podatku przysługuje podmiotom, które:

1) złożyły zgłoszenie rejestracyjne i posiadają numer identyfikacji podatkowej oraz nie korzystają ze zwolnień, o których mowa w art. 113 ustawy, i nie wykonują wyłącznie czynności zwolnionych na podstawie art. 43 ust. 1 ustawy i § 8–11;

2) w całości zapłaciły podatek należny z tytułu importu towarów;

3) posiadają dokument celny stwierdzający dokonanie importu towarów, o których mowa w ust. 1, z którego wynika kwota podatku naliczonego z tytułu importu tych towarów;

4) były importerami tych towarów i posiadają związane z tym dokumenty celne;

5) posiadają dokument potwierdzający wywóz tych towarów z terytorium kraju poza terytorium Wspólnoty.

3. Zwrot podatku następuje na wniosek podatnika, złożony do naczelnika urzędu skarbowego.

4. Wniosek, o którym mowa w ust. 3, zawiera:

1) wartość oraz ilość importowanych towarów, których dotyczy zwrot podatku;

2) kwotę podatku, o której zwrot ubiega się podatnik.

5. Do wniosku, o którym mowa w ust. 3, dołącza się dokumenty, o których mowa w ust. 2 pkt 3 i 5, wraz z dowodem zapłaty podatku.

6. Zwrot podatku, o którym mowa w ust. 1, nie dotyczy kwot podatku naliczonego:

1) o które przysługiwało podatnikowi prawo do pomniejszenia kwoty podatku należnego, lub

2) które zostały zwrócone na podstawie odrębnych przepisów, w tym w formie zaliczki, lub

3) zapłaconego z tytułu importu towarów objętych procedurą odprawy czasowej z częściowym zwolnieniem od należności celnych przywozowych, jeżeli wywóz towaru nastąpił po upływie miesiąca następującego po miesiącu, w którym dokonano importu.

7. Urząd skarbowy dokonuje zwrotu podatku, o którym mowa w ust. 1, na rachunek bankowy podatnika, nie później niż w terminie 45 dni od dnia otrzymania wniosku, o którym mowa w ust. 3.

8. Przepisy ust. 1–5, ust. 6 pkt 1 i 2 oraz ust. 7 stosuje się odpowiednio do podatku zapłaconego od importu towarów:

1) objętych procedurą uszlachetniania czynnego w systemie ceł zwrotnych, jeżeli towary te zostały wywiezione z terytorium kraju poza terytorium Wspólnoty, a podatnik otrzymał zwrot cła zgodnie z odrębnymi przepisami oraz dołączył dokument potwierdzający zwrot cła;

2) poddanych procesowi uszlachetniania czynnego w systemie zawieszeń, w wyniku którego powstały produkty kompensacyjne, dla których powstał dług celny zgodnie z przepisami celnymi i które zostały wywiezione z terytorium kraju poza terytorium Wspólnoty.

1) przyjęcia w używanie towarów z importu,

2) importu części zamiennych do napraw gwarancyjnych opodatkowanych

– obniżenie kwoty podatku należnego o kwoty podatku naliczonego wynikające z dokumentu celnego jest dokonywane według zasad określonych w ustawie, bez względu na zaliczenie poniesionych wydatków do kosztów uzyskania przychodów, o których mowa w art. 88 ust. 1 pkt 2 ustawy.

1) samoloty i śmigłowce (PKWiU 35.30.3), statki kosmiczne (łącznie ze sztucznymi satelitami) oraz kosmiczne rakiety nośne (PKWiU 35.30.4),

2) kadłuby taboru wodnego i statki (PKWiU ex 35.11), z wyłączeniem:

a) urządzeń ratunkowych, sprzętu awaryjnego i wyposażenia środków taboru wodnego (PKWiU 35.11.33-93.6), łodzi roboczych na wyposażeniu taboru wodnego oraz ich wyposażenia (PKWiU 35.11.33-95.10),

b) sprzętu metalowego, pływającego (PKWiU 35.11.50-00.7), urządzeń bezpieczeństwa ruchu wodnego (PKWiU 35.11.50-00.8),

c) usług napraw i konserwacji, remontowania i rozbiórki statków oraz platform i konstrukcji pływających (PKWiU 35.11.9),

d) poduszkowców oraz części i wyposażenia specjalnego do poduszkowców, wyposażenia kadłubowego,

3) żaglowce wypoczynkowe i sportowe, pełnomorskie (PKWiU 35.12.11-30),

4) motorówki wypoczynkowe lub sportowe, inne niż z silnikiem przyczepnym, pełnomorskie (PKWiU ex 35.12.13-30.00), z wyłączeniem łodzi z dostosowaniem drewnianych

– u których w okresie rozliczeniowym nie wystąpiła sprzedaż opodatkowana, przysługuje zwrot podatku naliczonego w kwocie nie wyższej od kwoty podatku naliczonego przy nabyciu lub imporcie towarów i usług bezpośrednio związanych z prowadzoną działalnością produkcyjną tych towarów, z zastrzeżeniem ust. 2–4.

2. Zwrot podatku przysługuje podatnikom, którzy spełniają łącznie następujące warunki:

1) są zarejestrowanymi podatnikami jako „podatnicy VAT czynni”;

2) prowadzą działalność od co najmniej 6 miesięcy;

3) prowadzą ewidencję, o której mowa w art. 109 ust. 3 ustawy;

4) dokonali zapłaty co najmniej kwoty podatku określonej w fakturze dokumentującej nabycie towarów i usług bezpośrednio związanych z produkcją towarów określonych w ust. 1 oraz posiadają oryginał faktury lub faktury korygującej, a w przypadku importu towarów – dokument stwierdzający zapłatę cła i podatków należnych od tego importu.

3. Zwrot podatku, o którym mowa w ust. 1, nie dotyczy podatku od wewnątrzwspólnotowego nabycia towarów, importu usług oraz z tytułu dostawy towarów, dla których podatnikiem jest nabywca.

4. Przepis § 19 stosuje się odpowiednio.

Rozdział 12

Przypadki, w których kwota podatku naliczonego może być zwrócona jednostce dokonującej nabycia (importu) towarów lub usług finansowanego ze środków bezzwrotnej pomocy zagranicznej, oraz warunki i tryb dokonywania tego zwrotu

§ 23. [Środki bezzwrotnej pomocy zagranicznej]

2. Przepis ust. 1 stosuje się odpowiednio do zarejestrowanych podatników dokonujących bezpośrednio nabycia towarów i usług lub importu towarów za środki finansowe, przekazane z rachunku bankowego, na którym są ulokowane środki bezzwrotnej pomocy zagranicznej, przekazane przez podatnika, o którym mowa w ust. 1.

1) o które został pomniejszony lub mógł być pomniejszony podatek należny, lub

2) które zostały zwrócone przez właściwy urząd skarbowy na podstawie odrębnych przepisów.

2. Przepis ust. 1 stosuje się również w przypadku dokonania zwrotu podatku naliczonego w formie zaliczki, o której mowa w odrębnych przepisach.

3. Przepis § 23 nie ma zastosowania przy nabyciu za środki bezzwrotnej pomocy zagranicznej, gdy kwota podatku została zaliczona do objęcia kosztami kwalifikowanymi w rozumieniu przepisów regulujących zasady korzystania ze środków bezzwrotnej pomocy zagranicznej.

1) złożyli zgłoszenie rejestracyjne i posiadają numer identyfikacji podatkowej;

2) prowadzą ewidencję, o której mowa w art. 109 ust. 3 ustawy;

3) w całości zapłacili należność obejmującą podatek naliczony z tytułu dokonanego nabycia towarów lub usług oraz posiadają oryginał faktury lub faktury korygującej, a w przypadku importu towarów – dokument stwierdzający zapłatę cła i podatków pobieranych przez organy celne, w przypadku zaś wewnątrzwspólnotowego nabycia towarów lub dostawy towarów, dla której podatnikiem jest ich nabywca – fakturę wewnętrzną lub fakturę wystawioną przez dostawcę, a także dokumenty handlowe potwierdzające dokonanie dostawy lub świadczenie usług;

4) posiadają rachunek bankowy, na którym są wyodrębnione środki bezzwrotnej pomocy zagranicznej, o których mowa w § 6 ust. 3 i 4;

5) posiadają zaświadczenie wydane przez Urząd Komitetu Integracji Europejskiej, że nabycie zostało sfinansowane ze środków, o których mowa w § 6 ust. 4 pkt 2, a w przypadku nabycia sfinansowanego ze środków bezzwrotnej pomocy zagranicznej wymienionych w § 6 ust. 3 i 4 pkt 1 przedstawią takie zaświadczenie, gdy naczelnik urzędu skarbowego zażąda jego przedstawienia w związku z potrzebą jednoznacznej identyfikacji tych środków.

2. Zwrot podatku przysługuje także podatnikom, którzy kwotę podatku naliczonego zapłacili z innych środków niż środki bezzwrotnej pomocy zagranicznej, o których mowa w § 6 ust. 3 i 4.

2. Podatek wykazany w fakturze lub w dokumencie celnym podlega zwrotowi w części odpowiadającej procentowemu udziałowi należności, która została sfinansowana ze środków bezzwrotnej pomocy zagranicznej, o których mowa w § 6 ust. 3 i 4, w kwocie należności ogółem wynikającej z faktury.

3. Jeżeli z umów, o których mowa w § 6 ust. 3 i 4, wynika że środki bezzwrotnej pomocy zagranicznej nie mogą być przeznaczone na opłacanie podatku, przy wyliczeniu udziału, o którym mowa w ust. 2, należność sfinansowaną z tych środków powiększa się o kwotę przypadającego na nią podatku, pod warunkiem jednak, że część należności odpowiadająca kwocie tego podatku została zapłacona z innych środków finansowych.

4. Faktura lub dokument celny dokumentujący transakcję dotyczącą towarów i usług, których nabycie lub import zostały sfinansowane w części ze środków bezzwrotnej pomocy zagranicznej, o których mowa w § 6 ust. 3 i 4, może być podstawą tylko do jednokrotnego wystąpienia podatnika o zwrot podatku, o którym mowa w ust. 1.

5. Zwrot podatku, o którym mowa w ust. 1, przysługuje podatnikom, którzy zapłacili ze środków bezzwrotnej pomocy zagranicznej, o których mowa w § 6 ust. 3 i 4, z zastrzeżeniem ust. 3, część należności obejmującą podatek naliczony z tytułu dokonanego nabycia towarów i usług lub importu towarów oraz posiadają oryginał faktury lub faktury korygującej dokumentującej nabycie towarów lub usług, a w przypadku importu towarów – również dokument stwierdzający zapłatę cła i podatków pobieranych przez organy celne, w przypadku zaś wewnątrzwspólnotowego nabycia towarów lub dostawy towarów, dla której podatnikiem jest ich nabywca – fakturę wewnętrzną lub fakturę wystawioną przez dostawcę, a także dokumenty handlowe potwierdzające dokonanie dostawy lub świadczenie usług.

6. Do zwrotu podatku, o którym mowa w ust. 1, stosuje się odpowiednio § 24 i § 25 ust. 1 pkt 1, 2 i 4.

2. Wniosek, o którym mowa w ust. 1, zawiera co najmniej dane dotyczące:

1) wartości nabytych towarów i usług lub importu towarów, których dotyczy zwrot podatku;

2) kwoty podatku, o której zwrot ubiega się podatnik.

3. Do wniosku, o którym mowa w ust. 1, dołącza się:

1) kopię dokumentu stwierdzającego przekazanie na rachunek bankowy podatnika środków finansowych bezzwrotnej pomocy zagranicznej, o których mowa w § 6 ust. 3 i 4;

2) dowód dokonania zapłaty ze środków bezzwrotnej pomocy zagranicznej.

4. Przepisy ust. 1–3 mają odpowiednio zastosowanie do zwrotów wymienionych w § 26, z tym że:

1) wniosek powinien zawierać również wyliczenie kwot wnioskowanego zwrotu podatku wraz z zestawieniem danych odnoszących się do poszczególnych sprzedawców oraz wystawionych przez nich faktur lub dokumentów celnych, o których mowa w § 26 ust. 5, niezbędnych do określenia prawidłowej kwoty zwrotu podatku;

2) do wniosku powinno być również dołączone zaświadczenie o zarejestrowaniu przez Urząd Komitetu Integracji Europejskiej umowy przewidującej finansowanie w części zakupów ze środków bezzwrotnej pomocy zagranicznej, o których mowa w § 6 ust. 3 i 4, wraz z określeniem wynikającego z podpisanej umowy udziału tego finansowania.

5. Podatnik dołącza wniosek, o którym mowa w ust. 1, do deklaracji podatkowej dla podatku od towarów i usług.

2. Przepis ust. 1 stosuje się wyłącznie do nabycia towarów i usług ściśle związanych z realizacją umów przedakcesyjnych, określanych w tytule jako umowy współpracy bliźniaczej (twinningowe), zawartych pomiędzy organami administracji państwowej Rzeczypospolitej Polskiej a organami administracji poszczególnych państw członkowskich Unii Europejskiej, zwanych dalej „umowami współpracy bliźniaczej”.

2. Faktury, o których mowa w ust. 1, sprzedawca wystawia w trzech egzemplarzach.

3. Oryginał faktury wraz z jedną kopią otrzymuje nierezydent.

4. Oryginał faktury, po poświadczeniu, o którym mowa w ust. 1, nierezydent przekazuje do Fundacji w celu wystąpienia o zwrot podatku.

5. Zwrot podatku przysługuje, jeżeli należność obejmująca podatek naliczony z tytułu nabycia towarów i usług została w całości zapłacona.

2. Wniosek, o którym mowa w ust. 1, zawiera:

1) kwotę zwrotu podatku;

2) numer rachunku bankowego Fundacji, na który ma być dokonany zwrot podatku;

3) określenie umowy współpracy bliźniaczej, o której mowa w § 28 ust. 2.

3. Do wniosku, o którym mowa w ust. 1, dołącza się:

1) oryginały faktur;

2) poświadczenie Fundacji, iż faktury, które były podstawą do obliczenia kwot zwrotu podatku, w całości były związane z wykonaniem umowy współpracy bliźniaczej, a w przypadku projektów wdrażanych przez inne jednostki niż Fundacja – poświadczenie tej jednostki.

4. Wniosek, o którym mowa w ust. 1, jest składany za okresy kwartalne w terminie do 25. dnia miesiąca, następującego po kwartale, za który jest składany wniosek.

2. W razie powstania uzasadnionych wątpliwości dotyczących sporządzonego wniosku naczelnik urzędu skarbowego, o którym mowa w § 31 ust. 1, zwraca się do Fundacji o dodatkowe wyjaśnienia.

3. W przypadkach, o których mowa w ust. 2, naczelnik urzędu skarbowego, o którym mowa w § 31 ust. 1, może przedłużyć termin zwrotu podatku do czasu zakończenia postępowania wyjaśniającego.

2. Jeżeli zwrot należności, o której mowa w ust. 1, nastąpił po dokonaniu przez urząd skarbowy zwrotu podatku wynikającego z tej faktury zgodnie z § 32 ust. 1, kwotę zwrotu podatku za następny okres pomniejsza się o tę kwotę.

Rozdział 13

Szczegółowe warunki, sposób obliczania i poboru podatku z tytułu świadczenia usług międzynarodowego przewozu drogowego, wykonywanych na terytorium kraju przez podatników mających siedzibę lub miejsce zamieszkania albo pobytu poza terytorium kraju

§ 35. [Zapłata podatku]

2. Przepisu ust. 1 nie stosuje się do usług przewozu osób autobusami zarejestrowanymi na terytorium państw trzecich, które nie pobierają podatków lub opłat o podobnym charakterze od przewozów osób autobusami zarejestrowanymi na terytorium kraju.

3. Kwotę podatku ustala się od każdej z podróżujących osób jako iloczyn stawki 7 % i kwoty 285 zł, w zaokrągleniu do pełnych złotych.

4. Podatnik wykazuje kwotę podatku w deklaracji, którą składa w urzędzie celnym w dwóch egzemplarzach. Jeden egzemplarz deklaracji wraz z dowodem zapłaty podatku jest zwracany podatnikowi, który jest obowiązany zachować te dokumenty do momentu wyjazdu z terytorium kraju.

5. Ustalona kwota podatku podlega wpłacie w urzędzie celnym, z chwilą wjazdu autobusu z pasażerami na terytorium kraju.

Rozdział 14

Sposób przeliczania kwot wykazywanych na fakturach, w sytuacji, gdy kwoty te wykazywane są w walutach obcych

§ 37. [Kwoty wyrażone w walucie obcej]

2. W przypadku gdy na dzień wystawienia faktury bieżący kurs średni waluty obcej nie został wyliczony i ogłoszony, do przeliczenia stosuje się kurs wymiany ostatnio wyliczony i ogłoszony.

3. W przypadku niewystawienia faktury w terminie, w którym podatnik obowiązany jest do jej wystawienia, kwoty wyrażone w walucie obcej przelicza się na złote według wyliczonego i ogłoszonego przez Narodowy Bank Polski bieżącego kursu średniego waluty obcej na dzień powstania obowiązku podatkowego. Przepis ust. 2 stosuje się odpowiednio.

4. Przepisy ust. 1–3 stosuje się odpowiednio do przeliczania kwot wykazywanych na fakturze wystawionej przez podatnika podatku od wartości dodanej lub podatku o podobnym charakterze, jeżeli dokumentują one czynności, które u podatnika stanowią: wewnątrzwspólnotowe nabycie towarów, dostawę towarów, dla której podatnikiem jest ich nabywca, lub import usług.

Rozdział 15

Przepisy przejściowe i końcowe

§ 38. [Dostawa gazet, magazynów i czasopism]

1) napraw obuwia i innych artykułów skórzanych (PKWiU 52.71.10-00);

2) napraw odzieży i wyrobów włókienniczych użytku domowego (PKWiU 52.74.11-00);

3) napraw rowerów (PKWiU 52.74.12-00).

1) sprzedaży napojów alkoholowych o zawartości alkoholu powyżej 1,2 % oraz napojów alkoholowych będących mieszaniną piwa i napojów bezalkoholowych, w których zawartość alkoholu przekracza 0,5 %;

2) sprzedaży kawy i herbaty (wraz z dodatkami), napojów bezalkoholowych gazowanych, wód mineralnych, a także sprzedaży w stanie przetworzonym innych towarów opodatkowanych stawką 22 %.

1) wywożone towary zostały objęte procedurą wywozu przez wewnętrzny urząd celny przed dniem 1 maja 2004 r.;

2) wywóz z terytorium kraju nastąpił po dniu 30 kwietnia 2004 r.;

3) podatnik przed złożeniem deklaracji podatkowej dla podatku od towarów i usług za dany okres rozliczeniowy posiada w swojej dokumentacji dowody, o których mowa w art. 42 ust. 3 i 11 ustawy.

2. Jeżeli warunki, o których mowa w ust. 1, nie zostały spełnione przed dniem złożenia deklaracji podatkowej dla podatku od towarów i usług za dany okres rozliczeniowy, podatnik wykazuje te czynności jako czynności wykonane na terytorium kraju.

3. Spełnienie warunków, o których mowa w ust. 1, w terminie późniejszym niż określony w ust. 1 pkt 3, upoważnia podatnika do dokonania korekty złożonej deklaracji podatkowej dla podatku od towarów i usług, w której wykazał te czynności.

Minister Finansów: w z. E. Mucha

|

|

1) Minister Finansów kieruje działem administracji rządowej – finanse publiczne, na podstawie § 1 ust. 2 pkt 2 rozporządzenia Prezesa Rady Ministrów z dnia 29 marca 2002 r. w sprawie szczegółowego zakresu działania Ministra Finansów (Dz. U. Nr 32, poz. 301, Nr 43, poz. 378 i Nr 93, poz. 834).

2) Zmiany wymienionej ustawy zostały ogłoszone w Dz. U. z 2003 r. Nr 228, poz. 2260 oraz z 2004 r. Nr 91, poz. 870.

3) Zmiany wymienionej ustawy zostały ogłoszone w Dz. U. z 2004 r. Nr 64, poz. 593.

4) Zmiany wymienionej ustawy zostały ogłoszone w Dz. U. z 1948 r. Nr 36, poz. 250, z 1971 r Nr 12, poz. 115, z 1989 r. Nr 29, poz. 154, z 1990 r. Nr 34, poz. 198, z 1998 r. Nr 106, poz. 668 oraz z 2003 r. Nr 96, poz. 874.

5) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2000 r. Nr 22, poz. 270, Nr 60, poz. 703, Nr 70, poz. 816, Nr 104, poz. 1104, Nr 117, poz. 1228 i Nr 122, poz. 1324, z 2001 r. Nr 4, poz. 27, Nr 8, poz. 64, Nr 52, poz. 539, Nr 73, poz. 764, Nr 74, poz. 784, Nr 88, poz. 961, Nr 89, poz. 968, Nr 102, poz. 1117, Nr 106, poz. 1150, Nr 110, poz. 1190, Nr 125, poz. 1363 i 1370 i Nr 134, poz. 1509, z 2002 r. Nr 19, poz. 199, Nr 25, poz. 253, Nr 74, poz. 676, Nr 78, poz. 715, Nr 89, poz. 804, Nr 135, poz. 1146, Nr 141, poz. 1182, Nr 169, poz. 1384, Nr 181, poz. 1515, Nr 200, poz. 1679 i Nr 240, poz. 2058, z 2003 r. Nr 7, poz. 79, Nr 45, poz. 391, Nr 65, poz. 595, Nr 84, poz. 774, Nr 90, poz. 844, Nr 96, poz. 874, Nr 122, poz. 1143, Nr 135, poz. 1268, Nr 137, poz. 1302, Nr 166, poz. 1608, Nr 202, poz. 1956, Nr 222, poz. 2201, Nr 223, poz. 2217 i Nr 228, poz. 2255 oraz z 2004 r. Nr 29, poz. 257, Nr 54, poz. 535 i Nr 93, poz. 894.

Załączniki do rozporządzenia Ministra Finansów

z dnia 27 kwietnia 2004 r. (poz. 970)

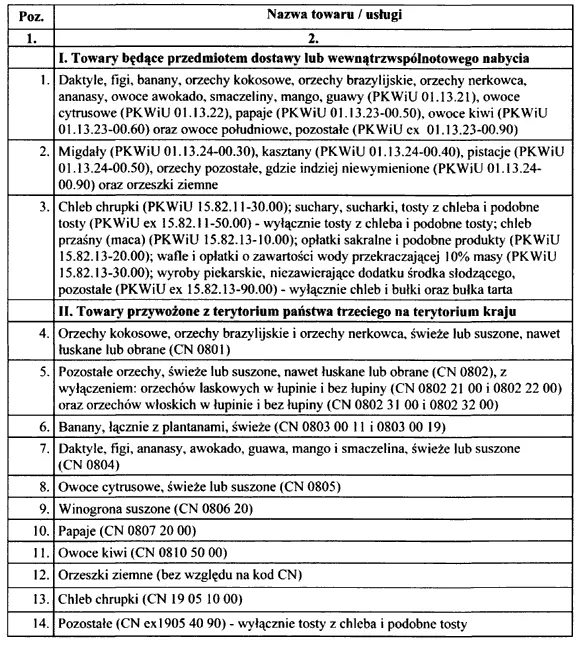

Załącznik nr 1

LISTA TOWARÓW I USŁUG, DLA KTÓRYCH OBNIŻA SIĘ STAWKĘ PODATKU

DO WYSOKOŚCI 7 %

Załącznik nr 2

TOWARY BĘDĄCE PRZEDMIOTEM IMPORTU, PRZEZNACZONE NA ZAOPATRZENIE BARÓW, MES I KANTYN KWATERY

- Data ogłoszenia: 2004-05-01

- Data wejścia w życie: 2004-05-01

- Data obowiązywania: 2008-06-07

- Dokument traci ważność: 2008-12-01

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 23 czerwca 2004 r. zmieniające rozporządzenie w sprawie wykonania niektórych przepisów ustawy o podatku od towarów i usług

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 11 października 2004 r. zmieniające rozporządzenie w sprawie wykonania niektórych przepisów ustawy o podatku od towarów i usług

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 23 grudnia 2004 r. zmieniające rozporządzenie w sprawie wykonania niektórych przepisów ustawy o podatku od towarów i usług

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 28 stycznia 2005 r. zmieniające rozporządzenie w sprawie wykonania niektórych przepisów ustawy o podatku od towarów i usług

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 25 maja 2005 r. zmieniające rozporządzenie w sprawie wykonania niektórych przepisów ustawy o podatku od towarów i usług

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 26 września 2005 r. zmieniające rozporządzenie w sprawie wykonania niektórych przepisów ustawy o podatku od towarów i usług

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 26 października 2005 r. zmieniające rozporządzenie w sprawie wykonania niektórych przepisów ustawy o podatku od towarów i usług

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 29 grudnia 2005 r. zmieniające rozporządzenie w sprawie wykonania niektórych przepisów ustawy o podatku od towarów i usług

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 7 kwietnia 2006 r. zmieniające rozporządzenie w sprawie wykonania niektórych przepisów ustawy o podatku od towarów i usług

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 26 września 2006 r. zmieniające rozporządzenie w sprawie wykonania niektórych przepisów ustawy o podatku od towarów i usług

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA