Młodzi nadal niedoceniani w bankach

REKLAMA

REKLAMA

Hasło Generacja Y przestaje być obce polskim przedsiębiorcom. Coraz częściej zwraca się bowiem uwagę na potencjał młodych ludzi w wieku 15-24 lata (chociaż właściwie 8-26 lat). Wiele branż zaczęło już to wykorzystywać z korzyścią dla obu stron. Jeśli zaś chodzi o usługi i produkty bankowe, nie jest jeszcze tak dobrze jak np. w Stanach Zjednoczonych, gdzie instytucje finansowe kierują do nowej grupy klientów specjalne oferty, widząc możliwości drzemiące w generacji.

REKLAMA

To, co ich wyróżnia

Każde pokolenie jest inne, każde wymaga innych rozwiązań. Tak samo jest z Generacją Y wychowaną w specyficznych warunkach kulturowych i politycznych. Przede wszystkim, jak wynika z badań Deloitte, są to ludzie mobilni, którzy dużo podróżują, nie podporządkowują się standardom, są ciekawi nowości, żyją w świecie internetu i telefonów komórkowych. Z drugiej jednak strony ogromne znaczenie ma dla nich opinia rodziców i ich doświadczenie. Na wysokim miejscu stawiają działalność społeczną i takiej postawy oczekują również od instytucji, z której usług korzystają. Poza tym myślą perspektywicznie - ich plany są raczej długoterminowe, a wymagania wysokie.

- Reprezentanci Generacji Y stosunkowo wcześnie wybierają produkty finansowe. Wymagają wysokiego standardu obsługi i oczekują dostępu do podanych im w prosty sposób produktów poprzez w pełni zintegrowane kanały dystrybucji - tłumaczy Piotr Siciak, starszy menedżer z grupy bankowej Deloitte.

Młodzi ludzie nie są jednak idealnymi klientami banku. Szybko się nudzą i dlatego współpraca z nimi wymaga naprawdę dobrych pomysłów i zaangażowania. Nie wykazują również dużego przywiązania do jednej instytucji finansowej, chętnie zmieniają bank, znajdując dla siebie korzystniejszą ofertę.

REKLAMA

Aby przyciągnąć młodego klienta, trzeba więc ciekawej i prostej oferty. Wymaga to jednak zmiany nastawienia banków - zamiast koncentracji na samych produktach -zwrócenie uwagi na klienta. Czasami wystarczy bowiem to samo podać inaczej.

Oferta dla młodych nie różni się właściwie wiele od standardowej oferty - są to te same produkty i usługi. Konto, karty, kredyty - z tego najczęściej korzystają młodzi. Zdarza się jednak, że oferowane są również fundusze czy nawet kredyty hipoteczne (do zaciągnięcia wspólnie z rodzicami).

Razem z rodzicami

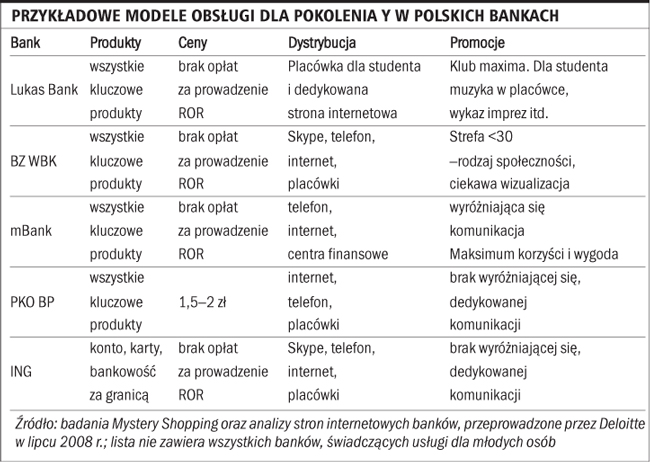

- Przyszły właściciel nieruchomości nie musi posiadać stałego źródła dochodów, np. student może zaciągnąć kredyt razem z rodzicami, a gdy usamodzielni się finansowo wyrazimy zgodę na odstąpienie rodziców od długu -mówi Grzegorz Adamski, menedżer ds. PR z BZ WBK. Taką samą ofertę ma również Lukas Bank, który jednak nie kieruje swoich usług do całej Generacji Y.

- Lukas Bank oferuje swoje produkty studentom, a nie wszystkim młodym osobom. Studenckie konto bankowe może otworzyć każdy w wieku od 18 do 26 lat, za okazaniem ważnej legitymacji studenckiej - tłumaczy Magdalena Tarnas-Kaczmarek, starszy specjalista ds. PR z Lukas Banku.

Oczekiwania

To, czego chcą młodzi, to jasna oferta, do tego ciekawie przekazana. Dlatego też język urzędowy nie wchodzi tu w grę. To samo dotyczy też wyglądu placówek i samych pracowników - Lukas Bank wprowadził już pewne zmiany.

- Nasze stoiska informacyjne znajdują się na uczelniach, na imprezy studenckie przyjeżdżamy naszym lukasmobilem - pierwszą i jedyną w Polsce w pełni wyposażoną placówką bankową na kółkach. Doradcy pracujący ze studentami mają też inny ubiór -ich firmowym mundurkiem są dżinsy i kolorowe T-shirty i bluzy - mówi Magdalena Tarnas-Kaczmarek. Dodaje również, że w obrębie kampusu Politechniki Wrocławskiej otworzono specjalną placówkę, na której ścianach wiszą telewizory plazmowe z muzyką z MTV.

Generacja Y chciałaby również pełnej integracji kanałów komunikacji (bezpośredniego kontaktu, telefonu, internetu) - jest to tzw. model obsługi bricks and clicks. W Polsce system nie funkcjonuje jeszcze tak jak powinien, chociaż banki też mogą już nas zaskoczyć.

- Klienci banku ING mogą się komunikować z bankiem poprzez Skype od początku maja 2008 r. - podkreśla Ewa Szerszeń, z-ca rzecznika prasowego ING. Dla młodego pokolenia uruchomiliśmy również specjalnie dedykowaną stronę internetową - dodaje. Podobne rozwiązanie oferuje również Lukas.

Bank Pekao pomyślał z kolei o ułatwieniach dzięki telefonom komórkowym. Możliwe jest nie tylko sprawdzenie stanu konta czy historii operacji.

- Szczególnie popularna wśród młodzieży jest SMS-owa lokalizacja bankomatów. Klient SMS-em otrzymuje adresy i odległość do 3 najbliższych bankomatów, z których wypłaty nie są obciążone prowizją - tłumaczy Anna Papka z Pekao.

Ogromne znaczenie ma również oferta cenowa banków. Według badań Deloitte korzyści finansowe mają kluczowe znaczenie dla młodych przy zmianie banku - aż 47 proc. wybierze bank o niższych opłatach.

Instytucje finansowe w Polsce trudno przekonać do obniżenia kosztów - Citibank proponuje 0 zł za prowadzenie konta przez całe studia (do 26 roku życia), ING prowadzi Konto student bezpłatnie. Są jednak banki, które obniżają jedynie koszty lub uzależniają je od średniej studenta czy wpłat na konto.

Zachodni ideał

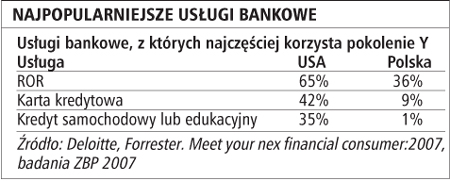

Prawdziwą ofertę, skierowaną bezpośrednio do Generacji Y (nie tylko do studentów), oferują już banki za zachodzie, jak Erste Bank, Wachovia czy ING Direct. Deloitte sprawdziło ich ofertę - znajdują się w niej produkty dostosowane do potrzeb młodych, prosto wyjaśnione i w bardzo korzystnej cenie. Banki inwestują nie tylko w reklamę, ale również w finansową edukację młodych, tworząc platformy edukacyjne, kalkulatory budżetu studenta czy oferując porady. Poza tym możliwa jest do uzyskania np. premia za polecenie. Erste ma program dopłat do kursów językowych, a HSBC organizuje konkursy dla przedsiębiorczych studentów. To wszystko sprawia, że młodzież na Zachodzie jest bardziej ubankowiona niż w Polsce. Dla porównania kartę kredytową w USA ma 42 proc. młodych, w Polsce jedynie 9 proc. - mówią badania Deloitte. Ukazuje to, jak wielki, niewykorzystany potencjał drzemie w społeczeństwie polskim. Aby dorównać np. bankom w USA, konieczny jest ogromny skok, trudny, ale nie niemożliwy. Nadal istnieje szansa, aby Generacja Y skorzystała z tych udogodnień, zanim kolejne pokolenie zacznie zastanawiać się nad wyborem produktów bankowych.

KATARZYNA PRZYBYŁA

katarzyna.przybyla@infor.pl

REKLAMA