By mieć na bieżące wydatki musimy uszczuplać oszczędności i szukać dodatkowych dochodów, to cena jaką płacimy za rosnącą znów inflację

REKLAMA

REKLAMA

Inflacja wciąż daje się we znaki większości polskich gospodarstw domowych. W pierwszej połowie br. niemal co trzecia rodzina musiała uszczuplić oszczędności, by móc uregulować bieżące zobowiązania. Co trzeci Polak w tym celu poszukuje też dodatkowych zarobków.

- Inflacja zmusza do ograniczani wydatków i uszczuplania oszczędności

- Polacy odkładają w formie oszczędności nikły odsetek swoich zarobków

- Co motywuje Polaków do zwiększania oszczędności?

- Dodatkowe źródła dochodów: gdzie Polacy szukają możliwości dorobienia

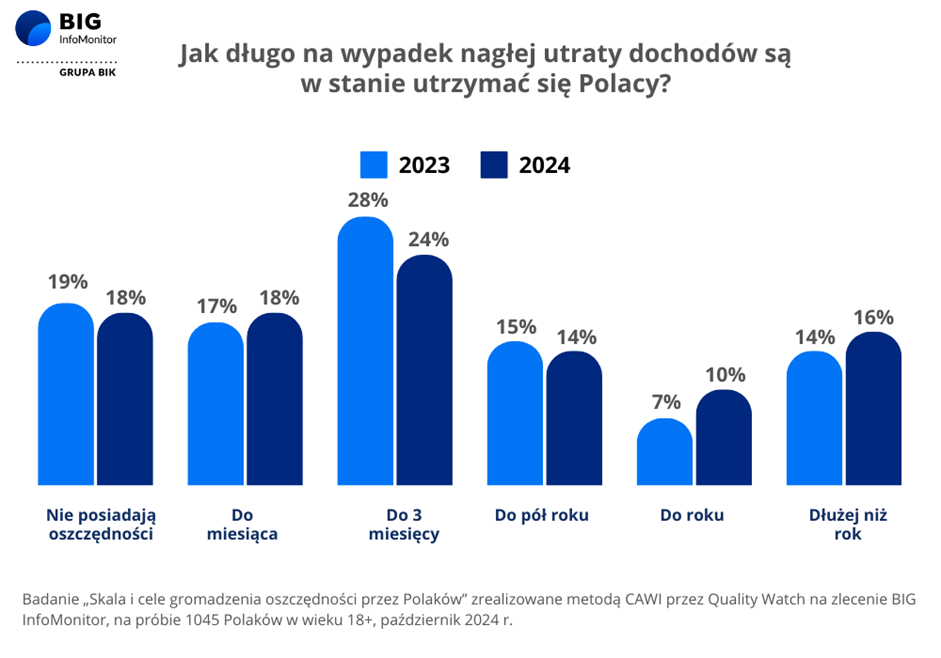

Mimo wysokiego odsetka osób, które deklarują posiadanie oszczędności (82 proc.), tylko co czwarty Polak ma odłożone środki pozwalające na utrzymanie się przez ponad pół roku w przypadku nagłej utraty źródeł dochodu, wynika z badania „Skala i cele gromadzenia oszczędności przez Polaków” wykonanego na zlecenie Rejestru Dłużników BIG InfoMonitor z okazji Światowego Dnia Oszczędzania.

REKLAMA

REKLAMA

Inflacja zmusza do ograniczani wydatków i uszczuplania oszczędności

Jednocześnie, aż 54 proc. respondentów spodziewa się, że będą zmuszeni do ograniczania swoich podstawowych wydatków, aby nie sięgać po środki zgromadzone na czarną godzinę.

W ostatnim półroczu 1/3 Polaków musiała wydawać oszczędności na podstawowe potrzeby, a co trzeci rozważa szukanie dodatkowego źródła dochodu, by zgromadzić oszczędności.

Najnowsze badanie koniunktury konsumenckiej przeprowadzone przez GUS przynosi pesymistyczny obraz oceny krajowej gospodarki. Około 55 proc. Polaków uważa, że sytuacja ekonomiczna w Polsce pogorszyła się w ciągu ostatnich 12 miesięcy. Z kolei aż 44,5 proc. z nas ma złe przeczucia co do ewentualnej poprawy sytuacji w kolejnym roku.

Skutkiem długo utrzymującej się niepewności co do przyszłości jest to, że niemal połowa Polaków posiadających oszczędności odkłada je z myślą o zabezpieczeniu się przed nieprzewidzianymi wydatkami oraz utratą stałego dochodu.

REKLAMA

Polacy odkładają w formie oszczędności nikły odsetek swoich zarobków

Jak wynika z badania BIG InfoMonitor, Polacy odkładają średnio 18 proc. swoich miesięcznych dochodów, a połowa respondentów znajduje się w przedziale od 10 do 24 proc.

Natomiast nieco więcej niż co czwarty ankietowany (27 proc.) odkłada mniej niż 10 proc. swojej pensji, co może świadczyć o znaczącej trudności w wygospodarowaniu większej kwoty ze względu na codzienne zobowiązania.

Głębokość oszczędności

Głębokość oszczędności

Materiały prasowe

Interesujące są również dane dotyczące kwot zgromadzonych przez Polaków oszczędności. Niemal co trzecia z badanych osób (32 proc.) ma odłożone nie więcej niż 5 tys. zł. Jest to prawie tyle, ile od 1 styczna 2025 roku będzie wynosiło minimalne wynagrodzenie miesięczne na podstawie umowy o pracę.

W praktyce jest to kwota, która w przypadku kryzysu wystarczy na zabezpieczenie podstawowych wydatków na bardzo krótki okres. Największa grupa zgromadziła oszczędności mieszczące się w przedziale od dziesięciu do trzydziestu tysięcy złotych (17 proc.). Tylko 13 proc. Polaków zdołało zgromadzić imponujące oszczędności przekraczające 100 tys. zł.

Co motywuje Polaków do zwiększania oszczędności?

Głównym argumentem przemawiającym za oszczędnym podejściem do swoich finansów jest zabezpieczenie na wypadek niespodziewanych wydatków (48 proc.) oraz ochrona przed utratą stałego źródła dochodu (33 proc.).

Obawy związane z rosnącymi kosztami życia powodują, że wielu stara się zgromadzić przynajmniej minimalne oszczędności na trudniejsze czasy.

Mimo to w ostatnim półroczu aż co trzeci Polak musiał sięgnąć po zgromadzone środki na pokrycie podstawowych potrzeb, takich jak rachunki (12 proc.), zakupy spożywcze (11 proc.) czy opieka zdrowotna (11 proc.) i choć to mniej o 11 proc. niż rok wcześniej, nadal jest istotnym wskaźnikiem finansowego obciążenia gospodarstw domowych.

– Rosnące koszty życia i poczucie niestabilności gospodarczej zmuszają Polaków do bieżącego korzystania z oszczędności, które początkowo miały stanowić zabezpieczenie na przyszłość – zauważa Sławomir Grzelczak, prezes BIG InfoMonitor.

Osoby te najczęściej dokładały do opłat stałych typu prąd, czynsz czy do zakupu produktów spożywczych oraz do usług medycznych. Jest to niepokojący sygnał, który wskazuje na wyczerpywanie się poduszki finansowej wielu rodzin – dodaje ekspert.

I przestrzega, że taka sytuacja rodzi ryzyko dalszego obniżenia poziomu konsumpcji oraz ograniczenia inwestycji w edukację, zdrowie i rozwój osobisty, co w długiej perspektywie może negatywnie wpłynąć na gospodarkę i kondycję finansową Polaków.

Na co oszczędzamy

Na co oszczędzamy

Materiały prasowe

Wśród istotnych celów gromadzenia oszczędności wymienić można również: wypoczynek/wyjazdy (23 proc.), gdzie po spadku w 2023 roku, znacząco wzrosła skala oszczędzania na ten cel, o 9 p.p.

Poza tym na zabezpieczenia na czas emerytury (17 proc.) oraz cele medyczne i zdrowotne (16 proc.).

Dodatkowe źródła dochodów: gdzie Polacy szukają możliwości dorobienia

Jednocześnie aż 34 proc. badanych musiało skorzystać z pomocy zewnętrznej tj.: kredyt lub pożyczka, by pokryć podstawowe potrzeby, przy czym 8 proc. doświadczyło tego w bieżącym roku.

Co więcej, Polacy coraz częściej rozważają poszukiwanie dodatkowych źródeł dochodu w obliczu rosnących kosztów życia i presji na zwiększenie oszczędności.

Z badania BIG InfoMonitor wynika, że 35 proc. respondentów rozważa podjęcie pracy dodatkowej, aby poprawić swoją sytuację finansową.

– Wzrost liczby osób korzystających z pomocy zewnętrznej w obliczu trudności finansowych wskazuje na głębsze problemy strukturalne w sytuacji finansowej Polaków. Wiele osób, mimo chęci ograniczenia wydatków, nie jest w stanie samodzielnie pokryć swoich podstawowych potrzeb – wskazuje dr hab. Waldemar Rogowski, główny analityk BIG InfoMonitor.

To sprawia, że zmiana nawyków, polegająca m.in. na ograniczeniu wydatków na wiele produktów i usług, które poprawiają sytuację życiową, a nie rzadko są podstawą godnego funkcjonowania, staje się powszechną strategią.

– Jest to jeden z powodów realnego spadku sprzedaży detalicznej we wrześniu. Dodatkowo znaczący odsetek osób, który odczuwa konieczność podjęcia pracy dodatkowej, tylko uwypukla rosnące obawy mieszkańców kraju związane z utrzymaniem stabilności finansowej – dodaje ekspert.

Jeżeli już mowa o stabilności finansowej, a konkretniej o jej braku, to dodatkowo wg naszych danych, średnio na konsumenta przypada ponad 33,4 tys. zł zaległości. Oznacza to, że jedynie niewielka część osób wskazująca w badaniu, że posiada oszczędności, byłaby w stanie spłacić dzięki nim swoje zadłużenia – dodaje dr hab. Waldemar Rogowski.

W rok, niespłacane w terminie zobowiązania Polaków wg danych wpisanych przez wierzycieli do Rejestru Dłużników BIG InfoMonitor i bazy BIK zwiększyły się o blisko 3,1 mld zł do rekordowych ponad 86,5 mld zł na koniec sierpnia.

Niespełna 2,6 mln Polaków nie radzi sobie z terminowym regulowaniem bieżących rachunków oraz kredytów. I choć liczba osób z problemami w tym samym okresie zmniejszyła się o ponad 110 tys. osób, oznacza to, że pogłębiają się stare problemy finansowe naszych rodaków.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA