REKLAMA

Dziennik Ustaw - rok 1996 nr 57 poz. 258

ROZPORZĄDZENIE RADY MINISTRÓW

z dnia 10 kwietnia 1996 r.

w sprawie zasad postępowania w sprawach o naruszenie dyscypliny budżetowej.

Na podstawie art. 68 ustawy z dnia 5 stycznia 1991 r. – Prawo budżetowe (Dz. U. z 1993 r. Nr 72, poz. 344, z 1994 r. Nr 76, poz. 344, Nr 121, poz. 591 i Nr 133, poz. 685 oraz z 1995 r. Nr 78, poz. 390, Nr 124, poz. 601 i Nr 132, poz. 640) zarządza się, co następuje:

1) zakres działania: resortowych komisji orzekających przy ministrze, komisji orzekających przy wojewodzie, komisji orzekających przy regionalnych izbach obrachunkowych i Głównej Komisji Orzekającej przy Ministrze Finansów oraz tryb postępowania przed nimi,

2) zasady powoływania i tryb działania rzeczników dyscypliny budżetowej,

3) zasady i wysokość wynagrodzenia za udział w rozprawie przed komisją orzekającą w sprawach o naruszenie dyscypliny budżetowej pierwszej i drugiej instancji, należnego członkom składu orzekającego oraz rzecznikowi dyscypliny budżetowej i protokolantowi,

4) tryb sprawowania nadzoru nad działalnością organów orzekających w sprawach o naruszenie dyscypliny budżetowej,

5) zakres informacji przekazywanych przez organy orzekające organowi nadzoru.

1) w jednostkach organizacyjnych resortu,

2) w jednostkach organizacyjnych dysponujących państwowym funduszem celowym nadzorowanym przez ministra,

3) w innych jednostkach i podmiotach gospodarczych w sprawach dotyczących wykorzystania środków (dotacji) otrzymanych z budżetu państwa lub państwowego funduszu celowego, z wyłączeniem środków otrzymanych przez jednostki określone w § 4 pkt 1.

2. Przepisy dotyczące resortowych komisji orzekających w sprawach o naruszenie dyscypliny budżetowej przy ministrze stosuje się odpowiednio do komisji orzekających przy przewodniczących komisji i komitetów sprawujących funkcje naczelnych i centralnych organów administracji państwowej.

3. Resortowa Komisja Orzekająca przy Ministrze– Szefie Urzędu Rady Ministrów orzeka:

1) w sprawach o naruszenie dyscypliny budżetowej przez wojewodów i wicewojewodów,

2) w sprawach o naruszenie dyscypliny budżetowej, dotyczących realizacji budżetów regionalnych izb obrachunkowych.

4. Resortowa Komisja Orzekająca przy Ministrze Finansów orzeka w sprawach o naruszenie dyscypliny budżetowej, dotyczących realizacji budżetów samorządowych kolegiów odwoławczych.

1) w jednostkach organizacyjnych objętych budżetem wojewody,

2) w jednostkach organizacyjnych dysponujących państwowym funduszem celowym nadzorowanym przez wojewodę,

3) w sprawach dotyczących środków (dotacji) otrzymanych z budżetu wojewody lub wojewódzkiego funduszu celowego, z wyłączeniem środków otrzymanych przez jednostki określone w § 4 pkt 1,

1) w gminach, ich związkach, sejmikach samorządowych oraz innych jednostkach organizacyjnych i osobach prawnych tych podmiotów,

2) w innych jednostkach i podmiotach gospodarczych w sprawach dotyczących środków (dotacji) otrzymanych z budżetu gminy.

1) organach orzekających pierwszej instancji – rozumie się przez to resortowe komisje orzekające przy ministrze, komisje orzekające przy wojewodzie i komisje orzekające przy regionalnych izbach obrachunkowych,

2) organie orzekającym drugiej instancji – rozumie się przez to Główną Komisję Orzekającą przy Ministrze Finansów,

3) rzeczniku dyscypliny budżetowej – rozumie się przez to rzecznika dyscypliny budżetowej właściwego w zakresie działania organów orzekających pierwszej instancji,

4) głównym rzeczniku dyscypliny budżetowej – rozumie się przez to rzecznika dyscypliny budżetowej właściwego w zakresie działania organu orzekającego drugiej instancji.

2. Jeżeli zawiadomienie o naruszeniu dyscypliny budżetowej dotyczy członka organu orzekającego, głównego rzecznika dyscypliny budżetowej lub rzecznika dyscypliny budżetowej albo przemawiają za tym inne ważne względy, przewodniczący Głównej Komisji Orzekającej przy Ministrze Finansów może przed wszczęciem postępowania – na wniosek przewodniczącego organu orzekającego pierwszej instancji, a także z urzędu – wyznaczyć postanowieniem organ orzekający pierwszej instancji odpowiednio przy innym, niż wynikałoby to z § 2–4, ministrze, wojewodzie lub regionalnej izbie obrachunkowej, który rozpozna sprawę.

3. Organ orzekający drugiej instancji uchylając orzeczenie organu orzekającego pierwszej instancji – jeżeli zaistniała okoliczność, o której mowa w ust. 2 – może postanowić o przekazaniu sprawy do ponownego rozpoznania przez organ orzekający pierwszej instancji odpowiednio przy innym, niż wynikałoby to z § 2–4, ministrze, wojewodzie lub regionalnej izbie obrachunkowej.

4. W sprawach przekazanych w trybie określonym w ust, 2 i 3 oskarżycielem jest rzecznik dyscypliny budżetowej, właściwy dla organu orzekającego, któremu sprawę przekazano.

5. Na postanowienia, o których mowa w ust. 1–3, zażalenie nie przysługuje.

2. Obwinionym jest osoba, wobec której złożono organowi orzekającemu pierwszej instancji wniosek o ukaranie lub wobec której wszczęto postępowanie o naruszenie dyscypliny budżetowej.

3. Obwiniony korzystać może z pomocy obrońcy.

4. W postępowaniu przed organem orzekającym drugiej instancji oskarżycielem jest główny rzecznik dyscypliny budżetowej. Główny rzecznik dyscypliny budżetowej nie jest związany treścią środka odwoławczego wniesionego przez rzecznika dyscypliny budżetowej.

2. Jeżeli w terminie 30 dni od powzięcia wiadomości o naruszeniu dyscypliny budżetowej kierownik jednostki z jakichkolwiek przyczyn nie złożył zawiadomienia, o którym mowa w ust. 1, obowiązek ten ciąży na kierowniku jednostki nadrzędnej. Zawiadomienie złożone przez kierownika jednostki nadrzędnej obejmuje również zarzut naruszenia przepisu art. 57 ust. 1 pkt 16 ustawy z dnia 5 stycznia 1991 r. – Prawo budżetowe (Dz. U. z 1993 r. Nr 72, poz. 344, z 1994 r. Nr 76, poz. 344, Nr 121, poz. 591 i Nr 133, poz. 685 oraz z 1995 r. Nr 78, poz. 390, Nr 124, poz. 601 i Nr 132, poz. 640), zwanej dalej „ustawą”.

3. Zawiadomienie, o którym mowa w ust. 1, składa również:

1) jednostka pobierająca składki należne Funduszowi Ubezpieczeń Społecznych lub Funduszowi Pracy – w sprawach dotyczących ujawnionego naruszenia dyscypliny budżetowej, określonego w art. 57 ust. 1 pkt 9 ustawy,

2) organ podatkowy – w sprawach dotyczących naruszenia dyscypliny budżetowej, określonego w art. 57 ust. 1 pkt 10 ustawy,

3) organ kontroli, który ujawnił naruszenie dyscypliny budżetowej.

4. Zawiadomienie o naruszeniu dyscypliny budżetowej złożyć może także inna niż wymienione w ust. 3 zainteresowana jednostka organizacyjna.

5. Treść zawiadomienia o naruszeniu dyscypliny budżetowej nie wiąże organu orzekającego ani rzecznika dyscypliny budżetowej.

1) imię i nazwisko osoby, której stawia się zarzut, jej adres zamieszkania i ewentualne dane o jej sytuacji rodzinnej i materialnej (wysokości zarobków),

2) wskazanie miejsca zatrudnienia osoby wymienionej w pkt 1, siedziby zakładu pracy, zajmowanego stanowiska, zakresu odpowiedzialności (daty pełnienia funkcji związanych z popełnieniem zarzucanego czynu),

3) określenie zarzucanego czynu ze wskazaniem czasu, miejsca, sposobu i okoliczności jego popełnienia oraz określenie wysokości spowodowanego uszczerbku dochodów, szkody lub przekroczenia planowanych wydatków,

4) wskazanie dowodów popełnienia zarzucanego czynu, w tym danych osobowych i adresów świadków,

5) wskazanie naruszonych przepisów prawa.

2. Jeżeli zawiadomienie o naruszeniu dyscypliny budżetowej nie zawiera danych, o których mowa w ust. 1, albo zachodzi konieczność uzupełnienia go o dodatkowe dane lub wyjaśnienia wskazanych okoliczności, przewodniczący organu orzekającego pierwszej instancji może:

1) zwrócić zawiadomienie w celu uzupełnienia temu, kto je złożył lub zobowiązany jest je złożyć,

2) uzupełnić zawiadomienie we własnym zakresie.

3. Przewodniczący organu orzekającego pierwszej instancji może zażądać uzupełnienia zawiadomienia o naruszeniu dyscypliny budżetowej o zarzuty przeciwko osobie współodpowiedzialnej za naruszenie dyscypliny budżetowej, jeżeli osoba ta nie była wymieniona w zawiadomieniu.

2. Rzecznik dyscypliny budżetowej wyjaśnia wątpliwości w sprawie, korzystając – w razie potrzeby – z pomocy organu, który go powołał.

3. Po zapoznaniu się z aktami sprawy rzecznik dyscypliny budżetowej przedstawia przewodniczącemu organu orzekającego pierwszej instancji:

1) wniosek o ukaranie lub

2) wniosek o odmowę wszczęcia postępowania.

4. Jeżeli rzecznik dyscypliny budżetowej nie zdołał usunąć wątpliwości, a udostępnione mu dowody w sprawie nie wystarczają do sformułowania wniosku o ukaranie lub odmowę wszczęcia postępowania, wskazuje on okoliczności wymagające wyjaśnienia i składa wniosek o wszczęcie postępowania. W przypadku takim propozycje co do orzeczenia o winie i wymierzenia kary rzecznik zgłasza w czasie rozprawy.

5. Wnioski określone w ust. 3 i 4 nie wiążą przewodniczącego organu orzekającego pierwszej instancji.

1) treść zarzutów stawianych każdej z osób objętych wnioskiem o ukaranie,

2) propozycje co do orzeczenia o winie i wymierzenia kary,

3) wskazanie przepisów prawa, których naruszenie uzasadnia wniosek,

4) informację, czy osoba objęta wnioskiem o ukaranie była już karana za naruszenie dyscypliny budżetowej (kiedy, określenie naruszonego przepisu, orzeczona kara).

2. Wniosek o odmowę wszczęcia postępowania, o którym mowa w § 12 ust. 3 pkt 2, wymaga wskazania uzasadniających go przepisów prawa.

2. W sprawach oczywistych przewodniczący organu orzekającego pierwszej instancji może postanowić o odmowie wszczęcia postępowania bez wniosku rzecznika dyscypliny budżetowej.

3. Postanowienie o odmowie wszczęcia postępowania doręcza się temu, kto złożył zawiadomienie, i rzecznikowi dyscypliny budżetowej.

4. Na postanowienie o odmowie wszczęcia postępowania rzecznikowi dyscypliny budżetowej przysługuje zażalenie do przewodniczącego organu orzekającego drugiej instancji.

5. Przewodniczący organu orzekającego pierwszej instancji może nie uwzględnić wniosku o odmowę wszczęcia postępowania, jeżeli uzna, że wniosek taki nie znajduje uzasadnienia w przepisach prawa. W postanowieniu o nieuwzględnieniu wniosku o odmowę wszczęcia postępowania przewodniczący organu orzekającego pierwszej instancji wzywa rzecznika dyscypliny budżetowej do złożenia wniosku o wszczęcie postępowania. Przepis § 12 ust. 4 stosuje się odpowiednio.

2. Wraz z zawiadomieniem o wszczęciu postępowania obwinionemu doręcza się kopię wniosku o ukaranie lub wniosku o wszczęcie postępowania.

3. Sprawy o naruszenia dyscypliny budżetowej, pozostające ze sobą w ścisłym związku albo popełnione przez kilku obwinionych, rozpoznaje się łącznie, chyba że odrębne ich rozpoznanie przyczyni się do przyspieszenia lub uproszczenia postępowania.

4. O zwłoce w wydaniu postanowienia o wszczęciu postępowania lub postanowienia o odmowie wszczęcia postępowania, a także o bezczynności organu orzekającego pierwszej instancji po wszczęciu postępowania, rzecznik dyscypliny budżetowej zawiadamia organ, który go powołał.

5. W przypadkach przewidzianych w art. 63 ust. 2 ustawy przewodniczący organu orzekającego pierwszej instancji zawiesza postępowanie. Na postanowienie o zawieszeniu postępowania zażalenie nie przysługuje.

2. Pisemne przyznanie się do winy i pisemne wyjaśnienia w sprawie, o których mowa w ust. 1, obwiniony może złożyć w organie orzekającym pierwszej instancji w terminie 14 dni od daty doręczenia postanowienia o wszczęciu postępowania i kopii wniosku o ukaranie. Po bezskutecznym upływie tego terminu przewodniczący organu orzekającego pierwszej instancji wyznacza miejsce i termin rozprawy.

3. Jeżeli obwiniony, po wszczęciu postępowania, przyznał się w terminie, o którym mowa w ust. 2, na piśmie do winy i złożył wyjaśnienia co do stawianych mu zarzutów, a zebrany materiał dowodowy wystarcza do wydania orzeczenia, organ orzekający pierwszej instancji może rozstrzygnąć sprawę na posiedzeniu bez udziału stron.

2. Niezwłocznie po zakończeniu narady i po podpisaniu orzeczenia przez członków składu orzekającego przewodniczący składu ogłasza orzeczenie, które w terminie 14 dni doręcza się stronom, wraz z uzasadnieniem.

3. W wyjątkowych wypadkach wydanie i ogłoszenie orzeczenia może nastąpić w terminie późniejszym, nie później jednak niż w terminie 14 dni po zakończeniu rozprawy.

4. Odpis postanowienia o umorzeniu postępowania w sprawie naruszenia dyscypliny budżetowej w związku z przedawnieniem orzekania doręcza się Ministrowi Finansów jako organowi nadzoru.

2. Od rozstrzygnięcia wydanego w formie orzeczenia stronie przysługuje odwołanie, a na rozstrzygnięcie wydane w formie postanowienia stronie przysługuje zażalenie.

3. Rozstrzygnięcia, od których przysługuje środek zaskarżenia, jak również rozstrzygnięcia wydane w wyniku rozpoznania tego środka wymagają uzasadnienia.

4. Środki zaskarżenia wnosi się w terminie 14 dni od doręczenia rozstrzygnięcia, za pośrednictwem organu orzekającego pierwszej instancji, który wydał zaskarżone rozstrzygnięcie.

5. O przekazaniu akt sprawy organowi właściwemu do rozpoznania wniesionego środka zaskarżenia przewodniczący organu orzekającego pierwszej instancji zawiadamia strony.

6. Organ orzekający drugiej instancji przeprowadza rozprawę również wtedy, gdy środek zaskarżenia dotyczy rozstrzygnięcia wydanego w trybie określonym w § 17 ust. 3.

1) główny rzecznik dyscypliny budżetowej oraz

2) rzecznicy dyscypliny budżetowej pierwszej instancji:

a) właściwi w sprawach rozpoznawanych przez resortowe komisje orzekające przy ministrze i komisje orzekające przy wojewodzie,

b) przy regionalnych izbach obrachunkowych.

2. Funkcji rzecznika dyscypliny budżetowej, o którym mowa w ust. 1 pkt 2 lit. a), nie może pełnić kierownik, zastępca kierownika oraz główny księgowy komórki bezpośrednio odpowiedzialnej za wykonywanie budżetu ministra (urzędu ministra) lub budżetu wojewody (urzędu wojewody), jeżeli właściwość rzecznika obejmowałaby sprawy rozpoznawane w pierwszej instancji przez komisję orzekającą przy tym ministrze lub wojewodzie.

2. Rzeczników dyscypliny budżetowej, o których mowa w § 20 ust. 1 pkt 2 lit. a), powołują i odwołują odpowiednio ministrowie lub wojewodowie i zawiadamiają o tym właściwy organ orzekający pierwszej instancji.

3. Rzeczników dyscypliny budżetowej, o których mowa w § 20 ust. 1 pkt 2 lit. b), stosownie do art. 17 ust. 4 ustawy z dnia 7 października 1992 r. o regionalnych izbach obrachunkowych (Dz. U. Nr 85, poz. 428, z 1994 r. Nr 76, poz. 344 i z 1995 r. Nr 124, poz. 601), powołują prezesi regionalnych izb obrachunkowych spośród członków kolegium izby.

4. Warunki organizacyjne i techniczne wykonywania zadań oraz pomoc prawną i obsługę biurową rzecznika dyscypliny budżetowej zapewnia organ, który go powołał. Pokrywa on też wydatki związane z wykonywaniem zadań rzecznika.

2. Do realizacji swoich zadań rzecznik dyscypliny budżetowej – w granicach właściwości – ma prawo:

1) wglądu w sprawozdania budżetowe jednostek realizujących budżet (korzystających ze środków budżetowych lub państwowych funduszów celowych),

2) wglądu w statut (zasady organizacji) i w dokumenty będące podstawą sporządzenia sprawozdań budżetowych przez jednostki określone w pkt 1,

3) żądania od kierownika jednostki, z której działalnością wiąże się zawiadomienie o naruszeniu dyscypliny budżetowej, udostępnienia mu całości materiału dowodowego (w tym dokumentów),

4) zbierania w sprawie, w której wszczęto postępowanie, dodatkowych dowodów, w tym także:

a) wyjaśnień obwinionego,

b) zeznań świadków,

c) opinii specjalistów,

5) sygnalizowania realizującym budżet jednostkom oraz ich jednostkom nadrzędnym przyczyn i okoliczności sprzyjających naruszaniu dyscypliny budżetowej.

3. O uniemożliwieniu wykonywania uprawnień wymienionych w ust. 2 rzecznik dyscypliny budżetowej zawiadamia organ, który go powołał.

1) wnoszenie do organu orzekającego pierwszej instancji wniosków o ukaranie, wniosków o wszczęcie postępowania lub o odmowę wszczęcia postępowania,

2) uczestniczenie w rozprawach,

3) składanie propozycji co do sposobu rozstrzygnięcia sprawy, orzeczenia o winie i wniosku co do wymiaru kary,

4) wnoszenie środków zaskarżenia,

5) zawiadamianie organu, który go powołał, o zwłoce w wydawaniu postanowień o wszczęciu postępowania lub odmowie wszczęcia postępowania oraz o nieuzasadnionej przewlekłości w rozpatrywaniu spraw przez organ orzekający,

6) składanie głównemu rzecznikowi dyscypliny budżetowej sprawozdań z działalności.

2. Przed wszczęciem postępowania w sprawie główny rzecznik dyscypliny budżetowej może, z ważnych względów, na wniosek zainteresowanego rzecznika dyscypliny budżetowej lub przewodniczącego organu orzekającego pierwszej instancji, wyłączyć rzecznika dyscypliny budżetowej z danej sprawy i wyznaczyć, jako właściwego, innego rzecznika bądź sam pełnić tę funkcję. O wyznaczeniu do danej sprawy innego rzecznika główny rzecznik dyscypliny budżetowej zawiadamia organ orzekający pierwszej instancji.

3. Główny rzecznik dyscypliny budżetowej, jako strona w postępowaniu przed organem orzekającym drugiej instancji, uczestniczy w rozprawach i ustosunkowuje się do środków zaskarżenia składanych przez rzeczników dyscypliny budżetowej.

1) koordynuje działalność i szkoli rzeczników dyscypliny budżetowej,

2) sprawuje kontrolę prawidłowości działania rzeczników dyscypliny budżetowej,

3) zapewnia rzecznikom dyscypliny budżetowej niezbędną pomoc fachową,

4) współdziała z rzecznikami dyscypliny budżetowej i udziela im pomocy w realizacji ich praw,

5) ustala zakres i terminy przedstawianych przez rzeczników dyscypliny budżetowej sprawozdań z ich działalności.

2. Głównego rzecznika dyscypliny budżetowej zastępuje osoba wyznaczona przez Ministra Finansów.

2. Odpis prawomocnego orzeczenia lub postanowienia doręcza się kierownikowi jednostki, w której nastąpiło naruszenie dyscypliny budżetowej, a jeżeli sprawa dotyczy kierownika tej jednostki – kierownikowi jednostki nadrzędnej.

3. Odpis prawomocnego orzeczenia o nałożeniu kary dołącza się do akt osobowych pracownika. Po upływie terminu określonego w art. 64 ust. 3 ustawy odpis tego orzeczenia zostaje z urzędu wyłączony z akt osobowych pracownika i podlega zniszczeniu.

4. Jeżeli po dokonaniu czynu ukarany zmienił miejsce zatrudnienia, odpis orzeczenia o ukaraniu doręcza się kierownikowi jednostki, w której ukarany jest zatrudniony.

2. Przewodniczący organu orzekającego pierwszej instancji może – na wniosek ukaranego – odroczyć termin płatności kary pieniężnej lub rozłożyć tę należność na raty, na czas nie przekraczający jednego roku, jeżeli natychmiastowa jej egzekucja spowoduje znaczne pogorszenie sytuacji materialnej ukaranego lub jego rodziny.

3. Rozłożenie należności na raty można uchylić, gdy ukarany nie dotrzymał terminu płatności chociażby jednej raty.

2. Do dnia 31 stycznia każdego roku organy orzekające pierwszej instancji składają Ministrowi Finansów roczne sprawozdanie z działalności za ubiegły rok, według wzoru stanowiącego załącznik nr 1 do niniejszego rozporządzenia. Objaśnienia dotyczące sposobu wypełnienia sprawozdania stanowią załącznik nr 2 do rozporządzenia.

3. Minister Finansów zawiadamia organy orzekające w sprawach o naruszenie dyscypliny budżetowej przed końcem każdego roku, jakie dodatkowe Informacje należy złożyć wraz ze sprawozdaniem, o którym mowa w ust. 2.

4. Minister Finansów sygnalizuje organom państwowym, przy których powołano organy orzekające, ujawnione uchybienia w działalności organów orzekających i rzeczników dyscypliny budżetowej oraz inicjuje ich eliminowanie.

2. Uchylenie albo zmiana orzeczenia lub postanowienia na niekorzyść uniewinnionego lub ukaranego nie może nastąpić po upływie 6 miesięcy od dnia, w którym orzeczenie albo postanowienie stało się prawomocne.

3. Orzeczenia i postanowienia wydane w trybie nadzoru nie podlegają zaskarżeniu.

1) przewodniczącemu składu orzekającego – 4%,

2) członkowi składu orzekającego – 3,5%,

3) rzecznikowi dyscypliny budżetowej – 3,5%,

4) protokolantowi – 3%

– przeciętnego wynagrodzenia miesięcznego, o którym mowa w art. 59 pkt 1 ustawy.

2. Za udział w rozprawie przed organem orzekającym drugiej instancji stawki wynagrodzenia należne według ust. 1 podwyższa się o 50%.

2. Rzecznicy dyscypliny budżetowej działający według dotychczas obowiązujących przepisów – z wyłączeniem rzeczników dyscypliny budżetowej przy regionalnych izbach obrachunkowych – wykonują swoje zadania do dnia zawiadomienia właściwego organu orzekającego o powołaniu rzecznika, o którym mowa w § 21 ust. 2, jednak nie dłużej niż do dnia 30 września 1996 r.

Prezes Rady Ministrów: W. Cimoszewicz

Załączniki do rozporządzenia Rady Ministrów

z dnia 10 kwietnia 1996 r. (poz. 258)

Załącznik nr 1

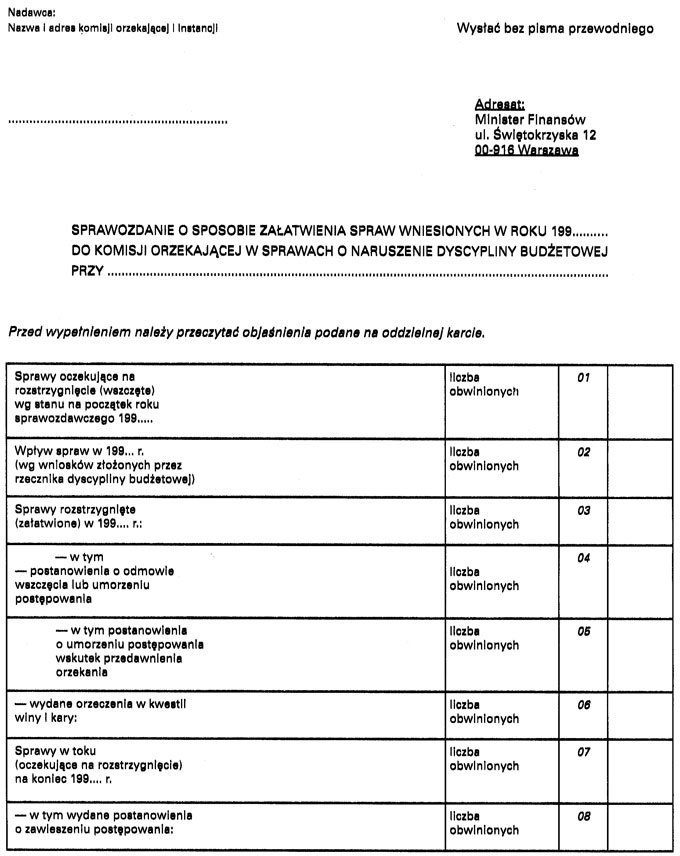

SPRAWOZDANIE O SPOSOBIE ZAŁATWIENIA SPRAW WNIESIONYCH DO KOMISJI ORZEKAJĄCEJ W SPRAWACH O NARUSZENIE DYSCYPLINY BUDŻETOWEJ

Załącznik nr 2

OBJAŚNIENIA DOTYCZĄCE SPOSOBU WYPEŁNIENIA SPRAWOZDANIA

Sprawozdanie sporządza się na podstawie materiałów źródłowych zawartych w aktach poszczególnych spraw o naruszenie dyscypliny budżetowej.

Informacje wpisać należy cyframi w odpowiednim wierszu skrajnej prawej kolumny tabeli.

Wiersze od 01 do 15 dotyczą informacji o liczbie osób (niezależnie od tego, ile zarzutów im postawiono).

Wiersze 32 i 33 dotyczą kwoty pieniężnej określonej w złotych.

Liczba podana w wierszu 01 powinna być zgodna z liczbą osób obwinionych, których sprawy nie zostały rozstrzygnięte (sprawy zaległe) na koniec roku poprzedniego.

W wierszu 02 należy wpisać liczbę osób obwinionych, którym we wnioskach o ukaranie wniesionych do komisji w roku objętym sprawozdaniem postawiono zarzuty naruszenia dyscypliny budżetowej. Do liczby tej włącza się także osoby, którym zarzuty naruszenia dyscypliny budżetowej postawiono po wszczęciu postępowania.

Wiersze 03–06 przeznaczone są na wpisanie informacji o liczbie osób obwinionych, których sprawy rozstrzygnięto w roku objętym sprawozdaniem (niezależnie od tego, czy rozstrzygnięcia te uprawomocniły się przed końcem roku kalendarzowego). Wykazuje się w tych wierszach wszystkie osoby, wobec których wydano postanowienia i orzeczenia, a więc bez względu na to, czy zostały one następnie uchylone lub zmienione na korzyść lub niekorzyść obwinionego, gdyż sprawozdanie dotyczy działalności komisji I instancji. W przypadku różnych rozstrzygnięć komisji co do poszczególnych zarzutów postawionych tej samej osobie wykazuje się w sprawozdaniu to rozstrzygnięcie, które jest „najsurowsze” wobec danej osoby. Np. osobę, której postawiono 3 zarzuty naruszenia dyscypliny budżetowej, gdy w rozstrzygnięciu komisja orzekająca umorzyła postępowanie w sprawie jednego zarzutu, uniewinniła w sprawie drugiego zarzutu, a przypisała winę w sprawie trzeciego zarzutu i wymierzyła karę nagany, wykazać należy wyłącznie w wierszach 03, 06, 10, 11, 13 i w odpowiednim – dla przypisanego ukaranemu zarzutu – wierszu od 16 do 31.

W wierszu 07 podać należy liczbę osób obwinionych, wobec których sprawy nie zostały rozstrzygnięte przed końcem roku, w wierszu zaś 08 – liczbę osób, wobec których postępowanie zawieszono.

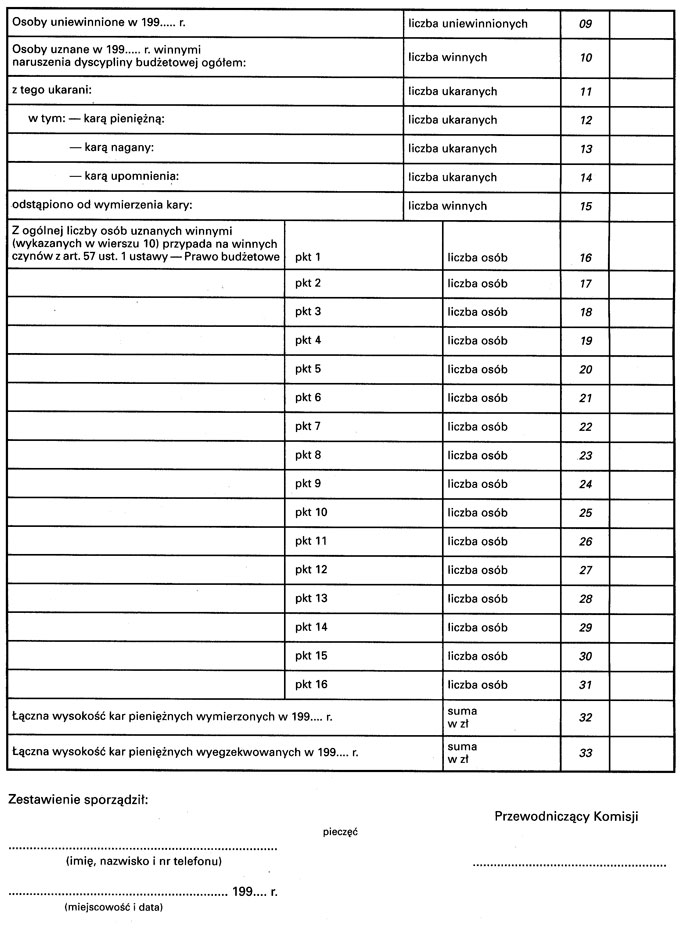

W wierszu 09 podaje się liczbę osób uniewinnionych (którym komisja orzeczeniem nie przypisała postawionych zarzutów naruszenia dyscypliny budżetowej).

W wierszu 10 wpisać należy liczbę osób uznanych przez komisję (orzeczeniem) winnymi naruszenia dyscypliny budżetowej (niezależnie od liczby przypisanych im zarzutów).

W wierszu 11 podać należy liczbę osób ukaranych spośród uznanych winnymi, wykazanych w wierszu 10.

W wierszach 12,13 i 14 podać należy liczbę osób – spośród wykazanych w wierszu 11 – którym wymierzono kary poszczególnych rodzajów.

W wierszu 15 podać należy liczbę osób uznanych winnymi, w stosunku do których odstąpiono od wymierzenia kary.

W wierszach od 16 do 31 wpisać należy liczbę osób, które uznane zostały winnymi naruszenia dyscypliny budżetowej według katalogu określonego w art. 57 ust. 1 pkt 1–16 ustawy z dnia 5 stycznia 1991 r. – Prawo budżetowe (Dz. U. z 1993 r. Nr 72, poz. 344, z 1994 r. Nr 76, poz. 344, Nr 121, poz. 591 i Nr 133, poz. 685 oraz z 1995 r. Nr 78, poz. 390, Nr 124, poz. 601 i Nr 132, poz. 640). Suma liczb podanych w wierszach od 16 do 31 może być większa od liczby osób uznanych winnymi, wykazanej w wierszu 10, w przypadkach przypisania temu samemu obwinionemu naruszenia dyscypliny budżetowej w więcej niż 1 punkcie (z katalogu ujętego w art. 57 ust. 1 pkt 1–16 ustawy – Prawo budżetowe).

W wierszu 32 podać należy w złotych łączną kwotę wymierzonych kar pieniężnych (z uwzględnieniem również nieprawomocnych orzeczeń).

W wierszu 33 podać należy sumę kwot, które wpłynęły w danym roku z tytułu orzeczonych przez komisję kar pieniężnych.

Uwaga: dane z wierszy: 01+02=03+07

04+06=03

9+10=06

11+15=10

12+13+14=11

Ewentualne dodatkowe uwagi czy wyjaśnienia podać należy na oddzielnej karcie.

- Data ogłoszenia: 1996-05-22

- Data wejścia w życie: 1996-06-06

- Data obowiązywania: 1996-06-06

- Z mocą od: 1996-06-06

- Dokument traci ważność: 1999-05-21

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA