REKLAMA

Dziennik Ustaw - rok 1997 nr 128 poz. 835

ROZPORZĄDZENIE MINISTRA FINANSÓW

z dnia 13 października 1997 r.

w sprawie odraczania płatności należności celnych oraz udzielania innych ułatwień płatniczych.

Na podstawie art. 233 § 3 oraz art. 237 § 3 ustawy z dnia 9 stycznia 1997 r. – Kodeks celny (Dz. U. Nr 23, poz. 117, Nr 64, poz. 407 i Nr 121, poz. 770) zarządza się, co następuje:

2. Do wniosku, o którym mowa w ust. 1, należy dołączyć:

1) oryginał lub uwierzytelnioną kopię dokumentu potwierdzającego zarejestrowanie prowadzonej przez wnioskodawcę działalności gospodarczej,

2) zestawienie ilościowe i wartościowe towarów, przywiezionych lub wywiezionych przez wnioskodawcę w okresie ostatnich 12 miesięcy poprzedzających miesiąc, w którym złożono wniosek o odroczenie płatności należności celnych, z wyszczególnieniem dat objęcia tych towarów procedurą celną oraz uiszczonych kwot wynikających z powstałych długów celnych,

3) oryginał lub uwierzytelnioną kopię zaświadczenia o nadaniu wnioskodawcy statystycznego numeru identyfikacyjnego REGON i decyzji o nadaniu numeru identyfikacji podatkowej NIP,

4) uwierzytelnioną kopię potwierdzenia zgłoszenia rejestracyjnego podatnika podatku od towarów i usług,

5) aktualne zaświadczenie wydane przez właściwy dla siedziby lub miejsca zamieszkania wnioskodawcy:

a) urząd skarbowy – o niezaleganiu przez wnioskodawcę w uiszczaniu zobowiązań podatkowych stanowiących dochód budżetu państwa,

b) oddział Zakładu Ubezpieczeń Społecznych – o niezaleganiu przez wnioskodawcę z wpłatami na Fundusz Ubezpieczeń Społecznych,

6) oświadczenie wnioskodawcy, iż w stosunku do niego:

a) nie wszczęto bankowego postępowania ugodowego lub nie zawarto ugody, o której mowa w ustawie z dnia 3 lutego 1993 r. o restrukturyzacji finansowej przedsiębiorstw i banków oraz o zmianie niektórych ustaw (Dz. U. Nr 18, poz. 82, z 1996 r. Nr 52, poz. 235, Nr 106, poz. 496 i Nr 118, poz. 561 oraz z 1997 r. Nr 98, poz. 603),

b) nie toczy się postępowanie likwidacyjne, układowe, upadłościowe lub egzekucyjne,

7) pozytywną opinię o sytuacji finansowej wnioskodawcy, wydaną przez bank prowadzący jego rachunek rozliczeniowy,

8) zapytanie o karalność osób kierujących działalnością gospodarczą wnioskodawcy za przestępstwo przeciwko dokumentom, mieniu, przestępstwo gospodarcze lub przestępstwo skarbowe,

9) dowód złożenia zabezpieczenia, o którym mowa w art. 233 § 1 Kodeksu celnego.

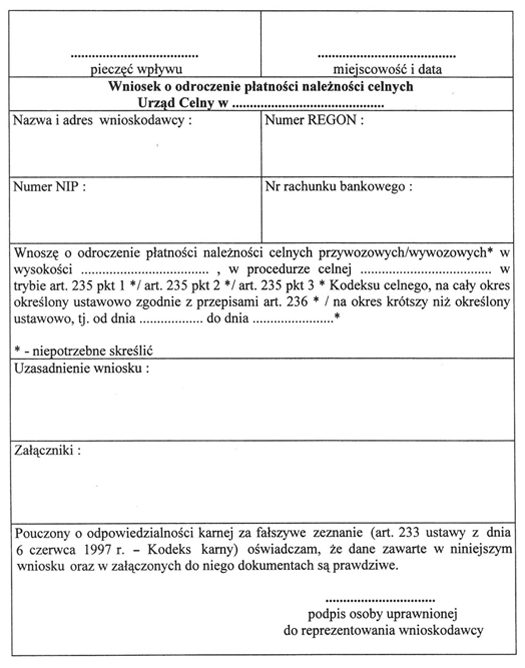

3. Wzór wniosku o odroczenie płatności należności celnych stanowi załącznik do rozporządzenia.

1) kwotę odroczonych należności,

2) początek i koniec terminu odroczenia płatności, obliczonego zgodnie z art. 236 Kodeksu celnego,

3) kwotę odsetek ustawowych od odroczonej kwoty należności, należnych do zapłaty wraz z odroczoną kwotą należności, wyliczonych za cały okres odroczenia płatności oraz za każdy dzień tego okresu.

2. O rozłożenie na raty można ubiegać się nie częściej niż dwa razy w roku kalendarzowym.

3. O rozłożenie na raty może ubiegać się dłużnik spełniający wymogi określone w art. 197 § 2 pkt 1, 2 i 4 Kodeksu celnego.

2. W przypadku rozłożenia na raty wnioskodawca obowiązany jest do złożenia zabezpieczenia w wysokości proporcjonalnej do kwoty należności rozłożonej na raty, chyba że organ celny odstąpi od wymogu złożenia zabezpieczenia.

2. Wnioskodawca obowiązany jest określić we wniosku wysokość kwoty należności, która ma być rozłożona na raty, oraz zaproponować liczbę rat i okres ich spłaty.

1) kwotę należności spłacaną przez wnioskodawcę w ratach,

2) wysokość rat i terminy, w jakich raty mają być wpłacane,

3) kwotę odsetek wyliczonych za cały okres spłaty rat oraz za każdy dzień tego okresu, chyba że organ celny odstąpił od ich poboru,

4) formę zabezpieczenia złożonego przez wnioskodawcę, chyba że organ celny odstąpił od wymogu złożenia zabezpieczenia,

5) uzasadnienie, zwłaszcza w wypadku, gdy organ celny odstąpił od poboru odsetek lub wymogu złożenia zabezpieczenia bądź odstąpił od poboru odsetek i wymogu złożenia zabezpieczenia.

Minister Finansów: w z. J. Kubik

Załącznik do rozporządzenia Ministra Finansów

z dnia 13 października 1997 r. (poz. 835)

Wniosek o odroczenie płatności należności celnych

- Data ogłoszenia: 1997-10-22

- Data wejścia w życie: 1998-01-01

- Data obowiązywania: 1998-01-01

- Z mocą od: 1998-01-01

- Dokument traci ważność: 2003-12-19

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 5 marca 2001 r. zmieniające rozporządzenie w sprawie odraczania płatności należności celnych oraz udzielania innych ułatwień płatniczych

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 19 kwietnia 2002 r. zmieniające rozporządzenie w sprawie odraczania płatności należności celnych oraz udzielania innych ułatwień płatniczych

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA