REKLAMA

Dziennik Ustaw - rok 2000 nr 122 poz. 1331

ROZPORZĄDZENIE MINISTRA FINANSÓW

z dnia 28 grudnia 2000 r.

w sprawie określenia wzorów: znaku informującego podróżnych o możliwości zakupu w punktach sprzedaży towarów, od których przysługuje zwrot podatku od towarów i usług, imiennego dokumentu będącego podstawą do dokonania zwrotu podatku podróżnym oraz stempla potwierdzającego na dokumencie wywóz towarów.

Na podstawie art. 21e ust. 1 ustawy z dnia 8 stycznia 1993 r. o podatku od towarów i usług oraz o podatku akcyzowym (Dz. U. Nr 11, poz. 50, Nr 28, poz. 127 i Nr 129, poz. 599, z 1994 r. Nr 132, poz. 670, z 1995 r. Nr 44, poz. 231 i Nr 142, poz. 702 i 703, z 1996 r. Nr 137, poz. 640, z 1997 r. Nr 111, poz. 722, Nr 123, poz. 776 i 780, Nr 137, poz. 926, Nr 141, poz. 943 i Nr 162, poz. 1104, z 1998 r. Nr 139, poz. 905 i Nr 161, poz. 1076, z 1999 r. Nr 50, poz. 499, Nr 57, poz. 596 i Nr 95, poz. 1100 oraz z 2000 r. Nr 68, poz. 805 i Nr 105, poz. 1107) zarządza się, co następuje:

1) znaku informującego podróżnych, o których mowa w art. 21a ust. 1 ustawy z dnia 8 stycznia 1993 r. o podatku od towarów i usług oraz o podatku akcyzowym, o możliwości zakupu towarów, od których przysługuje zwrot podatku od towarów i usług, stanowiący załącznik nr 1 do rozporządzenia,

2) imiennego dokumentu stanowiącego podstawę do dokonania zwrotu podatku od towarów i usług podróżnym, zapłaconego przy nabyciu towarów, stanowiący załącznik nr 2 do rozporządzenia,

3) stempla potwierdzającego na dokumencie, o którym mowa w pkt 2, wywóz towarów poza państwową granicę Rzeczypospolitej Polskiej, stanowiący załącznik nr 3 do rozporządzenia.

Minister Finansów: w z. R. Zagórny

Załączniki do rozporządzenia Ministra Finansów

z dnia 28 grudnia 2000 r. (poz. 1331)

Załącznik nr 1

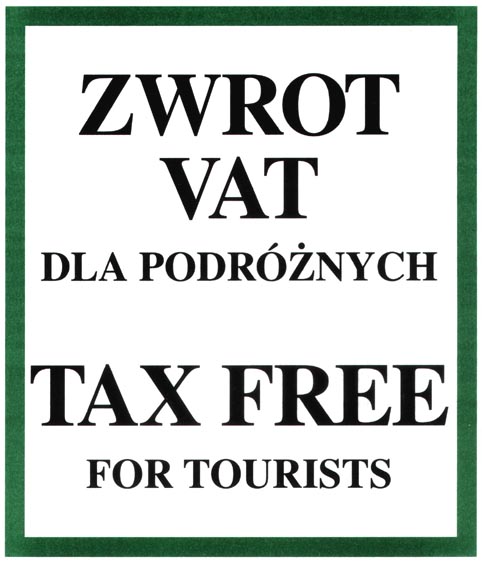

WZÓR ZNAKU DO OZNACZANIA PUNKTÓW SPRZEDAŻY TOWARÓW, INFORMUJĄCEGO PODRÓŻNYCH O MOŻLIWOŚCI ZAKUPU TOWARÓW, OD KTÓRYCH PRZYSŁUGUJE ZWROT PODATKU OD TOWARÓW l USŁUG

Opis:

Znak wykonany jest w formie naklejki samoprzylepnej o wymiarach 140 x 120 mm.

Tło: kolor biały.

Ramka: kolor zielony; szerokość 5 mm.

Litery; kolor czarny; wysokość liter w wyrazach „ZWROT VAT” i „TAX FREE” – 15 mm, a w wyrazach „DLA PODRÓŻNYCH” i „FOR TOURISTS” – 7 mm.

Załącznik nr 2

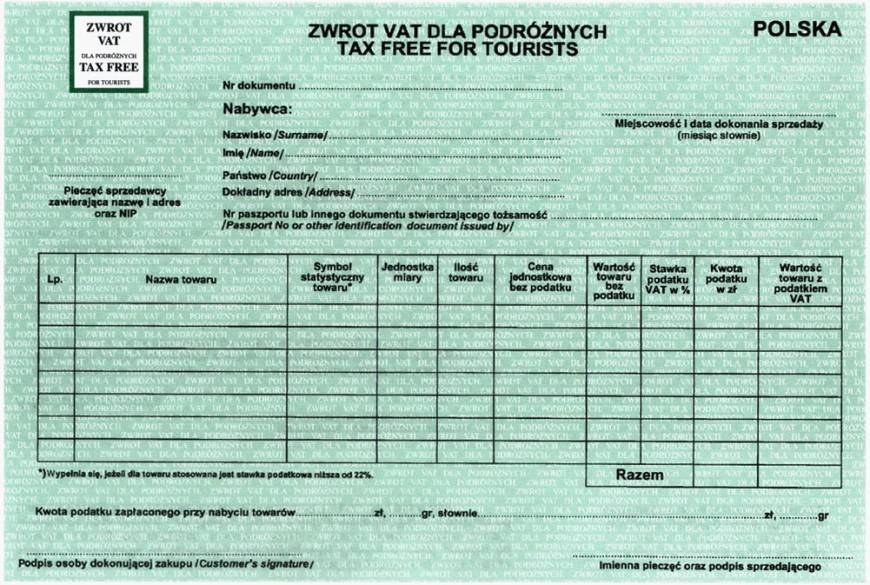

WZÓR DOKUMENTU BĘDĄCEGO PODSTAWĄ DO ZWROTU PODATKU OD TOWARÓW l USŁUG PODRÓŻNYM

OPIS WZORU DOKUMENTU – ZWROT VAT DLA PODRÓŻNYCH

Dokument ZWROT VAT DLA PODRÓŻNYCH jest dokumentem o formacie A4 zadrukowanym dwustronnie.

Dokument na obu stronach posiada tło koloru jasnozielonego, na którym widnieją powtarzające się napisy koloru białego ZWROT VAT DLA PODRÓŻNYCH o wysokości 2 mm.

Na czołowej stronie w lewym górnym rogu umieszczony jest znak, o którym mowa w załączniku nr 1, pomniejszony w skali 1:6. W prawym górnym rogu na tym samym poziomie występuje napis POLSKA, natomiast pośrodku, również na tym samym poziomie, napis ZWROT VAT DLA PODRÓŻNYCH, a pod nim TAX FREE FOR TOURISTS. Napisy POLSKA, ZWROT VAT DLA PODRÓŻNYCH i TAX FREE FOR TOURISTS wykonane są w kolorze czarnym.

Poniżej z lewej strony znajduje się napis koloru czarnego: Pieczęć sprzedawcy zawierająca nazwę i adres oraz NIP. Ponad tym napisem zaznaczono miejsce na przystawienie pieczęci. Z prawej strony dokumentu umieszczono napis w kolorze czarnym: Miejscowość i data dokonania sprzedaży (miesiąc słownie). Ponad tym napisem zaznaczono miejsce na podanie tych informacji. Powyżej napisów Pieczęć sprzedawcy zawierająca nazwę i adres oraz NIP, oraz Miejscowość i data dokonania sprzedaży (miesiąc słownie), pośrodku dokumentu, znajduje się napis w kolorze czarnym: Nr dokumentu oraz zaznaczone miejsce na wpisanie numeru.

Niżej, pośrodku strony, zamieszczono zapisy w kolorze czarnym w następującej formie:

Nabywca:

Nazwisko/Surname/.............................. ...................................................... ...................................................... ..

Imię/Name/..................................... ...................................................... ...................................................... ..

Państwo/Country/............................... ...................................................... ................................................... .

Dokładny adres/Address/........................................ ...................................................... ...............................

Nr paszportu lub innego dokumentu stwierdzającego tożsamość/Passport No or other identification document issued by/................................................... ...................................................... ............................

Niżej zamieszczona jest tabela składająca się z dziewięciu wierszy i dziesięciu kolumn. W pierwszym wierszu tej tabeli (nagłówku) znajdują się napisy w kolorze czarnym, odpowiednio w każdej kolumnie, w następującej kolejności: Lp., Nazwa towaru, Symbol statystyczny towaru*, Jednostka miary, Ilość towaru, Cena jednostkowa bez podatku, Wartość towaru bez podatku, Stawka podatku VAT w %, Kwota podatku w zł, Wartość towaru z podatkiem VAT.

Siedem kolejnych wierszy pozostaje nie zapisanych. Dziewiąty wiersz składa się z trzech kolumn. W pierwszej kolumnie znajduje się zapis w kolorze czarnym: Razem, następne kolumny umieszczono odpowiednio pod kolumnami: Kwota podatku w zł, Wartość towaru z podatkiem VAT.

Pod tabelą znajduje się napis w kolorze czarnym o następującej treści:

*) Wypełnia się, jeżeli dla towaru stosowana jest stawka podatkowa niższa niż 22%.

Poniżej umieszczono w jednej linii napis w kolorze czarnym następującej treści:

Kwota podatku zapłaconego przy nabyciu towarów ........................................ zł,................... gr,

słownie ............................................ zł,...................... gr.

W lewym dolnym rogu zamieszczono napis w kolorze czarnym: Podpis osoby dokonującej zakupu/Customer's signature/. Ponad tym zapisem zaznaczono miejsce na złożenie podpisu.

W prawym dolnym rogu, w tej samej linii co napis: Podpis osoby dokonującej zakupu/Customer's signature/, umieszczono zapis w kolorze czarnym: Imienna pieczęć oraz podpis sprzedającego. Ponad tym zapisem zaznaczono miejsce na podanie powyższych informacji.

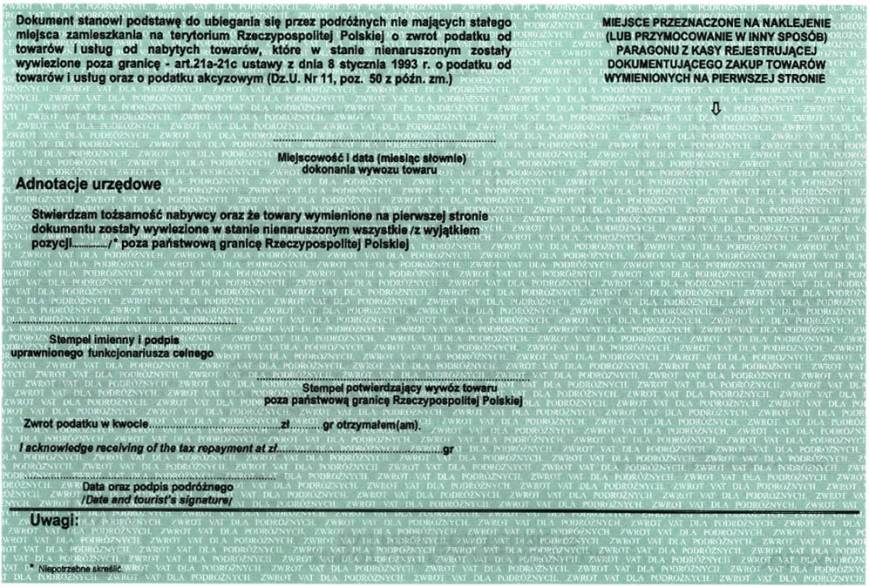

Na drugiej stronie dokumentu, u góry po lewej stronie, znajduje się napis w kolorze czarnym: Dokument stanowi podstawę do ubiegania się przez podróżnych nie mających stałego miejsca zamieszkania na terytorium Rzeczypospolitej Polskiej o zwrot podatku od towarów i usług od nabytych towarów, które w stanie nienaruszonym zostały wywiezione poza granicę – art. 21a—21c ustawy z dnia 8 stycznia 1993 r. o podatku od towarów i usług oraz o podatku akcyzowym (Dz. U. Nr 11, poz. 50 z późn. zm.).

Na tym samym poziomie w prawym rogu znajduje się zapis w kolorze czarnym: MIEJSCE PRZEZNACZONE NA NAKLEJENIE (LUB PRZYMOCOWANIE W INNY SPOSÓB) PARAGONU Z KASY REJESTRUJĄCEJ DOKUMENTUJĄCEGO ZAKUP TOWARÓW WYMIENIONYCH NA PIERWSZEJ STRONIE.

Poniżej w środkowej części dokumentu znajduje się napis w kolorze czarnym: Miejscowość i data (miesiąc słownie) dokonania wywozu towaru. Ponad tym napisem zaznaczono miejsce na podanie powyższych informacji.

Niżej po lewej stronie znajduje się zapis w kolorze czarnym: Adnotacje urzędowe.

Poniżej zamieszczono zapis w kolorze czarnym: Stwierdzam tożsamość nabywcy oraz że towary wymienione na pierwszej stronie dokumentu zostały wywiezione w stanie nienaruszonym wszystkie /z wyjątkiem pozycji ........../* poza państwową granicę Rzeczypospolitej Polskiej.

Niżej z lewej strony zamieszczono napis w kolorze czarnym: Stempel imienny i podpis uprawnionego funkcjonariusza celnego. Ponad tym napisem umieszczono miejsce na podanie tych informacji.

Poniżej pośrodku strony zamieszczono napis w kolorze czarnym: Stempel potwierdzający wywóz towaru poza państwową granicę Rzeczypospolitej Polskiej. Ponad tym napisem zaznaczono miejsce na przystawienie powyższego stempla.

Niżej od lewej strony zamieszczono napis w kolorze czarnym: Zwrot podatku w kwocie ............... zł........ gr otrzymałem(am). Pod nim znajduje się napis w kolorze czarnym: l acknowledge receiving of the tax repayment at zł................................................... ..........................................., .................................. gr.

Niżej z lewej strony umieszczono napis w kolorze czarnym: Data oraz podpis podróżnego/Datę and tourist‛s signature/. Ponad tym napisem zaznaczono miejsce na podanie tych informacji.

Poniżej przez całą szerokość dokumentu naniesiono czarną kreskę, pod którą z lewej strony dokumentu umieszczono napis w kolorze czarnym: Uwagi:.

Na dole z lewej strony dokumentu umieszczono napis w kolorze czarnym: * Niepotrzebne skreślić.

Załącznik nr 3

WZÓR STEMPLA POTWIERDZAJĄCEGO WYWÓZ TOWARU POZA PAŃSTWOWĄ GRANICĘ RZECZYPOSPOLITEJ POLSKIEJ NA DOKUMENCIE BĘDĄCYM PODSTAWĄ DO ZWROTU PODRÓŻNYM PODATKU OD TOWARÓW l USŁUG

Stemplem potwierdzającym wywóz towaru poza granicę Rzeczypospolitej Polskiej na dokumencie będącym podstawą do zwrotu podatku od towarów i usług podróżnym – osobom fizycznym nie mającym stałego miejsca zamieszkania na terytorium Rzeczypospolitej Polskiej – jest stempel zaopatrzony w numerator.

Stempel ten ma kształt prostokąta o wymiarach 47x25 mm.

W centralnej części stempla umieszczone są: pięciocyfrowy numer, zmieniający się przy każdorazowym przystawieniu stempla, oraz datownik – w układzie RR-MM-DD (dwucyfrowe oznaczenie roku, dwucyfrowe oznaczenie miesiąca i dwucyfrowe oznaczenie dnia). Wysokość cyfr w tej części stempla wynosi 3,5 mm.

W górnej części stempla znajduje się nazwa urzędu celnego w rozumieniu tytułu X Kodeksu celnego.

Pod nazwą urzędu celnego umieszczony jest sześciocyfrowy kod identyfikacyjny oddziału celnego lub posterunku celnego, na terenie którego znajduje się dany punkt potwierdzeń wywozu, a obok niego czterocyfrowy numer stempla.

Przed numerem kodu, po numerze kodu, a także przed numerem stempla i po numerze stempla umieszczone są gwiazdki.

Wysokość liter i cyfr znajdujących się w górnej części stempla wynosi 3 mm.

W dolnej części stempla znajduje się napis „VAT-ZWROT", którego litery mają 4 mm wysokości. Przed tym napisem, a także po nim, umieszczone są krzyżyki.

- Data ogłoszenia: 2000-12-31

- Data wejścia w życie: 2001-01-01

- Data obowiązywania: 2001-01-01

- Dokument traci ważność: 2002-05-13

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA