REKLAMA

Dziennik Ustaw - rok 2002 nr 240 poz. 2067

ROZPORZĄDZENIE MINISTRA FINANSÓW1)

z dnia 24 grudnia 2002 r.

w sprawie zaświadczeń wydawanych przez organy podatkowe

Na podstawie art. 306j ustawy z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa (Dz. U. Nr 137, poz. 926, z późn. zm.2)) zarządza się, co następuje:

1) tryb wydawania zaświadczeń;

2) wzór ewidencji przekazanych lub otrzymanych informacji w sprawach zaświadczeń oraz szczegółowy sposób jej prowadzenia;

3) wzór rejestru zaświadczeń oraz szczegółowy sposób jego prowadzenia;

4) właściwość miejscową i rzeczową organów podatkowych do wydawania zaświadczeń;

5) wzory zaświadczeń określonych w ustawie z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa, zwanej dalej „ustawą”.

1) z organami podatkowymi, które były właściwe miejscowo, jeżeli zostały one wskazane we wniosku podatnika lub w piśmie wyrażającym zgodę, o której mowa w art. 306g § 1 i art. 306h § 1 ustawy;

2) z organami podatkowymi, od których otrzymał do realizacji tytuły wykonawcze.

2. Podstawę do wydania zaświadczenia o niezaleganiu w podatkach lub stwierdzającego stan zaległości, związanych z działalnością gospodarczą, stanowi zgoda podatnika wyrażona na piśmie, z jego podpisem i pieczęcią używaną dla celów tej działalności.

3. W przypadkach, o których mowa w art. 306g i 306h ustawy, termin do wydania zaświadczenia oblicza się od dnia złożenia oświadczenia podatnika wyrażającego zgodę.

2. Przekazanie lub otrzymanie informacji odnotowuje się w ewidencji przekazanych lub otrzymanych: informacji w sprawach zaświadczeń, ze wskazaniem organu podatkowego, któremu przekazano lub od którego otrzymano informację, imienia i nazwiska oraz stanowiska służbowego pracownika tego organu, któremu przekazano lub od którego otrzymano informację, a także treści przekazanej lub otrzymanej informacji.

3. Wzór ewidencji, o której mowa w ust. 2, określa załącznik nr 1 do rozporządzenia.

1) imię i nazwisko lub nazwę, miejsce zamieszkania lub adres siedziby oraz numer identyfikacji podatkowej (NIP) wnioskodawcy ubiegającego się o wydanie zaświadczenia;

2) datę wpływu wniosku albo zgody;

3) numer ewidencyjny zaświadczenia;

4) informację o treści wniosku;

5) informację o sposobie załatwienia wniosku;

6) informację o treści zaświadczenia;

7) informację o sposobie doręczenia zaświadczenia.

2. Dane, o których mowa w ust. 1, są wpisywane do rejestru bez zbędnej zwłoki.

3. Wzór rejestru zaświadczeń określa załącznik nr 2 do rozporządzenia.

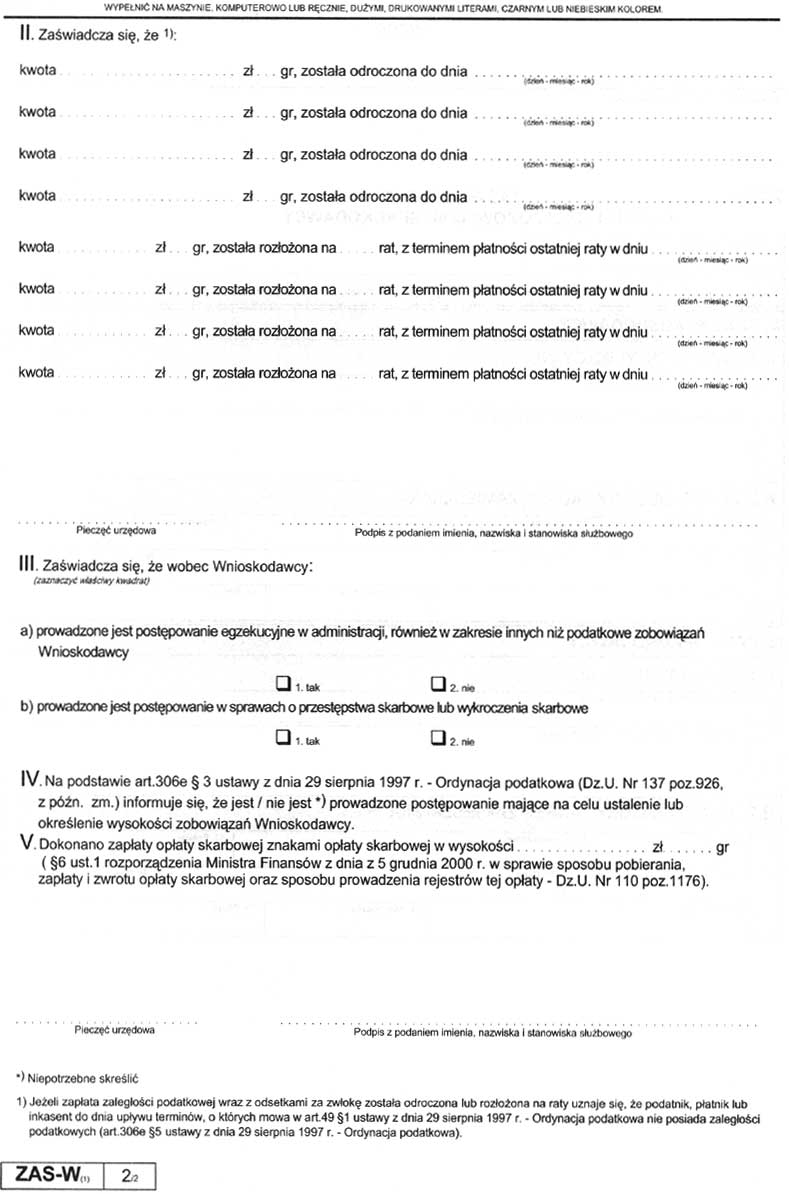

1) niezaleganiu w podatkach lub stwierdzających stan zaległości – określa załącznik nr 3 do rozporządzenia;

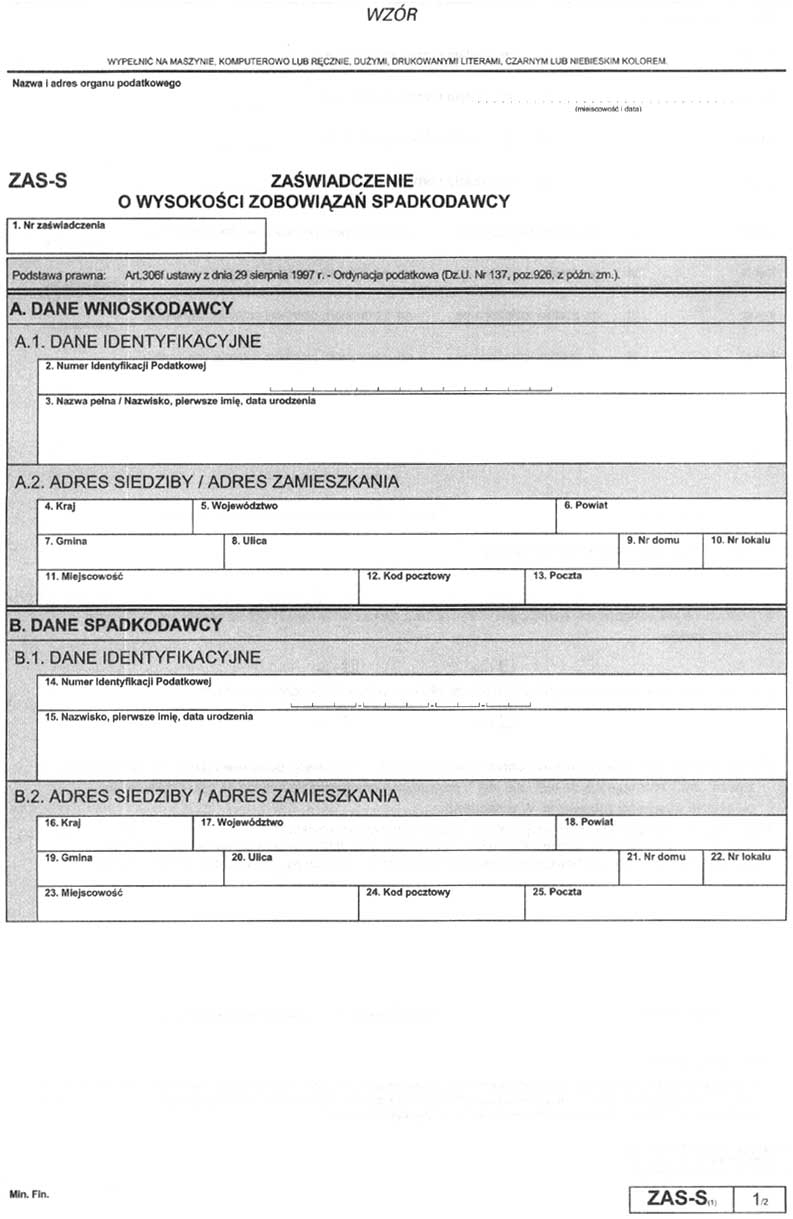

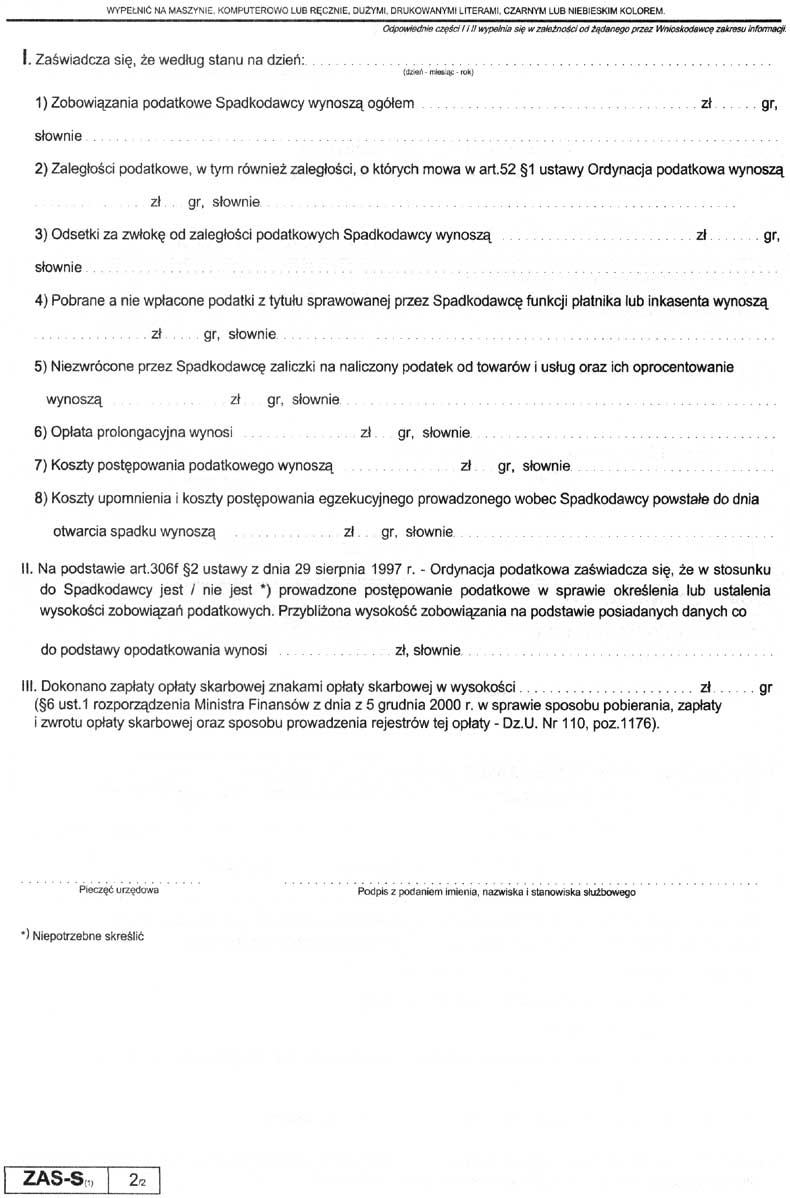

2) wysokości zobowiązań spadkodawcy – określa załącznik nr 4 do rozporządzenia;

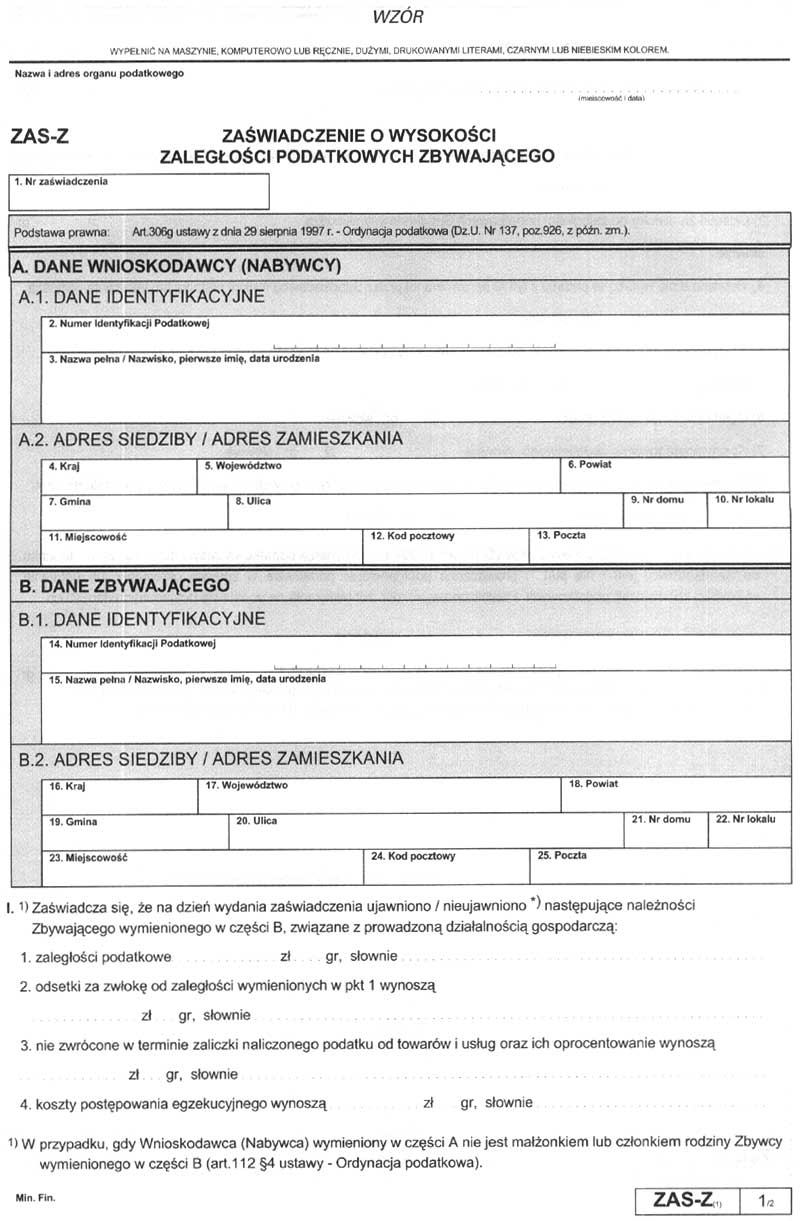

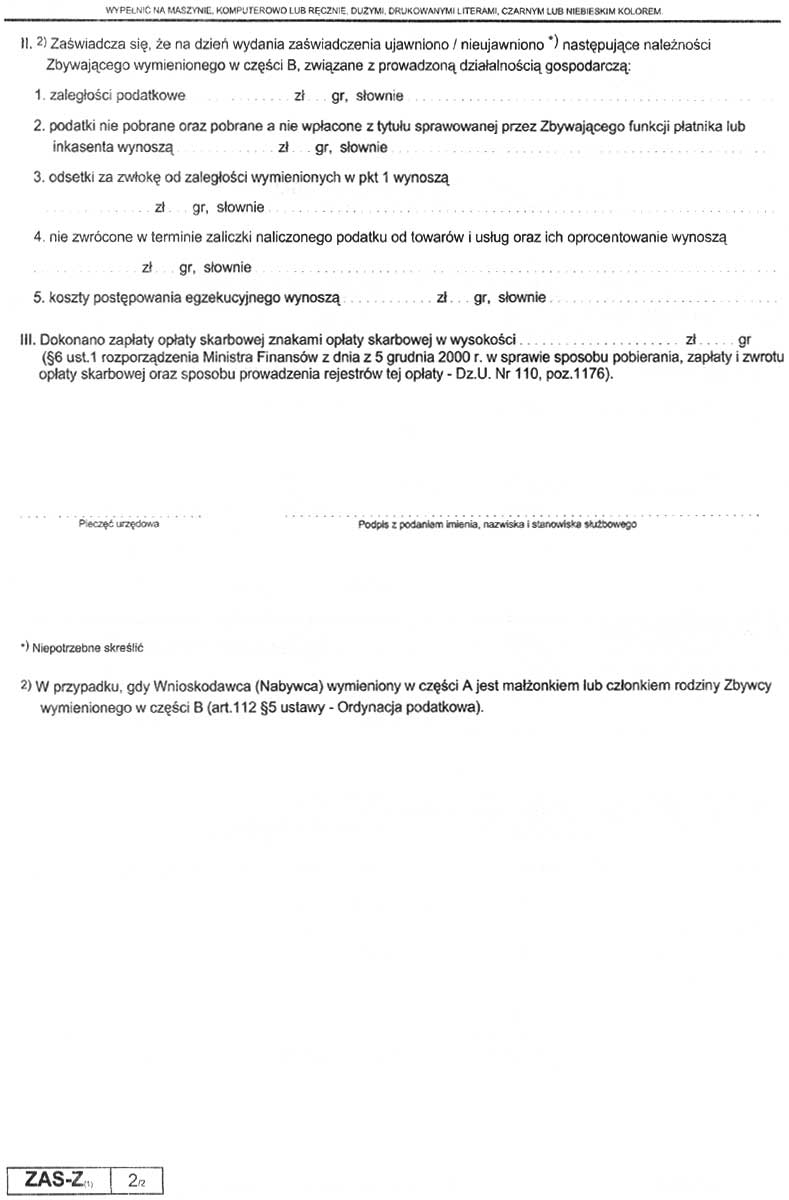

3) wysokości zaległości podatkowych zbywającego – określa załącznik nr 5 do rozporządzenia;

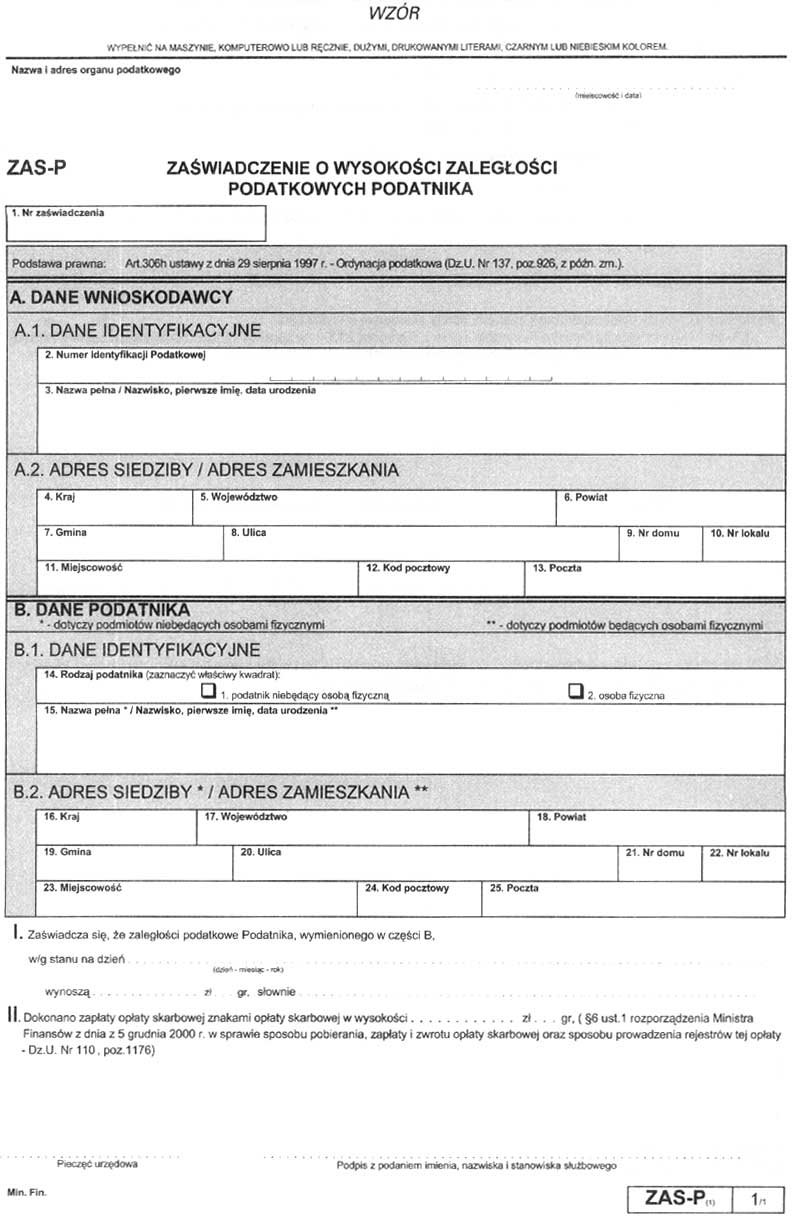

4) wysokości zaległości podatkowych podatnika – określa załącznik nr 6 do rozporządzenia;

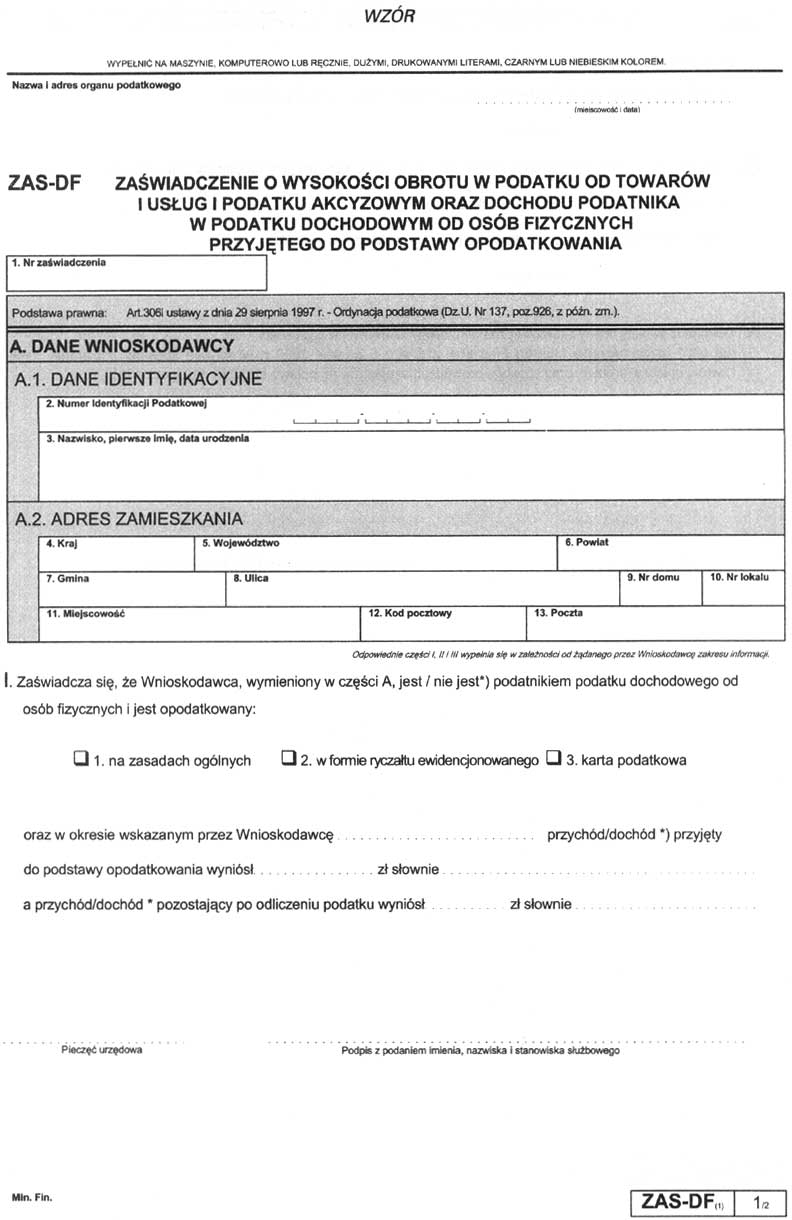

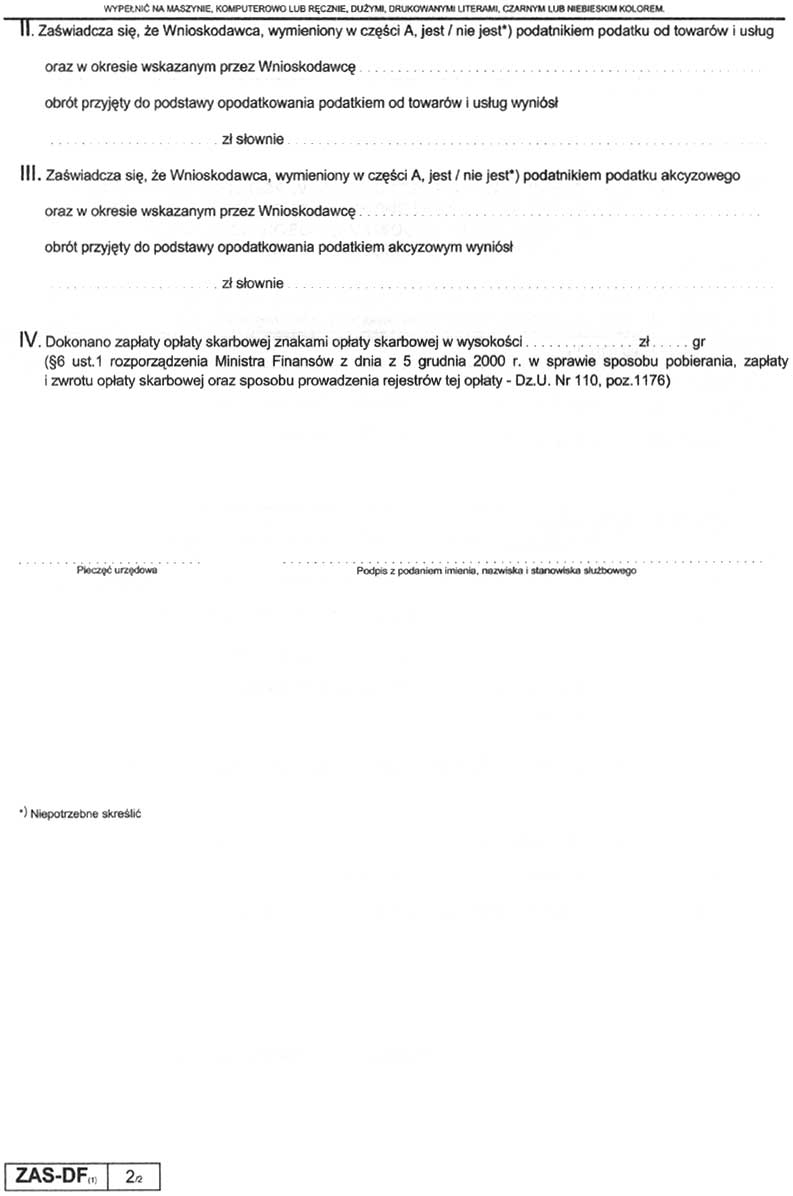

5) wysokości obrotu w podatku od towarów i usług i podatku akcyzowym oraz dochodu podatnika w podatku dochodowym od osób fizycznych – określa załącznik nr 7 do rozporządzenia;

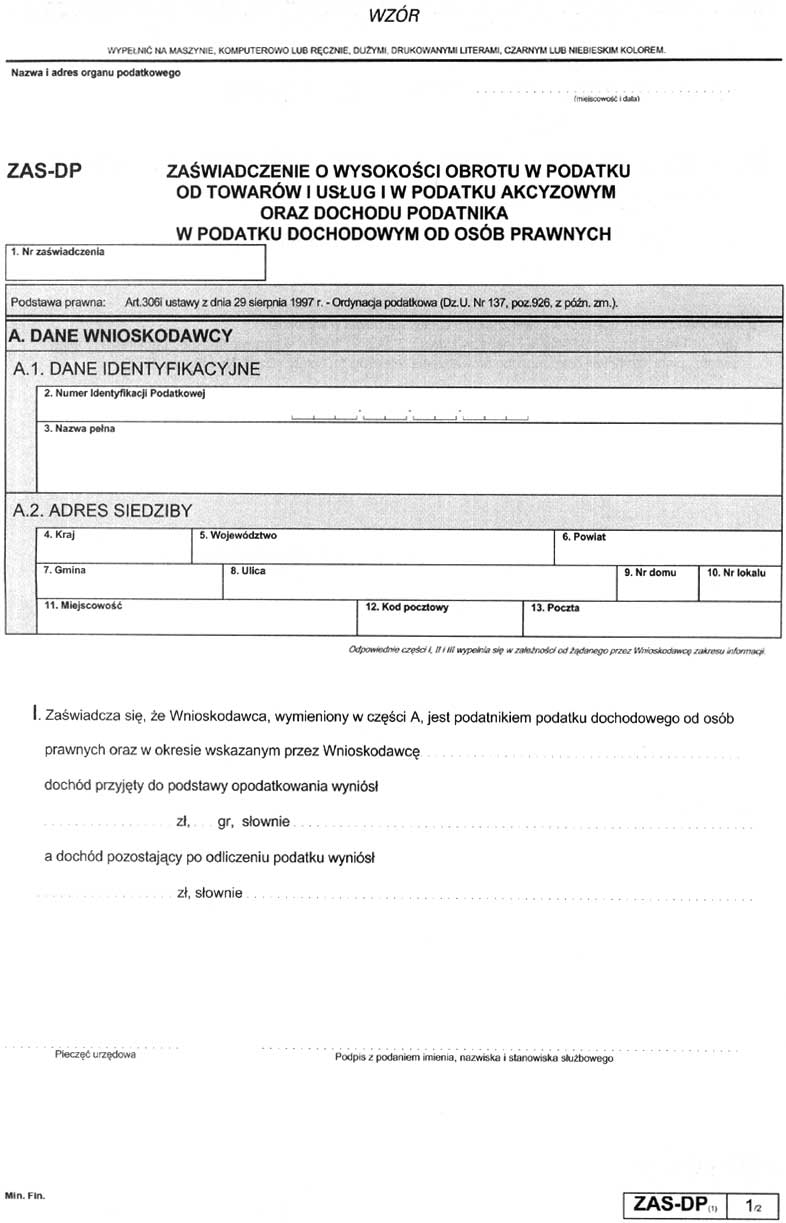

6) wysokości obrotu w podatku od towarów i usług i w podatku akcyzowym oraz dochodu podatnika w podatku dochodowym od osób prawnych – określa załącznik nr 8 do rozporządzenia.

2. Na żądanie wnioskodawcy zaświadczenie jest wydawane na przedstawionym przez niego formularzu.

Minister Finansów: w z. I. Ożóg

|

|

1) Minister Finansów kieruje działem administracji rządowej – finanse publiczne, na podstawie § 1 ust. 2 pkt 2 rozporządzenia Prezesa Rady Ministrów z dnia 29 marca 2002 r. w sprawie szczegółowego zakresu działania Ministra Finansów (Dz. U. Nr 32, poz. 301, Nr 43, poz. 378 i Nr 93, poz. 834).

2) Zmiany wymienionej ustawy zostały ogłoszone w Dz. U. z 1997 r. Nr 160, poz. 1083, z 1998 r. Nr 106, poz. 668, z 1999 r. Nr 11, poz. 95 i Nr 92, poz. 1062, z 2000 r. Nr 94, poz. 1037, Nr 116, poz. 1216, Nr 120, poz. 1268 i Nr 122, poz. 1315, z 2001 r. Nr 16, poz. 166, Nr 39, poz. 459, Nr 42, poz. 475, Nr 110, poz. 1189, Nr 125, poz. 1368 i Nr 130, poz. 1452 oraz z 2002 r. Nr 89, poz. 804, Nr 113, poz. 984, Nr 153, poz. 1271 i Nr 169, poz.1387.

3) Zakres spraw regulowany niniejszym rozporządzeniem był uregulowany w rozporządzeniu Ministra Finansów z dnia 4 maja 2001 r. w sprawie wykonania niektórych przepisów ustawy – Ordynacja podatkowa (Dz. U. Nr 40, poz. 463), które w tym zakresie przestaje obowiązywać z dniem wejścia w życie niniejszego rozporządzenia.

Załączniki do rozporządzenia Ministra Finansów

z dnia 24 grudnia 2002 r. (poz. 2067)

Załącznik nr 1

Załącznik nr 2

Załącznik nr 3

Załącznik nr 4

Załącznik nr 5

Załącznik nr 6

Załącznik nr 7

Załącznik nr 8

- Data ogłoszenia: 2002-12-31

- Data wejścia w życie: 2003-01-01

- Data obowiązywania: 2003-01-01

- Dokument traci ważność: 2005-09-01

REKLAMA