REKLAMA

Dziennik Ustaw - rok 2016 poz. 853

OBWIESZCZENIE

PREZESA RADY MINISTRÓW

z dnia 8 czerwca 2016 r.

w sprawie ogłoszenia jednolitego tekstu rozporządzenia Rady Ministrów w sprawie nakładania kary grzywny w drodze mandatu karnego za wykroczenia skarbowe

1. Na podstawie art. 16 ust. 3 ustawy z dnia 20 lipca 2000 r. o ogłaszaniu aktów normatywnych i niektórych innych aktów prawnych (Dz. U. z 2016 r. poz. 296) ogłasza się w załączniku do niniejszego obwieszczenia jednolity tekst rozporządzenia Rady Ministrów z dnia 28 kwietnia 2011 r. w sprawie nakładania kary grzywny w drodze mandatu karnego za wykroczenia skarbowe (Dz. U. poz. 552), z uwzględnieniem zmian wprowadzonych:

1) rozporządzeniem Rady Ministrów z dnia 23 marca 2015 r. zmieniającym rozporządzenie w sprawie nakładania kary grzywny w drodze mandatu karnego za wykroczenia skarbowe (Dz. U. poz. 439);

2) rozporządzeniem Rady Ministrów z dnia 23 września 2015 r. zmieniającym rozporządzenie w sprawie nakładania kary grzywny w drodze mandatu karnego za wykroczenia skarbowe (Dz. U. poz. 1509).

2. Podany w załączniku do niniejszego obwieszczenia tekst jednolity rozporządzenia nie obejmuje:

1) § 2 rozporządzenia Rady Ministrów z dnia 23 marca 2015 r. zmieniającego rozporządzenie w sprawie nakładania kary grzywny w drodze mandatu karnego za wykroczenia skarbowe (Dz. U. poz. 439), który stanowi:

„§ 2. Rozporządzenie wchodzi w życie z dniem 1 kwietnia 2015 r.”;

2) § 2 i § 3 rozporządzenia Rady Ministrów z dnia 23 września 2015 r. zmieniającego rozporządzenie w sprawie nakładania kary grzywny w drodze mandatu karnego za wykroczenia skarbowe (Dz. U. poz. 1509), które stanowią:

„§ 2. 1. Formularze mandatów karnych używane przed dniem wejścia w życie niniejszego rozporządzenia mogą być stosowane do czasu wyczerpania zapasów, nie dłużej jednak niż do dnia 31 grudnia 2020 r.

2. W przypadku, o którym mowa w ust. 1, odcinek „C” formularza mandatu karnego przeznaczony jest dla organu, który wydał mandat, lub organu, którego funkcjonariusz wydał mandat.

§ 3. Rozporządzenie wchodzi w życie z dniem 1 października 2015 r.”.

Prezes Rady Ministrów: B. Szydło

Załącznik do obwieszczenia Prezesa Rady Ministrów

z dnia 8 czerwca 2016 r. (poz. 853)

ROZPORZĄDZENIE

RADY MINISTRÓW

z dnia 28 kwietnia 2011 r.

w sprawie nakładania kary grzywny w drodze mandatu karnego za wykroczenia skarbowe

Na podstawie art. 136 § 2 ustawy z dnia 10 września 1999 r. – Kodeks karny skarbowy (Dz. U. z 2013 r. poz. 186, z późn. zm.1)) zarządza się, co następuje:

§ 1. Rozporządzenie określa:

1) szczegółowe zasady i sposób wydawania funkcjonariuszom finansowych organów postępowania przygotowawczego upoważnień do nakładania kary grzywny w drodze mandatu karnego za wykroczenia skarbowe;

2) szczegółowe zasady nakładania kary grzywny i sposób jej uiszczania;

3) sposób ewidencjonowania grzywien nałożonych w drodze mandatu karnego;

4) organy właściwe w sprawach rozliczania formularzy mandatu karnego;

5) wzór formularza mandatu karnego.

§ 2. Do nakładania kary grzywny w drodze mandatu karnego za wykroczenia skarbowe są uprawnieni:

1)2) upoważnieni pracownicy izb skarbowych,

2) inspektorzy kontroli skarbowej,

3) upoważnieni funkcjonariusze celni

– zwani dalej „funkcjonariuszami”.

§ 3. Upoważnienie do nakładania kary grzywny w drodze mandatu karnego wydaje funkcjonariuszom, o których mowa w:

1) § 2 pkt 1 – naczelnik właściwego urzędu skarbowego;

2) § 2 pkt 3 – naczelnik właściwego urzędu celnego.

§ 4. 1. Upoważnienie do nakładania kary grzywny w drodze mandatu karnego powinno zawierać oznaczenie podmiotu wydającego upoważnienie, numer upoważnienia, datę wydania i termin ważności, podstawę prawną jego wydania, imię i nazwisko oraz numer legitymacji służbowej lub numer identyfikacyjny upoważnionego funkcjonariusza, określenie obszaru, na którym upoważnienie jest ważne.

2. Upoważnienie powinno być podpisane przez organ, który je wydał, oraz opatrzone odciskiem pieczęci urzędowej.

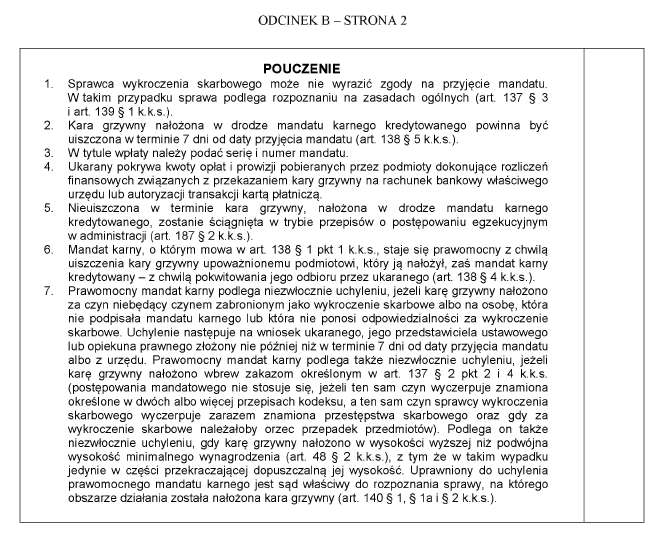

§ 5. 1. Jeżeli przepisy szczególne nie stanowią inaczej, funkcjonariusz nakładający karę grzywny, na żądanie sprawcy wykroczenia skarbowego, jest obowiązany okazać dokument uprawniający go do nałożenia kary grzywny w drodze mandatu karnego.

2. Przed nałożeniem kary grzywny w drodze mandatu karnego funkcjonariusz poucza sprawcę wykroczenia skarbowego o prawie niewyrażenia zgody na przyjęcie mandatu i o skutkach prawnych braku takiej zgody.

3. Przed wydaniem mandatu karnego kredytowanego funkcjonariusz poucza sprawcę wykroczenia skarbowego o obowiązku uiszczenia nałożonej kary grzywny, w terminie 7 dni od daty przyjęcia tego mandatu, oraz o skutkach jej nieuiszczenia w tym terminie.

4. Przed wydaniem mandatu karnego funkcjonariusz informuje sprawcę wykroczenia skarbowego również o możliwych sposobach uiszczenia kary grzywny, a w przypadku możliwości uiszczenia kary grzywny w formie bezgotówkowej za pomocą karty płatniczej – również o takiej możliwości, a także o wysokości opłat i prowizji pobieranych przez podmioty dokonujące autoryzacji transakcji i rozliczeń finansowych związanych z przekazaniem kary grzywny na właściwy rachunek bankowy.

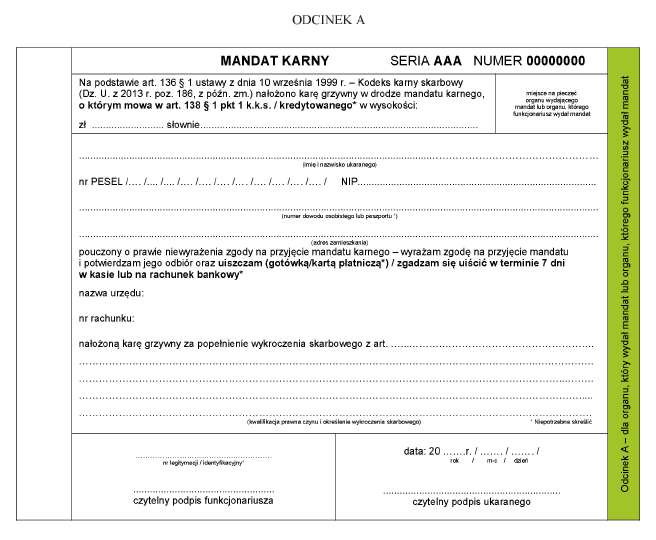

§ 6. 1. Do nakładania kary grzywny w drodze mandatu karnego za wykroczenia skarbowe używa się formularza mandatu karnego, zwanego dalej „formularzem”.

2.3) Formularz składa się z 2 odcinków: „A” i „B”, oznaczonych serią i numerem, ułożonych w książkę, umieszczoną w zespolonym pakiecie, w postaci bloczka, z zachowaniem ciągłości numeracji. Odcinki „A” i „B” są wykonane na papierze samokopiującym.

3. Wzór formularza stanowi załącznik do rozporządzenia.

§ 7. Nakładając na sprawcę wykroczenia skarbowego karę grzywny, w drodze mandatu karnego, funkcjonariusz na odcinku „A” formularza oznacza rodzaj mandatu oraz wpisuje:

1) wysokość nałożonej kary grzywny;

2) dane dotyczące sprawcy zgodnie z opisem; w razie niemożności stwierdzenia numeru PESEL wpisuje datę urodzenia, a w razie niemożności stwierdzenia NIP – nie podlega on wpisaniu;

3) kwalifikację prawną wykroczenia skarbowego wraz z jego dokładnym określeniem;

4) numer swojej legitymacji służbowej lub swój numer identyfikacyjny, datę wydania mandatu oraz składa podpis i umieszcza pieczęć imienną albo składa podpis czytelny.

§ 8. Zgoda sprawcy wykroczenia skarbowego na przyjęcie mandatu i potwierdzenie jego odbioru są odnotowywane przez złożenie przez sprawcę czytelnego podpisu na odcinku „A” formularza.

§ 9. 1. Odcinek „A” formularza przeznaczony jest dla organu, który wydał mandat, lub organu, którego funkcjonariusz wydał mandat.

2. Odcinek „B” formularza otrzymuje ukarany mandatem karnym.

3. (uchylony).4)

4. (uchylony).4)

§ 10. Pobrana kara grzywny nałożona w drodze mandatu karnego, o którym mowa w art. 138 § 1 pkt 1 Kodeksu karnego skarbowego, jest wpłacana przez funkcjonariusza do:

1) kasy lub na rachunek bankowy:

a) właściwego urzędu skarbowego, jeżeli karę grzywny nałożył funkcjonariusz, o którym mowa w § 2 pkt 1,

b) właściwego urzędu kontroli skarbowej, jeżeli karę grzywny nałożył funkcjonariusz, o którym mowa w § 2 pkt 2;

2)5) kasy właściwego urzędu celnego albo do kasy właściwej izby celnej lub na rachunek bankowy Izby Celnej w Krakowie, jeżeli karę grzywny nałożył funkcjonariusz, o którym mowa w § 2 pkt 3.

§ 11. Ukarany karą grzywny nałożoną w drodze mandatu karnego kredytowanego może ją uiścić w następujący sposób:

1) przelewem środków pieniężnych na rachunek bankowy lub wpłatą gotówki do kasy:

a) właściwego urzędu skarbowego, jeżeli karę grzywny nałożył funkcjonariusz, o którym mowa w § 2 pkt 1,

b) właściwego urzędu kontroli skarbowej, jeżeli karę grzywny nałożył funkcjonariusz, o którym mowa w § 2 pkt 2;

2)6) przelewem środków pieniężnych na rachunek bankowy Izby Celnej w Krakowie lub wpłatą gotówki do kasy właściwej izby celnej albo do kasy właściwego urzędu celnego, jeżeli karę grzywny nałożył funkcjonariusz, o którym mowa w § 2 pkt 3.

§ 12. Karę grzywny nałożoną w drodze mandatu karnego, o którym mowa w art. 138 § 1 pkt 1 Kodeksu karnego skarbowego, lub kredytowanego ukarany może uiścić również w formie bezgotówkowej za pomocą karty płatniczej, jeżeli funkcjonariusz ją nakładający lub finansowy organ postępowania przygotowawczego albo kasa właściwego urzędu, o którym mowa w § 11, są wyposażeni w odpowiednie urządzenie do autoryzacji transakcji rozliczeń bezgotówkowych.

§ 13. 1. Urzędy skarbowe, urzędy celne i urzędy kontroli skarbowej prowadzą ewidencje grzywien nałożonych w drodze mandatu karnego. Ewidencje te mogą być prowadzone w formie elektronicznej.

2. Ewidencje, o których mowa w ust. 1, zawierają następujące dane:

1) serię i numer mandatu oraz jego rodzaj;

2) wysokość grzywny;

3) datę ukarania;

4) datę uiszczenia grzywny;

5) dane ukaranego zgodnie z mandatem: imię i nazwisko, adres zamieszkania, NIP, nr PESEL albo datę urodzenia i numer paszportu;

6) kwalifikację prawną wykroczenia skarbowego wraz z jego dokładnym określeniem;

7) rodzaje i kwoty należności publicznoprawnych uszczuplonych lub narażonych na uszczuplenie w związku z wykroczeniem skarbowym;

8) datę wniosku o uchylenie mandatu;

9) datę i treść orzeczenia sądu w sprawie uchylenia mandatu;

10) kwotę grzywny do zwrotu.

3. Ewidencje prowadzone przez urzędy kontroli skarbowej zawierają ponadto datę skierowania do organu egzekucyjnego tytułu wykonawczego wraz z określeniem organu i numeru tego tytułu.

4. Nadzór nad ewidencjami sprawują naczelnicy urzędów skarbowych, naczelnicy urzędów celnych i dyrektorzy urzędów kontroli skarbowej.

§ 14. 1. Naczelnicy urzędów skarbowych i naczelnicy urzędów celnych rozliczają funkcjonariuszy z przekazanych im formularzy.

2. W przypadku inspektorów kontroli skarbowej rozliczeń, o których mowa w ust. 1, dokonują dyrektorzy urzędów kontroli skarbowej.

3. Dyrektorzy izb skarbowych oraz dyrektorzy izb celnych rozliczają odpowiednio naczelników urzędów skarbowych oraz naczelników urzędów celnych z przekazanych im formularzy.

§ 15. Formularze mandatów karnych używane przed dniem wejścia w życie rozporządzenia mogą być stosowane do czasu wyczerpania zapasów, nie dłużej jednak niż do dnia 30 czerwca 2012 r.

§ 16. Traci moc rozporządzenie Rady Ministrów z dnia 31 stycznia 2006 r. w sprawie nakładania kary grzywny w drodze mandatu karnego za wykroczenia skarbowe (Dz. U. poz. 184).

§ 17. Rozporządzenie wchodzi w życie po upływie 14 dni od dnia ogłoszenia7).

Załącznik do rozporządzenia Rady Ministrów

z dnia 28 kwietnia 2011 r.8)

WZÓR FORMULARZA MANDATU KARNEGO

1) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2013 r. poz. 1036, 1149, 1247 i 1304, z 2014 r. poz. 312, 1215 i 1328, z 2015 r. poz. 396, 1269, 1479, 1649, 1712, 1855 i 1932 oraz z 2016 r. poz. 178 i 437.

2) W brzmieniu ustalonym przez § 1 rozporządzenia Rady Ministrów z dnia 23 marca 2015 r. zmieniającego rozporządzenie w sprawie nakładania kary grzywny w drodze mandatu karnego za wykroczenia skarbowe (Dz. U. poz. 439), które weszło w życie z dniem 1 kwietnia 2015 r.

3) W brzmieniu ustalonym przez § 1 pkt 1 rozporządzenia Rady Ministrów z dnia 23 września 2015 r. zmieniającego rozporządzenie w sprawie nakładania kary grzywny w drodze mandatu karnego za wykroczenia skarbowe (Dz. U. poz. 1509), które weszło w życie z dniem 1 października 2015 r.

4) Przez § 1 pkt 2 rozporządzenia, o którym mowa w odnośniku 3.

5) W brzmieniu ustalonym przez § 1 pkt 3 rozporządzenia, o którym mowa w odnośniku 3.

6) W brzmieniu ustalonym przez § 1 pkt 4 rozporządzenia, o którym mowa w odnośniku 3.

7) Rozporządzenie zostało ogłoszone w dniu 10 maja 2011 r.

8) W brzmieniu ustalonym przez § 1 pkt 5 rozporządzenia, o którym mowa w odnośniku 3.

- Data ogłoszenia: 2016-06-15

- Data wejścia w życie: 2016-06-15

- Data obowiązywania: 2017-03-01

- Dokument traci ważność: 2018-06-14

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA