REKLAMA

Dziennik Ustaw - rok 2022 poz. 1477

USTAWA

z dnia 23 czerwca 2022 r.

o szczególnych rozwiązaniach służących ochronie odbiorców niektórych paliw stałych w związku z sytuacją na rynku tych paliw1)

Art. 1. [Zakres przedmiotowy]

2. Przepisy ustawy stosuje się do następujących paliw stałych: węgiel kamienny, brykiet lub pelet zawierające co najmniej 85% węgla kamiennego, zwanych dalej „paliwami stałymi”, wydobytych, wyprodukowanych w Rzeczypospolitej Polskiej lub do niej sprowadzonych w okresie od dnia 16 kwietnia 2022 r. do dnia 31 grudnia 2022 r. sprzedawanych gospodarstwom domowym od dnia wejścia w życie ustawy.

Art. 2. [Rekompensata]

2. Przez gospodarstwo domowe, o którym mowa w ust. 1, rozumie się gospodarstwo, którego głównym źródłem ogrzewania są następujące źródła ciepła: kocioł na paliwo stałe, kominek, koza, ogrzewacz powietrza, trzon kuchenny, piecokuchnia, kuchnia węglowa lub piec kaflowy na paliwo stałe, zasilane paliwem stałym, zgłoszone do centralnej ewidencji emisyjności budynków, o której mowa w art. 27a ust. 1 ustawy z dnia 21 listopada 2008 r. o wspieraniu termomodernizacji i remontów oraz o centralnej ewidencji emisyjności budynków (Dz. U. z 2022 r. poz. 438), zwanej dalej „centralną ewidencją emisyjności budynków”.

3. W przypadku gospodarstw domowych, o których mowa w ust. 1, w budynkach wielolokalowych, których wspólnym źródłem ogrzewania jest źródło ciepła, o którym mowa w ust. 2, uprawnienie do zakupu paliwa stałego w ilości, o której mowa w ust. 4, i po cenie, o której mowa w ust. 1, przysługuje wspólnocie mieszkaniowej albo spółdzielni mieszkaniowej.

4. Rekompensata wynosi nie więcej niż 1073,13 zł brutto za tonę przy sprzedaży nie więcej niż 3 ton paliwa stałego, sprzedanego dla jednego gospodarstwa domowego.

5. Rekompensatę oblicza się jako iloczyn stawki określonej w ust. 4 oraz ilości paliwa stałego wyrażonej w tonach, sprzedanej dla gospodarstw domowych na potrzeby własne tych gospodarstw w okresie od dnia wejścia w życie ustawy do dnia 31 grudnia 2022 r.

Art. 3. [Informacja o zamiarze korzystania z rekompensaty]

2. Zarządca rozliczeń prowadzi listę przedsiębiorców, o których mowa w art. 2 ust. 1, którzy zamierzają korzystać z rekompensaty, zawierającą dane, o których mowa w ust. 1, i przekazuje ją ministrowi właściwemu do spraw energii każdorazowo po aktualizacji.

3. Minister właściwy do spraw energii publikuje w Biuletynie Informacji Publicznej na stronie podmiotowej obsługującego go urzędu listę, o której mowa w ust. 2.

Art. 4. [Obowiązek wystawienia faktury za sprzedaż paliwa po ustalonej cenie]

2. Przedsiębiorca, o którym mowa w art. 2 ust. 1, jest obowiązany do dołączenia do faktury, o której mowa w ust. 1, informacji o możliwości skorzystania z programu priorytetowego „Czyste powietrze”.

3. Minister właściwy do spraw energii publikuje w Biuletynie Informacji Publicznej na stronie podmiotowej obsługującego go urzędu wzór informacji, o której mowa w ust. 2.

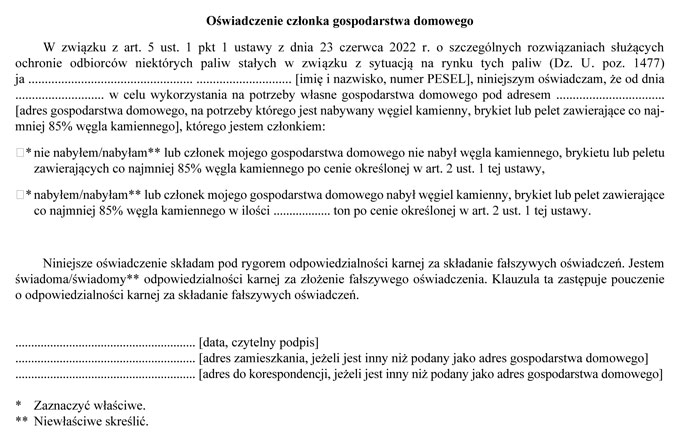

Art. 5. [Dane przekazywane przez członka gospodarstwa domowego]

1) oświadczenie w postaci papierowej opatrzone podpisem własnoręcznym lub w postaci elektronicznej, opatrzone kwalifikowanym podpisem elektronicznym, podpisem zaufanym albo podpisem osobistym, o ilości tego paliwa, które nabył od dnia wejścia w życie ustawy, w celu wykorzystania na potrzeby własne tego gospodarstwa domowego;

2) odpowiednio następujący dokument:

a) deklarację o źródłach ciepła lub źródłach spalania paliw składaną na potrzeby centralnej ewidencji emisyjności budynków, jeżeli ta deklaracja została złożona w postaci elektronicznej, wraz z jej unikalnym identyfikatorem albo

b) kopię deklaracji o źródłach ciepła lub źródłach spalania paliw składanej na potrzeby centralnej ewidencji emisyjności budynków, jeżeli ta deklaracja została złożona w postaci papierowej, wraz z uzyskanym na niej potwierdzeniem wpływu lub odwzorowanie cyfrowe tej kopii, albo

c) inny dokument wydany przez właściwy urząd albo właściciela lub zarządcę nieruchomości, z którego wynika, że pod adresem budynku, w którym znajduje się gospodarstwo domowe, jest zlokalizowane źródło spalania paliw: zaświadczenie lub kopię deklaracji o źródłach ciepła lub źródłach spalania paliw składanej na potrzeby centralnej ewidencji emisyjności budynków lub odwzorowanie cyfrowe tych dokumentów

- w odniesieniu do źródła spalania paliwa stałego.

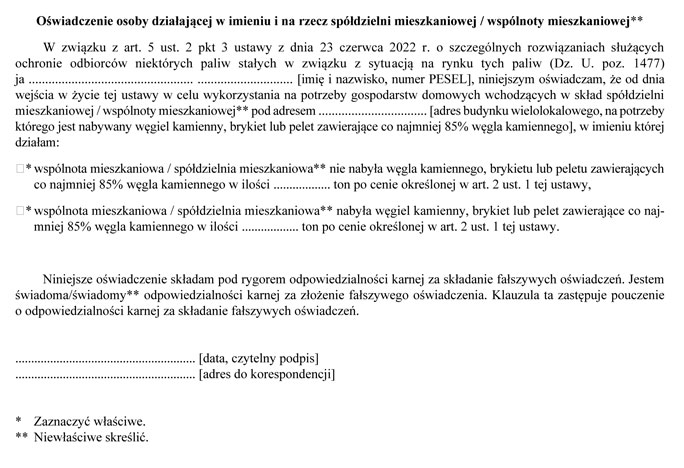

2. W przypadku, o którym mowa w art. 2 ust. 3, przy zakupie paliwa stałego osoba działająca w imieniu i na rzecz wspólnoty mieszkaniowej albo spółdzielni mieszkaniowej przekazuje przy jego zakupie przedsiębiorcy, o którym mowa w art. 2 ust. 1:

1) adresy gospodarstw domowych, w imieniu których dokonuje zakupu;

2) odpowiednio dokumenty, o których mowa w ust. 1 pkt 2;

3) oświadczenie w postaci papierowej opatrzone podpisem własnoręcznym lub w postaci elektronicznej, opatrzone kwalifikowanym podpisem elektronicznym, podpisem zaufanym albo podpisem osobistym, o ilości tego paliwa, które nabyła wspólnota mieszkaniowa albo spółdzielnia mieszkaniowa od dnia wejścia w życie ustawy, w celu wykorzystania na potrzeby własne gospodarstw domowych wchodzących w skład tej wspólnoty mieszkaniowej albo spółdzielni mieszkaniowej.

3. Wzór oświadczenia, o którym mowa w:

1) ust. 1 pkt 1, określa załącznik nr 1 do ustawy;

2) ust. 2 pkt 3, określa załącznik nr 2 do ustawy.

4. Oświadczenia, o których mowa w ust. 1 pkt 1 oraz ust. 2 pkt 3, składa się pod rygorem odpowiedzialności karnej za składanie fałszywych oświadczeń. Składający oświadczenie jest obowiązany do zawarcia w nim klauzuli następującej treści: „Jestem świadomy odpowiedzialności karnej za złożenie fałszywego oświadczenia.”. Klauzula ta zastępuje pouczenie o odpowiedzialności karnej za składanie fałszywych oświadczeń.

Art. 6. [Okres przechowywania dokumentów]

2. Przedsiębiorca, o którym mowa w art. 2 ust. 1, jest obowiązany do wprowadzania transakcji sprzedaży i przekazywania dokumentów, o których mowa w art. 5 ust. 1 i 2, oraz faktur za sprzedaż paliw stałych po cenie, o której mowa w art. 2 ust. 1, w portalu elektronicznym na stronie administrowanej i udostępnionej w tym celu przez zarządcę rozliczeń, najpóźniej w kolejnym dniu roboczym po dniu dokonania transakcji sprzedaży, po wcześniejszej rejestracji w tym portalu.

3. Zarządca rozliczeń na swojej stronie internetowej udostępni instrukcję rejestracji przedsiębiorcy, o którym mowa w art. 2 ust. 1, instrukcję wprowadzania transakcji sprzedaży i przekazywania dokumentów, o których mowa w art. 5 ust. 1 i 2, oraz instrukcję składania wniosku o wypłatę rekompensaty.

Art. 7. [Podmiot odpowiedzialny za wypłatę rekompensat]

2. Rekompensata jest wypłacana przedsiębiorcy, o którym mowa w art. 2 ust. 1, na wniosek o wypłatę rekompensaty. Składanie, weryfikacja i rozpatrywanie wniosków o wypłatę rekompensaty, a także korespondencja z zarządcą rozliczeń odbywa się wyłącznie w formie elektronicznej. Wnioski o wypłatę rekompensaty składa się do zarządcy rozliczeń przy użyciu formularza udostępnionego na stronie internetowej administrowanej przez zarządcę rozliczeń i opatruje się kwalifikowanym podpisem elektronicznym lub podpisem zaufanym osób uprawnionych do reprezentacji przedsiębiorcy, o którym mowa w art. 2 ust. 1.

3. Wniosek o wypłatę rekompensaty przedsiębiorca, o którym mowa w art. 2 ust. 1, składa:

1) jednorazowo w terminie od dnia 15 października 2022 r. do dnia 31 października 2022 r. za transakcje sprzedaży dokonane w okresie od dnia wejścia w życie ustawy do dnia 30 września 2022 r.,

2) jednorazowo w terminie od dnia 1 stycznia 2023 r. do dnia 20 stycznia 2023 r. za transakcje sprzedaży dokonane w okresie od dnia 1 października 2022 r. do dnia 31 grudnia 2022 r.

- pod rygorem utraty prawa do rekompensaty.

4. Wniosek o wypłatę rekompensaty złożony poza terminami, o których mowa w ust. 3, pozostawia się bez rozpoznania.

5. Wniosek o wypłatę rekompensaty zawiera w szczególności:

1) oznaczenie wnioskodawcy, jego siedziby, siedziby oddziału lub miejsca zamieszkania na terytorium Rzeczypospolitej Polskiej, NIP oraz adres poczty elektronicznej;

2) wskazanie ilości sprzedanego paliwa stałego w okresie odpowiednio od dnia wejścia w życie ustawy do dnia 30 września 2022 r. lub od dnia 1 października 2022 r. do dnia 31 grudnia 2022 r. i po cenie, o której mowa w art. 2 ust. 1;

3) wnioskowaną wysokość rekompensaty;

4) numer rachunku bankowego, na który ma zostać dokonana wypłata rekompensaty;

5) imiona i nazwiska pełnomocników ustanowionych do dokonywania czynności prawnych w imieniu przedsiębiorcy i ich adresy poczty elektronicznej;

6) oświadczenie o treści: „Świadomy odpowiedzialności karnej za złożenie fałszywego oświadczenia wynikającej z art. 233 § 6 ustawy z dnia 6 czerwca 1997 r. - Kodeks karny oświadczam, że dane zawarte we wniosku o wypłatę rekompensaty są zgodne z prawdą.”; klauzula ta zastępuje pouczenie o odpowiedzialności karnej za składanie fałszywych oświadczeń.

6. Do wniosku o wypłatę rekompensaty przedsiębiorca, o którym mowa w art. 2 ust. 1, załącza wykaz gospodarstw domowych, na potrzeby których dokonano zakupu paliwa stałego, obejmujący następujące dane:

1) imię i nazwisko osoby dokonującej zakupu paliwa stałego na potrzeby gospodarstwa domowego;

2) adres gospodarstwa domowego wskazany w oświadczeniu, o którym mowa w art. 5 ust. 1 pkt 1, lub adresy, o których mowa w art. 5 ust. 2 pkt 1;

3) numer faktury, datę sprzedaży, ilość paliwa stałego sprzedanego po cenie, o której mowa w art. 2 ust. 1, cenę sprzedaży brutto w złotych.

7. We wniosku o wypłatę rekompensaty przedsiębiorca, o którym mowa w art. 2 ust. 1, uwzględnia wyłącznie transakcje sprzedaży, o których mowa w art. 6 ust. 2.

Art. 8. [Dane listy przedsiębiorców]

Art. 9. [Weryfikacja wniosku o wypłatę rekompensaty]

2. W przypadku pozytywnej weryfikacji kompletnego wniosku o wypłatę rekompensaty zarządca rozliczeń zatwierdza ten wniosek i dokonuje wypłaty rekompensaty odpowiednio w terminach do dnia 31 grudnia 2022 r. w przypadku wniosku, o którym mowa w art. 7 ust. 3 pkt 1, oraz do dnia 31 marca 2023 r. w przypadku wniosku, o którym mowa w art. 7 ust. 3 pkt 2. Zatwierdzenie wniosku o wypłatę rekompensaty nie wymaga wydania decyzji administracyjnej.

3. W przypadku gdy wniosek o wypłatę rekompensaty zawiera braki formalne, błędy obliczeniowe lub budzi wątpliwość zarządcy rozliczeń, zarządca rozliczeń w terminie 14 dni od dnia otrzymania tego wniosku wzywa wnioskodawcę do usunięcia braków formalnych, błędów obliczeniowych lub złożenia wyjaśnień w terminie 7 dni od dnia otrzymania wezwania do ich usunięcia.

4. W przypadku nieusunięcia braków formalnych, błędów obliczeniowych zawartych we wniosku o wypłatę rekompensaty lub wątpliwości zarządcy rozliczeń dotyczących tego wniosku, w terminie 7 dni od dnia otrzymania wezwania do ich usunięcia zarządca rozliczeń odmawia zatwierdzenia tego wniosku w zakresie, w jakim kwota rekompensaty budzi wątpliwości zarządcy rozliczeń lub w jakim nie uzupełniono żądanych braków formalnych, błędów obliczeniowych, informując wnioskodawcę o przyczynie tej odmowy. Odmowa zatwierdzenia wniosku o wypłatę rekompensaty nie wymaga wydania decyzji administracyjnej.

5. W przypadku negatywnej weryfikacji wniosku o wypłatę rekompensaty zarządca rozliczeń odmawia zatwierdzenia tego wniosku w zakresie, w jakim kwota rekompensaty nie przysługuje, informując wnioskodawcę o przyczynie tej odmowy. Odmowa zatwierdzenia wniosku o wypłatę rekompensaty nie wymaga wydania decyzji administracyjnej.

6. Nieusunięcie braków formalnych, błędów obliczeniowych lub wątpliwości zarządcy rozliczeń, na wezwanie zarządcy rozliczeń odpowiednio w terminie do dnia 30 listopada 2022 r. w przypadku wniosku, o którym mowa w art. 7 ust. 3 pkt 1, oraz do dnia 28 lutego 2023 r. w przypadku wniosku, o którym mowa w art. 7 ust. 3 pkt 2, pozbawia przedsiębiorcę, o którym mowa w art. 2 ust. 1, prawa do otrzymania rekompensaty w zakresie budzącym wątpliwości.

Art. 10. [Przedłożenie dokumentów lub informacji uzasadniających wysokość rekompensaty]

2. Jeżeli przedsiębiorca, o którym mowa w art. 2 ust. 1, nie przedłożył dokumentów lub informacji uzasadniających wysokość wypłaconej rekompensaty lub z dokumentów i informacji tych wynika, że część wysokości kwoty rekompensaty została wypłacona nienależnie, zarządca rozliczeń wzywa tego przedsiębiorcę do jej zwrotu w terminie 14 dni od dnia otrzymania wezwania.

3. W przypadku gdy przedsiębiorca, o którym mowa w art. 2 ust. 1, nie dokona zwrotu rekompensaty zgodnie z ust. 2, zarządca rozliczeń wydaje decyzję administracyjną określającą wysokość nienależnie pobranej kwoty rekompensaty podlegającej zwrotowi oraz termin dokonania tego zwrotu. Od nienależnie pobranej kwoty rekompensaty są naliczane odsetki za opóźnienie od dnia jej otrzymania.

4. W sprawach decyzji wydawanych przez zarządcę rozliczeń organem wyższego stopnia w rozumieniu przepisów ustawy z dnia 14 czerwca 1960 r. - Kodeks postępowania administracyjnego (Dz. U. z 2021 r. poz. 735, 1491 i 2052 oraz z 2022 r. poz. 1301) w stosunku do zarządcy rozliczeń jest minister właściwy do spraw energii, jako dysponent Funduszu Wypłaty Różnicy Ceny, zgodnie z art. 10a ustawy z dnia 28 grudnia 2018 r. o zmianie ustawy o podatku akcyzowym oraz niektórych innych ustaw (Dz. U. poz. 2538, z późn. zm.2)).

Art. 11. [Charakter prawny rekompensaty]

2. Do Funduszu Wypłaty Różnicy Ceny, o którym mowa w art. 11 ust. 1 ustawy z dnia 28 grudnia 2018 r. o zmianie ustawy o podatku akcyzowym oraz niektórych innych ustaw, zwanego dalej „Funduszem Wypłaty Różnicy Ceny”, przekazuje się w 2022 r. dodatkowe środki z Funduszu Przeciwdziałania COVID-19, o którym mowa w art. 65 ust. 1 ustawy z dnia 31 marca 2020 r. o zmianie ustawy o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych oraz niektórych innych ustaw (Dz. U. poz. 568, z późn. zm.3)), w łącznej wysokości 3 000 000 000 zł.

3. Rekompensaty są wypłacane z Funduszu Wypłaty Różnicy Ceny.

Art. 12. [Portal informacyjny]

2. Funkcjonowanie portalu informacyjnego, o którym mowa w ust. 1, zapewnia instytucja gospodarki budżetowej pod nazwą „Centralny Ośrodek Informatyki”.

3. Zadanie, o którym mowa w ust. 2, jest finansowane z Funduszu Wypłaty Różnicy Ceny.

Art. 13. [Ustawa o zmianie ustawy o podatku akcyzowym oraz niektórych innych ustaw]

1) w art. 12 po pkt 2 dodaje się pkt 2a w brzmieniu:

„2a) środki przekazane na podstawie art. 11 ust. 2 ustawy z dnia 23 czerwca 2022 r. o szczególnych rozwiązaniach służących ochronie odbiorców niektórych paliw stałych w związku z sytuacją na rynku tych paliw (Dz. U. poz. 1477) na rzecz wypłaty rekompensat, o których mowa w art. 2 ust. 1 tej ustawy;”;

2) w art. 13 w pkt 3 kropkę zastępuje się średnikiem i dodaje się pkt 4 w brzmieniu:

„4) wypłatę rekompensat, o których mowa w art. 2 ust. 1 ustawy z dnia 23 czerwca 2022 r. o szczególnych rozwiązaniach służących ochronie odbiorców niektórych paliw stałych w związku z sytuacją na rynku tych paliw, oraz finansowanie zadania, o którym mowa w art. 12 ust. 2 tej ustawy.”;

3) w art. 15 w pkt 1 wyrazy „pkt 1-2b” zastępuje się wyrazami „pkt 1-2c”;

4) w art. 16 w ust. 1:

a) po pkt 1a dodaje się pkt 1b w brzmieniu:

„1b) weryfikacja wniosków, o których mowa w art. 7 ust. 2 ustawy z dnia 23 czerwca 2022 r. o szczególnych rozwiązaniach służących ochronie odbiorców niektórych paliw stałych w związku z sytuacją na rynku tych paliw;”,

b) po pkt 2b dodaje się pkt 2c w brzmieniu:

„2c) dokonywanie wypłat rekompensat, o których mowa w art. 2 ust. 1 ustawy z dnia 23 czerwca 2022 r. o szczególnych rozwiązaniach służących ochronie odbiorców niektórych paliw stałych w związku z sytuacją na rynku tych paliw;”.

Art. 14. [Ustawa o systemie rekompensat dla sektorów i podsektorów energochłonnych]

1) w art. 7a w ust. 1 wyraz „informacje” zastępuje się wyrazem „informację”;

2) w art. 7b:

a) ust. 1 otrzymuje brzmienie:

„1. Wysokość zwiększenia, o którym mowa w art. 7a ust. 1, stanowi różnicę pomiędzy jedną trzecią wartości rekompensat obliczonych dla danego podmiotu zgodnie z art. 7 ust. 1-3 a wartością odpowiadającą 1,5% wartości dodanej brutto tego podmiotu w roku kalendarzowym, za który są przyznawane rekompensaty.”,

b) uchyla się ust. 2 i 3;

3) w art. 10:

a) w ust. 6a:

- uchyla się pkt 2,

- pkt 4 otrzymuje brzmienie:

„4) dokumenty lub ich kopie stanowiące podstawę do określenia wartości dodanej brutto w roku kalendarzowym, za który są przyznawane rekompensaty, o której mowa w art. 7b ust. 1.”,

b) w ust. 9a wyraz „informacje” zastępuje się wyrazem „informacja”;

4) w art. 12a:

a) w ust. 2:

- pkt 1 otrzymuje brzmienie:

„1) zrealizował przedsięwzięcia służące poprawie efektywności energetycznej w rozumieniu art. 2 pkt 12 ustawy z dnia 20 maja 2016 r. o efektywności energetycznej wskazane w ostatnim na dzień złożenia wniosku audycie energetycznym przedsiębiorstwa, o którym mowa w rozdziale 5 ustawy z dnia 20 maja 2016 r. o efektywności energetycznej, dla których okres zwrotu nakładów nie przekracza 3 lat, albo”,

- pkt 3 otrzymuje brzmienie:

„3) poniósł nakłady finansowe, w wysokości nie mniejszej niż 50% wartości rekompensat uzyskanych za dany rok kalendarzowy, na przedsięwzięcia mające na celu ograniczenie emisji gazów cieplarnianych w rozumieniu art. 3 pkt 4 i 5 ustawy z dnia 12 czerwca 2015 r. o systemie handlu uprawnieniami do emisji gazów cieplarnianych z instalacji w rozumieniu art. 3 pkt 7 ustawy z dnia 12 czerwca 2015 r. o systemie handlu uprawnieniami do emisji gazów cieplarnianych, wobec której podmiot ten jest prowadzącym instalację w rozumieniu art. 3 pkt 16 ustawy z dnia 12 czerwca 2015 r. o systemie handlu uprawnieniami do emisji gazów cieplarnianych, poniżej mającego zastosowanie wskaźnika emisyjności, o którym mowa w rozporządzeniu Komisji (UE) 2021/447, oraz poniżej przypisanej do tego wskaźnika średniej wartości 10% najbardziej wydajnych instalacji w 2016 i 2017 r. wskazanej w załączniku do rozporządzenia wykonawczego (UE) 2021/447.”,

b) uchyla się ust. 3,

c) ust. 4 otrzymuje brzmienie:

„4. W przypadku gdy z audytu energetycznego przedsiębiorstwa, o którym mowa w rozdziale 5 ustawy z dnia 20 maja 2016 r. o efektywności energetycznej, wynika, że nie ma przedsięwzięć, dla których okres zwrotu nakładów nie przekracza 3 lat, uznaje się, że obowiązek, o którym mowa w ust. 1, został zrealizowany.”;

5) w art. 12b:

a) ust. 1 otrzymuje brzmienie:

„1. Wykonanie obowiązku, o którym mowa w art. 12a ust. 1, w sposób, o którym mowa w art. 12a ust. 2 pkt 1, rozlicza się w terminie 4 lat od dnia wykonania audytu energetycznego przedsiębiorstwa, z którego przedsięwzięcia te wynikają.”,

b) po ust. 1 dodaje się ust. 1a w brzmieniu:

„1a. Wykonanie obowiązku, o którym mowa w art. 12a ust. 1, w sposób, o którym mowa w art. 12a ust. 2 pkt 2 i 3, rozlicza się w terminie do dnia 31 grudnia roku, w którym podmiot, o którym mowa w art. 12a ust. 1, uzyskał rekompensaty.”,

c) uchyla się ust. 2,

d) w ust. 3:

- wprowadzenie do wyliczenia otrzymuje brzmienie:

„Podmiot, o którym mowa w art. 12a ust. 1, w terminie do dnia 31 grudnia przedkłada Prezesowi URE:”,

- pkt 2 otrzymuje brzmienie:

„2) oświadczenie o treści:

a) „Świadomy odpowiedzialności karnej za złożenie fałszywego oświadczenia wynikającej z art. 233 § 6 ustawy z dnia 6 czerwca 1997 r. ? Kodeks karny (Dz. U. z 2022 r. poz. 1138) oświadczam, że informacje zawarte w złożonym sprawozdaniu, o którym mowa w art. 12b ust. 3 pkt 1 ustawy z dnia 19 lipca 2019 r. o systemie rekompensat dla sektorów i podsektorów energochłonnych, są zgodne z prawdą.”; klauzula ta zastępuje pouczenie o odpowiedzialności karnej za składanie fałszywych oświadczeń, oraz

b) „Oświadczam, że zobowiązuję się do zrealizowania przedsięwzięć służących poprawie efektywności energetycznej w rozumieniu art. 2 pkt 12 ustawy z dnia 20 maja 2016 r. o efektywności energetycznej wskazanych w ostatnim na dzień złożenia wniosku o przyznanie rekompensat audycie energetycznym przedsiębiorstwa, o którym mowa w rozdziale 5 ustawy z dnia 20 maja 2016 r. o efektywności energetycznej, dla których okres zwrotu nakładów nie przekracza 3 lat - nie później niż w ciągu 4 lat od dnia wykonania audytu energetycznego przedsiębiorstwa, z którego przedsięwzięcia te wynikają” - w przypadku wykonywania obowiązku, o którym mowa w art. 12a ust. 1, w sposób, o którym mowa w art. 12a ust. 2 pkt 1, w odniesieniu do przedsięwzięć służących poprawie efektywności energetycznej w rozumieniu art. 2 pkt 12 ustawy z dnia 20 maja 2016 r. o efektywności energetycznej, które na dzień złożenia sprawozdania, o którym mowa w pkt 1, nie zostały zrealizowane.”,

e) uchyla się ust. 4.

Art. 15. [Ustawa o szczególnych rozwiązaniach służących ochronie odbiorców paliw gazowych w związku z sytuacją na rynku gazu]

„1) w pierwszym półroczu 40% i w drugim półroczu 70% środków uzyskanych ze sprzedaży w drodze aukcji uprawnień do emisji, o których mowa w art. 49 ust. 1 ustawy z dnia 12 czerwca 2015 r. o systemie handlu uprawnieniami do emisji gazów cieplarnianych (Dz. U. z 2022 r. poz. 1092), ale nie więcej niż 9 424 000 000 zł,”.

Art. 16. [Dane i informacje, do których ma dostęp zarządca rozliczeń]

Art. 17. [Termin na udostępnienie portalu elektronicznego]

2. W przypadku transakcji sprzedaży dokonanej od dnia wejścia w życie ustawy do dnia 31 sierpnia 2022 r. przedsiębiorca, o którym mowa w art. 2 ust. 1, jest obowiązany do wprowadzenia transakcji sprzedaży i przekazania dokumentów, o których mowa w art. 5 ust. 1 i 2, oraz faktur za sprzedaż paliwa stałego po cenie, o której mowa w art. 2 ust. 1, w portalu elektronicznym na stronie internetowej administrowanej przez zarządcę rozliczeń, w terminie do dnia 30 września 2022 r.

Art. 18. [Zmiana planu finansowego Funduszu]

Art. 19. [Skutki finansowe ustawy]

1) 2022 r. - 1 500 000 000 zł;

2) 2023 r. - 1 500 000 000 zł;

3) 2024-2031 r. - 0 zł.

2. W przypadku gdy łączna wysokość rekompensat ustalona na podstawie pozytywnie rozpatrzonych wniosków o wypłatę rekompensaty przekroczy wysokość limitu wydatków określonego w ust. 1 lub wysokość posiadanych środków, o których mowa w art. 11 ust. 2, wysokość wypłacanych rekompensat dla poszczególnych wnioskodawców podlega proporcjonalnemu obniżeniu tak, aby łączna wysokość wypłacanych rekompensat była równa maksymalnemu limitowi środków finansowych przeznaczanych na przyznanie rekompensat w danym roku. W przypadku proporcjonalnego obniżenia rekompensat wysokości obliczonych proporcji rekompensat wyrażonych w procentach ustala się z dokładnością do czwartego miejsca po przecinku, a kwoty rekompensat zaokrągla się do pełnych złotych.

3. Organem właściwym do monitorowania wykorzystania limitu wydatków, o którym mowa w ust. 1, jest zarządca rozliczeń.

4. Zarządca rozliczeń jest odpowiedzialny za wdrożenie mechanizmu korygującego, o którym mowa w ust. 2.

Art. 20. [Termin na wykonanie obowiązku, o którym mowa w art. 12a ust. 1 ustawy o systemie rekompensat dla sektorów i podsektorów energochłonnych]

Art. 21. [Przepis przejściowy]

2. W przypadku dołączenia do wniosku o przyznanie rekompensaty, przed dniem wejścia w życie ustawy, o której mowa w art. 14, informacji, oświadczenia i dokumentów, o których mowa w art. 10 ust. 6a ustawy zmienianej w art. 14, z pominięciem informacji, o której mowa w art. 10 ust. 6a pkt 2 ustawy zmienianej w art. 14, w brzmieniu dotychczasowym, lub z pominięciem dokumentów lub ich kopii stanowiących podstawę do określenia wysokości poniesionych kosztów pośrednich, o których mowa w art. 10 ust. 6a pkt 4 ustawy zmienianej w art. 14, w brzmieniu dotychczasowym, przepisu art. 10 ust. 9a ustawy zmienianej w art. 14 nie stosuje się.

Art. 22. [Dotychczasowe przepisy wykonawcze]

Art. 23. [Komunikat określający termin uruchomienia portalu informacyjnego]

Art. 24. [Wejście w życie]

1) art. 12, który wchodzi w życie z dniem określonym w komunikacie, o którym mowa w art. 23;

2) art. 14 oraz art. 20-22, które wchodzą w życie z dniem następującym po dniu ogłoszenia;

3) art. 16, który wchodzi w życie z dniem wdrożenia rozwiązań technicznych umożliwiających udostępnianie danych i informacji z centralnej ewidencji emisyjności budynków, określonym w komunikacie, o którym mowa w art. 18 pkt 3 ustawy z dnia 28 października 2020 r. o zmianie ustawy o wspieraniu termomodernizacji i remontów oraz niektórych innych ustaw (Dz. U. poz. 2127).

Prezydent Rzeczypospolitej Polskiej: A. Duda

1) Niniejszą ustawą zmienia się ustawy: ustawę z dnia 28 grudnia 2018 r. o zmianie ustawy o podatku akcyzowym oraz niektórych innych ustaw, ustawę z dnia 19 lipca 2019 r. o systemie rekompensat dla sektorów i podsektorów energochłonnych oraz ustawę z dnia 26 stycznia 2022 r. o szczególnych rozwiązaniach służących ochronie odbiorców paliw gazowych w związku z sytuacją na rynku gazu.

2) Zmiany wymienionej ustawy zostały ogłoszone w Dz. U. z 2019 r. poz. 412, 1210, 1495 i 1532, z 2021 r. poz. 1093 oraz z 2022 r. poz. 202 i 1477.

3) Zmiany wymienionej ustawy zostały ogłoszone w Dz. U. z 2020 r. poz. 695, 1086, 1262, 1478, 1747, 2157 i 2255, z 2021 r. poz. 1535 i 2368 oraz z 2022 r. poz. 64 i 202.

4) Zmiany wymienionej ustawy zostały ogłoszone w Dz. U. z 2019 r. poz. 412, 1210, 1495 i 1532, z 2021 r. poz. 1093 oraz z 2022 r. poz. 202.

Załączniki do ustawy z dnia 23 czerwca 2022 r. (poz. 1477)

Załącznik nr 1

WZÓR - OŚWIADCZENIE CZŁONKA GOSPODARSTWA DOMOWEGO

Załącznik nr 2

WZÓR - OŚWIADCZENIE OSOBY DZIAŁAJĄCEJ W IMIENIU I NA RZECZ SPÓŁDZIELNI MIESZKANIOWEJ / WSPÓLNOTY MIESZKANIOWEJ

- Data ogłoszenia: 2022-07-13

- Data wejścia w życie: 2022-07-28

- Data obowiązywania: 2022-08-12

- USTAWA z dnia 28 grudnia 2018 r. o zmianie ustawy o podatku akcyzowym oraz niektórych innych ustaw

- USTAWA z dnia 26 stycznia 2022 r. o szczególnych rozwiązaniach służących ochronie odbiorców paliw gazowych w związku z sytuacją na rynku gazu

- USTAWA z dnia 19 lipca 2019 r. o systemie rekompensat dla sektorów i podsektorów energochłonnych

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA