Czy zlecając prowadzenie rachunkowości biuru rachunkowemu, należy posiadać politykę rachunkowości

REKLAMA

REKLAMA

RADA

REKLAMA

Powierzenie prowadzenia ksiąg rachunkowych biuru rachunkowemu nie zwalnia kierownika jednostki z obowiązku stworzenia dokumentacji przyjętych zasad (polityki) rachunkowości. W praktyce to biuro rachunkowe opracowuje taką dokumentację, przy czym powinna być ona zatwierdzona i na znak akceptacji podpisana przez kierownika jednostki. Szczegóły – w uzasadnieniu.

Polecamy: Ustawa o rachunkowości z komentarzem do zmian (książka)

UZASADNIENIE

Ustawa o rachunkowości nakłada na każdą jednostkę obowiązek stworzenia zasad (polityki) rachunkowości (art. 10 ust. 1 ustawy o rachunkowości) pozwalających na indywidualne dostosowanie niektórych przepisów ustawy do potrzeb przedsiębiorstwa (tj. by sprawozdania finansowe sporządzone według tych zasad najdokładniej odzwierciedlały rzeczywistość gospodarczą). Formalny obowiązek stworzenia takiej dokumentacji (tj. polityki rachunkowości) w formie pisemnej, a następnie jej późniejszej aktualizacji spoczywa na kierowniku jednostki (zgodnie z art. 10 ust. 2 uor). Z obowiązku tego nie zwalnia fakt powierzenia prowadzenia ksiąg rachunkowych biuru rachunkowemu. Nadal to kierownik jednostki ponosi w każdym przypadku odpowiedzialność za wykonywanie obowiązków w zakresie rachunkowości określonych ustawą (a takim obowiązkiem jest stworzenie dokumentacji zasad – polityki – rachunkowości) – zgodnie z art. 4 ust. 5 uor. Nie może się on również pozbyć odpowiedzialności z tytułu nadzoru, także w przypadku gdy określone obowiązki z zakresu rachunkowości zostaną powierzone innej osobie (w rozpatrywanym przypadku biuru rachunkowemu) za jej zgodą.

Biura rachunkowe mogą korzystać ze zwolnienia z VAT – zmiana stanowiska MF

Kierownik jednostki nie ma zatem możliwości przeniesienia odpowiedzialności za stworzenie dokumentacji zasad (polityki) rachunkowości. Może jedynie uczynić współodpowiedzialnym za rachunkowość (w tym i wspomnianą politykę rachunkowości) biuro rachunkowe poprzez zawarcie umowy w zakresie usługowego prowadzenia ksiąg rachunkowych.

Choć to kierownik jednostki ponosi odpowiedzialność za to, by jednostka posiadała dokumentację przyjętych przez nią zasad (polityki) rachunkowości, to w praktyce tworzy ją biuro rachunkowe (często wraz z innymi procedurami i instrukcjami wewnętrznymi). Warto jednak upewnić się, podpisując umowę z biurem rachunkowym, że tego typu usługa zostanie wykonana.

Polecamy: Praktyczny leksykon VAT 2016

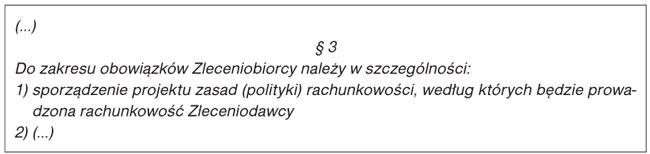

Przykładowy zapis w umowie z biurem rachunkowym może brzmieć:

Biuro rachunkowe tworzy pewnego rodzaju projekt dokumentacji zasad (polityki) rachunkowości. Powinien on być zatwierdzony przez jednostkę i na znak tej akceptacji podpisany przez kierownika jednostki. Przypomnijmy, że za kierownika jednostki (na podstawie art. 3 ust. 1 pkt 6 uor) należy uznać:

● zarząd – w spółce akcyjnej i spółce z ograniczoną odpowiedzialnością,

● komplementariuszy prowadzących sprawy spółki – w spółce komandytowej i komandytowo-akcyjnej,

● wspólników prowadzących sprawy spółki – w spółce jawnej i spółce cywilnej,

● wspólników prowadzących sprawy spółki albo zarząd – w spółce partnerskiej,

● osobę prowadzącą działalność – w firmie osoby fizycznej prowadzącej działalność gospodarczą.

Zatwierdzony egzemplarz zasad (polityki) rachunkowości powinien zostać przekazany biuru rachunkowemu na znak przyjęcia zawartych tam zasad. Biuro rachunkowe najczęściej takiego zwrotu będzie się domagało stosownym zapisem w umowie z klientem (w części określającej obowiązki zleceniodawcy), ze względu na to, że jest to dokument będący podstawą prowadzenia rachunkowości danej firmy.

● art. 3 ust. 1 pkt 6, art. 4 ust. 5, art. 10 ust. 1–2 ustawy z 29 września 1994 r. o rachunkowości – j.t. Dz.U. z 2009 r. Nr 152, poz. 1223; ost.zm. Dz.U. z 2012 r., poz. 855

Irena Pazio

główna księgowa z certyfikatem MF

Jeżeli w tym artykule nie znalazłeś rozwiązania swojego problemu – napisz redakcja2@inforfk.pl

Podyskutuj o tym na naszym FORUM

REKLAMA

REKLAMA