Oszczędności przegrywają z inflacją na lokacie w banku. Za rok przeciętny depozyt z oprocentowaniem poniżej 3 procent

REKLAMA

REKLAMA

Lokaty w bankach z reguły nie pozwalają wygrać z inflacją. Pokazują to dane z ostatnich lat. Po wprowadzeniu podatku bankowego bardzo rzadko zdarzają się okresy, w których depozyty bankowe pozwalają realnie zarobić. Przeważnie inflacja szybciej pochłania siłę nabywczą naszych oszczędności niż banki dopisują do nich odsetki.

- Inflacja spada. Kiedy obniżki stóp procentowych?

- Oprocentowanie lokat bankowych zwykle niższe niż inflacja

- Inflacja zmniejsza wartość naszych oszczędności. Lokaty nie dają (najczęściej) realnych zysków

- Inflacja zaczęła spadać. Najgorsze za nami?

- Część kredytów już tanieje w oczekiwaniu na decyzje RPP

- W 2026 r. oprocentowanie przeciętnej lokaty bankowej poniżej 3%

Inflacja spada. Kiedy obniżki stóp procentowych?

W marcu i kwietniu znowu dynamika inflacji okazała się niższa niż oczekiwano. Wolniejszy wzrost kosztów życia daje szanse na obniżki stóp procentowych. Ich konsekwencją powinny być tańsze i łatwiej dostępne kredyty, ale też gorzej oprocentowane lokaty. Gracze rynkowi spodziewają się cięć stóp już niedługo, ale RPP wciąż jeszcze studzi takie oczekiwania.

REKLAMA

REKLAMA

Oprocentowanie lokat bankowych zwykle niższe niż inflacja

Z realnymi zyskami z przeciętnej rocznej lokaty bankowej mieliśmy ostatnio do czynienia na początku 2024 roku. Wtedy kończyły się depozyty zakładane na początku 2023 roku. Ich oprocentowanie było na tyle solidne (przeciętnie 5-6%), że nawet po zapłaceniu podatku Belki za pieniądze odebrane z banku mogliśmy kupić więcej niż w dniu, w którym zanosiliśmy nasze oszczędności do banku. Nie bez znaczenia jest tu fakt, że na początku 2024 roku mogliśmy cieszyć się inflacją na poziomie około 2-3%. Tak gwałtowne hamowanie wzrostu cen było wtedy miłym zaskoczeniem.

Inflacja zmniejsza wartość naszych oszczędności. Lokaty nie dają (najczęściej) realnych zysków

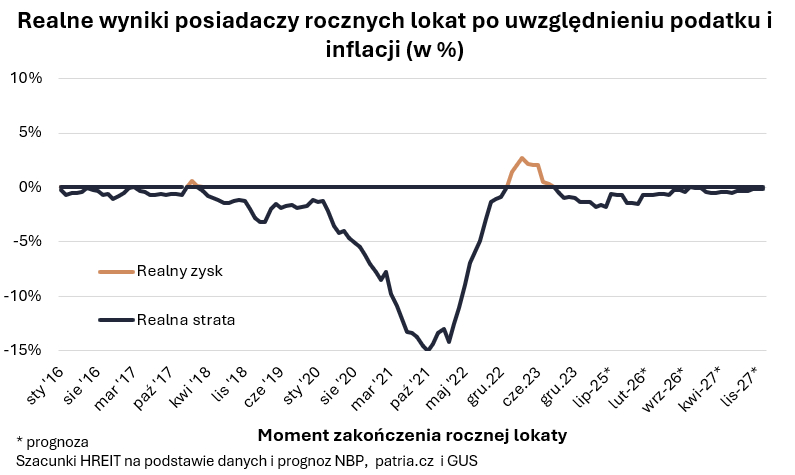

W większości przypadków sytuacja wygląda jednak gorzej. Przeważnie inflacja zjada siłę nabywczą naszych oszczędności szybciej niż banki naliczają odsetki w ramach rocznych lokat. Można nawet powiedzieć, że od momentu, w którym nałożono na banki podatek od aktywów (tzw. podatek bankowy), to realne zyski na lokatach są raczej wypadkiem przy pracy.

Spójrzmy na najświeższe podsumowanie. Jeśli ktoś rok temu zaniósł oszczędności do banku i założył przeciętną roczną lokatę, to otrzymywał obietnicę oprocentowania na poziomie około 4,3% (dane NBP). Jeśli od naliczonych według tej stawki odsetek odejmiemy tzw. podatek Belki, to zostanie nam mniej niż 3,5% odsetek. To za mało, aby uchronić oszczędności przed utratą siły nabywczej, gdy wg. wstępnych szacunków GUS inflacja za marzec była na poziomie 4,9% (r/r).

Realne oprocentowanie rocznych depozytów bankowych 2016-2025 i prognoza do 2027 roku

HREIT - Heritage Real Estate Investment Trust

Inflacja zaczęła spadać. Najgorsze za nami?

Odrobinę nadziei w serca oszczędzających wlać może fakt, że ostatnie publikacje GUS znowu zaczynają pozytywnie zaskakiwać. Zarówno w marcu, jak i w lutym Inflacja okazała się niższa niż ta, której spodziewali się ekonomiści. Wciąż pozostajemy jednak na poziomie około dwukrotnie wyższym niż cel inflacyjny NBP (2,5%). Pocieszające są za to prognozy, z których wynika, że dane o inflacji za kolejne miesiące powinny pokazywać stopniowo malejącą dynamikę wzrostu kosztów życia. Mamy jednak spór pomiędzy perspektywami inflacji przewidywanymi przez analityków NBP, a np. ich kolegami z największych banków komercyjnych. Wszystko rozbija się o to - czy właśnie jesteśmy na płaskowyżu, z którego teraz będziemy już tylko schodzić w kierunku celu inflacyjnego, czy może czeka nas jeszcze niemiła niespodzianka w postaci podwyżki kosztów życia pod koniec roku.

Tego drugiego scenariusza obawiają się pracownicy banku centralnego. Jeśli jednak rację mają ich koledzy z banków komercyjnych, to ewentualne podwyżki kosztów życia w najbliższym czasie będą znacznie łagodniejsze. Różnica jest kluczowa, bo jeśli pod koniec roku inflacja wcale nie wzrośnie, a tym bardziej jeśli wróci do celu inflacyjnego, to byłby to bardzo mocny argument przemawiający za łagodzeniem polityki monetarnej.

Dla oszczędzających najlepszym scenariuszem byłoby utrzymywanie wysokich stóp procentowych przy konsekwentnie malejącej inflacji. Wtedy realne zyski mogłoby zacząć dawać standardowe, a nie tylko limitowane, promocyjne depozyty z czołówki rankingów lokat i kont oszczędnościowych.

Z drugiej strony za cięciami stóp procentowych kciuki trzymają najpewniej osoby spłacające kredyty mieszkaniowe lub takie, które o „hipotece” dopiero myślą. Dla nich niższe stopy procentowe oznaczają niższą ratę i łatwiejszy dostęp do bankowego finansowania.

REKLAMA

Część kredytów już tanieje w oczekiwaniu na decyzje RPP

Póki co rynkowe prognozy sprzyjają bardziej kredytobiorcom, a nie oszczędzającym. Jeśli bowiem wierzyć analitykom z największych banków komercyjnych lub przewidywaniom opartym o notowania kontraktów terminowych na stopę procentową, to w 2025 roku Rada Polityki Pieniężnej ma wrócić na ścieżkę obniżek stóp procentowych. Póki co rynek spodziewa się do końca 2025 roku cięć stóp o około 100 punktów bazowych, a w 2026 roku łagodzenie polityki pieniężnej ma być kontynuowane.

W 2026 r. oprocentowanie przeciętnej lokaty bankowej poniżej 3%

Jeśli sprawdzą się te przewidywania, to oprocentowanie przeciętnej rocznej lokaty może stopnieć z około 4% obecnie do poniżej 3% za rok. Z punktu widzenia kredytobiorców sytuacja wygląda trochę inaczej. Posiadacze kredytów ze zmiennym oprocentowaniem na zauważalnie niższą ratę będą mogli mieć nadzieję dopiero, gdy RPP faktycznie obniży stopy procentowe. Ci, którzy chcą kredyt zaciągnąć i ma oku mają dług ze stałym, a nie zmiennym oprocentowaniem, na trochę tańszy kredyt mogą liczyć nawet już dziś. Rynkowi gracze są bowiem tak pewni swego, że tym razem RPP faktycznie zacznie niebawem ciąć stopy procentowe, że już dziś pozwala to niektórym instytucjom oferować kredyty mieszkaniowe oprocentowane na mniej niż 7%.

Bartosz Turek, główny analityk HREIT

REKLAMA

REKLAMA