Ranking lokat bankowych i kont oszczędnościowych. Do 8 proc. w promocji, średnio 5,6 proc. na przełomie marca i kwietnia 2025 r.

REKLAMA

REKLAMA

Średnie oprocentowanie najlepszych lokat i rachunków oszczędnościowych wyniosło w marcu 2025 r. ponad 5,6% – wynika z najnowszych danych zebranych przez HREIT. Aż 3 banki kuszą obietnicą zysków na poziomie co najmniej 8% w skali roku.

- Lokaty i konta oszczędnościowe w marcu 2025 r. - nieco korzystniejsze oprocentowanie

- Promocyjne lokaty z limitami i dodatkowymi warunkami

- Przerzucanie oszczędności z banku do banku. Można na tym zarobić nawet kilka tysięcy złotych rocznie

- Zwykła lokata to zwykle ok. 4% w skali roku

- Zasady tworzenia rankingu najlepszych lokat i rachunków oszczędnościowych

- Banki czekają na cięcia stóp przez RPP

Lokaty i konta oszczędnościowe w marcu 2025 r. - nieco korzystniejsze oprocentowanie

W marcu 2025 r. po raz pierwszy od sześciu miesięcy więcej było banków, które poprawiły, a nie pogorszyły swoje oferty depozytowe. Nie wiadomo jednak, czy to początek lepszej tendencji na rynku lokat bankowych. Bowiem w ostatnich tygodniach wyraźnie wzrosły szanse na cięcia stóp procentowych przez RPP. Jeśli do tych zmian faktycznie w końcu kiedyś dojdzie, to oprocentowanie lokat powinno mocno się obniżyć.

REKLAMA

REKLAMA

Średnie oprocentowanie depozytów bankowych - - koniec marca 2025 r. - Wykres

HREIT - Heritage Real Estate Investment Trust

Promocyjne lokaty z limitami i dodatkowymi warunkami

Oczywiście - wie to każdy, kto szuka lepszych "procentów" dla swoich oszczędności - promocyjne lokaty są przeważnie obarczone szeregiem dodatkowych wymagań i limitów. Na kuszącym procencie ulokujemy zazwyczaj ograniczoną kwotę i tylko na kilka miesięcy, a do tego banki zwykle rezerwują najbardziej lukratywne propozycje dla nowych klientów lub co najmniej wymagają przyniesienia nowych środków.

Nierzadko warunkiem koniecznym jest też aktywne korzystanie z dodatkowych produktów (karta, konto, aplikacja mobilna). Do tego bardzo często, jeśli chcemy cieszyć się z wyższego oprocentowania, to musimy nie tylko regularnie zasilać konto lub utrzymywać minimalne saldo na rachunku, ale też aktywnie korzystać z usług płatniczych (karty lub BLIKa). Coraz więcej banków wymaga ponadto od osób korzystających z promocyjnych depozytów udzielania tzw. zgód marketingowych. To znaczy, że promocyjne oprocentowanie będzie naliczane, ale dopiero wtedy, kiedy pozwolimy pracownikom banku kontaktować się z nami w sprawach sprzedaży innych produktów lub usług.

Przerzucanie oszczędności z banku do banku. Można na tym zarobić nawet kilka tysięcy złotych rocznie

Trudno się więc dziwić, że posiadacz zwykłej lokaty może z zazdrością patrzeć na kogoś, kto korzysta z najbardziej lukratywnych promocyjnych depozytów. Wyszukiwanie najatrakcyjniejszych ofert to zadanie dla osób mających trochę wolnego czasu. Do tego, aby załapać się na oferty zarezerwowane dla nowych klientów lub nowych środków, niezbędne jest przenoszenie pieniędzy z banku do banku i to co najmniej po kilka razy w roku. Trzeba też co miesiąc pamiętać o wypełnieniu szeregu dodatkowych obowiązków i pamiętać kiedy jaki produkt zamknęliśmy czekając na sytuację, w której dla konkretnego banku znowu zaczniemy być „nowymi klientami”. Raz na jakiś czas niezbędne może być też to, aby udać się do placówki, aby potwierdzić dane lub zlikwidować konto. To wszystko zajmuje czas, ale skrupulatne wypełnianie bankowych wymagań, potrafi dać dodatkowe kilkadziesiąt czy nawet kilkaset złotych miesięcznie. Kwota zależy oczywiście od tego na jakie promocje się załapiemy i jakim kapitałem dysponujemy.

Zwykła lokata to zwykle ok. 4% w skali roku

Poruszanie się w gąszczu promocji nie jest jednak dla wszystkich, co dobitnie potwierdzają dane banku centralnego. Najnowsze zestawienie na temat przeciętnego oprocentowania lokat NBP opublikował za styczeń 2025 roku. Wynika z niego, że zanosiliśmy do banków pieniądze godząc się na przeciętne odsetki w wysokości około 4% w skali roku. To wyraźnie mniej niż stawka, którą kusi przeciętna promocyjna lokata i o połowę mniej niż proponują banki w ramach najbardziej lukratywnych ofert.

REKLAMA

Zasady tworzenia rankingu najlepszych lokat i rachunków oszczędnościowych

W naszym zestawieniu zajmujemy się tylko „czystymi depozytami”. Pomijamy więc oferty, w ramach których ponosimy dodatkowe ryzyko inwestowania w fundusze inwestycyjne, zaciągamy kredyt na zakup auta lub w pakiecie z lokatą bierzemy kartę kredytową. W naszym rankingu zbieramy co miesiąc informacje o najlepiej oprocentowanych lokatach, ale też rachunkach oszczędnościowych. Skupiamy się na takich, w ramach, których powierzamy pieniądze na maksymalnie 12 miesięcy oraz takich, które przeznaczone są dla szerokiego grona klientów (pomijamy oferty z limitami wiekowymi czy dedykowane dla najzamożniejszych osób). Kluczowe jest dla nas bezpieczeństwo, a więc lokata lub rachunek oszczędnościowy muszą podlegać pod gwarancję BFG (lub identycznej instytucji z innego kraju UE). I choć przyjmujemy oferty, w ramach których trzeba skorzystać z produktów dodatkowych (konta, karty, a nawet ubezpieczenia), to robimy to tylko wtedy, gdy można z nich zrezygnować lub uniknąć kosztów aktywnie korzystając z karty lub konta.

Banki czekają na cięcia stóp przez RPP

Nie powinno ulegać wątpliwości, że już od ponad dwóch lat oprocentowanie depozytów spada. Jest to efekt albo faktycznych cięć stóp (z końcówki 2023 roku) lub przynajmniej rosnących oczekiwań na cięcia stóp procentowych. W ostatnich tygodniach nadzieje na łagodzenie polityki monetarnej wyraźnie wzrosły. Powodów było co najmniej kilka. W samym tylko marcu GUS poinformował o niższej niż spodziewana dynamice inflacji, a rząd zadeklarował, że cena energii elektrycznej nie wzrośnie. Nie bez znaczenia są też rozczarowujące dane dotyczące aktywności gospodarczej (konsumpcja) czy fakt, że od trzech miesięcy konsekwentnie GUS informuje o niższym wzroście wynagrodzeń niż sugeruje konsensus prognoz.

Mimo tego ewidentnie widać, że tym razem RPP jest znacznie bardziej ostrożna w swoich decyzjach i deklaruje, że czeka na moment, w którym będzie już jasne, że inflacja zmierza do celu (2,5% z dopuszczalnym pasmem odchyleń +/- 1 pkt. proc.). Nie przeszkadza to dwóm największym bankom spodziewać się startu luzowania polityki pieniężnej w lipcu. Podobnie sytuację odczytują gracze rynkowi, których oczekiwania znajdują wyraz w notowaniach kontraktów terminowych na stopę procentową.

Dopiero jednak ewentualne decyzje o obniżeniu stóp procentowych wpłyną wyraźnie na spadek oprocentowania lokat jak i kredytów. Książkowe efekty powinny być takie, że wraz z postępującymi cięciami stóp, maleć będzie oprocentowanie depozytów, a więc będziemy odczuwać rosnącą motywację do konsumowania oszczędności. Niższy koszt pieniądza powinien też spowodować, że łatwiej będzie się nam zadłużać – np. zaciągać kredyty mieszkaniowe. Póki jednak RPP nie zdecyduje o zmianie poziomu stóp procentowych, to w kontekście przyszłości możemy jedynie mówić o przewidywaniach i prognozach, które mogą się ziścić, ale nie muszą.

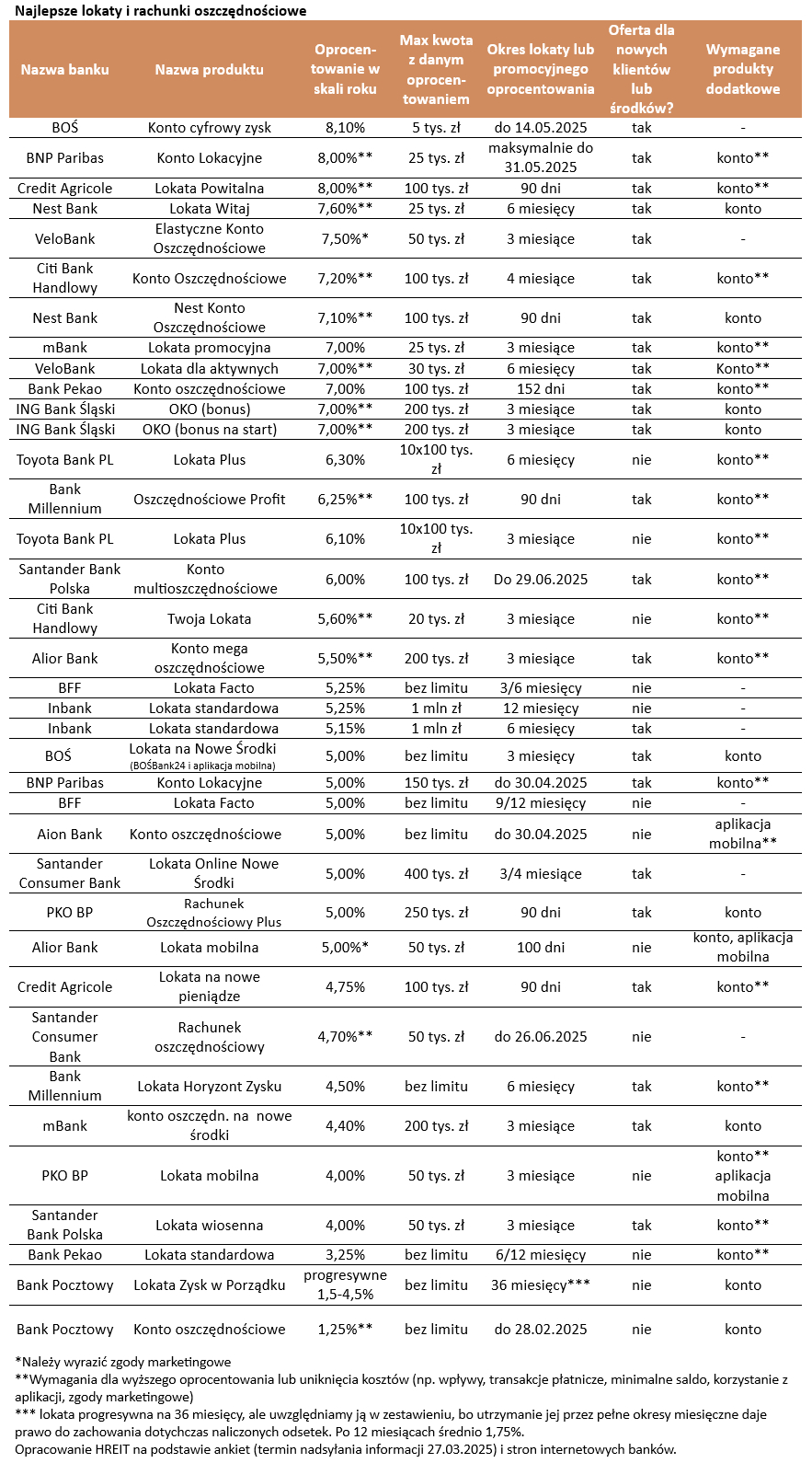

Najlepsze lokaty i rachunki oszczędnościowe | |||||||||

Nazwa banku | Nazwa produktu | Oprocen- towanie w skali roku | Max kwota z danym oprocen- towaniem | Okres lokaty lub promocyjnego oprocentowania | Oferta dla nowych klientów lub środków? | Wymagane produkty dodatkowe | |||

BOŚ | Konto cyfrowy zysk | 8,10% | 5 tys. zł | do 14.05.2025 | tak | - | |||

BNP Paribas | Konto Lokacyjne | 8,00%** | 25 tys. zł | maksymalnie do 31.05.2025 | tak | konto** | |||

Credit Agricole | Lokata Powitalna | 8,00%** | 100 tys. zł | 90 dni | tak | konto** | |||

Nest Bank | Lokata Witaj | 7,60%** | 25 tys. zł | 6 miesięcy | tak | konto | |||

VeloBank | Elastyczne Konto Oszczędnościowe | 7,50%* | 50 tys. zł | 3 miesiące | tak | - | |||

Citi Bank Handlowy | Konto Oszczędnościowe | 7,20%** | 100 tys. zł | 4 miesiące | tak | konto** | |||

Nest Bank | Nest Konto Oszczędnościowe | 7,10%** | 100 tys. zł | 90 dni | tak | konto | |||

mBank | Lokata promocyjna | 7,00% | 25 tys. zł | 3 miesiące | tak | konto** | |||

VeloBank | Lokata dla aktywnych | 7,00%** | 30 tys. zł | 6 miesięcy | tak | Konto** | |||

Bank Pekao | Konto oszczędnościowe | 7,00% | 100 tys. zł | 152 dni | tak | konto** | |||

ING Bank Śląski | OKO (bonus) | 7,00%** | 200 tys. zł | 3 miesiące | tak | konto | |||

ING Bank Śląski | OKO (bonus na start) | 7,00%** | 200 tys. zł | 3 miesiące | tak | konto | |||

Toyota Bank PL | Lokata Plus | 6,30% | 10x100 tys. zł | 6 miesięcy | nie | konto** | |||

Bank Millennium | Oszczędnościowe Profit | 6,25%** | 100 tys. zł | 90 dni | tak | konto** | |||

Toyota Bank PL | Lokata Plus | 6,10% | 10x100 tys. zł | 3 miesiące | nie | konto** | |||

Santander Bank Polska | Konto multioszczędnościowe | 6,00% | 100 tys. zł | Do 29.06.2025 | tak | konto** | |||

Citi Bank Handlowy | Twoja Lokata | 5,60%** | 20 tys. zł | 3 miesiące | nie | konto** | |||

Alior Bank | Konto mega oszczędnościowe | 5,50%** | 200 tys. zł | 3 miesiące | tak | konto** | |||

BFF | Lokata Facto | 5,25% | bez limitu | 3/6 miesięcy | nie | - | |||

Inbank | Lokata standardowa | 5,25% | 1 mln zł | 12 miesięcy | nie | - | |||

Inbank | Lokata standardowa | 5,15% | 1 mln zł | 6 miesięcy | tak | - | |||

BOŚ | Lokata na Nowe Środki (BOŚBank24 i aplikacja mobilna) | 5,00% | bez limitu | 3 miesięcy | tak | konto | |||

BNP Paribas | Konto Lokacyjne | 5,00% | 150 tys. zł | do 30.04.2025 | tak | konto** | |||

BFF | Lokata Facto | 5,00% | bez limitu | 9/12 miesięcy | nie | - | |||

Aion Bank | Konto oszczędnościowe | 5,00% | bez limitu | do 30.04.2025 | nie | aplikacja mobilna** | |||

Santander Consumer Bank | Lokata Online Nowe Środki | 5,00% | 400 tys. zł | 3/4 miesiące | tak | - | |||

PKO BP | Rachunek Oszczędnościowy Plus | 5,00% | 250 tys. zł | 90 dni | tak | konto | |||

Alior Bank | Lokata mobilna | 5,00%* | 50 tys. zł | 100 dni | nie | konto, aplikacja mobilna | |||

Credit Agricole | Lokata na nowe pieniądze | 4,75% | 100 tys. zł | 90 dni | tak | konto** | |||

Santander Consumer Bank | Rachunek oszczędnościowy | 4,70%** | 50 tys. zł | do 26.06.2025 | nie | - | |||

Bank Millennium | Lokata Horyzont Zysku | 4,50% | bez limitu | 6 miesięcy | tak | konto** | |||

mBank | konto oszczędn. na nowe środki | 4,40% | 200 tys. zł | 3 miesiące | tak | konto | |||

PKO BP | Lokata mobilna | 4,00% | 50 tys. zł | 3 miesiące | nie | konto** aplikacja mobilna | |||

Santander Bank Polska | Lokata wiosenna | 4,00% | 50 tys. zł | 3 miesiące | tak | konto** | |||

Bank Pekao | Lokata standardowa | 3,25% | bez limitu | 6/12 miesięcy | nie | konto** | |||

Bank Pocztowy | Lokata Zysk w Porządku | progresywne 1,5-4,5% | bez limitu | 36 miesięcy*** | nie | konto | |||

Bank Pocztowy | Konto oszczędnościowe | 1,25%** | bez limitu | do 28.02.2025 | nie | konto | |||

*Należy wyrazić zgody marketingowe **Wymagania dla wyższego oprocentowania lub uniknięcia kosztów (np. wpływy, transakcje płatnicze, minimalne saldo, korzystanie z aplikacji, zgody marketingowe) *** lokata progresywna na 36 miesięcy, ale uwzględniamy ją w zestawieniu, bo utrzymanie jej przez pełne okresy miesięczne daje prawo do zachowania dotychczas naliczonych odsetek. Po 12 miesiącach średnio 1,75%. Opracowanie HREIT na podstawie ankiet (termin nadsyłania informacji 27.03.2025) i stron internetowych banków. | |||||||||

Bartosz Turek, główny analityk HREIT

REKLAMA

REKLAMA