REKLAMA

Dziennik Ustaw - rok 1990 nr 88 poz. 516

ROZPORZĄDZENIE MINISTRA FINANSÓW

z dnia 12 grudnia 1990 r.

w sprawie prowadzenia podatkowej księgi przychodów i rozchodów.

Na podstawie art. 38 pkt 3 ustawy z dnia 19 grudnia 1980 r. o zobowiązaniach podatkowych (Dz. U. Nr 27, poz. 111, z 1982 r. Nr 45, poz. 289, z 1984 r. Nr 52, poz. 268, z 1985 r. Nr 12, poz. 50, z 1988 r. Nr 41, poz. 325, z 1989 r. Nr 4, poz. 23, Nr 33, poz. 176, Nr 35, poz. 192 i Nr 74, poz. 443 oraz z 1990 r. Nr 34, poz. 198) oraz art. 22 pkt 1 ustawy z dnia 16 grudnia 1972 r. o podatku dochodowym (Dz. U. z 1989 r. Nr 27, poz. 147 i Nr 74, poz. 443) zarządza się, co następuje:

§ 1.

2. Obowiązek prowadzenia księgi nie dotyczy osób, które:

1) prowadzą księgi handlowe,

2) z mocy odrębnych przepisów zwolnione (wolne) są od podatków obrotowego i dochodowego albo opłacają podatki obrotowy i dochodowy lub tylko dochodowy w formach zryczałtowanych, o ile te przepisy nie stanowią inaczej,

3) wykonują przewóz osób i towarów taborem konnym.

1) "towary" rozumie się towary handlowe, materiały podstawowe i pomocnicze, półwyroby, wyroby gotowe, braki i odpadki, jak również materiały do remontu lub naprawy oraz materiały przyjęte od zamawiających do przerobu lub obróbki, z tym że:

a) towarami handlowymi są wyroby przeznaczone do sprzedaży w stanie nie przerobionym,

b) materiałami (surowcami) podstawowymi są materiały, które w procesie produkcji lub przyświadczeniu usług stają się główną substancją gotowego wyrobu; do materiałów podstawowych zalicza się również materiały stanowiące część składową (montażową) wyrobu lub ściśle z wyrobem złączone (np. opakowania - puszki, butelki itp.).

c) materiałami pomocniczymi są materiały nie będące materiałami podstawowymi, które są zużywane w związku z działalnością wytwórczą lub świadczeniem usług i bezpośrednio oddają wyrobowi swe właściwości,

d) półwyrobami są wyroby własnej produkcji, których proces przerobu nie został całkowicie zakończony; półwyroby obcej produkcji zalicza się do materiałów podstawowych,

e) wyrobami gotowymi są wyroby własnej produkcji, których proces przerobu został całkowicie zakończony,

f) brakami są nie odpowiadające wymaganiom technicznym wyroby własnej produkcji całkowicie wykończone bądź też doprowadzone do określonej fazy produkcji; brakami są również towary handlowe, które na skutek uszkodzenia lub zniszczenia w czasie transportu bądź magazynowania utraciły częściowo swą pierwotną wartość,

g) odpadkami są materiały, które na skutek procesów technologicznych lub na skutek zniszczenia albo uszkodzenia utraciły całkowicie swą pierwotną wartość użytkową,

2) "cena zakupu" - rozumie się cenę, jaką nabywca płaci za zakupione materiały i towary handlowe,

3) "cena nabycia" - rozumie się cenę zakupu, zwiększoną o koszty uboczne związane z zakupem materiałów i towarów handlowych do chwili złożenia w magazynie, takie jak: koszty transportu, ubezpieczenia w drodze itp.,

4) "koszt wytworzenia" - rozumie się wszelkie koszty związane bezpośrednio i pośrednio z przerobem materiałów lub pozyskaniem (wydobyciem) kopalin, z wyłączeniem kosztów sprzedaży wyrobów gotowych,

5) "biuro rachunkowe" - rozumie się podmiot gospodarczy świadczący na zlecenie podatnika usługi w zakresie rachunkowości,

6) "środki trwałe" - rozumie się grunty i tereny, budynki, budowle, maszyny, środki transportu i urządzenia techniczne oraz inne środki długotrwałego użytkowania, określone w odrębnych przepisach jako środki trwałe.

1) sprzedaży komisowej - są obowiązane prowadzić również ewidencję towarów przyjętych w komis oraz rozliczeń z komitentami; ewidencja powinna odzwierciedlać w szczególności następujące dane: datę przyjęcia towaru w komis, imię i nazwisko, adres komitenta, ilość, rodzaj, cenę jednostkową i wartość towaru, datę sprzedaży towaru, kwotę wypłaty komitentom, zniżki cen, datę zwrotu towarów oraz kwotę uzyskanej prowizji,

2) kupna i sprzedaży bonów towarowych Banku Polska Kasa Opieki S.A. - są obowiązane prowadzić również ewidencję zakupu i sprzedaży bonów; ewidencja powinna odzwierciedlać w szczególności następujące operacje gospodarcze: każdorazowy zakup bonów ze wskazaniem ich wartości nominalnej oraz zapłaconą za nie kwotę w złotych, każdorazową sprzedaż ze wskazaniem otrzymanej należności w złotych oraz wartości nominalnej sprzedanych bonów,

3) kupna i sprzedaży wartości dewizowych - są obowiązane prowadzić również rejestr kupna i sprzedaży wartości dewizowych według zasad określonych w odrębnych przepisach w sprawie prowadzenia działalności gospodarczej polegającej na kupnie i sprzedaży wartości dewizowych,

4) udzielania pożyczek pod zastaw (prowadzenia lombardów) - są obowiązane prowadzić również ewidencję pożyczek i zastawionych rzeczy; ewidencja ta powinna zawierać następujące dane: datę udzielenia pożyczki, kwotę udzielonej pożyczki, wysokość umówionych odsetek w złotych, opis zastawionej rzeczy i jej wartość sprzedażną, termin zwrotu pożyczki wraz z odsetkami, datę i kwotę zwróconej pożyczki wraz z odsetkami, datę zwrotu zastawionej rzeczy, datę sprzedaży rzeczy i kwotę należną z tytułu tej sprzedaży, kwotę prowizji stanowiącej wartość spłaconych odsetek lub różnicę między wartością zastawionej rzeczy a kwotą udzielonej pożyczki.

1) w terminie trzech dni od dnia zawarcia umowy z biurem rachunkowym zawiadomić o tym właściwy urząd skarbowy, wskazując dokładny adres i nazwę biura oraz miejsce (adres) prowadzenia i przechowywania księgi oraz dokumentów związanych z jej prowadzeniem,

2) prowadzić w miejscu wykonywania działalności ewidencję sprzedaży oraz ewidencję zakupu materiałów podstawowych oraz towarów handlowych, zwaną dalej "ewidencją zakupu i sprzedaży", a w razie wykonywania działalności określonej w § 3 - także ewidencje, o których mowa w tym przepisie.

2. Ewidencja zakupu i sprzedaży, o której mowa w ust. 1 pkt 2, powinna zawierać następujące dane: liczbę porządkową wpisu, datę wpisu, nr dowodu księgowego, nie udokumentowany rachunkami przychód ze sprzedaży wyrobów, towarów handlowych i usług oraz wartość zakupionych materiałów podstawowych i towarów handlowych.

2. W wypadku prowadzenia przedsiębiorstwa wielozakładowego księgi powinny znajdować się w każdym zakładzie. Podatnik jednak może prowadzić jedną księgę w miejscu wskazanym jako jego siedziba, pod warunkiem że w poszczególnych zakładach prowadzona jest co najmniej ewidencja zakupu i sprzedaży, a w razie wykonywania działalności określonej w § 3 - również ewidencje określone w tym przepisie.

3. Podatnik obowiązany jest przechowywać przez okres 5 lat dowody stanowiące podstawę księgowania i wszystkie dokumenty wystawione w ramach istniejącego w przedsiębiorstwie systemu kontroli wewnętrznej, licząc od końca roku podatkowego, którego dotyczą.

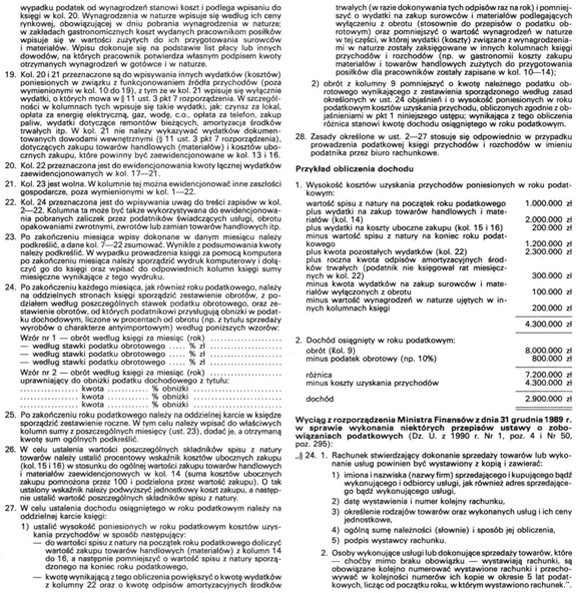

2. Podstawą zapisu w księdze jest rachunek lub inny dowód księgowy sporządzony w języku polskim. Może on być sporządzony w języku obcym, jeżeli dowód dotyczy operacji gospodarczej z kontrahentem zagranicznym. Treść dowodu powinna być pełna i zrozumiała; dopuszczalne jest stosowanie skrótów ogólnie przyjętych. Jeżeli w dowodzie podane jest wartościowe określenie operacji gospodarczej tylko w walucie obcej, podatnik posiadający ten dowód jest obowiązany przeliczyć walutę obcą na złote po obowiązującym w dniu dokonania operacji kursie ustalonym przez Prezesa Narodowego Banku Polskiego. Wynik przeliczenia należy zamieścić w wolnych polach dowodu lub w załączniku do dowodu sporządzonego w walucie obcej.

2. Jeżeli materiał lub towar handlowy, którego zakup - zgodnie z przepisami rozporządzenia - dokumentowany jest rachunkami dostawców, został dostarczony do zakładu lub dokonano nim obrotu przed otrzymaniem rachunku, należy sporządzić szczegółowy opis otrzymanego materiału (lub towaru handlowego), podając imię, nazwisko (firmę) i adres dostawcy, ilość i rodzaj oraz cenę jednostkową i wartość materiału (lub towaru handlowego) i dokonać zapisu w księdze (ewidencji) na podstawie opisu. Opis powinien być potwierdzony w sposób określony w ust. 1 oraz przechowywany jako dowód przychodu i połączony z nadesłanym następnie rachunkiem. Ewentualna różnica między wartością podaną w rachunku powinna być zaksięgowana w księdze (ewidencji) w dniu otrzymania rachunku.

2. Zakup w jednostkach handlu detalicznego materiałów oraz przedmiotów nie będących środkami trwałymi może być, z zastrzeżeniem ust. 3 pkt 3, dokumentowany paragonami zaopatrzonymi w datę i stempel (oznaczenie) jednostki wydającej paragon i określającymi ilość, cenę jednostkową oraz kwotę, za jaką dokonano zakupu. Na odwrocie paragonu podatnik powinien uzupełnić jego treść, wpisując swoje nazwisko (nazwę zakładu) oraz rodzaj (nazwę) zakupionego materiału.

3. Na udokumentowanie zapisów w księdze dotyczących niektórych wydatków (kosztów) mogą być sporządzone dokumenty zaopatrzone w datę i podpisy osób, które bezpośrednio dokonały wydatków (dowody wewnętrzne), określające: przy zakupie - rodzaj materiału lub towaru oraz ilość, cenę jednostkową i wartość, a w innych wypadkach - cel i kwotę wydatków. Dowody takie mogą dotyczyć wyłącznie:

1) zakupu u producentów produktów roślinnych i zwierzęcych pochodzących z ich własnej uprawy lub hodowli, nie przerobionych sposobem przemysłowym,

2) wartości produktów roślinnych i zwierzęcych pochodzących z własnej uprawy lub hodowli prowadzonej przez podatnika, nie przerobionych sposobem przemysłowym,

3) zakupu w jednostkach handlu detalicznego materiałów pomocniczych,

4) kosztów diet i innych należności za czas podróży służbowej pracowników,

5) kosztów z tytułu używania prywatnego samochodu osobowego do celów związanych z działalnością gospodarczą, w wysokości nie przekraczającej obowiązujących stawek określonych w odrębnych przepisach,

6) zakupu od ludności odpadków poużytkowych, stanowiących surowce wtórne,

7) innych wydatków niż wymienione w pkt 1-6, jeżeli ich suma przy obrocie rocznym pomniejszonym o podatek obrotowy nie przekracza 3% kwoty obrotu.

2. W prowadzonych odrębnie ewidencjach, o których mowa w § 3, niezwłocznie powinno się zaksięgować:

1) przyjęcie towarów w komis,

2) zakup i sprzedaż bonów,

3) kwotę udzielonej pożyczki i umówionych odsetek oraz przyjęcie zastawionej rzeczy.

3. Zasady prowadzenia księgi określone w § 8-11 stosuje się odpowiednio przy prowadzeniu ewidencji zakupu i sprzedaży, o której mowa w § 5 ust. 1 pkt 2.

1) księgarń i antykwariatów księgarskich w spisie z natury można obejmować jedną pozycją wydawnictwa o tej samej cenie, bez względu na nazwę i nazwisko autora, z podziałem na książki, broszury, albumy itp.,

2) działalności w zakresie kupna i sprzedaży bonów towarowych oraz kupna i sprzedaży wartości dewizowych spisem z natury należy objąć nie sprzedane bony i wartości dewizowe,

3) działalności polegającej na udzielaniu pożyczek pod zastaw spisem z natury należy objąć rzeczy zastawione pod udzielone pożyczki.

Spis z natury powinien być sporządzony w sposób staranny i trwały (np. atramentem, długopisem) oraz zakończony i zaopatrzony w podpis osób uczestniczących w spisie przed wznowieniem transakcji w nowym okresie rachunkowym.

2. Spis z natury towarów powinien obejmować również towary stanowiące własność podatnika, znajdujące się w dniu sporządzenia spisu poza przedsiębiorstwem, a także towary obce znajdujące się w przedsiębiorstwie podatnika. Towary obce nie podlegają wycenie; wystarczające jest ujęcie ich ilościowo w spisie towarów z podaniem, czyją stanowią własność.

3. O zamiarze sporządzenia spisu z natury towarów w innym terminie niż na dzień 31 grudnia podatnicy obowiązani są zawiadomić urząd skarbowy w terminie 7 dni przed datą sporządzenia tego spisu.

2. Spisz natury powinien być wpisany do księgi według poszczególnych rodzajów jego składników lub w jednej pozycji (sumie), jeżeli na podstawie spisu zostało sporządzone odrębne, szczegółowe zestawienie poszczególnych jego składników. Zestawienie to powinno być złożone urzędowi skarbowemu łącznie z księgą.

3. Spis z natury powinien być wyceniony najpóźniej w terminie określonym w odrębnych przepisach do złożenia zeznania podatkowego.

4. W razie przyjęcia wyceny towarów w kwocie niższej od ceny nabycia lub kosztów wytworzenia, np. z powodu uszkodzenia, wyjścia z mody, należy przy poszczególnych pozycjach uwidocznić również jednostkową cenę nabycia lub koszt wytworzenia.

2. Przepis ust. 1 stosuje się odpowiednio do podatników prowadzących przedsiębiorstwa wielozakładowe.

3. Podatnicy prowadzący księgi samodzielnie (nie korzystający z usług biura rachunkowego) mogą dokonywać wpisów do księgi na zasadach określonych w ust. 1, pod warunkiem prowadzenia równocześnie ewidencji, o której mowa w § 5 ust. 1 pkt 2.

1) określenie na piśmie szczegółowej instrukcji obsługi programu komputerowego wykorzystywanego do prowadzenia ksiąg,

2) stosowanie programu komputerowego zapewniającego bezzwłoczny wgląd w treść dokonywanych zapisów oraz wydrukowanie wszystkich danych w porządku chronologicznym, zgodnie z wzorem księgi,

3) przechowywanie zapisanych danych na magnetycznych nośnikach informacji do czasu wydruku zawartych na nich danych, w sposób chroniący przed zatarciem lub zniekształceniem tych danych albo naruszeniem ustalonych zasad ich przetwarzania.

2. Podatnicy, o których mowa w ust. 1, są zobowiązani do zaprowadzenia księgi nie później niż na dzień 1 kwietnia 1991 r.

Minister Finansów: w z. A. Podsiadło

Załącznik do rozporządzenia Ministra Finansów

z dnia 12 grudnia 1990 r. (poz. 516)

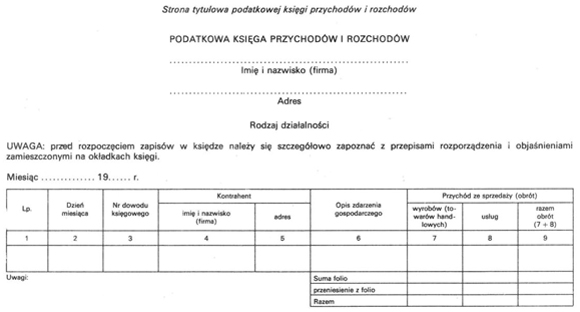

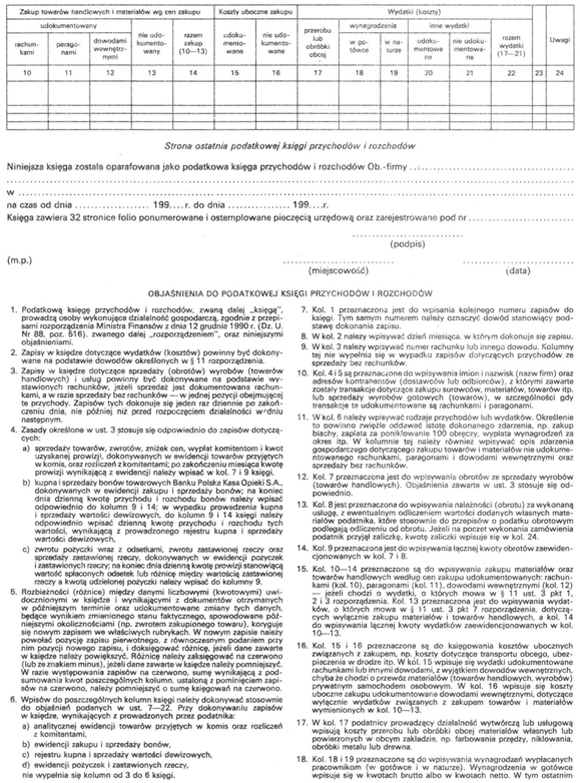

PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW

- Data ogłoszenia: 1990-12-21

- Data wejścia w życie: 1991-01-01

- Data obowiązywania: 1991-01-01

- Z mocą od: 1991-01-01

- Dokument traci ważność: 1992-01-01

REKLAMA