REKLAMA

Dziennik Ustaw - rok 1994 nr 26 poz. 91

ROZPORZĄDZENIE MINISTRA FINANSÓW

z dnia 18 lutego 1994 r.

w sprawie szczególnego nadzoru podatkowego oraz zasad i trybu wykonywania tego nadzoru.

Na podstawie art. 12 ustawy z dnia 19 grudnia 1980 r. o zobowiązaniach podatkowych (Dz. U. z 1993 r. Nr 108, poz. 486 i Nr 134, poz. 646) oraz w związku z art. 3 pkt 1 ustawy z dnia 28 września 1991 r. o kontroli skarbowej (Dz. U. Nr 100, poz. 442 i z 1992 r. Nr 21, poz. 85) zarządza się, co następuje:

Rozdział 1

Przepisy wstępne

§ 1.

1) wytwarzaniu, wydzielaniu z innego wytworu, oczyszczaniu, odwadnianiu, rozlewie, przerobie, zużywaniu, skażaniu, magazynowaniu, przewozie oraz obrocie spirytusem i wyrobami spirytusowymi własnej produkcji, jak również nabytymi, gdy cena nabycia spirytusu, także zawartego w wyrobach spirytusowych, jest niższa od maksymalnej ceny zbytu spirytusu rektyfikowanego zwykłego luzem,

2) wytwarzaniu wyrobów winiarskich, piwa i innych napojów alkoholowych, z wyjątkiem wymienionych w pkt 1, oraz przerobie, zużywaniu, magazynowaniu, przewozie i obrocie tymi napojami przed uiszczeniem należnego od nich podatku akcyzowego oraz podatku od towarów i usług,

3) wytwarzaniu, imporcie i obrocie wyrobami objętymi obowiązkiem oznaczania znakami skarbowymi akcyzy na podstawie odrębnych przepisów.

2. Przepis ust. 1 pkt 1 nie ma zastosowania do:

1) spirytusu skażonego ogólnym środkiem skażenia (denaturatu), z wyjątkiem jego wytwarzania,

2) spirytusu posiarczynowego, z wyjątkiem wypadków przerobu lub zużycia łącznie ze spirytusem nie skażonym bądź skażonym środkiem szczególnym.

3. Przepisu ust. 1 pkt 2 nie stosuje się do obrotów w jednostkach organizacyjnych prowadzących działalność handlową.

1) kontroli działalności określonej w § 1 ust. 1 pkt 1 i 2 w zakresie ilości i jakości surowców, półfabrykatów i wyrobów gotowych, przebiegu czynności dokonywanych przez jednostkę organizacyjną, stosowania i przestrzegania obowiązujących norm wydajności, zużycia i dopuszczalnych ubytków oraz ruchu towarowego, a także dokumentacji tej działalności.

2) kontroli stosowania, a zwłaszcza zużycia znaków skarbowych akcyzy, zwanych dalej „znakami akcyzy”, w zakresie działalności określonej w § 1 ust. 1 pkt 3,

3) działaniach zapobiegających powstawaniu strat i nadużyć,

4) kontroli prawidłowości i terminowości wpłat podatku akcyzowego od wyrobów, o których mowa w § 1 ust. 1.

1) jednostka organizacyjna – rozumie się osoby prawne i jednostki organizacyjne nie mające osobowości prawnej oraz osoby fizyczne,

2) zabezpieczenie urzędowe – rozumie się plomby i pieczęcie urzędu kontroli skarbowej, nałożone na pomieszczenia, urządzenia, aparaty, przyrządy, zbiorniki, naczynia i próbki w sposób uniemożliwiający dostęp do ich wnętrz,

3) przesyłka – rozumie się wszystkie naczynia użyte do przewiezienia określonej ilości spirytusu, wyrobów spirytusowych, winiarskich lub piwa tego samego dnia, do tego samego odbiorcy i na podstawie jednego świadectwa lub dokumentu przewozowego; każda cysterna, autocysterna, cysterna doczepna, wagon, a także każdy samochód ciężarowy, łącznie z przyczepą, zawierający naczynia z powyższymi produktami, stanowią oddzielną przesyłkę; w wielokomorowej cysternie lub autocysternie może być przewożonych kilka przesyłek,

4) wyrób – rozumie się wyrób gotowy, również w opakowaniach jednostkowych.

Rozdział 2

Ogólne zasady wykonywania szczególnego nadzoru podatkowego

§ 5.

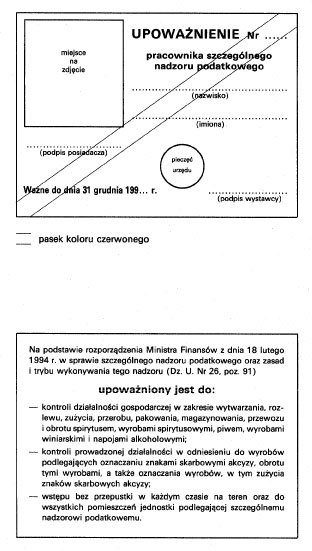

1) wstępu w każdym czasie na teren jednostki organizacyjnej oraz jej wszystkich pomieszczeń, bez potrzeby uzyskania przepustki, na podstawie upoważnienia według wzoru stanowiącego załącznik nr 1 do rozporządzenia,

2) żądania okazania wszystkich urządzeń ewidencyjnych, planów, sprawozdań, zarówno finansowo-księgowych, jak i produkcyjno-technologicznych, i wszelkich innych dokumentów nie mających charakteru tajnego oraz sporządzania z nich odpisów i wyciągów,

3) żądania powtórzenia, jeżeli to możliwe, każdej czynności, w której wyniku uzyskuje się dane o ilości i jakości przyjmowanych i wprowadzanych do procesu produkcyjnego surowców i materiałów, produkcji w toku i półfabrykatów oraz uzyskanego produktu gotowego, a także o wysokości strat produkcyjnych,

4) żądania dokonania czynności mającej na celu ochronę mienia państwowego, a w szczególności zapobieżenie stratom,

5) przeprowadzania kontroli transportów wyrobów gotowych, półfabrykatów i surowców wysłanych z jednostki organizacyjnej lub dla niej przeznaczonych,

6) pobierania próbek surowców, półfabrykatów i wyrobów gotowych w celu ich zbadania,

7) nakładania zabezpieczeń urzędowych,

8) zabezpieczenia materiałów, dokumentów i innych dowodów w razie ujawnienia nadużycia lub przestępstwa gospodarczego.

2. Pracownicy szczególnego nadzoru podatkowego nie podlegają rewizji osobistej, przewidzianej w wewnętrznych regulaminach jednostek organizacyjnych.

1) zapewnienia warunków i środków niezbędnych do sprawnego przeprowadzenia kontroli,

2) zastąpienia, na wniosek urzędu kontroli skarbowej, pracownika, który nie wykonuje należycie obowiązków pracowniczych – innym pracownikiem,

3) bezpłatnego dostarczenia pracownikom szczególnego nadzoru podatkowego:

a) próbek surowców, półfabrykatów, gotowych wyrobów i środków skażających w celu ich zbadania.

b) legalizowanych i rzetelnych narzędzi pomiarowych, odczynników oraz sprzętu technicznego niezbędnych do kontroli ilości i jakości surowców, półfabrykatów i wyrobów gotowych,

4) zapewnienia pomieszczenia biurowego, odpowiadającego ogólnie przyjętym warunkom socjalnym i zaopatrzonego w niezbędne sprzęty.

1) jednostka organizacyjna jest obowiązana oznaczyć w sposób trwały i na widocznym miejscu:

a) pomieszczenia – odpowiednimi napisami określającymi ich przeznaczenie,

b) urządzenia, aparaty i przyrządy – numerami,

c) narzędzia służące do pomiaru pojemności – numerami i napisami określającymi ich objętość,

d) naczynia transportowe do przewozu produktów objętych szczególnym nadzorem podatkowym – numerami, tarą lub objętością oraz nazwą jednostki organizacyjnej lub jej skrótem,

2) zbiorniki powinny być zaopatrzone w urządzenia umożliwiające określenie objętości znajdujących się w nich cieczy,

3) narzędzia pomiarowe, podlegające obowiązkowi legalizacji, powinny być zalegalizowane.

1) pełną nazwę jednostki organizacyjnej i jej siedzibę, kopię koncesji lub promesy koncesji, jeżeli na podstawie odrębnych przepisów jest ona konieczna na prowadzenie działalności gospodarczej,

2) szkic sytuacyjny, skrócony opis pomieszczeń oraz wykaz i numerację znajdujących się w tych pomieszczeniach urządzeń, aparatów, przyrządów, a także naczyń i ich pojemność,

3) wykaz narzędzi pomiarowych z podaniem ich przeznaczenia i numeracji, a jeżeli chodzi o narzędzia służące do pomiaru objętości – również ich pojemność,

4) opis procesu technologicznego z podaniem normatywów przerobu, zużycia, wydajności i ubytków oraz instrukcje obiegu dokumentacji produkcyjnej i magazynowej,

5) imiona i nazwiska, adresy oraz stanowiska pracowników jednostki organizacyjnej odpowiedzialnych za wykonywanie powierzonych im obowiązków w zakresie objętym szczególnym nadzorem podatkowym,

6) wymienienie przepisów regulujących czynności kontroli wewnętrznej,

7) imię i nazwisko oraz stanowisko pracownika wyznaczonego na przedstawiciela jednostki organizacyjnej do przeprowadzania urzędowego sprawdzenia.

2. Dyrektor urzędu kontroli skarbowej może odstąpić od niektórych wymogów określonych w ust. 1 pkt 3, 4 i 6.

2. W razie stwierdzenia braku warunków do przeprowadzenia czynności związanych z urzędowym sprawdzeniem, jednostka organizacyjna jest obowiązana do zapewnienia tych warunków w terminie wyznaczonym przez dyrektora urzędu kontroli skarbowej.

3. Jednostka organizacyjna jest obowiązana zgłosić urzędowi kontroli skarbowej w terminie 7 dni zmiany w stosunku do stanu stwierdzonego w protokole urzędowego sprawdzenia.

2. Jednostka organizacyjna przesyła próbkę w celu zbadania wraz z jednym egzemplarzem protokołu jej pobrania do laboratorium lub instytutu właściwego dla danego rodzaju analiz. Koszt przesłania i zbadania próbki ponosi jednostka organizacyjna.

3. Wyniki badań są wiążące dla jednostki organizacyjnej.

2. Doraźną kontrolę obrachunkową produktów i wyrobów gotowych, a także stosowania znaków akcyzy przeprowadza pracownik szczególnego nadzoru podatkowego w obecności upoważnionego przedstawiciela jednostki organizacyjnej.

3. Wyniki kontroli obrachunkowej powinny być ujęte w protokole. Strona nie zgadzająca się z ustaleniami zawartymi w protokole może złożyć umotywowane zastrzeżenia lub uwagi do protokołu albo w ciągu 14 dni od jego otrzymania przesłać je do urzędu kontroli skarbowej.

2. Nadwyżki produktów, stwierdzone przy odbiorze przesyłki, jednostka organizacyjna zalicza na przychód, a jednostka organizacyjna wysyłająca – na rozchód.

2. Jeżeli przepisy rozporządzenia przewidują obowiązek prowadzenia przez jednostki organizacyjne specjalnych ksiąg, księgi te powinny być opieczętowane przez urząd kontroli skarbowej, a poszczególne karty ksiąg ponumerowane. Jednostka organizacyjna sporządza księgi na własny koszt i we własnym zakresie.

3. Dyrektor urzędu kontroli skarbowej może zwolnić jednostkę organizacyjną od obowiązku prowadzenia specjalnych ksiąg, jeżeli prowadzona dokumentacja produkcyjna i wyrobów gotowych zawiera dane przewidziane we wzorach tych ksiąg.

2. Jeżeli przepisy szczególne nie stanowią inaczej, wpisów do ksiąg i dokumentów służących do ewidencjonowania przychodu i rozchodu oraz transportu surowców, półfabrykatów i wyrobów gotowych oraz obrotu i zużycia znaków akcyzy dokonuje się bezpośrednio po zakończeniu czynności podlegającej wpisaniu.

3. Jednostka organizacyjna dokonuje ostatniego dnia każdego miesiąca zamknięcia ksiąg i sporządza zestawienie miesięczne.

4. Jednostka organizacyjna dokonuje również rocznego zamknięcia ksiąg według stanu na ostatni dzień roku i ustala rzeczywisty stan zapasów na koniec roku. Rzeczywisty stan zapasów na koniec roku należy przyjąć jako stan początkowy roku następnego.

5. Jednostka organizacyjna obowiązana jest ponadto dokonać zamknięcia ksiąg na żądanie pracownika szczególnego nadzoru podatkowego w celu umożliwienia porównania rzeczywistego stanu zapasów ze stanem ewidencyjnym.

Rozdział 3

Szczególny nadzór podatkowy w zakresie wytwarzania, przerobu, zużywania, magazynowania i przewozu spirytusu

§ 21.

2. Jednostka organizacyjna obowiązana jest przesłać urzędowi kontroli skarbowej na 7 dni przed zamierzonym wytwarzaniem, wydzielaniem lub oczyszczaniem spirytusu pisemne zgłoszenie, podając ilość i rodzaj surowców lub innych produktów, z których spirytus ma być wytworzony lub odzyskany, miejsce i czas trwania czynności z tym związanych, przewidywaną ilość uzyskanego spirytusu oraz sposób ustalenia tej ilości.

3. Przy czynnościach, o których mowa w ust. 1, obecność pracownika szczególnego nadzoru podatkowego nie jest konieczna, jeżeli zabezpieczenia urzędowe nałożone na pomieszczenia, urządzenia, aparaturę i pojemniki wykluczają dostęp do spirytusu lub jego par przed ustaleniem ilości uzyskanego spirytusu.

4. Przepis ust. 1 nie ma zastosowania do jednostek naukowych i doświadczalnych oraz samodzielnych laboratoriów naukowych i doświadczalnych, w których w ciągu roku łączna ilość uzyskanego spirytusu 100% nie przekracza 300 dm3.

5. Przepisy ust. 1 i 2 nie mają zastosowania do gorzelni rolniczych.

2. Dyrektor urzędu kontroli skarbowej może wprowadzić stały nadzór podatkowy w jednostkach nie wymienionych w ust. 1, jeżeli przerabiają one lub zużywają i magazynują ilości przekraczające 20.000 dm3100% spirytusu rocznie.

1) jednostki organizacyjne, które przerabiają lub zużywają ilości nie przekraczające w ciągu roku:

a) 500 dm3 100% spirytusu w stanie nieskażonym lub

b) 1000 dm3 100% spirytusu skażonego środkiem szczególnym,

2) jednostki naukowe i doświadczalne, samodzielne laboratoria naukowe i doświadczalne, pracownie szkolne, apteki, szpitale oraz zakłady sanitarne, które zużywają rocznie do 1000 dm3 100% spirytusu w stanie nieskażonym, a także zużywają spirytus w stanie skażonym – niezależnie od ilości.

2. Jednostki wymienione w ust. 1 są obowiązane na 14 dni przed zamierzonym rozpoczęciem przerobu lub zużycia spirytusu zawiadomić o tym urząd kontroli skarbowej, podając równocześnie, do jakich celów, według jakich normatywów i jaki rodzaj spirytusu ma być używany.

3. Jednostki wymienione w ust. 1 podlegają tylko doraźnym kontrolom obrachunkowym.

4. Dyrektor urzędu kontroli skarbowej może zwolnić jednostkę organizacyjną od obowiązku podania normatywów zużycia spirytusu, określonego w ust. 2.

2. Jednostka organizacyjna, w której nie jest sprawowany stały nadzór podatkowy, jest obowiązana przesłać urzędowi kontroli skarbowej na 7 dni przed zamierzonym skażaniem spirytusu pisemne zgłoszenie zawierające następujące dane:

1) datę zamierzonego skażania, nazwę pomieszczenia i jakie naczynia będą użyte do przeprowadzenia skażania,

2) ilość dm3 100% spirytusu przeznaczonego do skażania,

3) stwierdzenie, że środki skażające, które mają być użyte, zostały w sposób przepisowy zbadane.

3. Zgłoszenie, o którym mowa w ust. 2, nie jest wymagane, jeżeli jednostka organizacyjna zawiadomi pracownika szczególnego nadzoru podatkowego obecnego przy skażaniu o następnym terminie zamierzonego skażania.

4. Jeżeli skażanie będzie odbywać się w przewidzianych terminach i w nie zmienionych warunkach, zgłoszenia, o którym mowa w ust. 2, jednostka organizacyjna dokonuje jednorazowo.

2. Dyrektor urzędu kontroli skarbowej może wyrazić zgodę na odstąpienie od wymagania określonego w ust. 1.

3. Na naczyniach, w których jest przechowywany spirytus, powinny być umieszczone napisy wskazujące rodzaj spirytusu oraz środki skażające , a jeżeli naczyniami tymi są beczki – także numer oraz tarę.

2. Jednostka organizacyjna zawiadamia urząd kontroli skarbowej na 7 dni przed każdym zamierzonym pobraniem spirytusu z magazynu, podając rodzaj i ilości spirytusu, jakie zamierza zużyć lub przerobić.

3. Przepisy § 26 ust. 3 i 4 stosuje się odpowiednio.

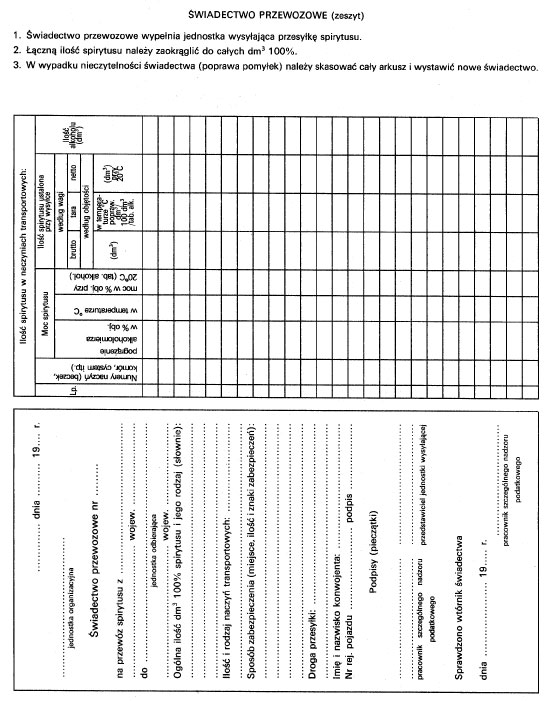

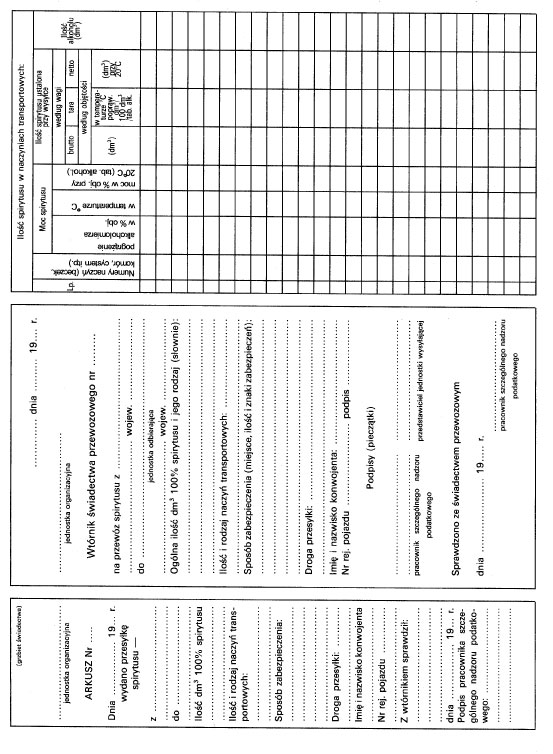

2. Odprawa przesyłek, o których mowa w ust. 1, odbywa się w obecności pracownika szczególnego nadzoru podatkowego. Napełnione naczynia transportowe powinny być urzędowo zabezpieczone niezależnie od zabezpieczeń jednostki organizacyjnej, a rodzaj i liczbę zabezpieczeń należy odnotować w świadectwie przewozowym.

2. Świadectwa przewozowe powinny być ponumerowane i opieczętowane przez urząd kontroli skarbowej.

3. Przy przewozie przesyłek publicznymi środkami transportu świadectwo przewozowe dołącza się do listu przewozowego, a w razie przewozu spirytusu środkami transportu własnego, świadectwo przewozowe wręcza się pracownikowi odpowiedzialnemu za przesyłkę.

4. Wtórnik świadectwa przewozowego powinien być bezzwłocznie przesłany do urzędu kontroli skarbowej, właściwego miejscowo dla odbiorcy przesyłki, a w razie sprawowania stałego nadzoru podatkowego w jednostce organizacyjnej będącej odbiorcą przesyłki – do pracownika szczególnego nadzoru podatkowego. Wtórnik świadectwa przewozowego może być również doręczony przez posłańca za pokwitowaniem.

5. Wtórnik świadectwa przewozowego, po sprawdzeniu zgodności ze świadectwem przewozowym, urząd kontroli skarbowej zwraca jednostce organizacyjnej wysyłającej przesyłkę w ciągu 30 dni od daty przyjęcia przesyłki. Nie dotyczy to przesyłek przeznaczonych dla jednostek wymienionych w § 25 ust. 1 pkt 1 i 2.

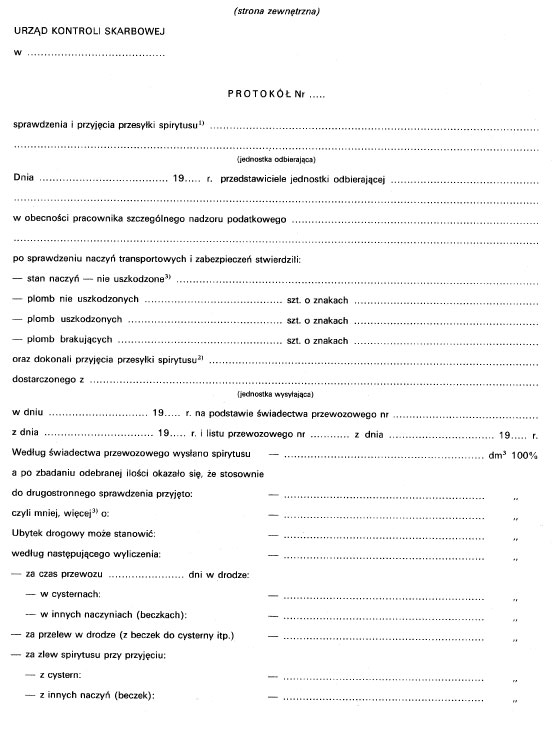

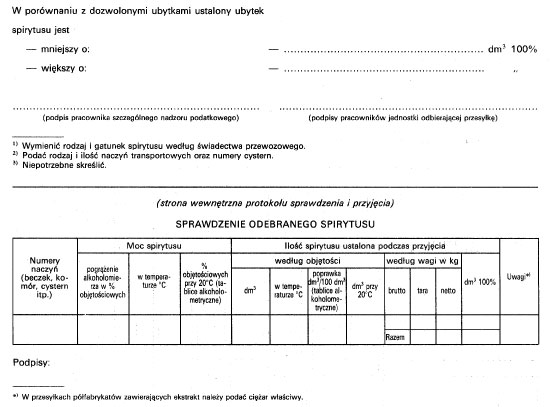

2. Z dokonania przyjęcia przesyłki sporządza się protokół sprawdzenia i przyjęcia według wzoru stanowiącego załącznik nr 3 do rozporządzenia.

3. Jednostka organizacyjna odbierająca przesyłkę jest obowiązana dokładnie opróżnić naczynia transportowe i nałożyć własne zabezpieczenie (plomby) na te naczynia.

4. Przepisu ust. 1 nie stosuje się do jednostek wymienionych w § 25 ust. 1 pkt 2 oraz do jednostek organizacyjnych zwolnionych od tego obowiązku przez urząd kontroli skarbowej.

2. Po dokonaniu tymczasowego przyjęcia przesyłki naczynia z produktami powinny być ponownie zabezpieczone przez pracownika szczególnego nadzoru podatkowego i pracownika jednostki organizacyjnej. Ostateczne przyjęcie przesyłki odbywa się w obecności pracownika szczególnego nadzoru podatkowego.

3. Dozwolone ubytki w czasie przewozu oblicza się do dnia przeprowadzenia tymczasowego przyjęcia przesyłki.

2. Dyrektor urzędu kontroli skarbowej może zarządzić na koszt jednostki organizacyjnej konwojowanie do granicy oraz sprawdzenie zawartości przesyłki wyrobów wymienionych w ust. 1 w czasie kontroli celnej wywozowej na granicy.

3. W wypadkach określonych w ust. 2 pracownik szczególnego nadzoru podatkowego uczestniczący w tych czynnościach dokonuje odpowiedniej adnotacji w dokumencie kontroli celnej.

4. Przepisy ust. 1–3 stosuje się odpowiednio do eksportu wyrobów winiarskich, piwa i innych napojów alkoholowych.

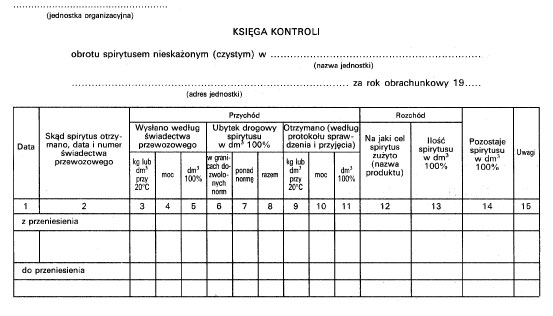

1) obrotu spirytusem nieskażonym (czystym) – według wzoru stanowiącego załącznik nr 4 do rozporządzenia,

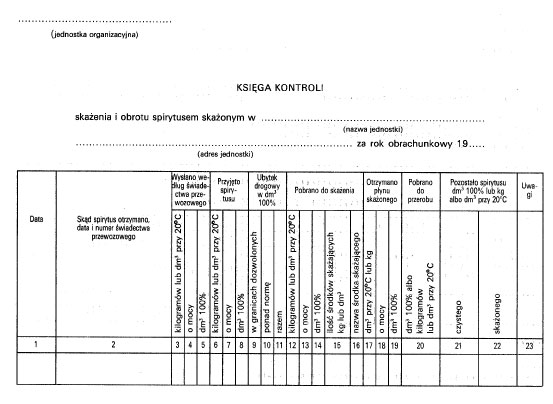

2) skażenia i obrotu spirytusem skażonym – według wzoru stanowiącego załącznik nr 5 do rozporządzenia,

3) przerobu spirytusu na ocet – według wzoru ustalonego z urzędem kontroli skarbowej.

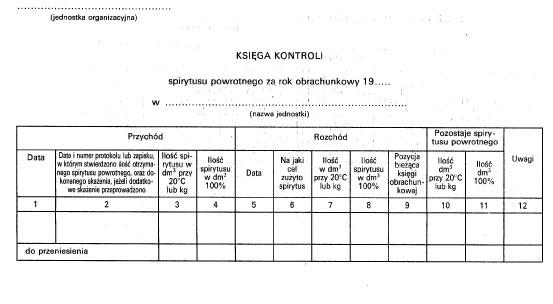

2. W razie otrzymywania spirytusu powstałego w wyniku oczyszczania lub odwodnienia, jednostki organizacyjne prowadzą księgę kontroli spirytusu powrotnego według wzoru stanowiącego załącznik nr 6 do rozporządzenia.

3. Jednostki organizacyjne prowadzące działalność określoną w § 1 ust. 1 pkt 1 w zakresie rektyfikacji spirytusu i wytwarzania wyrobów spirytusowych sporządzają księgi i dokumenty wymienione w § 31 ust. 1, § 33 ust. 2, § 37 ust. 1 pkt 1 i 2 oraz ust. 2 według wzorów uzgodnionych z Ministerstwem Finansów.

Rozdział 4

Szczególny nadzór podatkowy w zakresie produkcji i obrotu spirytusem w gorzelniach rolniczych

§ 39.

1) nałożeniu urzędowych zabezpieczeń na urządzenia produkcyjne i magazynowe spirytusu, w celu wyeliminowania dostępu nie upoważnionych osób do spirytusu i jego par, wody odwarowej i flegmy spirytusowej,

2) określeniu dziennej ilości wyprodukowanego spirytusu na podstawie wskazań licznika objętościowego urządzenia (przyrządu) pomiarowego,

3) napełnianiu spirytusem naczyń transportowych tylko w obecności pracowników szczególnego nadzoru podatkowego.

2. Rozchód spirytusu w systemie zamkniętego magazynu stanowi równocześnie pozycję przychodową w ewidencji, określającą ostateczną wielkość produkcji spirytusu.

2. W czasie urzędowego sprawdzenia gorzelni rolniczej pracownicy szczególnego nadzoru podatkowego sprawdzają zgodność zgłoszenia ze stanem faktycznym oraz prawidłowość warunków do przeprowadzenia kontroli, włączają przyrząd pomiarowy do określenia objętości spirytusu oraz nakładają zabezpieczenia urzędowe, niezbędne do przeprowadzania kontroli, a także nakładają zabezpieczenia urzędowe przed nie zgłoszonym ruchem gorzelni.

3. Nałożone zabezpieczenia urzędowe powinny być odnotowane w spisie zabezpieczeń, według wzoru ustalonego z urzędem kontroli skarbowej. W spisie zabezpieczeń odnotowuje się każdorazowo zdjęcie i ponowne nałożenie zabezpieczenia urzędowego.

4. Do akt weryfikacji gorzelni (§12 ust. 1) należy włączyć:

1) metrykę techniczną gorzelni, sporządzoną w czasie urzędowego sprawdzenia gorzelni, według wzoru ustalonego z urzędem kontroli skarbowej; dokonanie zasadniczych zmian w stanie technicznym gorzelni wymaga ponownego sporządzenia metryki technicznej tej gorzelni,

2) protokół badania stanu aparatu destylacyjnego, sporządzony według wzoru ustalonego z urzędem kontroli skarbowej,

3) protokół urzędowego sprawdzenia, sporządzony według wzoru ustalonego z urzędem kontroli skarbowej.

5. Dokumenty określone w ust. 4 pkt 2 i 3 są sporządzane w czasie każdego urzędowego sprawdzenia gorzelni.

2. Pierwsza destylacja spirytusu po rozpoczęciu ruchu gorzelni rolniczej może odbywać się tylko w obecności pracownika szczególnego nadzoru podatkowego, który sprawdza szczelność aparatury, przewodów i zbiornika magazynowego spirytusu.

3. Ruch gorzelni rolniczej powinien odbywać się zgodnie ze zgłoszeniem o zamierzonej produkcji spirytusu, sporządzonym przez kierownika gorzelni rolniczej według wzoru ustalonego z urzędem kontroli skarbowej. Kopię tego zgłoszenia jednostka organizacyjna przesyła do urzędu kontroli skarbowej na 7 dni przed rozpoczęciem ruchu gorzelni.

4. Zmiana produkcji spirytusu w gorzelni rolniczej, wynikająca ze zmian w czasie procesu fermentacji, ilości zacierów, jak również surowca powodującego zmianę ceny zbytu spirytusu, wymaga ponownego zgłoszenia zamierzonej produkcji spirytusu.

5. Przebieg produkcji spirytusu w gorzelni rolniczej należy odnotowywać w księdze produkcji i rozchodu spirytusu, sporządzonej według wzoru ustalonego z urzędem kontroli skarbowej. W księdze tej powinny być również odnotowane zmiany w produkcji spirytusu nie wymagające ponownego zgłoszenia zamierzonej produkcji spirytusu oraz wyniki codziennej obserwacji stanu naczynia przelewowego i posadzki pomieszczeń magazynowych spirytusu.

2. Za stan zabezpieczeń urzędowych, stan techniczny urządzeń oraz naczyń służących do produkcji, magazynowania i przewozu spirytusu, a także za prawidłowość przebiegu procesu produkcji spirytusu jest odpowiedzialny kierownik gorzelni.

2. Jeżeli w budynku gorzelni rolniczej znajdują się inne lokale mieszkalne niż wymienione w ust. 1, przejścia z tych lokali do pomieszczeń gorzelni powinny być zlikwidowane.

2. Czynności otwarcia i badania przyrządu pomiarowego stwierdza się zapisem w księdze produkcji i rozchodu spirytusu, zamieszczając informację o dacie i powodzie otwarcia, stanie licznika początkowym i końcowym oraz stanie zabezpieczeń urzędowych zdjętych i nałożonych.

2. Pracownicy szczególnego nadzoru podatkowego przeprowadzają szczegółowe badania przyczyn usterek, o których mowa w ust. 1, a po ich usunięciu nakładają ponownie zabezpieczenia urzędowe, sporządzają z tych czynności protokół i dokonują adnotacji o przyczynach powstania usterek w księdze produkcji i rozchodu spirytusu.

3. Przepisy ust. 1 i 2 stosuje się także w razie wycieku spirytusu spowodowanego awarią urządzeń lub klęską żywiołową, przy czym kierownik gorzelni jest obowiązany natychmiast powiadomić o tym zdarzeniu dyrektora lub właściciela jednostki organizacyjnej, w skład której wchodzi gorzelnia, i właściwą jednostkę organizacyjną Policji.

2. Stwierdzony stan spirytusu w magazynie przed i po jego wydaniu należy wpisać do księgi rewizyjnej magazynu spirytusu, sporządzonej według wzoru ustalonego z urzędem kontroli skarbowej.

3. Napełnione spirytusem naczynia transportowe powinny być urzędowo zabezpieczone niezależnie od zabezpieczeń gorzelni, a rodzaj i liczbę zabezpieczeń należy odnotować w świadectwie przewozowym.

4. Z czynności związanych z nalewem spirytusu do naczyń transportowych sporządza się protokół według wzoru ustalonego z urzędem kontroli skarbowej.

5. Po wysyłce spirytusu wtórnik świadectwa przewozowego powinien być bezzwłocznie przesłany do stałego nadzoru podatkowego w zakładzie przemysłu spirytusowego lub do urzędu kontroli skarbowej właściwego dla odbiorcy spirytusu.

Rozdział 5

Szczególny nadzór podatkowy w zakresie wytwarzania, magazynowania i przewozu wyrobów winiarskich

§ 49.

2. Jednostka organizacyjna jest obowiązana przesłać urzędowi kontroli skarbowej kopię wykazu terminów uruchomienia procesów produkcyjnych na 7 dni przed rozpoczęciem tych procesów.

3. Zmiany w ustalonym wykazie terminów procesów produkcyjnych jednostka organizacyjna jest obowiązana odnotować w wykazie terminów lub w zgłoszeniu, a zmiany dotyczące okresu produkcyjnego liczącego ponad 7 dni – zgłosić urzędowi kontroli skarbowej.

4. Wykaz terminów produkcyjnych lub zgłoszenie procesów produkcyjnych, o których mowa w ust. 1, powinny uwzględniać następujące dane:

1) datę i godzinę rozpoczęcia wytwarzania (nastawu zacierów),

2) oznaczenie wyrobu winiarskiego, który ma być produkowany,

3) ilość i rodzaj surowców oraz dodatków użytych do produkcji,

4) numery i pojemność naczyń, w których będzie przeprowadzona fermentacja główna,

5) datę i godzinę rozpoczęcia ściągania (obciągu) półfabrykatu po ukończeniu fermentacji głównej,

6) ilość i rodzaj produktu podlegającego dosłodzeniu oraz wzmocnieniu, a także datę przeprowadzenia dosłodzenia oraz wzmocnienia wyrobu winiarskiego.

5. Jednostka organizacyjna ustala z urzędem kontroli skarbowej zakres danych wymienionych w ust. 4.

2. W magazynie wyrobów gotowych naczynia z wyrobami winiarskimi należy ustawić oddzielnie według ich rodzaju oraz w miarę możliwości według stawek podatkowych, pojemności i w takim porządku, aby ich sprawdzenie nie nastręczało trudności.

3. W magazynie wyrobów gotowych przechowuje się tylko gotowe wyroby winiarskie.

4. Dyrektor urzędu kontroli skarbowej może wyrazić zgodę na odstąpienie od wymogu ustalonego w ust. 2 i 3.

2. Po stwierdzeniu przez pracownika szczególnego nadzoru podatkowego na dokumencie przewozowym i jego wtórniku zgodności danych ze stanem rzeczywistym wtórnik dokumentu przewozowego powinien być bezzwłocznie przesłany do urzędu kontroli skarbowej właściwego miejscowo dla odbiorcy przesyłki, a w razie sprawowania stałego nadzoru podatkowego w jednostce organizacyjnej będącej odbiorcą przesyłki – do pracownika szczególnego nadzoru podatkowego. Po sprawdzeniu stanu i zawartości przesyłki wtórnik dokumentu przewozowego, z podaniem wielkości ewentualnych ubytków podczas transportu, zwraca się urzędowi kontroli skarbowej właściwemu miejscowo dla dostawcy przesyłki w ciągu 15 dni. Przepisy § 30, § 33 ust. 1 i § 36 stosuje się odpowiednio.

2. Dyrektor urzędu kontroli skarbowej może uzależnić zniszczenie wyrobów winiarskich niezdatnych do spożycia i przerobu od wyników analizy próbki zepsutego wyrobu.

3. Protokół zniszczenia wyrobów winiarskich niezdatnych do spożycia i przerobu sporządza się w 2 egzemplarzach. Protokół podpisują: przedstawiciel jednostki organizacyjnej i pracownik szczególnego nadzoru podatkowego, jeżeli był obecny przy zniszczeniu wyrobów winiarskich. Kopię protokołu przesyła się do urzędu kontroli skarbowej.

Rozdział 6

Szczególny nadzór podatkowy w zakresie wytwarzania, magazynowania i przewozu piwa

§ 56.

2. Jednostka organizacyjna jest obowiązana najpóźniej na 7 dni przed rozpoczęciem procesu produkcyjnego zgłosić urzędowi kontroli skarbowej wykaz terminów warek piwa na następny okres.

3. Zmiany w ustalonym wykazie terminów procesów produkcyjnych powinny być odnotowane na odpisie wykazu tych terminów, a zmiany dotyczące okresu produkcyjnego liczącego ponad 7 dni należy zgłosić urzędowi kontroli skarbowej.

4. Piwo gotowe należy rozlewać do naczyń, przechowywać i wydawać tylko w pomieszczeniach i naczyniach przeznaczonych do tego celu.

2. Spisy wywozowe prowadzi się w bloczkach ponumerowanych oraz opieczętowanych przez urząd kontroli skarbowej. Każde dwie kolejne karty bloczku otrzymują ten sam numer. Pierwszy egzemplarz spisu wywozowego pozostaje w jednostce organizacyjnej, drugi egzemplarz dołącza się do przesyłki piwa.

3. W spisie wywozowym należy wyszczególnić rodzaj (nazwę) piwa, numery i pojemność naczyń transportowych oraz ogólną ilość litrów poszczególnych rodzajów wydanego piwa.

4. Jednostka organizacyjna w miarę potrzeby może wprowadzić w spisie wywozowym rubrykę „Data zwrotu opakowań”.

5. Piwo nie sprzedane i zwrócone jednostce organizacyjnej powinno być wykazane w spisie wywozowym.

6. Przy przesyłkach piwa stosuje się odpowiednio przepisy § 30, § 33 ust. 1, § 36 i § 51 ust. 2, z tym że dokument przewozowy powinien zawierać dane zawarte w ust. 3.

Rozdział 7

Szczególny nadzór podatkowy w zakresie stosowania znaków akcyzy

§ 60.

2. Przepisu ust. 1 nie stosuje się do wyrobów importowanych, jeżeli oznaczanie ich znakami akcyzy następuje poza terytorium Rzeczypospolitej Polskiej lub w wolnym obszarze celnym bądź w składzie celnym.

3. Jednostka organizacyjna jest obowiązana przesłać urzędowi kontroli skarbowej na 7 dni przed zamierzanym oznaczaniem wyrobów pisemne zgłoszenie, podając ilość i rodzaj wyrobów, rodzaj opakowań jednostkowych oraz miejsce przeprowadzenia tych czynności.

4. W jednostkach organizacyjnych wytwarzających wyroby podlegające obowiązkowi oznaczania znakami akcyzy sprawowany jest w tym zakresie stały nadzór podatkowy.

5. Dyrektor urzędu kontroli skarbowej może również wprowadzić stały nadzór podatkowy w jednostce organizacyjnej dokonującej pakowania, przepakowywania, rozważania i rozlewania oraz ponownego rozważania i rozlewania wyrobów w zakresie oznaczania ich znakami akcyzy.

6. Przy czynnościach, o których mowa w ust. 1, obecność pracownika szczególnego nadzoru podatkowego nie jest konieczna, jeżeli urządzenia do nakładania znaków akcyzy na opakowania jednostkowe wyrobów pozwalają na ograniczenie dostępu do znaków akcyzy, przed ich nałożeniem, innych osób niż materialnie odpowiedzialne za powierzone im znaki akcyzy.

2. Raporty dzienne ze zużycia oraz utraty, zniszczenia i uszkodzenia znaków akcyzy w jednostkach organizacyjnych wymienionych w § 60 ust. 4 i 5 podpisuje pracownik szczególnego nadzoru podatkowego.

3. W razie stwierdzenia wystąpienia wad fizycznych znaków akcyzy posiadanych przez jednostkę organizacyjną sporządza ona protokół określający ilość i rodzaj wadliwych znaków, a także występujące wady. Protokół podpisuje pracownik szczególnego nadzoru podatkowego.

2. W razie wprowadzenia kasowania znaków akcyzy, kasowanie ich odbywa się w obecności pracownika szczególnego nadzoru podatkowego. Z czynności kasowania sporządza się protokół.

Rozdział 8

Przepisy końcowe

§ 67.

Minister Finansów: H. Chmielaki

Kierownik Ministerstwa

Załączniki do rozporządzenia Ministra Finansów

z dnia 18 lutego 1994 r. (poz. 91)

Załącznik nr 1

UPOWAŻNIENIE

Załącznik nr 2

ŚWIADECTWO PRZEWOZOWE (ZESZYT)

Załącznik nr 3

PROTOKÓŁ

Załącznik nr 4

KSIĘGA KONTROLI

Załącznik nr 5

KSIĘGA KONTROLI

Załącznik nr 6

KSIĘGA KONTROLI

- Data ogłoszenia: 1994-02-28

- Data wejścia w życie: 1994-04-01

- Data obowiązywania: 1994-04-01

- Z mocą od: 1994-04-01

- Dokument traci ważność: 1997-10-01

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA