REKLAMA

Dziennik Ustaw - rok 2011 nr 94 poz. 552

ROZPORZĄDZENIE RADY MINISTRÓW

z dnia 28 kwietnia 2011 r.

w sprawie nakładania kary grzywny w drodze mandatu karnego za wykroczenia skarbowe

Na podstawie art. 136 § 2 ustawy z dnia 10 września 1999 r. – Kodeks karny skarbowy (Dz. U. z 2007 r. Nr 111, poz. 765, z późn. zm.1)) zarządza się, co następuje:

1) szczegółowe zasady i sposób wydawania funkcjonariuszom finansowych organów postępowania przygotowawczego upoważnień do nakładania kary grzywny w drodze mandatu karnego za wykroczenia skarbowe;

2) szczegółowe zasady nakładania kary grzywny i sposób jej uiszczania;

3) sposób ewidencjonowania grzywien nałożonych w drodze mandatu karnego;

4) organy właściwe w sprawach rozliczania formularzy mandatu karnego;

5) wzór formularza mandatu karnego.

1) upoważnieni pracownicy urzędów skarbowych,

2) inspektorzy kontroli skarbowej,

3) upoważnieni funkcjonariusze celni – zwani dalej „funkcjonariuszami”.

1) § 2 pkt 1 – naczelnik właściwego urzędu skarbowego;

2) § 2 pkt 3 – naczelnik właściwego urzędu celnego.

2. Upoważnienie powinno być podpisane przez organ, który je wydał, oraz opatrzone odciskiem pieczęci urzędowej.

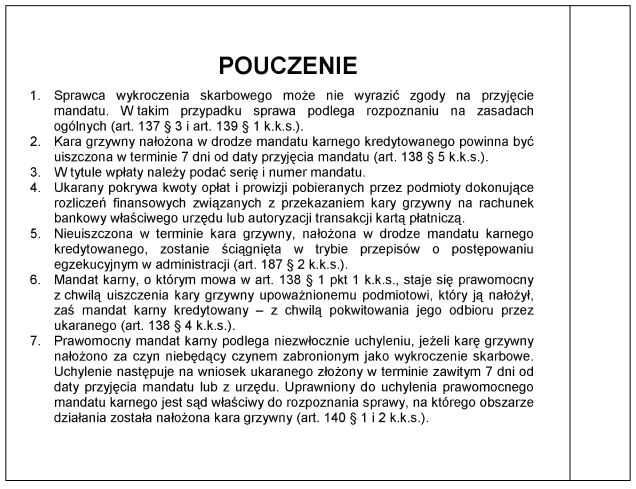

2. Przed nałożeniem kary grzywny w drodze mandatu karnego funkcjonariusz poucza sprawcę wykroczenia skarbowego o prawie niewyrażenia zgody na przyjęcie mandatu i o skutkach prawnych braku takiej zgody.

3. Przed wydaniem mandatu karnego kredytowanego funkcjonariusz poucza sprawcę wykroczenia skarbowego o obowiązku uiszczenia nałożonej kary grzywny, w terminie 7 dni od daty przyjęcia tego mandatu, oraz o skutkach jej nieuiszczenia w tym terminie.

4. Przed wydaniem mandatu karnego funkcjonariusz informuje sprawcę wykroczenia skarbowego również o możliwych sposobach uiszczenia kary grzywny, a w przypadku możliwości uiszczenia kary grzywny w formie bezgotówkowej za pomocą karty płatniczej – również o takiej możliwości, a także o wysokości opłat i prowizji pobieranych przez podmioty dokonujące autoryzacji transakcji i rozliczeń finansowych związanych z przekazaniem kary grzywny na właściwy rachunek bankowy.

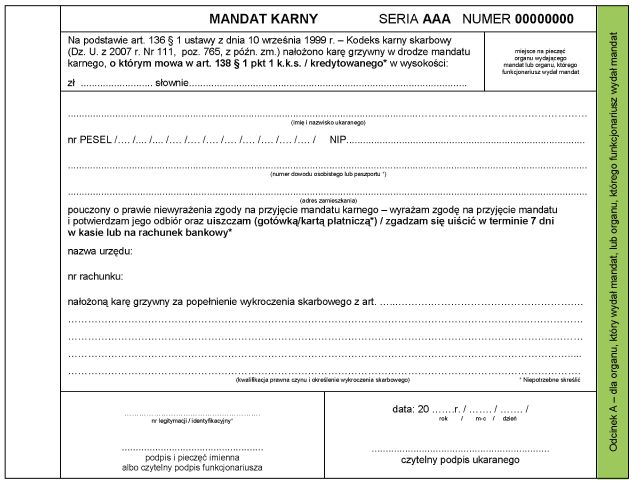

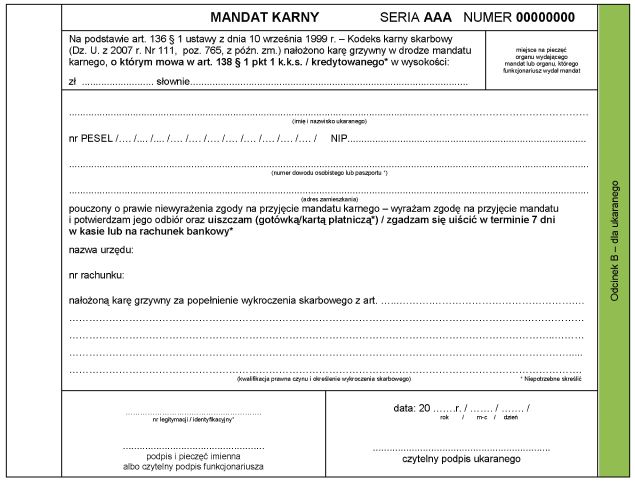

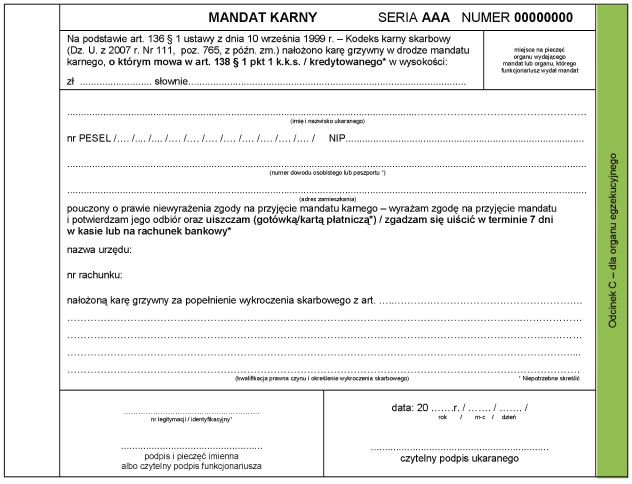

2. Formularz składa się z 3 odcinków: „A”, „B” i „C”, oznaczonych serią i numerem, ułożonych w książkę, umieszczoną w zespolonym pakiecie, w postaci bloczka, z zachowaniem ciągłości numeracji. Odcinki „A”, „B” i „C” są wykonane na papierze samokopiującym.

3. Wzór formularza stanowi załącznik do rozporządzenia.

1) wysokość nałożonej kary grzywny;

2) dane dotyczące sprawcy zgodnie z opisem; w razie niemożności stwierdzenia numeru PESEL wpisuje datę urodzenia, a w razie niemożności stwierdzenia NIP – nie podlega on wpisaniu;

3) kwalifikację prawną wykroczenia skarbowego wraz z jego dokładnym określeniem;

4) numer swojej legitymacji służbowej lub swój numer identyfikacyjny, datę wydania mandatu oraz składa podpis i umieszcza pieczęć imienną albo składa podpis czytelny.

2. Odcinek „B” formularza otrzymuje ukarany mandatem karnym.

3. Odcinek „C” formularza przeznaczony jest dla właściwego organu egzekucyjnego, w przypadku gdy kara grzywny nałożona w drodze mandatu karnego kredytowanego nie została uiszczona w terminie 7 dni od daty przyjęcia tego mandatu.

4. W przypadku gdy kara grzywny nałożona w drodze mandatu karnego kredytowanego została uiszczona w wymaganym terminie lub gdy kara grzywny została nałożona w drodze mandatu, o którym mowa w art. 138 § 1 pkt 1 ustawy z dnia 10 września 1999 r. – Kodeks karny skarbowy, zwanej dalej „Kodeksem karnym skarbowym”, odcinek „C” formularza przeznaczony jest dla organu, który wydał mandat, lub organu, którego funkcjonariusz wydał mandat.

1) kasy lub na rachunek bankowy:

a) właściwego urzędu skarbowego, jeżeli karę grzywny nałożył funkcjonariusz, o którym mowa w § 2 pkt 1,

b) właściwego urzędu kontroli skarbowej, jeżeli karę grzywny nałożył funkcjonariusz, o którym mowa w § 2 pkt 2;

2) kasy właściwego urzędu celnego albo do kasy lub na rachunek bankowy właściwej izby celnej, jeżeli karę grzywny nałożył funkcjonariusz, o którym mowa w § 2 pkt 3.

1) przelewem środków pieniężnych na rachunek bankowy lub wpłatą gotówki do kasy:

a) właściwego urzędu skarbowego, jeżeli karę grzywny nałożył funkcjonariusz, o którym mowa w § 2 pkt 1,

b) właściwego urzędu kontroli skarbowej, jeżeli karę grzywny nałożył funkcjonariusz, o którym mowa w § 2 pkt 2;

2) przelewem środków pieniężnych na rachunek bankowy właściwej izby celnej lub wpłatą gotówki do kasy właściwej izby celnej albo do kasy właściwego urzędu celnego, jeżeli karę grzywny nałożył funkcjonariusz, o którym mowa w § 2 pkt 3.

2. Ewidencje, o których mowa w ust. 1, zawierają następujące dane:

1) serię i numer mandatu oraz jego rodzaj;

2) wysokość grzywny;

3) datę ukarania;

4) datę uiszczenia grzywny;

5) dane ukaranego zgodnie z mandatem: imię i nazwisko, adres zamieszkania, NIP, nr PESEL albo datę urodzenia i numer paszportu;

6) kwalifikację prawną wykroczenia skarbowego wraz z jego dokładnym określeniem;

7) rodzaje i kwoty należności publicznoprawnych uszczuplonych lub narażonych na uszczuplenie w związku z wykroczeniem skarbowym;

8) datę wniosku o uchylenie mandatu;

9) datę i treść orzeczenia sądu w sprawie uchylenia mandatu;

10) kwotę grzywny do zwrotu.

3. Ewidencje prowadzone przez urzędy kontroli skarbowej zawierają ponadto datę skierowania do organu egzekucyjnego tytułu wykonawczego wraz z określeniem organu i numeru tego tytułu.

4. Nadzór nad ewidencjami sprawują naczelnicy urzędów skarbowych, naczelnicy urzędów celnych i dyrektorzy urzędów kontroli skarbowej.

2. W przypadku inspektorów kontroli skarbowej rozliczeń, o których mowa w ust. 1, dokonują dyrektorzy urzędów kontroli skarbowej.

3. Dyrektorzy izb skarbowych oraz dyrektorzy izb celnych rozliczają odpowiednio naczelników urzędów skarbowych oraz naczelników urzędów celnych z przekazanych im formularzy.

Prezes Rady Ministrów: D. Tusk

|

|

1) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2007 r. Nr 112, poz. 766, z 2008 r. Nr 66, poz. 410, Nr 215, poz. 1355 i Nr 237, poz. 1651, z 2009 r. Nr 3, poz. 11, Nr 8, poz. 39, Nr 157, poz. 1241, Nr 168, poz. 1323, Nr 201, poz. 1540 i Nr 206, poz. 1589, z 2010 r. Nr 88, poz. 583, Nr 127, poz. 858 i Nr 151, poz. 1013 oraz z 2011 r. Nr 48, poz. 245.

Załącznik do rozporządzenia Rady Ministrów

z dnia 28 kwietnia 2011 r. (poz. 552)

WZÓR FORMULARZA MANDATU KARNEGO

ODCINEK A

ODCINEK B – strona 1

ODCINEK B – strona 2

ODCINEK C

- Data ogłoszenia: 2011-05-10

- Data wejścia w życie: 2011-05-25

- Data obowiązywania: 2015-10-01

- Dokument traci ważność: 2016-06-14

- ROZPORZĄDZENIE RADY MINISTRÓW z dnia 23 marca 2015 r. zmieniające rozporządzenie w sprawie nakładania kary grzywny w drodze mandatu karnego za wykroczenia skarbowe

- ROZPORZĄDZENIE RADY MINISTRÓW z dnia 23 września 2015 r. zmieniające rozporządzenie w sprawie nakładania kary grzywny w drodze mandatu karnego za wykroczenia skarbowe

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA