Jak Polacy dzielą się finansami w związku?

REKLAMA

REKLAMA

Finanse w związku. Jak polskie pary dzielą się kosztami życia? Czy mają wspólne konto czy raczej oddzielne? Czy wiedzą, ile zarabia współmałżonek?

Ile rachunków bankowych?

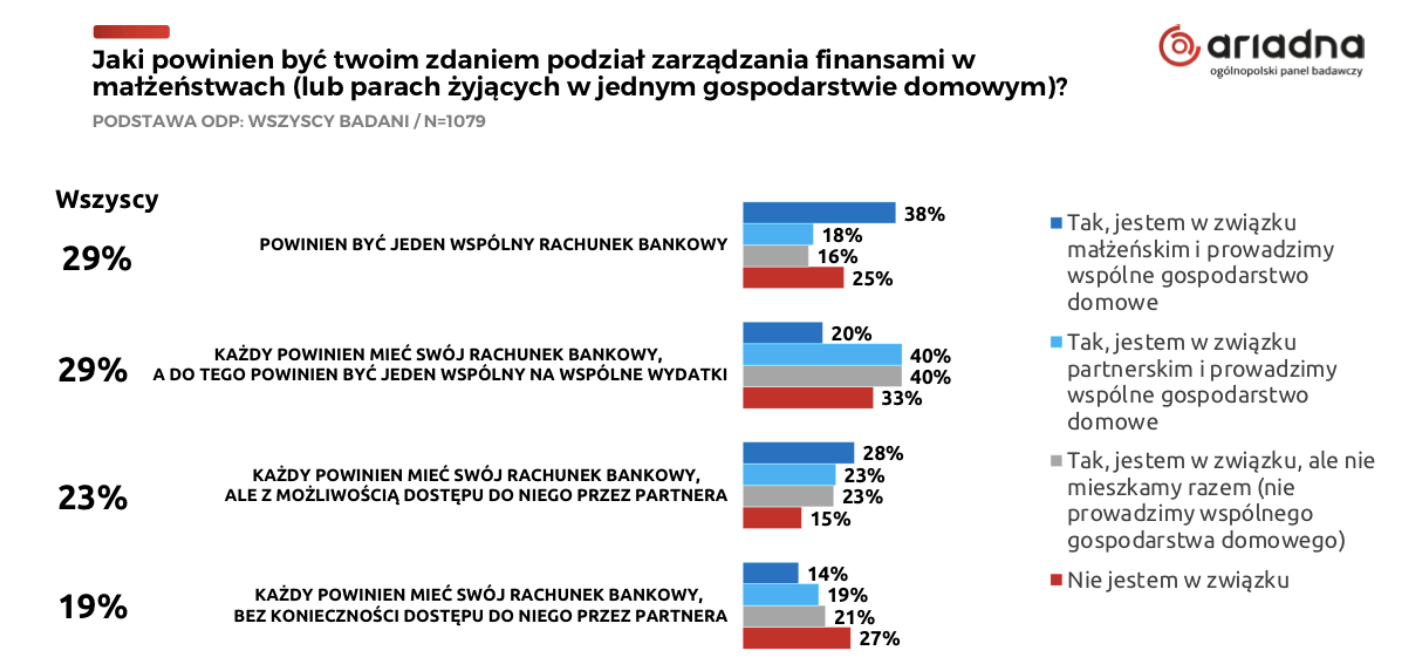

Wspólne prowadzenie gospodarstwa domowego to również decyzja dotycząca tego, jak mają być zarządzane pieniądze w zwiazku. Najnowsze badanie przeprowadzone na panelu Ariadna (N=1079) pokazało, że nie ma obecnie wśród Polaków preferencji wobec jednego modelu zarządzania finansami w związku.

REKLAMA

REKLAMA

Jak odpowiadali ankietowani? Polacy w największym stopniu są za tym, że małżeństwa powinny mieć tylko jeden wspólny rachunek bankowy (29%), a drugim równie często preferowanym rozwiązaniem jest to, że każdy w parze ma swój rachunek oraz mają trzeci wspólny (29%). Najmniej preferowaną opcją jest pełna niezależność finansowa, gdy każdy z partnerów posiada swoje oddzielne konto bez dostępu do niego przez partnera (19%).

Źródło zewnętrzne

Preferencja tych opcji zależy jednak w dużym stopniu od tego czy osoba jest w związku i jaki jest to związek. Zdecydowanie częściej za jednym wspólnym kontem są osoby w związku małżeńskim prowadzące wspólne gospodarstwo domowe (38%). Natomiast zwolennikami rozwiązania kompromisowego – oddzielne konta i jedno wspólne są osoby w związkach partnerskich, zarówno te prowadzące wspólne gospodarstwo, jak i nieprowadzące wspólnego gospodarstwa.

Interesujące jest też to, że preferencje rozwiązań zarządzania finansami w związkach zależą też mocno od różnych cech demograficznych. Na przykład kobiety są dużo częściej niż mężczyźni zwolenniczkami rozwiązania, w którym zarówno partnerzy mają swoje niezależne konta, jak i jest dodatkowe wspólne konto. W przypadku wieku natomiast widać odchodzenie od pełnej wspólnoty finansowej (jedno konto preferuje 21% osób poniżej 34 roku życia, a 37% powyżej 55 lat) w stronę pełnej niezależności finansowej (każdy ma swoje konto bez dostępu do niego partnera preferuje 25% osób poniżej 34 lat, a tylko 11% osób powyżej 55 roku życia).

REKLAMA

- Stary, tradycyjny model rodziny, w którym mężczyzna zarabia, a kobieta korzysta z zarobionych przez niego pieniędzy odchodzi już do lamusa. Niezależność finansowa kobiet powoduje, że również zmienia się model zarządzania finansami w związkach i podejście do tego, czy wszystkie finanse powinny być wspólne, czy też partnerzy powinni zachować niezależność finansową. Dane z badania wyraźnie pokazują odchodzenie od modelu jednego wspólnego konta, z którego korzystają obie osoby. W sytuacji, gdy kobiety również pracują zawodowo coraz częściej w związkach pojawia się model w pełni niezależnego zarządzania finansami, czyli każdy z partnerów posiada swoje konto, do którego nie ma dostępu druga osoba. Obserwujemy to już w co czwartym prowadzącym wspólne gospodarstwo domowe związku partnerskim i co piątym małżeństwie. Wynik ten pokazuje emancypację finansową kobiet, coraz częściej kobiety nie tylko zarabiają, mają swoje niezależne konta, ale też chcą w niezależny sposób zarządzać swoimi pieniędzmi, czyli wydawać na siebie bez tłumaczenia się z tych wydatków. – mówi prof. Dominika Maison

Przegląd prasy i portali na INFOR.PL Subskrybuj nas na YOUTUBE!

Ile zarabia partner

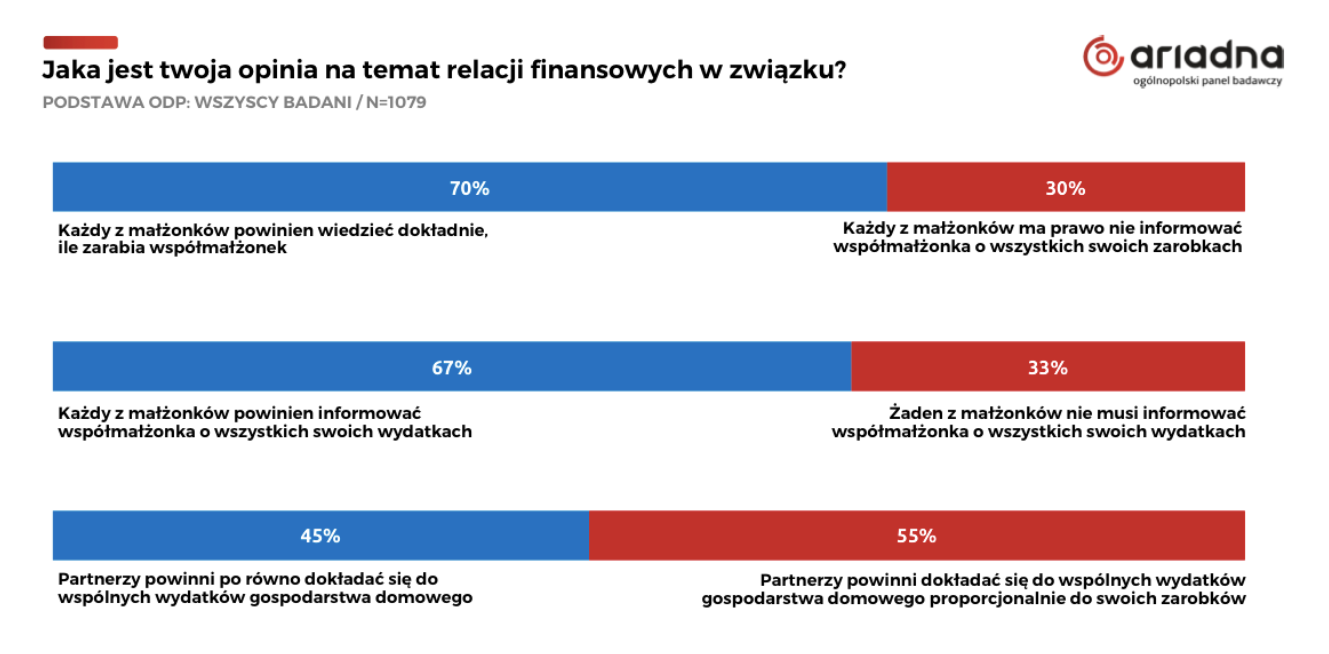

Czy Polacy są za przejrzystością finansową w związkach? Większość Polaków tak. Po pierwsze 70% Polaków uważa, że małżonkowie powinni wiedzieć dokładnie, ile zarabia współmałżonek oraz podobna grupa (67%) jest za pełnym informowaniem partnera o swoich wydatkach i co warto podkreślić nie ma tu różnic między opiniami kobiet i mężczyzn. Natomiast również w tym przypadku widać różnice pokoleniowe – najwięcej zwolenników pełnej przejrzystości finansowej znajdziemy wśród osób powyżej 55 roku życia. Również w tym przypadku opinie zależą od rodzaju związku, ale co ciekawe najmniej zwolenników przejrzystości finansowej jest wśród osób mieszkających razem w związkach partnerskich (55% za jawnością zarobków i 59% za jawnością oszczędności) a najwięcej wśród mieszkających razem małżeństw (74% za jawnością zarobków i 72% za jawnością oszczędności).

Źródło zewnętrzne

A co z dokładaniem się do budżetu? Czy ma być po równo czy proporcjonalnie do zarobków? I tu widzimy pewną przewagę zwolenników udziału proporcjonalnego (55% vs. 45%). Tym razem jednak opinia ta nie zależy od rodzaju związku, a od płci i wykształcenia. Zwolenniczkami proporcjonalnego do zarobków wkładu do wspólnego budżetu są częściej kobiety (opinię tę podziela 60% kobiet vs. 50% mężczyzn), natomiast za równym wkładem obu parterów do budżetu są bardziej mężczyźni (ten model wskazało 40% kobiet vs. 50% mężczyzn). Również im wyższe wykształcenie, tym więcej zwolenników proporcjonalnego wkładu do wspólnego budżetu (64% wśród osób z wyższym wykształceniem vs. 45% z podstawowym czy zawodowym).

- Ciekawą kwestią związaną z zarządzaniem finansami w związkach jest to, w jakim stopniu partnerzy partycypują we wspólnym budżecie, a w sytuacji, gdy obydwie osoby zarabiają nierówno, to czy ich wkład powinien być równy, czy proporcjonalny do zarobków. Okazuje się, że nie ma tu jednoznacznych opinii. Widać natomiast, że kobiety są częściej zwolenniczkami proporcjonalnego do zarobków wkładu do budżetu, a mężczyźni równego – czyli każdy wkłada tyle samo. W pewnym sensie dominujące wśród kobiet podejście wkładów proporcjonalnych można uznać za sprawiedliwsze, gdyż wtedy obciążenie każdej osoby jest proporcjonalne do jej możliwości. – mówi prof. Dominika Maison

Zarządzanie finansami w związku

Jeżeli popatrzymy natomiast na to, jak rzeczywiście zarządzają finansami osoby, które są w związkach (N=765), to widać pewną różnicę w stosunku do preferencji ogółu Polaków. Po pierwsze najrzadziej pojawia się model trzech kont: dwóch oddzielnych i jednego wspólnego. Po drugie, w praktyce częściej obserwujemy sytuacje, gdy każdy z partnerów ma swoje konto, bez dostępu do tego konta przez partnera niż widać było w preferencjach wszystkich Polaków. Oczywiście nie dziwi, że to rozwiązanie jest najpowszechniejsze wśród osób w związkach, ale nie prowadzących wspólnego gospodarstwa domowego – wśród nich 60% to zwolennicy pełnej rozdzielności kont. Warto podkreślić, że model ten, choć rzadziej, również jest spotykany w związkach partnerskich prowadzących wspólne gospodarstwo (27%), a nawet pojawia się w prawie co piątym małżeństwie (18%). Rozwiązanie to jest również częściej spotykane wśród mieszkańców dużych miast niż w małych lub na wsiach. Widać też, że jest to rozwiązanie popularniejsze wśród młodych (ok. 30% wśród osób poniżej 44 roku życia) niż wśród starszych (19% wśród osób powyżej 55 lat).

Źródło zewnętrzne

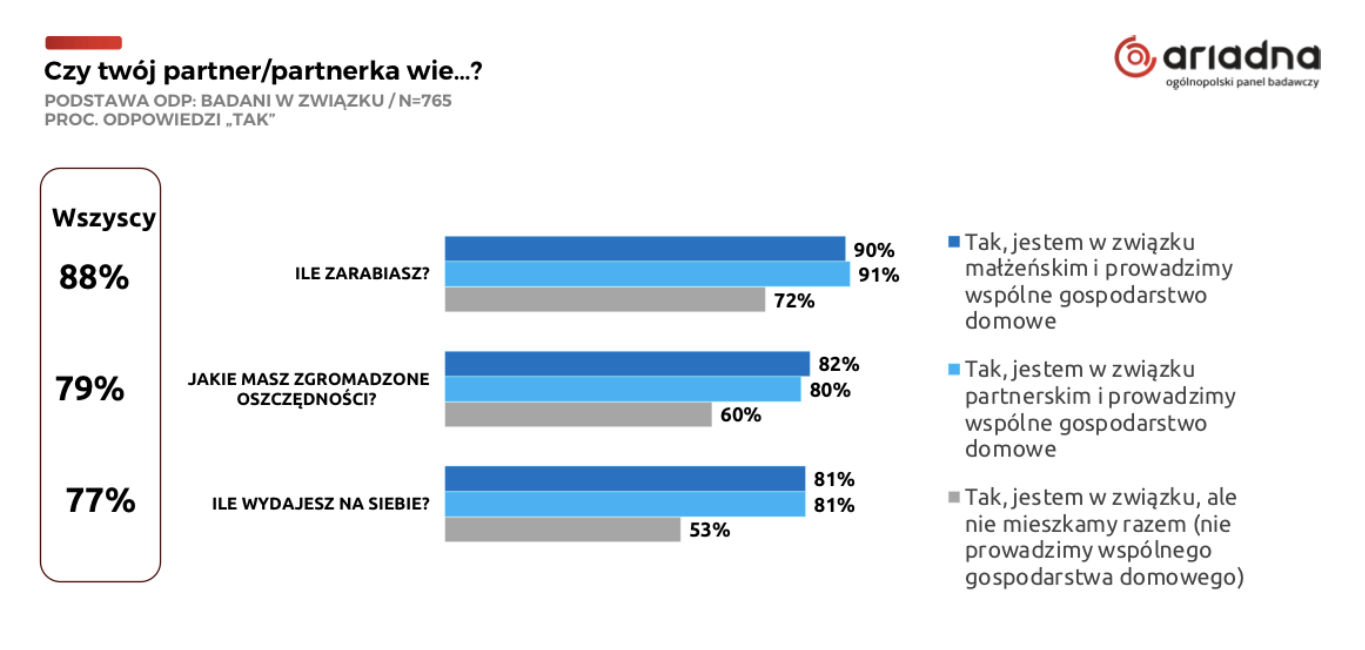

Co rodacy wiedzą o finansach partnera? Polacy będący w związkach zazwyczaj wiedzą, ile zarabia ich partner (88%), ale już mniej wiedzą jakie oszczędności ma partner (79%) oraz ile wydaje na siebie (77%). I tutaj właściwie nie ma różnic w zależności od cech demograficznych, a największe znaczenie ma rodzaj związku, w którym są osoby. Zdecydowanie najmniej wiedzą o swoich finansach osoby w związkach, ale nieprowadzące wspólnego gospodarstwa. Natomiast w zasadzie nie ma różnicy, czy jest to związek małżeński, czy też partnerski – w obu przypadkach wiedza partnerów o zarobkach, oszczędnościach i wydatkach na siebie drugiej osoby jest podobna.

- Różnice w podejściu do finansów są często źródłem konfliktów w związkach. Jeżeli partnerzy mają inne poglądy na temat tego jak powinno wyglądać zarządzanie budżetem domowym, na jakiej zasadzie partnerzy powinni partycypować we wspólnych kosztach życia oraz na ile wszystko w finansach powinno być w pełni przejrzyste, a na ile każdy może mieć swoje „małe tajemnice”, może się to skończyć poważnymi problemami w związku. Przeprowadzone badanie pokazuje, że widzimy ogromną zmianę pokoleniową w podejściu Polaków do finansów w związkach i przechodzenie od pełnej jawności finansów i wspólnego z nich korzystania, w stronę coraz większej niezależności, posiadania oddzielnych kont, posiadania własnych oszczędności i wydatków na siebie, o których partner nie wie. Warto tu podkreślić, że to wcale nie musi oznaczać braku zaufania do partnera, a raczej zmiany w traktowaniu finansów – mniej jako kwestii wspólnej, a bardziej jako indywidualnej, która jest kwestią wyboru, a nie automatyczną oczywistością. – mówi prof. Dominika Maison

Źródło zewnętrzne

Nota metodologiczna: Badanie przeprowadzone na ogólnopolskim panelu badawczym Ariadna. Próba ogólnopolska losowo-kwotowa N=1079 osób w wieku od 18 lat wzwyż. Kwoty dobrane wg reprezentacji w populacji dla płci, wieku i wielkości miejscowości zamieszkania. Termin realizacji: 16 - 19 lutego 2024 roku. Metoda: CAWI.

Dominika MAaison – profesor psychologii, pracuje na Wydziale Psychologii Uniwersytetu Warszawskiego. Zajmuje się naukowo psychologią konsumenta.

Zobacz także: Dodatek 1000 zł na każde dziecko. Gdzie złożyć wniosek?

Czy wspólne rozliczenie z małżonkiem jest korzystne? "Często pozwala na oszczędności"

Więcej ważnych informacji znajdziesz na stronie głównej Infor.pl

REKLAMA

REKLAMA