Nowe zasady dziedziczenia - poradnik

REKLAMA

REKLAMA

W niniejszym poradniku nie uwzględnialiśmy rozporządzeń testamentowych, ani kwestii związanych z zachowkiem i działem spadku pomiędzy spadkobiercami. W celu uzyskania informacji na te tematy- zapraszamy na stronę www.infor.pl/prawo/spadki

REKLAMA

Spis treści

Stare zasady dziedziczenia

1. Kto jest objęty starymi zasadami dziedziczenia

Dziedziczenie przez dzieci i małżonka

Dziedziczenie przez małżonka, rodziców i rodzeństwo spadkodawcy

Przejęcie majątku przez Skarb Państwa

Podsumowanie

Nowe zasady dziedziczenia

2. Objęcie nowymi przepisami i nowy porządek dziedziczenia

3. Dziedziczenie dzieci (zstępnych) spadkodawcy i jego małżonka

Pasierb

Sytuacja małżonka spadkodawcy

Utrata statusu spadkobiercy

4. Rodzice spadkodawcy

5. Rodzeństwo spadkodawcy dziedziczy dopiero w miejsce rodziców

6. Dziadkowie spadkodawcy

Co jeśli któryś (lub wszyscy) z dziadków nie żyje

7. Wujowie (stryjowie), ciotki i kuzyni

Kiedy dziedziczą kuzyni

Objaśnienia

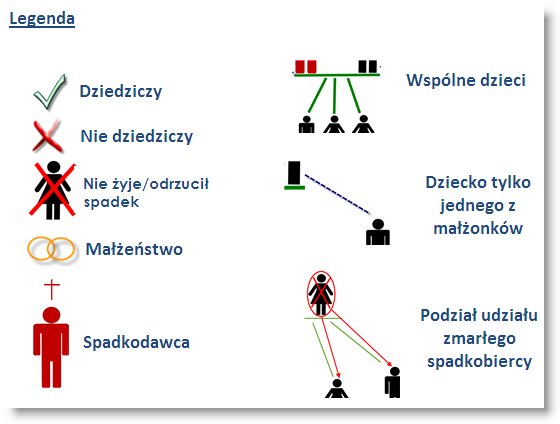

Z uwagi na rozbudowane momentami relacje rodzinne pomiędzy spadkobiercami a spadkodawcą, w niniejszym poradniku zamieściliśmy diagramy pokrewieństwa. Oznaczenia graficzne w nich zawarte należy interpretować zgodnie z poniższą legendą:

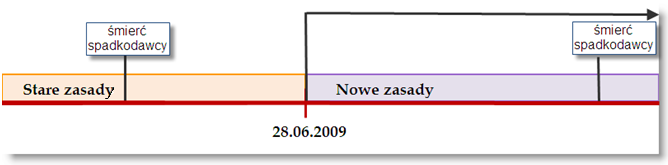

Stare zasady dziedziczenia- kogo dotyczą i jakie były

Zmieniające się prawo wchodzi w życie w określonym w nich czasie (vacatio legis), czasem problematyczne jest jednak określenie, którą wersją przepisów ma być objęte dane zdarzenie. W przypadku prawa spadkowego- datą graniczną jest z jednej strony data wejścia w życie przepisów (28 czerwca 2009 r.), z drugiej data otwarcia spadku (czyli śmierci spadkodawcy).

1. Kto jest objęty starymi zasadami dziedziczenia

Stare przepisy prawa spadkowego nadal będą obowiązywać w stosunku do wszystkich spadków otwartych przed 28 czerwca 2009r. Przez otwarcie spadku należy, z kolei, rozumieć śmierć spadkodawcy.

Oznacza to, że wystarczy 1 dzień różnicy w dacie śmierci spadkodawcy, aby jego spadek pozostał w rodzinie (co prawda dalszej) lub trafił do Skarbu Państwa. Jeśli spadkodawca zmarł co najmniej 28 czerwca lub później- dziedziczenie po nim objęte będzie nowymi przepisami.

Bez znaczenia jest data wszczęcia postępowania o stwierdzenie nabycia spadku. Niezależnie od tego kiedy złożono wniosek- objęcie nowymi przepisami wynika wyłącznie z daty śmierci.

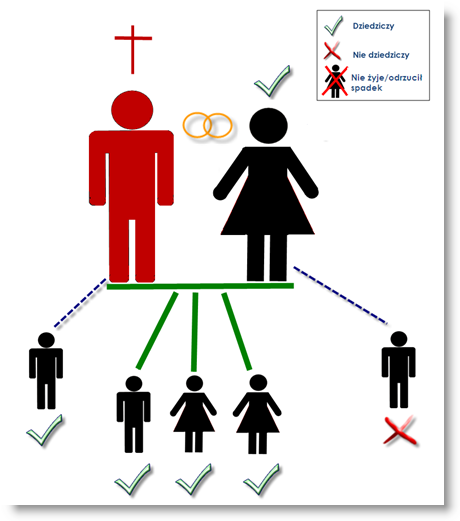

Dziedziczenie przez dzieci i małżonka

Dzieci i małżonek zmarłego są powoływani do spadku w pierwszej kolejności. Jeśli zmarły miał dzieci, wyłączają one od dziedziczenia dalszych krewnych.

Członkowie najbliższej rodziny dziedziczą w określonym stosunku. Co do zasady zarówno małżonek jak i dzieci dziedziczą w częściach równych – jednak udział małżonka nie może być mniejszy niż 1/4

1. Zmarły pozostawił żonę, oraz dwójkę dzieci. Ich udział spadkowy wyniesie po 1/3 masy spadku.

2. Zmarły pozostawił żonę oraz 4 dzieci. W takiej sytuacji żona otrzyma 1/4 spadku, dzieci natomiast podzielą się po równi pozostałą częścią.

Każde z nich otrzyma więc 1/4 x 3/4 = 3/16 spadku.

3. Jeśli zmarła osoba nie była zamężna – całość spadku dziedziczą dzieci w częściach równych.

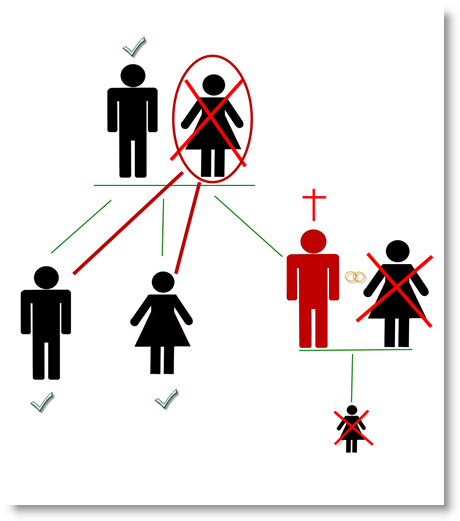

4. Zmarły pozostawił żonę, oraz 3 dzieci. Jego 4 dziecko zmarło przed nim, pozostawiając 2 dzieci i żonę.

Żona zmarłego odziedziczy 1/4 spadku. Jego żyjące dzieci po 3/16. Każde z żyjących dzieci jego zmarłego dziecka odziedziczy po 3/32.

Dzieci

Po zmarłym dziedziczą zarówno jego dzieci „małżeńskie” jak i pozamałżeńskie – podobnie jak dzieci przysposobione. Jeśli dziecko nie dożyło otwarcia spadku – dziedziczą jego zstępni (dzieci, wnuki).

Spadkobiercą może być również dziecko poczęte przed śmiercią spadkodawcy (nasciturus) – o ile urodzi się żywe. Oznacza to, że jego dziedziczenie jest nie do końca pewne- jeśli dziecko urodzi się martwe, uznaje się, że nigdy nie było powołane do dziedziczenia. Po spadkodawcy nie dziedziczą bezpośrednio jego pasierbowie (dzieci drugiego małżonka)- co może mieć miejsce w przypadku nowych przepisów.

Małżonek

Po zmarłym dziedziczy jego małżonek „na dzień śmierci” – to oznacza, że byli małżonkowie nie dziedziczą po zmarłym – dziedziczą jednak ich wspólne dzieci.

Jeżeli wobec małżonków orzeczono rozwód, lub separację nie są oni powołani do dziedziczenia po sobie.

Jeśli spadkobierca złożył przed śmiercią pozew o rozwód lub separację- z winy drugiego małżonka i był on uzasadniony – każdy z pozostałych (lub potencjalnych) spadkobierców może złożyć wniosek o wyłączenie winnego małżonka od dziedziczenia.

Dziedziczenie przez małżonka, rodziców i rodzeństwo spadkodawcy

REKLAMA

Jeżeli spadkodawca zmarł bezpotomnie- jego majątek dziedziczą – małżonek, rodzice i rodzeństwo.

W takiej sytuacji rozdział udziałów przedstawia się następująco :

• małżonek dziedziczy połowę spadku;

• każde z rodziców dziedziczy po 1/4 tego co pozostało po przydzieleniu udziału dla małżonka;

• jeżeli jedno z rodziców zmarło – jego udział dzieli się po połowie między drugiego rodzica, a rodzeństwo;

• rodzeństwo dziedziczy resztę spadku w częściach równych;

• po zmarłym rodzeństwie dziedziczą ich zstępni (dzieci, wnuki)

1. Józef K. zmarł bezpotomnie. Był żonaty, nadal żyją jego rodzice, oraz trzech braci.

Jego żona otrzyma 1/2 spadku. Każde z jego rodziców otrzyma – po 1/8 spadku. Rodzeństwo musi się podzielić pozostałą częścią – 1/4. Każdy z nich otrzyma po 1/12 spadku.

2. Józef K. zmarł bezpotomnie. Był żonaty, nadal żyje jego matka, oraz 3 braci.

Jego żona otrzyma 1/2 spadku. Jego matka otrzyma 3/16 , natomiast każdy z jego braci po 5/48.

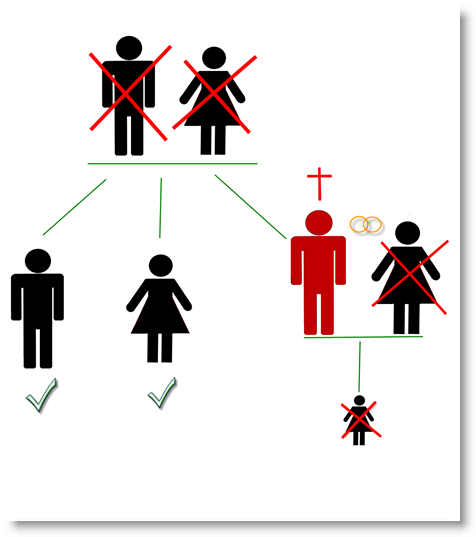

3. Józef K. zmarł bezpotomnie. Jego żona zmarła wcześniej, żyje oboje rodziców i 3 braci. Każde z rodziców odziedziczy po 1/4 spadku. Każde z rodzeństwa po 1/6

Przejęcie majątku przez Skarb Państwa

Jeżeli spadkobierca nie pozostawił testamentu, oraz nie posiada krewnych, którzy dziedziczą z mocy ustawy, lub wszyscy spadku się zrzekli, cały majątek zmarłego przechodzi na rzecz gminy, jego ostatniego zamieszkania. Jeżeli miejsca zamieszkania nie da się ustalić, lub zmarły mieszkał za granicą, jego majątek przechodzi na rzecz Skarbu Państwa

Podsumowanie

Jak widać, masa spadku – czyli wszystkie wchodzące w jego skład przedmioty i prawa – może dzielić się na bardzo małe udziały. Ponadto rodzice, rodzeństwo i dalsi krewni zmarłego dziedziczą jedynie jeśli ten nie miał dzieci. Nie dziedziczą jednak tak bliscy członkowie rodziny jak dziadkowie- czy rodzeństwo rodziców.

Powyższe sytuacje dotyczą pewnych modeli – możliwe są sytuacje, które bardziej komplikują postępowania spadkowe m.in. – kwestia niegodności dziedziczenia, zrzeczenia się spadku (dana osoba uznawana jest wówczas za taką, która nie dożyła otwarcia spadku.).

Problemy pojawiają się również w przypadku działu spadku – jeśli jest b. dużo spadkobierców, trudno dojść ze wszystkimi do porozumienia.

Ponadto komplikacje mogą pojawiać się w związku np. z dziedziczeniem gospodarstwa rolnego, jeśli otwarcie spadku nastąpiło przed 14.02.2001 roku.

Nowe zasady dziedziczenia

2. Objęcie nowymi przepisami i nowy porządek dziedziczenia

REKLAMA

W stosunku do osób, które umrą po dacie (lub w dniu) wejścia w życie przepisów (czyli po 28 czerwca 2009r.) zastosowanie ma kodeks cywilny w nowym brzmieniu- co oznacza szerszy krąg spadkobierców ustawowych. I ponownie, jeśli przepisy kiedyś się zmienią (na tych samych zasadach co obecnie), spadki będą objęte przepisami obowiązującymi w dacie śmierci (mimo, że nowe byłyby np. korzystniejsze).

Sądowe uznanie za zmarłego

W stosunku do osób uznanych za zmarłych, podobnie jak w przypadku późnego przeprowadzenia sprawy spadkowej znaczenie ma data śmierci ustalona przez sąd, a nie data przeprowadzenia postępowania, a tym bardziej wydania postanowienia. Jeśli data będzie ustalona (zgodnie z przepisami kodeksu cywilnego) na dzień wypadający po 28 czerwca, dziedziczenie nastąpi na nowych zasadach- jeśli wcześniej- na dotychczasowych.

Nowy porządek dziedziczenia

W porównaniu z poprzednimi przepisami, zachowana została zasada podziału spadkobierców na grupy- z których te uprzywilejowane (np. dzieci i małżonek)- odsuwają od dziedziczenia grupy mniej uprzywilejowane (np. rodziców i rodzeństwo). Niewiele zmian nastąpiło w obrębie pierwotnej grupy spadkobierców- należy jednak już w tym miejscu zaznaczyć, że została poprawiona (względnie) sytuacja rodziców spadkodawcy- jeśli żyją oboje, nie muszą dzielić się spadkiem z rodzeństwem spadkodawcy (tak jak to miało miejsce do tej pory). Zupełną nowością jest rozszerzenie dotychczasowego grona spadkobierców o dziadków spadkodawcy i ich zstępny. W sytuacji, w której pod rządami znowelizowanych przepisów spadek przypadał by Skarbowi Państwa (lub gminie), po znowelizowaniu kodeksu przypadnie on dalszym krewnym spadkodawcy.

3. Dziedziczenie dzieci (zstępnych) spadkodawcy i jego małżonka

Dzieci (a w ich miejsce dalsi zstępni) spadkodawcy ZAWSZE mają pierwszeństwo w dziedziczeniu. Jedyną osobą, z którą muszą się dzielić spadkiem – jest małżonek spadkobiercy. Jego udział nie może być mniejszy niż 1/4. Jeśli małżonek nie dożyje otwarcia spadku – dzieci dziedziczą całość. Jeśli któreś z dzieci spadkodawcy nie dożyje otwarcia spadku – dziedziczą jego dzieci i ewentualnie dalsi zstępni.

Ustawa nie rozróżnia dzieci-spadkobierców, w zależności od tego, czy są wspólnymi dziećmi z małżonkiem spadkodawcy, czy nie. Wszystkie dzieci spadkodawcy (łącznie z przysposobionymi i tymi, w stosunku do których uznał ojcostwo) dziedziczą na równi.

Jedyne sytuacje, w których dziecko nie będzie dziedziczyć to:

- śmierć dziecka (zstępnego) przed spadkodawcą (choć, w tej sytuacji, jego miejsce zajmują jego zstępni;

- stwierdzenie niegodności dziedziczenia przez dane dziecko;

- zrzeczenie się dziedziczenia na podstawie notarialnej umowy z (przyszłym) spadkodawcą.

Pasierb

Pasierb jest dzieckiem naszego małżonka – z którym nie wiąże nas inny stosunek prawny (jak uznanie ojcostwa, czy przysposobienie) – np. jego dziecko z poprzedniego małżeństwa.

Do niedawna nie byli jednak brani pod uwagę jako spadkobiercy ustawowi- obecnie się to zmieniło.

Kiedy pasierb może dziedziczyć

Sytuacja pasierba jako spadkobiercy ustawowego jest bardzo słaba- dziedziczy on w ostatniej możliwej kolejności. Zgodnie z art. 9341 znowelizowanego (po 28 czerwca) kodeksu cywilnego pasierb dziedziczy dopiero wtedy, kiedy spadkodawca zmarł nie pozostawiając spadkobierców w postaci: małżonka, zstępnych, rodziców, rodzeństwa, dziadków i ich zstępnych

Dodatkowy warunek

Pasierb może dziedziczyć jedynie wtedy, kiedy nie żyje oboje jego rodziców biologicznych.

Jak widać, przy warunkach jakie musi spełnić- szansa na dziedziczenie po ojczymie (macosze) jest niewielka- pasierbowie są ostatnią możliwą grupą spadkobierców ustawowych- i to po spełnieniu dodatkowego (opisanego powyżej) warunku.

Sytuacja małżonka spadkodawcy

Małżonek spadkodawcy ma stosunkowo silną pozycję jako jego spadkobierca ustawowy. Jako jedyny bliski, nie jest odsuwany od dziedziczenia przez zstępnych spadkodawcy (dziedziczy z nimi w zbiegu- co było wspomniane już wcześniej). Ponadto, zawsze dziedziczy również wtedy, kiedy do spadku powoływani są dalsi krewni, zawsze ma też określony gwarantowany udział spadkowy.

Udział małżonka wynosi co najmniej:

- dziedzicząc w zbiegu ze zstępnymi spadkodawcy- 1/4 spadku,

- dziedzicząc w zbiegu z rodzicami spadkodawcy- 1/2 spadku,

- dziedzicząc w zbiegu z rodzicami i (lub) rodzeństwem spadkodawcy- 1/2 spadku.

W sytuacji, w której spadkodawca nie pozostawił po sobie zstępnych, rodziców, ani rodzeństwa (i ich zstępnych) małżonek dziedziczy sam. Oznacza to, że nie musi się dzielić spadkiem z dalszymi („nowymi”) spadkobiercami ustawowymi – czyli dziadkami spadkodawcy i ich zstępnymi.

Ci ostatni (o czym później) brani są pod uwagę jedynie wtedy, kiedy nie ma nikogo z grona „starych” spadkobierców.

Utrata statusu spadkobiercy

Należy pamiętać, że więzy rodzinne z małżonkiem (w odróżnieniu od krewnych i powinowatych) mogą zostać rozwiązane- jego status spadkobiercy ustawowego nie jest permanentny. Małżonek (poza przypadkami ogólnymi- takimi jak niegodność, czy odrzucenie spadku) traci status spadkobiercy również w przypadku rozwodu i separacji.

Jeśli spadkobierca złożył przed śmiercią pozew o rozwód lub separację- z winy drugiego małżonka i był on uzasadniony – każdy z pozostałych (lub potencjalnych) spadkobierców może złożyć wniosek o wyłączenie winnego małżonka od dziedziczenia.

4. Rodzice spadkodawcy

Rodzice spadkodawcy mogą być powołani do dziedziczenia z ustawy, jedynie wtedy gdy żaden ze zstępnych (potomków) spadkodawcy nie może, lub nie chce przyjąć spadku.

Jednakże (jak widać to na także na schemacie)- rodzice dziedziczą w zbiegu z małżonkiem spadkodawcy jeśli ten żyje (i może, i chce spadek przyjąć). W takiej sytuacji udział małżonka wynosi 1/2, każde zaś z rodziców dziedziczy po 1/4 całości spadku.

Co interesujące, rodzice zupełnie odsuwają od dziedziczenia rodzeństwo spadkobiercy (co nie miało miejsca pod rządami starych przepisów).

W sytuacji, więc, w której małżonek spadkodawcy nie żyje- a oboje rodziców przyjmuje spadek – dziedziczą całość samodzielnie. Jest to wyraźne (i celowe) uprzywilejowanie „starszych” spadkobierców, nad „młodszymi”- widoczna również w sytuacji dziadków powołanych do dziedziczenia po wnuku.

Rodzeństwo (o czym później) dziedziczy dopiero w miejsce rodzica, który nie może lub nie chce spadku przyjąć. Wówczas zstępni danego rodzica (rodzeństwo spadkodawcy) dziedziczy jego udział, dzieląc się nim w częściach równych.

Wadliwa regulacja

Nowelizując przepisy, ustawodawca nie przewidział rozwiązania dla jednej sytuacji, w której:

• do spadku powołani są rodzice oraz małżonek;

• rodzice nie mieli innych zstępnych oprócz spadkodawcy (brak rodzeństwa spadkodawcy);

• jeden z rodziców nie dożył otwarcia spadku.

Nie wiadomo bowiem, komu ma przypaść udział zmarłego rodzica (1/4 spadku). Ministerstwo Sprawiedliwości przygotowało już nowelizację (kolejną przepisów), z której jasno wynika, że wspomniany udział przypada w całości drugiemu z małżonków. Do czasu nowelizacji, mamy jednak do czynienia z istotną luką prawną.

5. Rodzeństwo spadkodawcy dziedziczy dopiero w miejsce rodziców

W dotychczasowym brzmieniu przepisów, rodzeństwo dziedziczyło w zbiegu z:

• małżonkiem i rodzicem (jeśli drugi nie żył).

• z rodzicami, jeśli spadkodawca nie miał małżonka.

Udział spadkowy rodzeństwa zazwyczaj był niewielki jeśli dziedziczyli w zbiegu z innymi spadkobiercami – małżonkowi zawsze przypadała połowa spadku, każdy z rodziców otrzymywał 1/4 tego co ze spadku pozostało, rodzeństwu przypadało więc do podziału 1/4 całości spadku. Jeśli zmarł jeden z rodziców- jego udział dzielił się po połowie pomiędzy rodzica żyjącego i rodzeństwo.

Pod rządami obecnych przepisów rodzeństwo nie dziedziczy w ogóle, jeśli żyje oboje rodziców. Rodzice dziedziczą bowiem wówczas w zbiegu jedynie z małżonkiem (małżonek 1/2 + rodzice- po 1/4) lub sami (po 1/2 spadku).

Rodzeństwo może uczestniczyć w podziale spadku dopiero w miejsce jednego (lub obojga) z rodziców.

Udział spadkowy zmarłego (lub nie chcącego/ nie mogącego przyjąć spadku z innej przyczyny) rodzica, przypada w częściach równych jego zstępnym (rodzeństwu spadkodawcy). Oznacza to, że udział rodzeństwa może być niewielki- pamiętając, że do spadku może także być powołany małżonek spadkodawcy.

Jan K. zmarł bezpotomnie. Z jego bliskiej rodziny żyli- żona, ojciec i dwóch braci. Ich udziały spadkowe wynoszą odpowiednio:

- małżonka- 1/2

- ojca – 1/4

- każdego z braci po 1/8 (dzielą się udziałem zmarłej matki).

Jeśli spadkodawca nie pozostawił po sobie zstępnych ani małżonka, a oboje rodziców nie żyje, całość spadku przypada rodzeństwu spadkodawcy. Oznacza to, że nie muszą dzielić się spadkiem z „nowym” gronem spadkobierców (dziadkami i ich zstępnymi, a tym bardziej z pasierbem spadkodawcy). Rodzeństwo dziedziczy w częściach równych.

Rodzeństwo przyrodnie

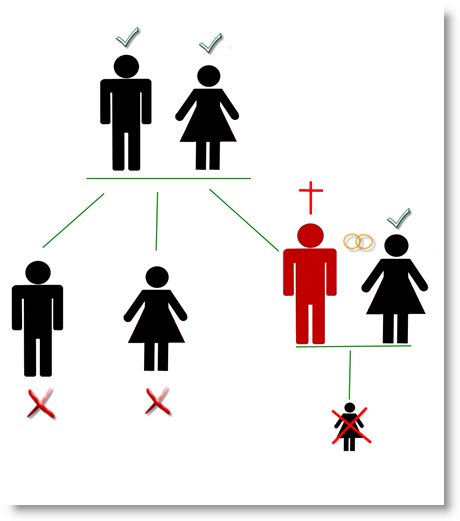

Dla przepisów prawa spadkowego rodzeństwo jest równe jeśli pochodzi od tego samego rodzica co spadkodawca. Oznacza to, że rodzeństwo przyrodnie dziedziczy na równi z "małżeńskim”.

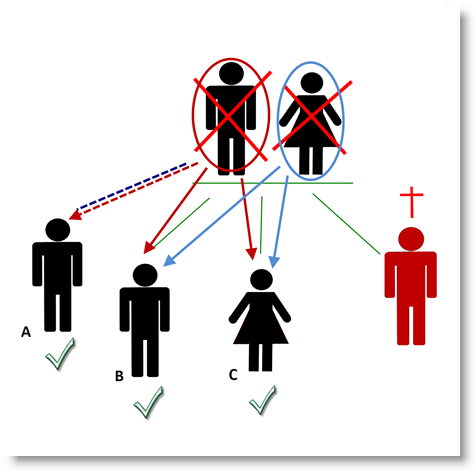

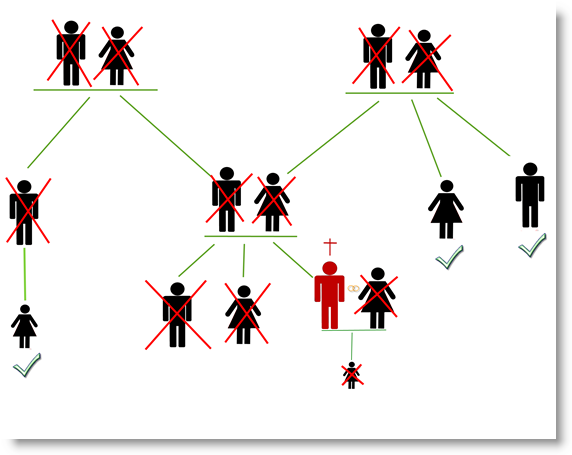

Należy jednak pamiętać o tym, że za rodzeństwo spadkobiercy uznajemy pozostałych zstępnych jego rodziców. Z uwagi na to, że udział spadkowy każdego ze zmarłych (bądź nie dziedziczących z innych przyczyn) rodziców musimy traktować oddzielnie, może to spowodować pewne komplikacje i nierówny podział udziałów, pomiędzy poszczególnych braci i siostry spadkodawcy.

Powyższy diagram przedstawia sytuację, w której jedno z rodziców spadkodawcy miało dziecko z wcześniejszego małżeństwa (A), wspólnie (oprócz spadkodawcy) mieli jeszcze dwójkę dzieci (B i C). Udziały rodzeństwa kształtują się następująco:

-A: 1/3 x 1/2 = 1/6

-B 1/3 x 1/2 (po ojcu) i 1/2x1/2 (po matce) = 5/12

-C (jak B).

Jak widać, wspólnym dzieciom rodziców spadkodawcy przypadnie łącznie 5/6 (10/12) spadku, podczas gdy przyrodni brat spadkodawcy odziedziczy jedynie 1/6.

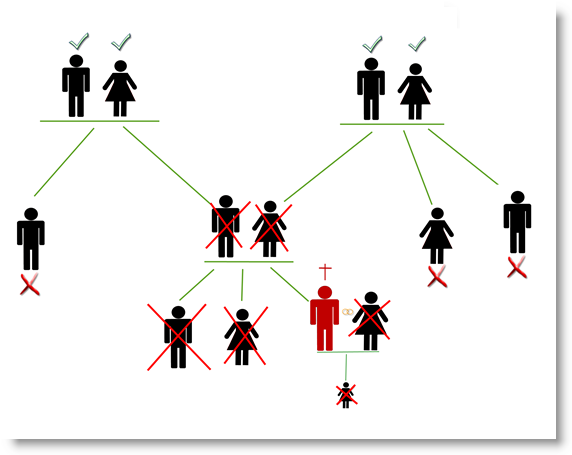

6. Dziadkowie spadkodawcy

Powołanie do grona spadkobierców dziadków spadkodawcy jest zupełną nowością w prawie spadkowym (do tej pory przysługiwały im quasi alimentacyjne uprawnienia od innych spadkobierców). Krąg spadkobierców ustawowych kończył się na zstępnych rodzeństwa.

Dziadkowie są stosunkowo daleko w kolejności dziedziczenia. W prawie do spadku wyprzedzają ich bliżsi (wg ustawodawcy) krewni spadkodawcy tj. jego:

- zstępni (dzieci, wnuki itp.),

- małżonek,

- rodzice,

- rodzeństwo oraz ich zstępni.

Dopiero w sytuacji, w której żaden z powyższych krewnych nie może lub nie chce spadku przyjąć – do dziedziczenia powołani są dziadkowie.

W przypadku powołania do spadku dziadków, dzieli się on pomiędzy nich po równi (po 1/4)- warto przy tym wspomnieć, że dziadkowie mogą skorzystać z zupełnego zwolnienia od podatku od spadków i darowizn (jako wstępni spadkodawcy należą do tzw. grupy 0).

Powołanie do spadku dotyczy wszystkich dziadków spadkodawcy- zarówno od strony matki jak i ojca.

Co istotne nowelizacja nie pozbawiła dziadków uprawnień z art. 966 kodeksu cywilnego (uprawnienia alimentacyjne) - w sytuacji, w której nie będą dziedziczyć.

Co jeśli któryś (lub wszyscy) z dziadków nie żyje

Dziadkowie nie są ostatnimi w kolejności uprawnionych do dziedziczenia. Udział spadkowy przypadający, któremuś z dziadków przechodzi (jeśli nie może lub nie chce dziedziczyć) na jego zstępnych. To oznacza, że w określonych sytuacjach do dziedziczenia dochodzi wujostwo (stryjostwo) spadkodawcy, a więc rodzeństwo jego rodziców oraz ich zstępni (jeśli ci również nie mogą lub nie chcą spadku przyjąć).

Jeśli jednak dany dziadek nie miał (mogących spadek przyjąć) zstępnych- jego udział spadkowy przypada pozostałym dziadkom w częściach równych (przyrost).

7. Wujowie (stryjowie), ciotki i kuzyni

W obecnym stanie prawnym wujostwo spadkodawcy stanowi potencjalny krąg jego spadkobierców ustawowych.

Jak to było wspomniane w poprzednim punkcie, wujowie (uproszczając) wstępują w miejsce zmarłych (lub nie mogących przyjąć spadku z innej przyczyny) dziadków spadkodawcy. W sytuacji, w której niektórzy dziadkowie żyją, wujostwo spadkodawcy dziedziczy z nimi w zbiegu.

Warto zauważyć (co często nie jest oczywiste), że dziedziczenie przebiega za równo po stronie rodziny ojca jak i matki spadkodawcy.

Kiedy dziedziczą kuzyni

Kuzyni są w takiej samej sytuacji, jak ich rodzice (czy inni wstępni) tj. są powołani do spadku dopiero w miejsce ich wstępnego, który nie może (nie chce) spadku przyjąć:

Jak widać kuzyni mają zazwyczaj niewielką szansę na dziedziczenie ustawowe- z uwagi na to, że wielu innych spadkobierców wyprzedza ich w prawie do spadku. Należy pamiętać jednak, że dziedziczenie nie kończy się na kuzynach – ponieważ jeśli któreś z nich otwarcia spadku nie dożyło – udział spadkowy przypada jego zstępnym (i tak In finitum).

REKLAMA

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

- Czytaj artykuły

- Rozwiązuj testy

- Zdobądź certyfikat