REKLAMA

Dziennik Ustaw - rok 2015 poz. 2355

ROZPORZĄDZENIE

MINISTRA FINANSÓW1)

z dnia 29 grudnia 2015 r.

w sprawie zaświadczeń wydawanych przez organy podatkowe

Na podstawie art. 306j ustawy z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa (Dz. U. z 2015 r. poz. 613, z późn. zm.2)) zarządza się, co następuje:

§ 1. [Zakres przedmiotowy]

1) tryb wydawania zaświadczeń;

2) właściwość miejscową i rzeczową organów podatkowych do wydawania zaświadczeń;

3) wzór rejestru zaświadczeń oraz szczegółowy sposób jego prowadzenia;

4) wzór ewidencji przekazanych lub otrzymanych informacji w sprawach zaświadczeń oraz szczegółowy sposób jej prowadzenia;

5) wzory zaświadczeń określonych w ustawie z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa, zwanej dalej „ustawą”;

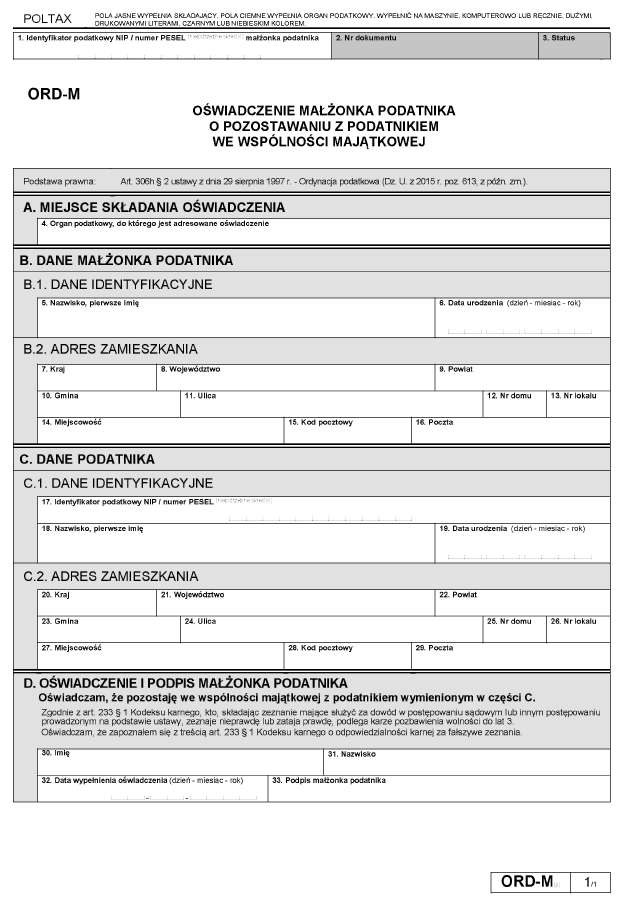

6) wzór oświadczenia małżonka podatnika o pozostawaniu z podatnikiem we wspólności majątkowej, o którym mowa w art. 306h § 2 ustawy.

§ 2. [Przekazanie zaświadczenia wnioskodawcy przebywającemu za granicą]

§ 3. [Wydanie zaświadczenia na formularzu przedłożonym przez wnioskodawcę]

2. Jeżeli przedłożony przez wnioskodawcę formularz, o którym mowa w ust. 1, jest sporządzony w języku obcym, zaświadczenie wydaje się na tym formularzu, pod warunkiem przedłożenia przez wnioskodawcę jego tłumaczenia na język polski, sporządzonego i poświadczonego przez tłumacza przysięgłego albo sporządzonego przez inną osobę, które zostało sprawdzone i poświadczone przez tłumacza przysięgłego.

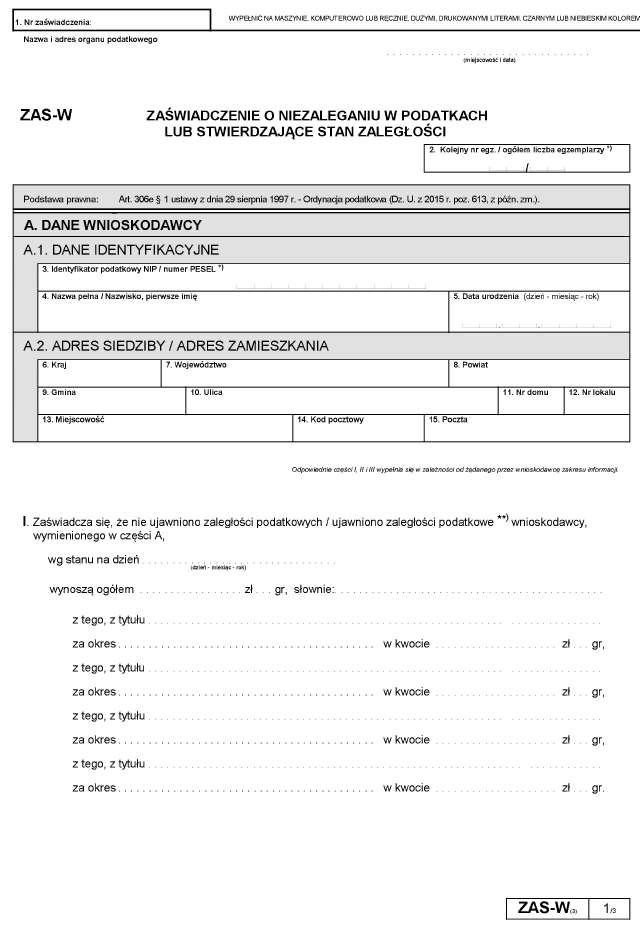

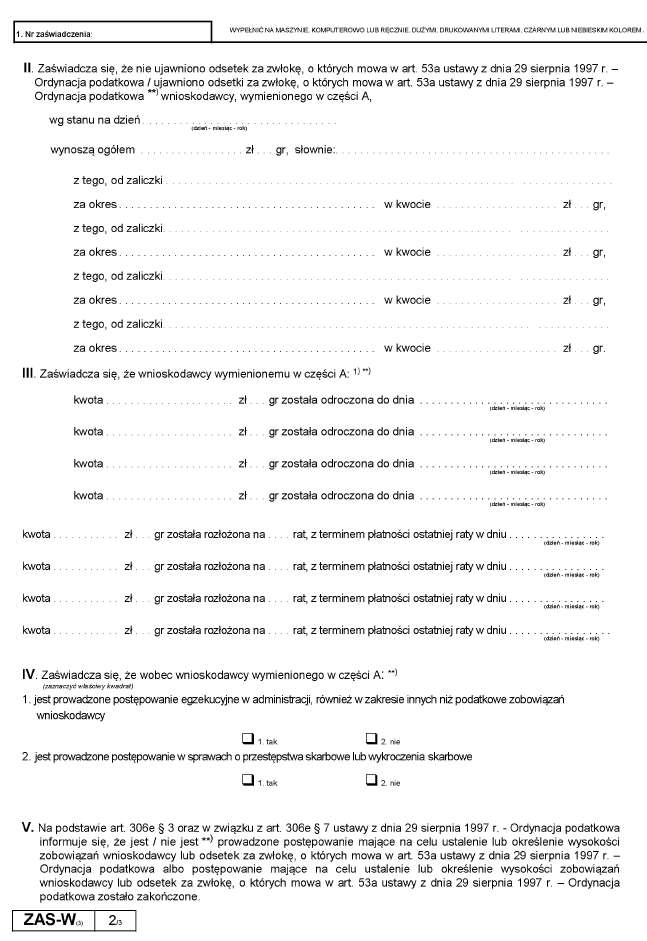

§ 4. [Zaświadczenie o niezaleganiu w podatkach lub stwierdzające stan zaległości]

1) z organami podatkowymi, które były właściwe miejscowo, jeżeli zostały one wskazane we wniosku podatnika lub w piśmie wyrażającym zgodę, o której mowa w art. 306g § 1 pkt 2 i art. 306h § 1 ustawy;

2) z organami podatkowymi, od których otrzymał do realizacji tytuły wykonawcze.

§ 5. [Wydanie zaświadczenia na podstawie informacji uzyskanych od naczelników urzędów skarbowych]

§ 6. [Zgoda podatnika]

2. Podstawę do wydania zaświadczenia o niezaleganiu w podatkach lub stwierdzającego stan zaległości, związanych z działalnością gospodarczą, stanowi zgoda podatnika wyrażona na piśmie albo w formie dokumentu elektronicznego, w której podaje imię i nazwisko lub nazwę, adres (miejsca zamieszkania lub zwykłego pobytu, siedziby albo miejsca prowadzenia działalności) oraz identyfikator podatkowy.

3. W przypadkach, o których mowa w art. 306g § 1 pkt 2 i art. 306h ustawy, termin do wydania zaświadczenia oblicza się od dnia złożenia oświadczenia podatnika wyrażającego zgodę.

§ 7. [Uwierzytelnienie zaświadczenia doręczanego w formie dokumentu elektronicznego]

§ 8. [Organ podatkowy właściwy rzeczowo i miejscowo]

§ 9. [Wpis do rejestru zaświadczeń]

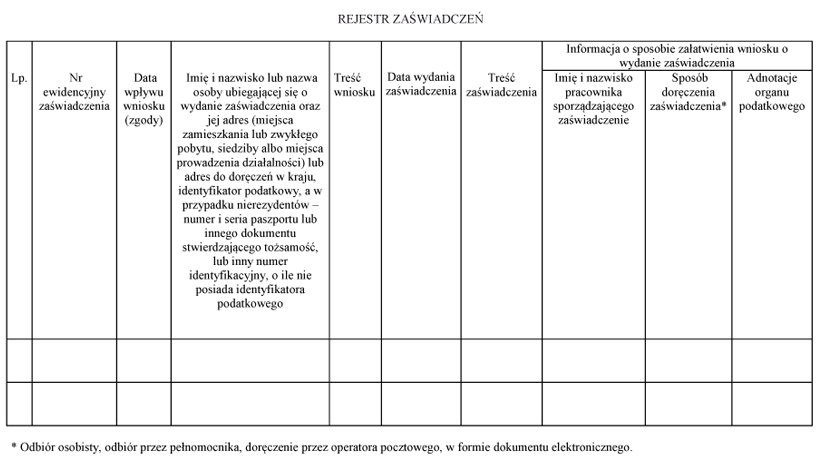

2. Do rejestru zaświadczeń wpisuje się:

1) numer ewidencyjny zaświadczenia;

2) datę wpływu wniosku o wydanie zaświadczenia lub zgody, o której mowa w art. 306g § 1 pkt 2 i art. 306h ustawy;

3) imię i nazwisko lub nazwę osoby ubiegającej się o wydanie zaświadczenia oraz jej adres (miejsca zamieszkania lub zwykłego pobytu, siedziby albo miejsca prowadzenia działalności) lub adres do doręczeń w kraju, identyfikator podatkowy, a w przypadku nierezydentów – numer i serię paszportu lub innego dokumentu stwierdzającego tożsamość, lub inny numer identyfikacyjny, o ile nie posiada identyfikatora podatkowego;

4) treść wniosku;

5) datę wydania zaświadczenia;

6) treść zaświadczenia;

7) informację o sposobie załatwienia wniosku o wydanie zaświadczenia.

3. Naczelnik urzędu skarbowego wykonujący zadania, o których mowa w art. 18 ust. 2 ustawy z dnia 10 lipca 2015 r. o administracji podatkowej, do celów wydawania zaświadczeń, o których mowa w § 5, wpisuje wydanie zaświadczenia w odrębnie prowadzonym rejestrze zaświadczeń.

4. Rejestr zaświadczeń może być prowadzony w systemie teleinformatycznym, spełniającym wymagania określone w przepisach wydanych na podstawie art. 5 ust. 2b ustawy z dnia 14 lipca 1983 r. o narodowym zasobie archiwalnym i archiwach (Dz. U. z 2015 r. poz. 1446).

5. Dane do rejestru zaświadczeń są wpisywane bez zbędnej zwłoki.

6. Wzór rejestru zaświadczeń określa załącznik nr 1 do rozporządzenia.

§ 10. [Ewidencja]

2. Zwrócenie się do innego organu podatkowego o podanie informacji niezbędnej do wydania zaświadczenia oraz przekazanie żądanej informacji powinno być dokonane:

1) w formie dokumentu elektronicznego, lub

2) telefonicznie lub faksem i bez zbędnej zwłoki potwierdzone pisemnie lub w formie dokumentu elektronicznego.

3. Do ewidencji wpisuje się:

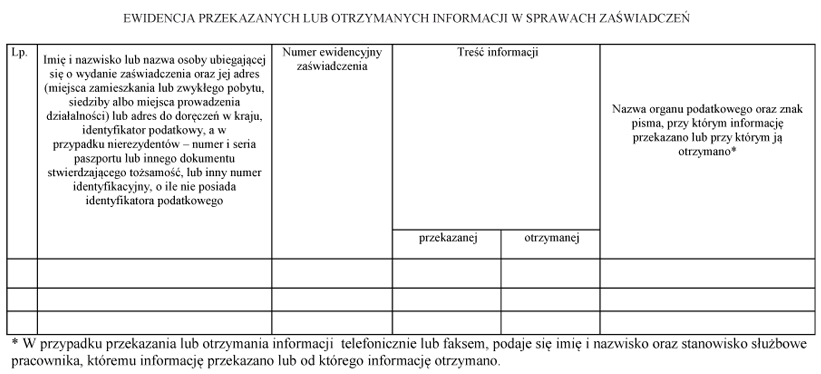

1) imię i nazwisko lub nazwę osoby ubiegającej się o wydanie zaświadczenia oraz jej adres (miejsca zamieszkania lub zwykłego pobytu, siedziby albo miejsca prowadzenia działalności) lub adres do doręczeń w kraju, identyfikator podatkowy, a w przypadku nierezydentów – numer i serię paszportu lub innego dokumentu stwierdzającego tożsamość, lub inny numer identyfikacyjny, o ile nie posiada identyfikatora podatkowego;

2) numer ewidencyjny zaświadczenia;

3) treść przekazanej lub otrzymanej informacji w sprawie zaświadczenia;

4) nazwę organu podatkowego, któremu przekazano lub od którego otrzymano informację oraz znak pisma, przy którym przekazano lub przy którym otrzymano informację, a w przypadku przekazania albo otrzymania informacji telefonicznie lub faksem, imię i nazwisko oraz stanowisko służbowe pracownika, któremu informację przekazano lub od którego informację otrzymano.

4. Naczelnik urzędu skarbowego wykonujący zadania, o których mowa w art. 18 ust. 2 ustawy z dnia 10 lipca 2015 r. o administracji podatkowej, w przypadku, o którym mowa w § 5, przekazanie lub otrzymanie informacji wpisuje w odrębnie prowadzonej ewidencji.

5. Ewidencja może być prowadzona w systemie teleinformatycznym, spełniającym wymagania określone w przepisach wydanych na podstawie art. 5 ust. 2b ustawy z dnia 14 lipca 1983 r. o narodowym zasobie archiwalnym i archiwach.

6. Dane do ewidencji są wpisywane bez zbędnej zwłoki.

7. Wzór ewidencji określa załącznik nr 2 do rozporządzenia.

§ 11. [Wzory zaświadczeń]

1) niezaleganiu w podatkach lub stwierdzającego stan zaległości – określa załącznik nr 3 do rozporządzenia;

2) wysokości zobowiązań spadkodawcy – określa załącznik nr 4 do rozporządzenia;

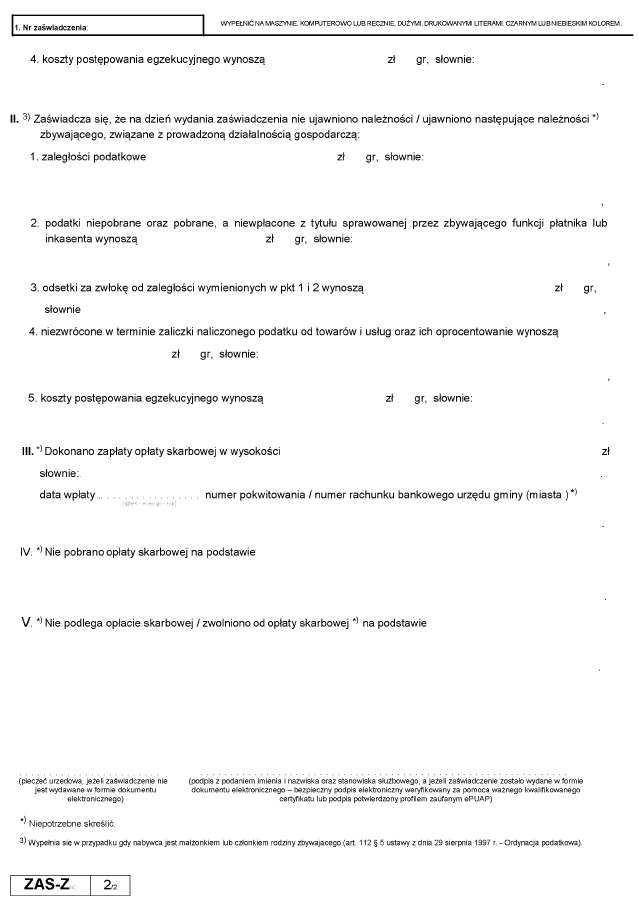

3) wysokości zaległości podatkowych zbywającego – określa załącznik nr 5 do rozporządzenia;

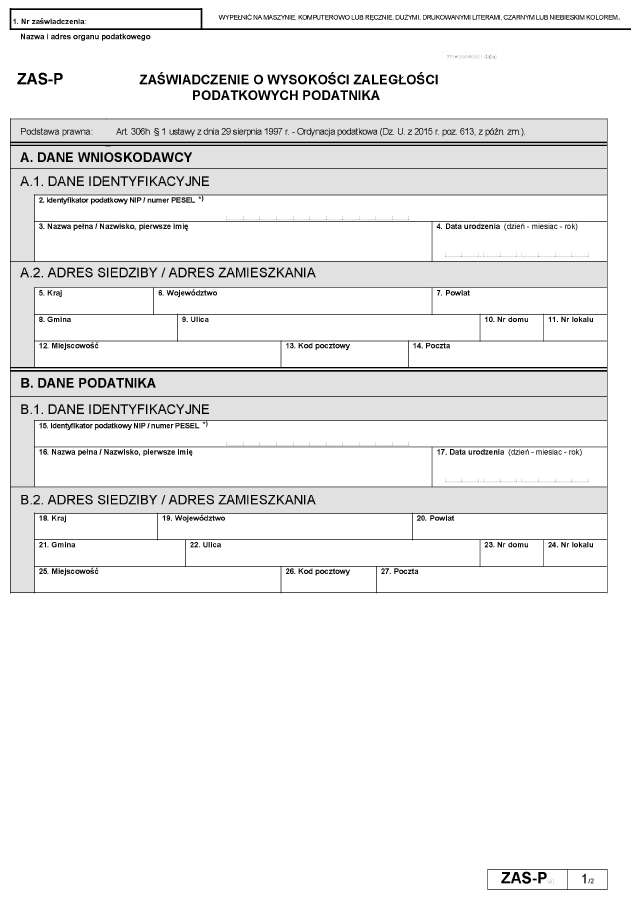

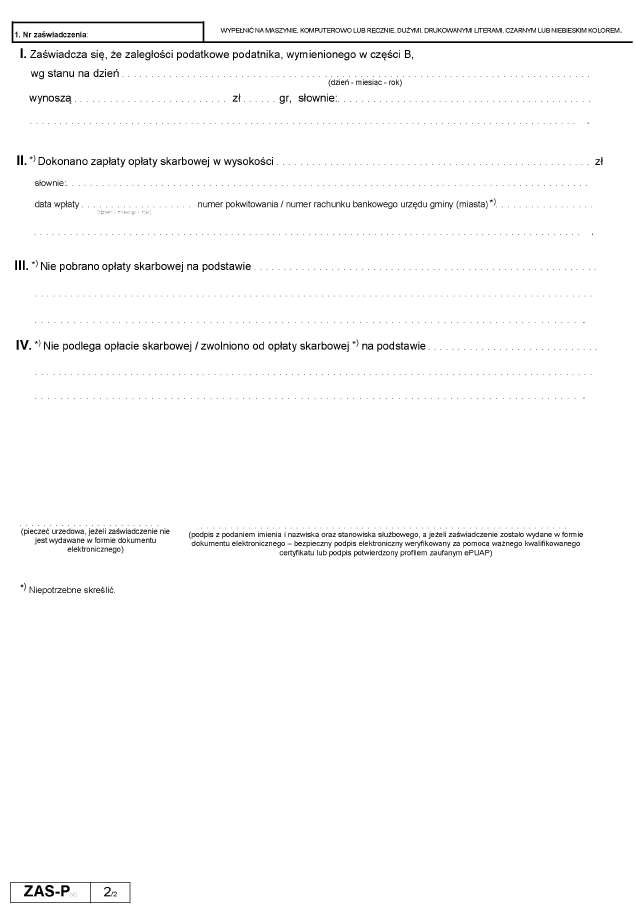

4) wysokości zaległości podatkowych podatnika – określa załącznik nr 6 do rozporządzenia;

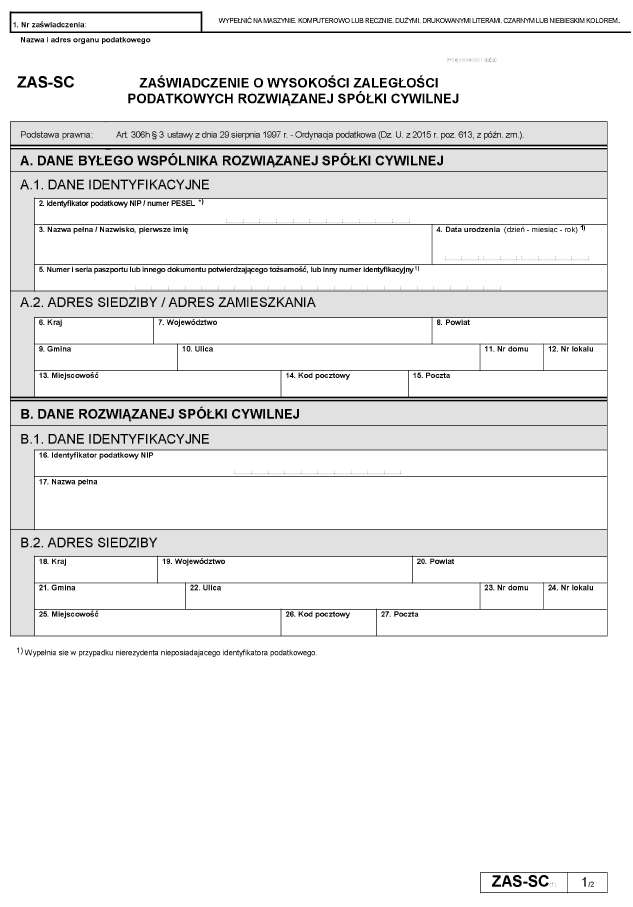

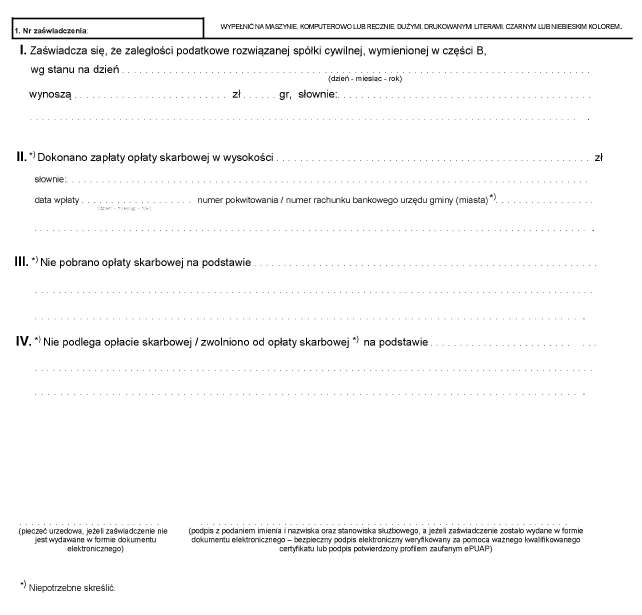

5) wysokości zaległości podatkowych rozwiązanej spółki cywilnej – określa załącznik nr 7 do rozporządzenia;

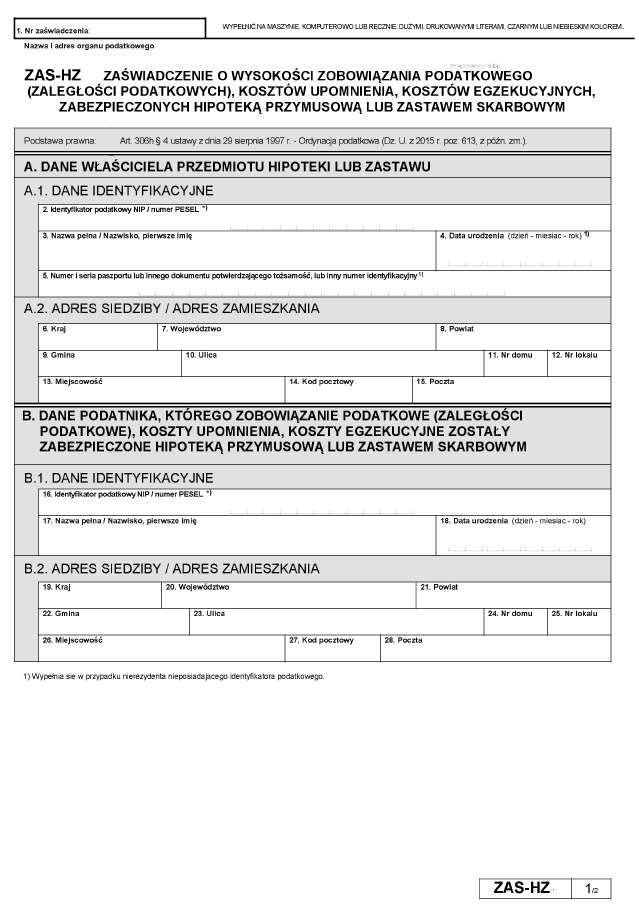

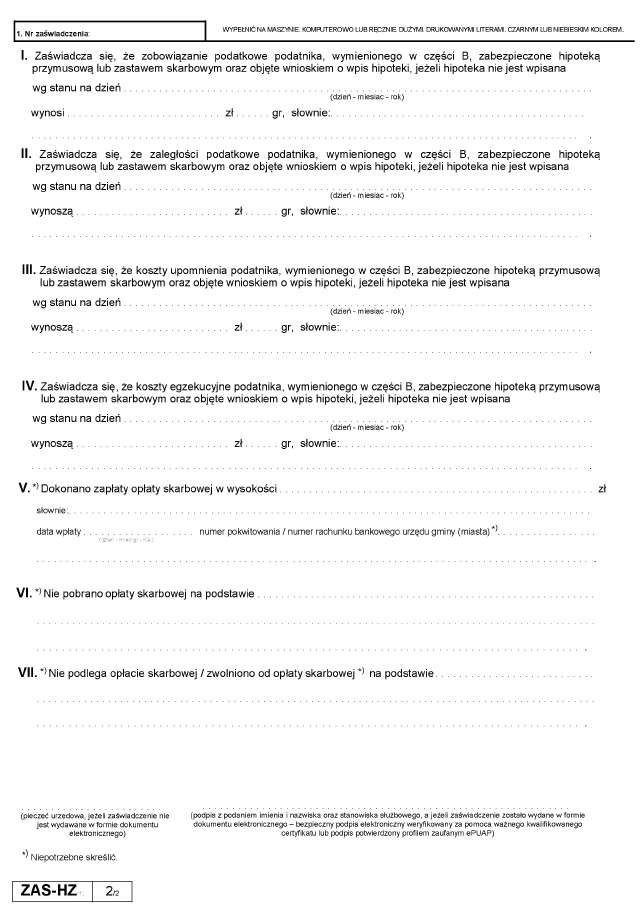

6) wysokości zobowiązania podatkowego (zaległości podatkowych), kosztów upomnienia, kosztów egzekucyjnych zabezpieczonych hipoteką przymusową lub zastawem skarbowym – określa załącznik nr 8 do rozporządzenia;

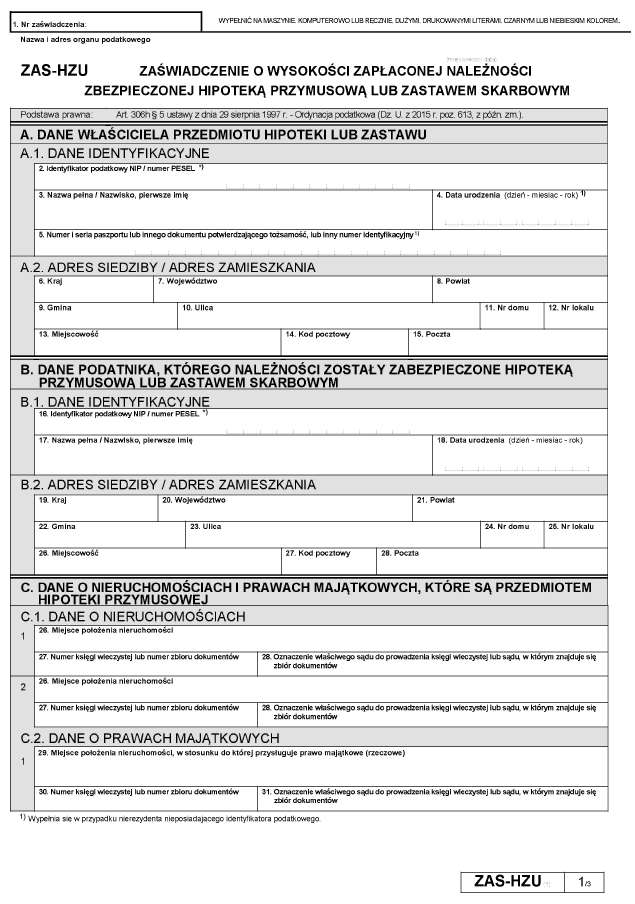

7) wysokości zapłaconej należności zabezpieczonej hipoteką przymusową lub zastawem skarbowym – określa załącznik nr 9 do rozporządzenia.

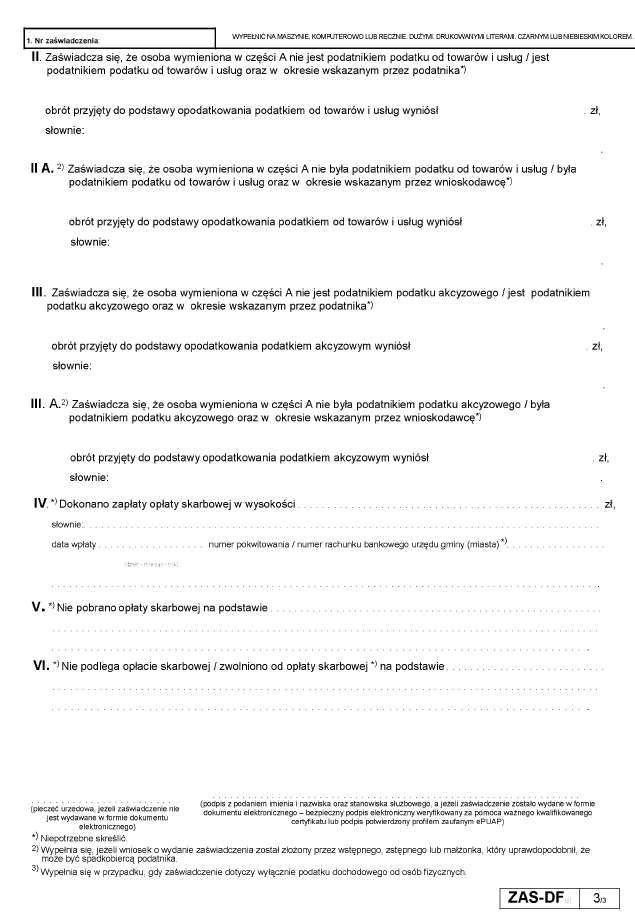

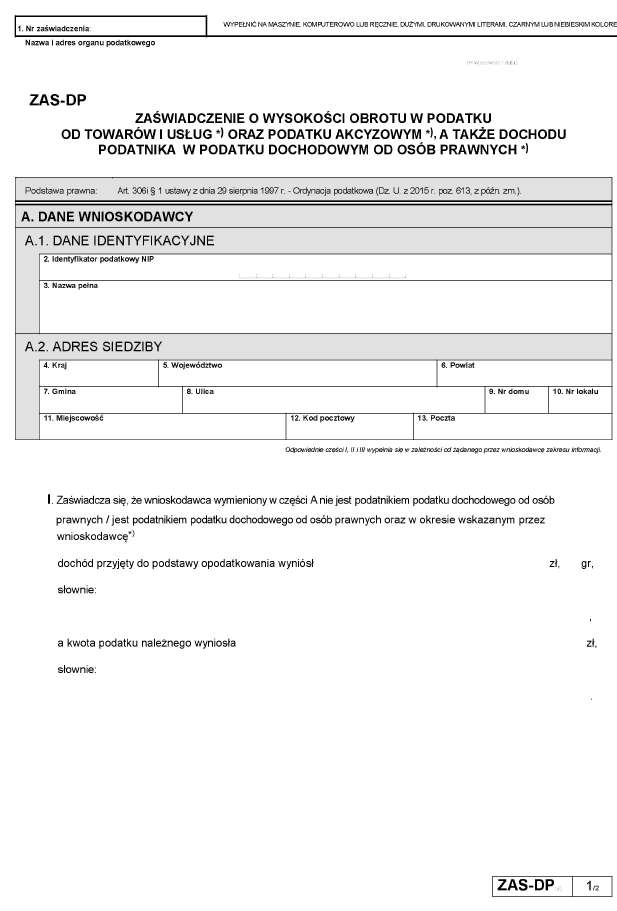

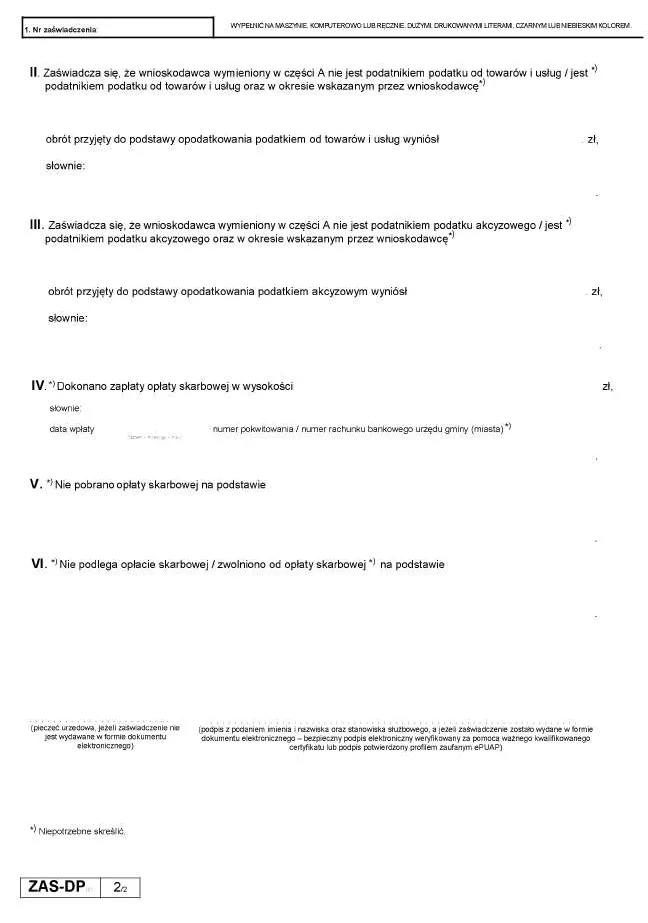

8) wysokości obrotu w podatku od towarów i usług oraz podatku akcyzowym, a także dochodu podatnika w podatku dochodowym od osób fizycznych – określa załącznik nr 10 do rozporządzenia;

9) wysokości obrotu w podatku od towarów i usług oraz podatku akcyzowym, a także dochodu podatnika w podatku dochodowym od osób prawnych – określa załącznik nr 11 do rozporządzenia;

§ 12. [Wzór oświadczenia małżonka podatnika o pozostawaniu z podatnikiem we wspólności majątkowej]

§ 13. [Wejście w życie]

Minister Finansów: P. Szałamacha

1) Minister Finansów kieruje działem administracji rządowej - finanse publiczne, na podstawie § 1 ust. 2 pkt 2 rozporządzenia Prezesa Rady Ministrów z dnia 17 listopada 2015 r. w sprawie szczegółowego zakresu działania Ministra Finansów (Dz. U. poz. 1900).

2) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2015 r. poz. 699, 978, 1197, 1269, 1311, 1649, 1923, 1932 i 2184.

3) Niniejsze rozporządzenie było poprzedzone rozporządzeniem Ministra Finansów z dnia 22 grudnia 2011 r. w sprawie zaświadczeń wydawanych przez organy podatkowe (Dz. U. Nr 293, poz. 1726), które traci moc z dniem wejścia w życie niniejszego rozporządzenia, w związku z wejściem w życie ustawy z dnia 10 stycznia 2014 r. o zmianie ustawy o informatyzacji działalności podmiotów realizujących zadania publiczne oraz niektórych innych ustaw (Dz. U. poz. 183 oraz z 2015 r. poz. 1311).

Załączniki do rozporządzenia Ministra Finansów

z dnia 29 grudnia 2015 r. (poz. 2355)

Załącznik nr 1

REJESTR ZAŚWIADCZEŃ

Załącznik nr 2

EWIDENCJA PRZEKAZANYCH LUB OTRZYMANYCH INFORMACJI W SPRAWACH ZAŚWIADCZEŃ

Załącznik nr 3

ZAS-W

Załącznik nr 4

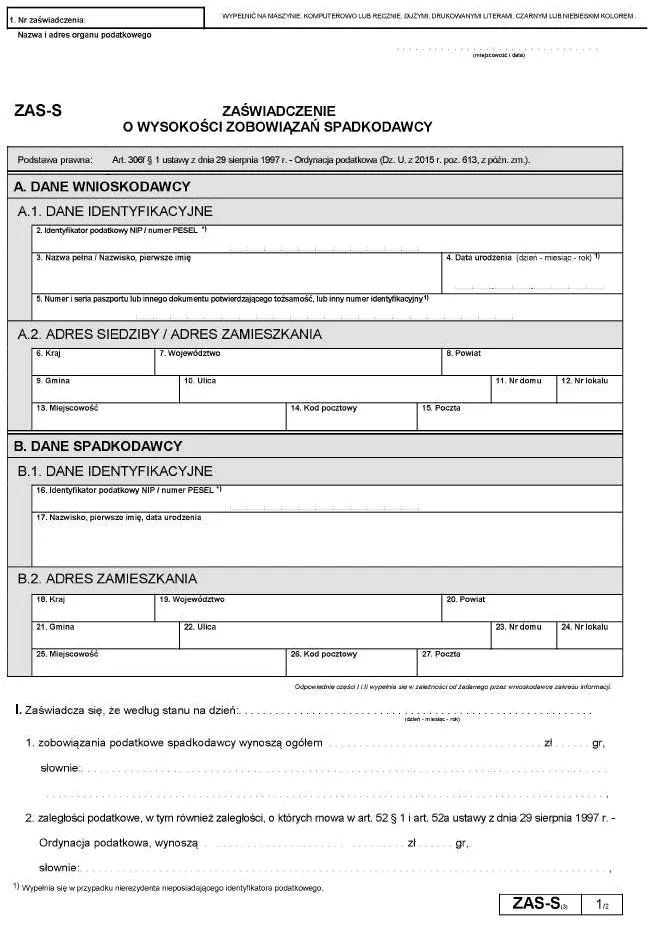

ZAS-S

Załącznik nr 5

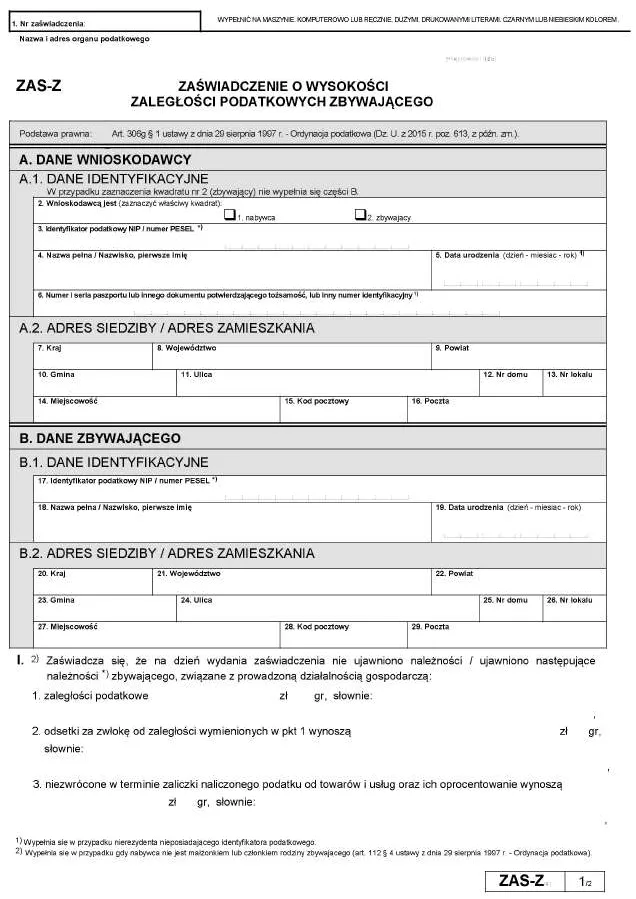

ZAS-Z

Załącznik nr 6

ZAS-P

Załącznik nr 7

ZAS-SC

Załącznik nr 8

ZAS-HZ

Załącznik nr 9

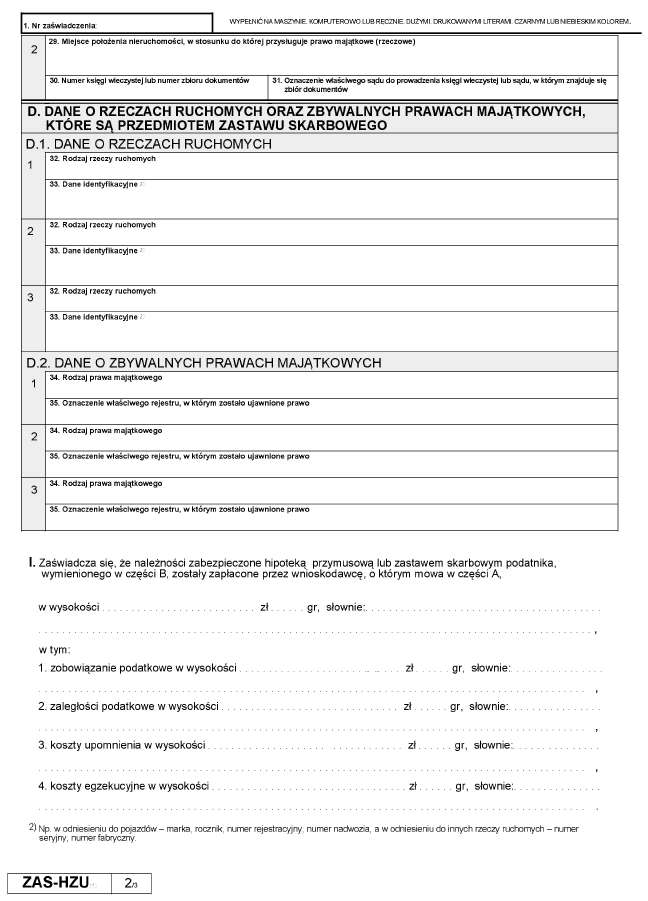

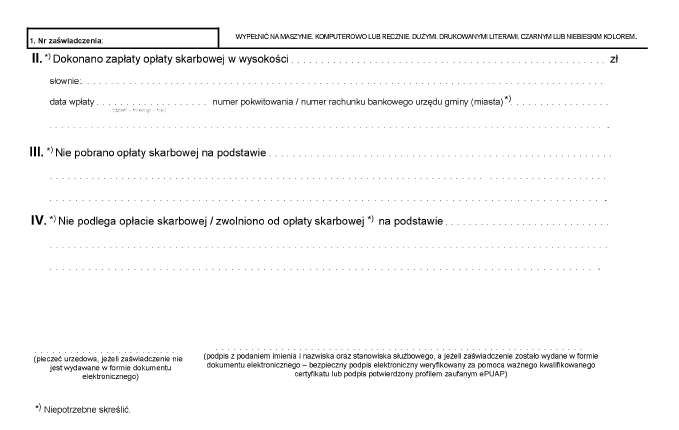

ZAS-HZU

Załącznik nr 10

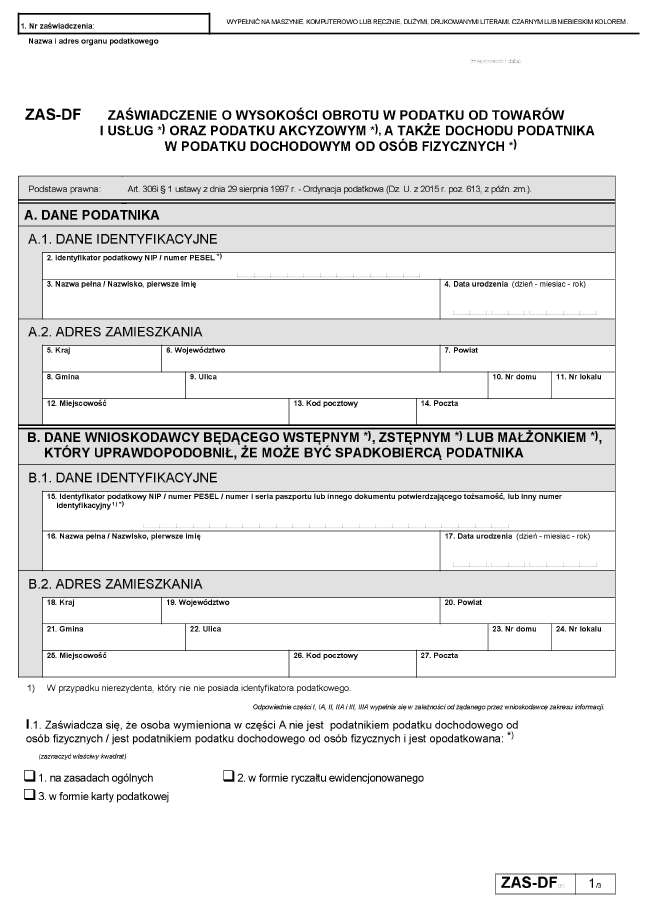

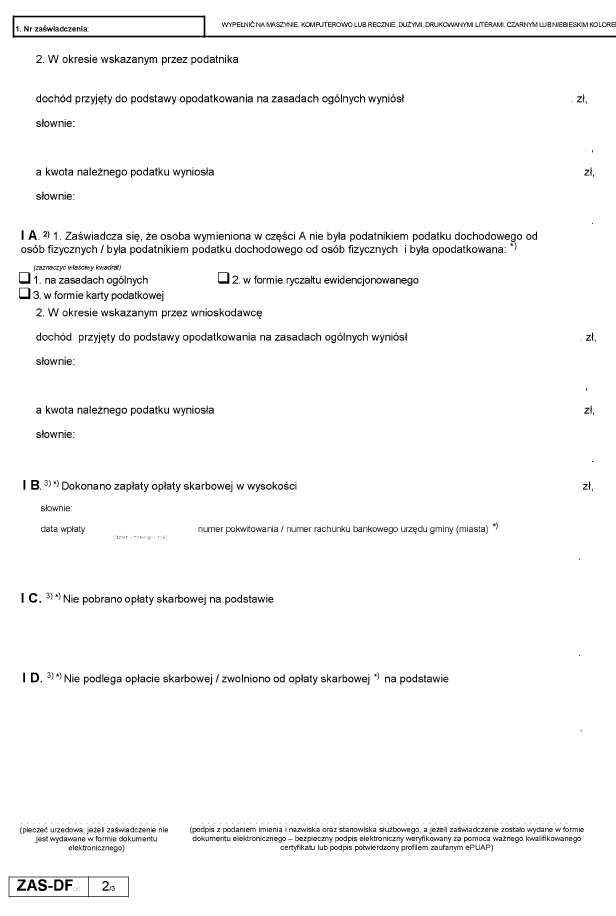

ZAS-DF

Załącznik nr 11

ZAS-DP

Załącznik nr 12

ORD-M

- Data ogłoszenia: 2015-12-31

- Data wejścia w życie: 2016-01-01

- Data obowiązywania: 2019-12-04

- Dokument traci ważność: 2020-04-23

- ROZPORZĄDZENIE MINISTRA ROZWOJU I FINANSÓW z dnia 10 lutego 2017 r. zmieniające rozporządzenie w sprawie zaświadczeń wydawanych przez organy podatkowe

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 23 lutego 2018 r. zmieniające rozporządzenie w sprawie zaświadczeń wydawanych przez organy podatkowe

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 27 listopada 2019 r. zmieniające rozporządzenie w sprawie zaświadczeń wydawanych przez organy podatkowe

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA