PPK 2019 - informacje dla zleceniobiorców

REKLAMA

REKLAMA

Problem

Zatrudniam wyłącznie na umowy zlecenia 40 zleceniobiorców. Nie zatrudniam nikogo na umowę o pracę. Za 34 zleceniobiorców odprowadzam tylko składki zdrowotne. Za 6 zleceniobiorców odprowadzam obowiązkowe składki emerytalno-rentowe. Czy będę miał obowiązek utworzenia pracowniczego planu kapitałowego i opłacania składki z tego tytułu? Jeśli tak, to od kiedy mnie on obejmie?

REKLAMA

Rada

Zatrudnianie osób wyłącznie na podstawie umów zlecenia nie wyłącza obowiązku utworzenia przez zleceniodawcę pracowniczego planu kapitałowego (PPK). Jednak ustalając, czy i kiedy obowiązek ten powstanie, należy uwzględnić tylko tych zleceniobiorców, którzy z tytułu umowy zlecenia obowiązkowo podlegają ubezpieczeniom emerytalnemu i rentowym. Zatem przy założeniu niezmienności stanu zatrudnienia i sytuacji ubezpieczeniowej zleceniobiorców oraz przy braku ustawowych wyłączeń do tworzenia PPK zleceniodawca będzie miał obowiązek utworzenia PPK i dokonywania wpłat do PPK dopiero od II kwartału 2021 r.

Polecamy: Kodeks pracy 2019 – Nowe Wydanie. Praktyczny komentarz z przykładami

Uzasadnienie

Ustawa o pracowniczych planach kapitałowych (dalej: ustawa o PPK) nałożyła obowiązek utworzenia PPK nie tylko na pracodawców, ale również m.in. na zleceniodawców. Zgodnie z art. 2 ust. 1 pkt 21 ustawy o PPK zleceniodawca jest bowiem "podmiotem zatrudniającym".

REKLAMA

Wymienione przez ustawodawcę grupy podmiotów definiowanych jako podmioty zatrudniające są wzajemnie równorzędne. Oznacza to, że zasadniczo już sam fakt posiadania statusu czy to pracodawcy, czy zleceniodawcy powoduje konieczność stosowania przepisów ustawy o PPK. Nie ma zatem znaczenia - jak w opisanym problemie - że dany podmiot w ogóle nie zatrudnia na podstawie umowy o pracę, ale ma zawarte jedynie umowy zlecenia i jest płatnikiem składek z tego tytułu.

Dla stosowania ustawy o PPK nie ma znaczenia fakt, że zleceniodawca nie zatrudnia - równolegle ze zleceniobiorcami - żadnych osób na podstawie umowy o pracę.

Istotne jest jednak, by prawidłowo ustalić krąg zleceniobiorców w rozumieniu ustawy o PPK (nie każda umowa zlecenia ma znaczenie w PPK). Jest to niezbędne w celu ustalenia właściwego terminu, od którego ustawa o PPK ma zastosowanie wobec danego zleceniodawcy, a także wyznaczenia kręgu osób (zleceniobiorców), które mają prawo uczestniczyć w PPK.

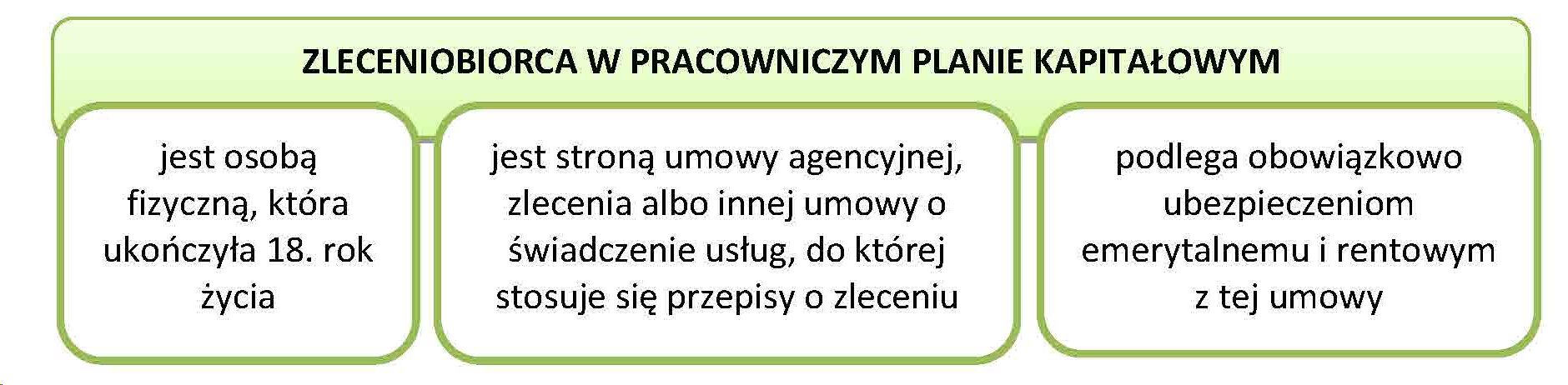

W ramach PPK należy uwzględnić wyłącznie zleceniobiorcę-osobę fizyczną, która łącznie spełnia następujące warunki:

- ma ukończony 18 rok życia,

- wykonuje pracę na podstawie umowy agencyjnej lub umowy zlecenia albo innej umowy o świadczenie usług, do której zgodnie z przepisami Kodeksu cywilnego stosuje się przepisy dotyczące zlecenia,

- podlega obowiązkowo ubezpieczeniom emerytalnemu i rentowym z tytułu umowy łączącej zleceniodawcę i zleceniobiorcę.

W systemie PPK uwzględniani są tylko ci zleceniobiorcy, którzy podlegają obowiązkowo ubezpieczeniom społecznym z umowy zlecenia.

Zleceniobiorca w rozumieniu ustawy o PPK

Istotne jest zatem to, by zleceniobiorca podlegał obowiązkowo ubezpieczeniom emerytalnemu i rentowym z danej umowy zlecenia. Na potrzeby PPK zleceniodawca nie uwzględnia więc zleceniobiorców, którzy:

- są studentami i nie ukończyli 26 roku życia (z mocy prawa nie są oni objęci ubezpieczeniami społecznymi i ubezpieczeniem zdrowotnym z tytułu umowy zlecenia),

- podlegają ze zlecenia wyłącznie obowiązkowemu ubezpieczeniu zdrowotnemu (w razie zbiegu tytułów do ubezpieczeń),

- podlegają obowiązkowemu ubezpieczeniu zdrowotnemu oraz dobrowolnie ubezpieczeniom emerytalnemu i rentowym z umowy zlecenia (w razie zbiegu tytułów do ubezpieczeń i złożenia wniosku o objęcie dobrowolnymi ubezpieczeniami emerytalnym i rentowymi).

Firma zatrudnia na podstawie umowy zlecenia 31-letniego informatyka. Zleceniobiorca w tym samym czasie pozostaje w stosunku pracy z innym płatnikiem składek i uzyskuje wynagrodzenie miesięczne w wysokości 5000 zł. Informatyk wystąpił do zleceniodawcy o objęcie go dobrowolnie ubezpieczeniami emerytalnym, rentowymi - a w rezultacie także obowiązkowym ubezpieczeniem wypadkowym. Pomimo opłacania składek na ubezpieczenia społeczne za tego zleceniobiorcę zleceniodawca nie uwzględnia go w PPK.

Prawidłowe ustalenie liczby zleceniobiorców (czyli uwzględnienie wyłącznie zleceniobiorców spełniających wymienione wyżej warunki) zdecyduje o terminie, od którego ustawa o PPK będzie miała wobec nich zastosowanie. Należy dodać, że ustala się łączną liczbę "osób zatrudnionych" zdefiniowanych w art. 2 ust. 1 pkt 18 ustawy o PPK (czyli zlicza się m.in. zleceniobiorców, pracowników, członków rad nadzorczych, chałupników - podlegających obowiązkowo ubezpieczeniom emerytalnemu i rentowym). Przy określaniu liczby zleceniobiorców nie ma znaczenia, czy umowa zlecenia jest zawarta na czas określony, czy na czas nieokreślony. Nie ma też znaczenia wysokość wynagrodzenia zleceniobiorcy.

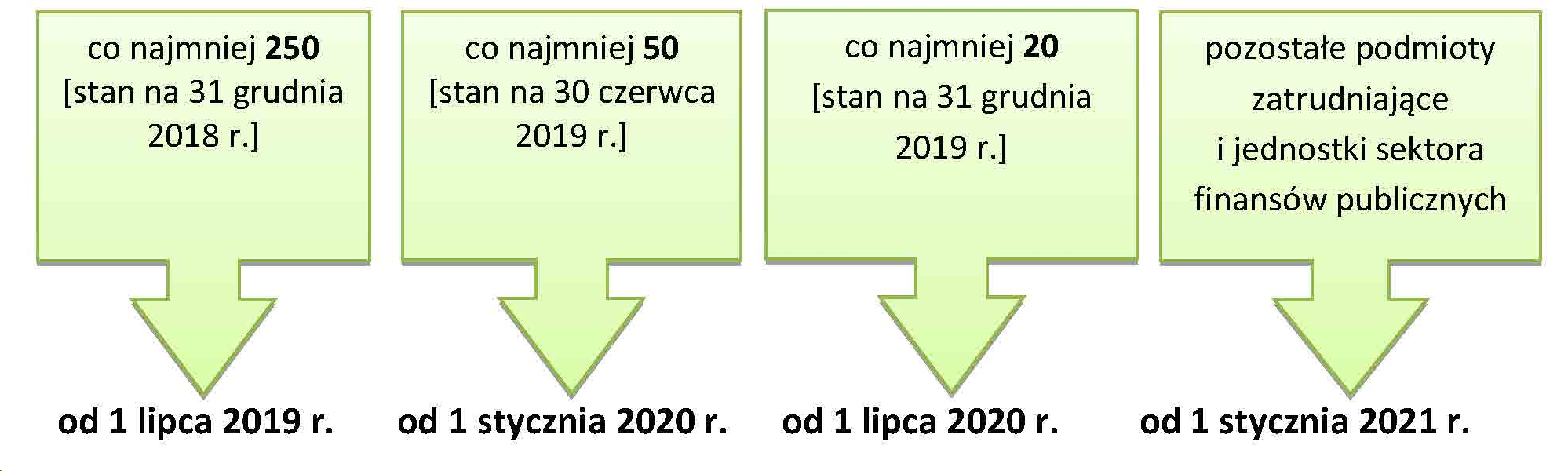

Przypomnijmy, że ustawa o pracowniczych planach kapitałowych obejmie kolejno:

- od 1 lipca 2019 r. - podmioty, które zatrudniają co najmniej 250 osób na 31 grudnia 2018 r.,

- od 1 stycznia 2020 r. - podmioty zatrudniające co najmniej 50 osób na 30 czerwca 2019 r.,

- od 1 lipca 2020 r. - podmioty zatrudniające co najmniej 20 osób na 31 grudnia 2019 r.,

- od 1 stycznia 2021 r. - pozostałe podmioty oraz jednostki sektora finansów publicznych.

Liczba osób zatrudnionych a stosowanie ustawy o PPK

Przy założeniu, że w sytuacji przedstawionej w problemie stan zatrudnienia oraz warunki dotyczące podlegania obowiązkowym ubezpieczeniom emerytalnemu i rentowym przez zleceniobiorców (6 osób) nie ulegną zmianie, będą Państwo objęci ustawą o PPK dopiero od 1 stycznia 2021 r. i zasadniczo dopiero w II kwartale 2021 r., jako podmiot zatrudniający, będą Państwo zobowiązani:

- utworzyć PPK (tj. przede wszystkim zawrzeć umowę o zarządzanie PPK i umowę o prowadzenie PPK) oraz

- rozpocząć odprowadzanie miesięcznych wpłat do PPK za zleceniobiorców.

Nie ma zatem znaczenia ogólna liczba Państwa zleceniobiorców (40 osób), lecz liczba zleceniobiorców podlegających z tego tytułu obowiązkowym ubezpieczeniom emerytalno-rentowym (6 osób).

Firma zatrudnia na podstawie umów zlecenia 40 zleceniobiorców, przy czym tylko 6 z nich podlega obowiązkowo ubezpieczeniom społecznym. 20 zleceniobiorców to studenci poniżej 26 roku życia. Załóżmy, że do końca 2019 r. 15 zleceniobiorców utraci status studenta. Ustawa o PPK zacznie zatem obowiązywać firmę już od 1 lipca 2020 r., ponieważ na 31 grudnia 2019 r. firma będzie zatrudniała łącznie 21 zleceniobiorców podlegających obowiązkowo ubezpieczeniom społecznym z umów zlecenia.

Do pracowniczego planu kapitałowego z mocy prawa zostaną włączeni zleceniobiorcy w wieku od 18 lat, a przed ukończeniem 55 roku życia. Zleceniobiorcy w wieku od 55 lat, a przed ukończeniem 70 roku życia, którzy chcą oszczędzać w PPK, będą musieli złożyć zleceniodawcy deklarację o dokonywaniu wpłat do PPK. Natomiast zleceniobiorcy, którzy ukończyli 70 rok życia, nie będą mogli rozpocząć oszczędzania w PPK.

Zleceniodawca nie podlegałby przepisom ustawy o PPK, gdyby zgodnie z ustawą z 6 marca 2018 r. - Prawo przedsiębiorców miał status mikroprzedsiębiorcy, a wszyscy zleceniobiorcy złożyliby deklaracje o rezygnacji z dokonywania wpłat do PPK (wzór deklaracji będzie określony w przepisach wykonawczych). Przy czym deklaracje składaliby tylko ci zleceniobiorcy, którzy są uprawnieni do uczestnictwa w PPK. Zleceniodawca nie może podejmować działań zniechęcających zleceniobiorców do oszczędzania w PPK (takie zachowanie może narazić podmiot zatrudniający na sankcje karne; zob. art. 108 ustawy o PPK). Warto też wspomnieć, że z obowiązku utworzenia PPK może także zwolnić prowadzenie pracowniczego programu emerytalnego na warunkach określonych w ustawie o PPK.

PODSTAWA PRAWNA:

art. 2 ust. 1 pkt 18 lit. d, pkt 21 lit. d, art. 23, art. 108, art. 134, art. ustawy z 4 października 2018 r. o pracowniczych planach kapitałowych - Dz.U. z 2018 r. poz. 2215

art. 7 ust. 1 pkt 1 ustawy z 6 marca 2018 r. - Prawo przedsiębiorców - Dz.U. z 2018 r. poz. 646; ost.zm. Dz.U. z 2018 r. poz. 2212

REKLAMA