Budżet na 2024 r. Będzie podpis prezydenta czy wniosek do Trybunału Konstytucyjnego?

REKLAMA

REKLAMA

Ustawa budżetowa na 2024 r. została przekazana prezydentowi do podpisu 25 stycznia tego roku. 1 lutego 2024 r. upływa więc termin, w którym prezydent Andrzej Duda musi zdecydować, czy budżet podpisać, czy też – skierować go do Trybunału Konstytucyjnego. Co na ten temat mówią przepisy Konstytucji?

- Ustawa budżetowa inna niż pozostałe

- Jakie opcje ma prezydent

- Będzie wniosek do Trybunału Konstytucyjnego?

- Budżet przed Trybunałem

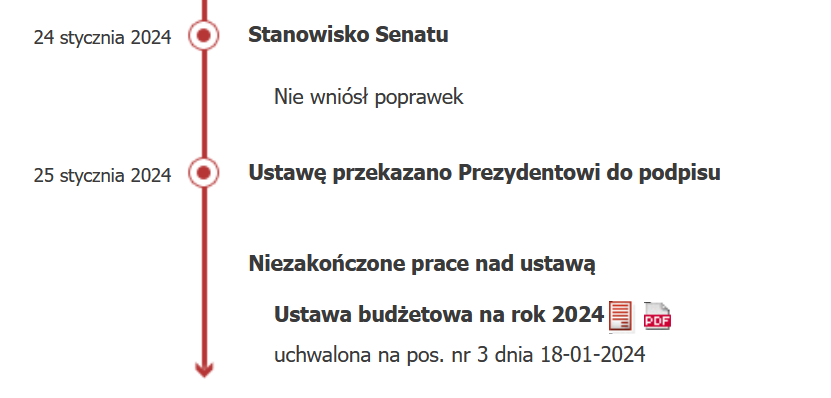

Ustawa budżetowa została uchwalona przez Sejm 18 stycznia 2024 r.; Senat nie wniósł poprawek do do niej 24 stycznia. Wobec tego już następnego dnia marszałek Sejmu Szymon Hołownia przekazał budżet prezydentowi do podpisu. Konstytucja daje głowie państwa siedem dni na podjęcie decyzji odnośnie ustawy budżetowej: prezydent może ją podpisać albo wystąpić do Trybunału Konstytucyjnego z wnioskiem o stwierdzenie zgodności budżetu z Konstytucją. W przeciwieństwie natomiast do innych ustaw prezydent nie ma prawa zawetować ustawy budżetowej.

REKLAMA

REKLAMA

O wysłaniu ustawy budżetowej prezydentowi marszałek Sejmu Szymon Hołownia poinformował na platformie X (d. Twitter) w środę 24 stycznia:

Wysłałem uchwalony przez Sejm i Senat budżet do Prezydenta. Podwyżki dla nauczycieli i pracowników służby publicznej. 3 mld zł na onkologię i psychiatrię dziecięcą oraz pieniądze na telefon zaufania dla dzieci. Do przodu! pic.twitter.com/daEyKLwgWj

January 24, 2024

Na stronach internetowych Sejmu widnieje jednak informacja, że budżet został prezydentowi przekazany dzień później – 25 stycznia. Od tego dnia biegnie 7-dniowy termin, w którym prezydent musi podjąć decyzję w sprawie budżetu. Termin ten upływa 1 lutego.

INFOR

Ustawa budżetowa inna niż pozostałe

Ustawa budżetowa uchwalana jest w sposób odmienny niż pozostałe ustawy. Różnice procedury rozpoczynają się już od inicjatywy ustawodawczej: w przypadku budżetu ma ją wyłącznie Rada Ministrów. Ma ona obowiązek przedłożyć projekt budżetu na nowy rok budżetowy najpóźniej na trzy miesiące przed rozpoczęciem tego roku.

Także w Sejmie i w Senacie prace legislacyjne nad ustawą budżetową odbywają się na nieco innych zasadach niż w przypadku pozostałych ustaw. Senat ma na uchwalenie poprawek do budżetu 20 dni (w przypadku innych ustaw jest to termin 30-dniowy); nie przysługuje mu ponadto prawo do odrzucenia budżetu w całości. Prace parlamentarne nad budżetem muszą zakończyć się ciągu 4 miesięcy od dnia przedłożenia Sejmowi projektu ustawy budżetowej. Jeżeli tak się nie stanie, prezydent ma prawo zarządzić skrócenie kadencji Sejmu (a co za tym idzie i Senatu). Zarządzenie skrócenia kadencji to inaczej – potocznie – rozwiązanie parlamentu.

Odmienności procedury przyjmowania budżetu występują wreszcie wtedy, gdy uchwalona ustawa budżetowa trafia do podpisu prezydenta.

Jakie opcje ma prezydent

Kiedy ustawa budżetowa trafia do prezydenta, ma on do wyboru dwa rozwiązania. Może mianowicie:

- ustawę budżetową podpisać, albo

- zwrócić się do Trybunału Konstytucyjnego o stwierdzenie zgodności budżetu z Konstytucją.

W przeciwieństwie do każdej innej ustawy, prezydent nie ma natomiast prawa odmówić podpisania ustawy budżetowej i przekazania jej Sejmowi do ponownego rozpatrzenia.

Przepisy Konstytucji pozostawiają prezydentowi 7-dniowy termin na podjęcie decyzji co do ustawy budżetowej. W przypadku pozostałych ustaw jest to termin 21-dniowy.

Prezydent, jeżeli zdecyduje się podpisać ustawę budżetową, może już po złożeniu pod nią podpisu skierować ją do Trybunału Konstytucyjnego w normalnym trybie kontroli następczej.

REKLAMA

Będzie wniosek do Trybunału Konstytucyjnego?

O tym, że prezydent Andrzej Duda rozważa przekazanie ustawy budżetowej do Trybunału Konstytucyjnego mogły świadczyć jego wypowiedzi bezpośrednio po uchwaleniu budżetu. – W momencie, w którym ta ustawa do mnie przyjdzie, będzie poddana pełnej analizie, właśnie od strony konstytucyjnej, zarówno merytorycznej, jak i proceduralnej, ale to będzie jedyny aspekt, pod jakim będziemy to oceniali – zapowiedział wtedy. Zdaniem prezydenta „kwestią, którą prezydent może i powinien rozpatrywać, jest kwestia zgodności działania rządu z konstytucją i parlamentu w związku z budżetem, czyli kwestia zgodności samego budżetu z konstytucją, jak również procedury, w której ten budżet będzie przyjęty”.

To stanowisko potwierdza zastępca szefa Kancelarii Prezydenta Piotr Ćwik. Po przekazaniu ustawy budżetowej prezydentowi – zadeklarował – „zostanie zbadana ścieżka legislacyjna – bo w tym zakresie prezydent ją bada – i prezydent budżet podpisze. Należy oczekiwać, że stanie się to bez zbędnej zwłoki, w terminach, które prezydenta do tego obligują”.

Budżet przed Trybunałem

W razie gdy prezydent wystąpi do Trybunału Konstytucyjnego z wnioskiem w sprawie zgodności ustawy budżetowej z Konstytucją, Trybunał ma obowiązek wydać orzeczenie maksymalnie w ciągu 2 miesięcy od złożenia prezydenckiego wniosku.

Jeżeli TK orzeknie, że budżet jest niezgodny z Konstytucją prezydent będzie miał obowiązek odmówić podpisania ustawy budżetowej; jeżeli natomiast TK uzna budżet za zgodny z Konstytucją – prezydent będzie musiał go podpisać.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA