Nadchodzi obniżka rat kredytów hipotecznych, coraz większa ulga dla budżetów gospodarstw domowych. O ile niższe raty kredytów [wyliczenia]

REKLAMA

REKLAMA

Ujmując rzecz ściślej – spadać będzie rata odsetkowa kredytów na zakup mieszkania lub domu. Rychły spadek zapowiada trend spadkowy notowań wskaźników referencyjnych – WIBOR i WIRON, które warunkują oprocentowanie kredytów hipotecznych – przynajmniej tych zaciąganych według formuły zmiennej stopy procentowej, czyli zdecydowanej większości spłacanych aktualnie hipotek.

- Nie ma wciąż obniżki stóp procentowych NBP, ale wskaźniki referencyjne WIBOR i WIRON już spadają

- RPP stóp nie zmieniła, ale oprocentowanie kredytów hipotecznych i tak spada

- W grudniu stopy nie mienione, ale perspektywa obniżek bliska

- Kredyty hipoteczne oprocentowane z WIBOR: o ile spadnie odsetkowa część raty

- Raty nowo udzielanych kredytów znacząco spadły

Od października 2023 r. stopy procentowe w Polsce pozostają na tym samym poziomie, a to oznacza między innymi wciąż niezmiennie wysokie oprocentowanie kredytów.

REKLAMA

REKLAMA

Jednak w przypadku kredytów hipotecznych gdzie ważną rolę odgrywa aktualne notowanie wskaźnika referencyjnego WIBOR już obserwujemy ruchu w dół. Im bliższa według prognoz będzie decyzja RPP o obniżce stóp NBP, tym szybszy będzie ten spadek a raty odsetkowe będą niższe.

Bo WIBOR wpływający na oprocentowanie kredytów hipotecznych już ruszył w dół, pod spodziewaną obniżkę stóp. Czy nastąpi ona już w lutym 2025 czy dopiero w II kwartale - to zdecyduje jedynie o tempie z jakim trend zniżki oprocentowania będzie następował. Ważne i warte obserwowania są dane makro, zwłaszcza tzw. szybkie szacunki GUS odnośnie miesięcznej inflacji oraz dynamika wrostku średniej krajowej i produktu krajowego brutto.

Z formalnego punktu widzenia stopy procentowe NBP wpływają bezpośrednio tylko na kredyty konsumpcyjne. Dzieje się tak za sprawą maksymalnego dopuszczalnego prawem oprocentowania takich kredytów. Wynosi ono od października 18,50 procent gdyż jest liczone według schematu stopa referencyjna NBP plus 3,50 procent i razy dwa.

Ponieważ stopa referencyjna od października wynosi 5,75 proc., dlatego większość szybkich kredytów i pożyczek, a także karty kredytowe objęte są oprocentowaniem 18,50 proc.

Zmieni się ono dopiero gdy Rada Polityki Pieniężnej obniży stopę referencyjną; jeśli o 0,25 punktu procentowego, to maksymalne oprocentowanie kredytów konsumpcyjnych musi spaść o 0,5 procent – z obecnych 18,5 proc. do 18 proc.

Ale gdyby np. RPP zdecydowała się na poważniejszą obniżkę, np. o cały 1,00 proc., to wówczas maksymalne oprocentowanie kredytów spadłoby z dnia na dzień o całe 2 proc. – z obecnych 18,7 proc. do 16,5 proc.

REKLAMA

Nie ma wciąż obniżki stóp procentowych NBP, ale wskaźniki referencyjne WIBOR i WIRON już spadają

Rzecz jasna maksymalne oprocentowanie kredytów nie ma zastosowania do kredytów hipotecznych. Te tradycyjnie były przez wiele lat we władaniu oprocentowania według stawek zmiennych, których kluczową część stanowi wskaźnik referencyjny – WIBOR 3M albo 6M.

Od niedawna zaś, w związku z planami zastąpienia WIBOR innym wskaźnikiem referencyjnym, wskaźnik WIRON.

Ponadto w ostatnich latach banki zostały zobligowane do oferowania kredytów hipotecznych o stałej stopie procentowej. Ta stała stopa ustalana jest na okres od czterech do siedmiu lat i w tym okresie jest niezmienna.

Tymczasem w przypadku WIBOR i WIRO, zgodnie z treścią umów kredytowych bieżące oprocentowanie – a tym samym rata odsetkowa – jest aktualizowana do notowań rynkowych raz na trzy czy raz na sześć miesięcy.

Notowania rynkowe WIBOR i WIRON nie zależą wprost od stóp procentowych, ale antycypują zmiany zarządzane przez RPP wyprzedzająco. Gdy rynek spodziewa się w określonym czasie wzrostu stóp, wskaźniki idą w górę a wraz z nimi oprocentowanie i raty odsetkowe kredytów.

Tak było np. w okresie pażdziernik 2023 – styczeń 2024 gdy rynek był niemal na 100 proc. przekonany, że RPP stóp obniżać ni będzie.

Gdy z kolei rynek spodziewa się rychłej obniżki stóp, wskaźniki WIBOR i WIRON w notowaniach rynkowych idą w dół. W konsekwencji w bliskim czasie można spodziewać się obniżenia oprocentowania kredytów udzielanych według stopy zmiennej, a w następstwie – rat odsetkowych.

I tak się właśnie zaczęło dziać teraz – choć RPP jeszcze stóp nie obniża, ale z dużym prawdopodobieństwem obniżki dokona w marcu albo w II kwartale 2024 r. Tak więc już antycypując te zmiany można zauważyć ruch notowań wskaźników referencyjnych w dół.

Na konkretnych wyliczeniach pokazuje to Jarosław Sadowski, Dyrektor Departamentu Analiz rankomat.pl.

RPP stóp nie zmieniła, ale oprocentowanie kredytów hipotecznych i tak spada

RPP po raz kolejny nie zmieniła poziomu stóp procentowych, jednak oprocentowanie kredytów hipotecznych zaczęło spadać – mówi Jarosław Sadowski.

W przypadku kredytów z oprocentowaniem zmiennym chodzi o te, dla których stawką bazową jest WIBOR 6M. Ta stawka spadła bowiem do najniższego w tym roku poziomu 5,78%.

W przypadku kredytów z oprocentowaniem stałym dotyczy to nowo udzielanych kredytów.

Z danych NBP wynika, że średnie oprocentowanie stałe dla wypłaconych kredytów spadło z 7,87% w lipcu do 7,29% w październiku (najnowsze dostępne dane).

Z wyliczeń Rankomat.pl wynika, że dzięki temu rata przeciętnego kredytu, czyli na 400 000 zł na okres 30 lat, spadła z 2 899 zł do 2 740 zł, czyli o 159 zł.

W grudniu stopy nie mienione, ale perspektywa obniżek bliska

Dyrektor Departamentu Analiz rankomat.pl podkreśla, że co prawda w grudniu RPP pozostawiła stopy procentowe na wcześniejszym poziomie, tym niemniej wygląda na to, że obniżkę zobaczymy w ciągu najbliższych sześciu miesięcy..

– Tak przynajmniej uważają banki, które wspólnie ustalają poziom stawki WIBOR 6M. Ta stawka odzwierciedla bowiem przewidywania dotyczące tego, co będzie działo się ze stopami procentowymi w ciągu najbliższych 6 miesięcy – mówi Jarosław Sadowski.

– Do niedawna jej poziom pozostawał stabilny i wynosił ok. 5,85%. Od listopada powoli zaczął się jednak obniżać. Obecnie wynosi 5,78%, co jest najniższym poziomem w tym roku i bardzo prawdopodobne, że nadal będzie spadać – dodaje ekspert.

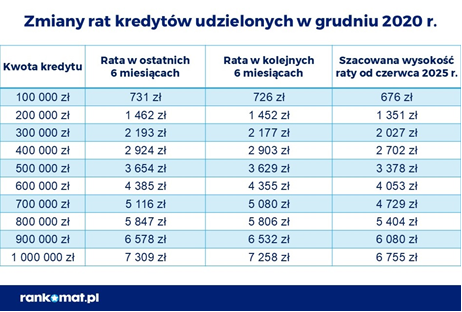

Kredyty hipoteczne oprocentowane z WIBOR: o ile spadnie odsetkowa część raty

Ten spadek przekłada się na wysokość oprocentowania kredytów hipotecznych ze stawką zmienną, czyli przede wszystkim kredytów w trakcie spłaty, zauważa Jarosław Sadowski.

Wspomniany spadek stawki WIBOR 6M spowoduje nieznaczne obniżenie raty.

Obniżka rat kredytów hipotecznych

Obniżka rat kredytów hipotecznych

Materiały prasowe

W przypadku kredytu udzielonego w grudniu 2020 r., na kwotę 400 000 zł na okres 30 lat, rata spadnie z 2 923 zł do 2 903 zł, czyli zaledwie o 20 zł.

– To jednak dopiero początek. Notowania kontraktów terminowych wskazują, że za sześć miesięcy WIBOR 6M może wynosić 4,97%. W takim przypadku rata spadłaby do 2 702 zł, czyli o 201 zł w porównaniu z dotychczasowym poziomem – wylicza ekspert.

Raty nowo udzielanych kredytów znacząco spadły

Mocniejsze spadki oprocentowania obserwujemy w przypadku nowo udzielanych kredytów hipotecznych z oprocentowaniem stałym. Z danych NBP wynika, że średnie oprocentowanie stałe dla wypłaconych już kredytów spadło z 7,87% w lipcu do 7,29% w październiku. W rezultacie rata przeciętnego kredytu spadła z 2 899 zł do 2 740 zł, a więc o 159 zł.

Warto też dodać, że obecnie oferty są jeszcze lepsze niż w październiku.

Dla przykładu oprocentowanie stałe przy wysokim wkładzie własnym (powyżej 20%) wynosi: w Alior Banku 6,62%, w PKO BP 6,64%, w Velo Banku 6,79%, a w ING Banku Śląskim 6,83% - wylicza Jarosław Sadowski, Dyrektor Departamentu Analiz rankomat.pl.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA