Druga waloryzacja emerytur 2024. Ile wyniesie wskaźnik waloryzacji, o ile wzrosną emerytury [wyliczenia]

REKLAMA

REKLAMA

Rząd Donalda Tuska przygotowuje się do drugiej waloryzacji emerytur. Trwają wyliczenia, ile operacja będzie kosztować budżet państwa. Co ważne – by w ogóle doszło do drugiej waloryzacji emerytur muszą być spełnione dwa warunki: ekonomiczny i prawny.

- Od czego zależy druga waloryzacja: inflacja, średnia krajowa

- Druga waloryzacja: co jeśli inflacja spadnie poniżej 5 proc.

- Druga waloryzacja w 2024 roku: jak wpłynie na waloryzację w marcu 2025

Drugi warunek, prawny – wymaga nowelizacji ustawy o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych bowiem ustawa w obecnym kształcie przewiduje tylko jedną waloryzację emerytur i rent – z dniem 1 marca każdego roku.

REKLAMA

REKLAMA

Warunek ekonomiczny – zapowiadany był jako inflacja w pierwszej połowie roku wyższa niż 5 procent.

Od czego zależy druga waloryzacja: inflacja, średnia krajowa

Będzie on obejmował dane nie z całego roku, ale z pierwszej połowy. To oznacza, że wskaźnik nie będzie dwucyfrowy, bo teoretycznie by takim był inflacja w pierwszej połowie 2024 roku musiałaby przekraczać 10 procent, a to możliwe jest tylko teoretycznie i by zaszło w rzeczywistości musiałoby dojść do prawdziwego kataklizmu ekonomicznego.

Najprawdopodobniej poza wprowadzeniem – warunkowo, przy określonym poziomie inflacji w roku, zapewne przekraczającej 5 procent – drugiej waloryzacji, nie ulegną zmiany ustalania wysokości wskaźnika waloryzacji.

To oznacza, że także druga waloryzacja emerytur odbywać się będzie w oparciu o trzy parametry: średnioroczny wskaźnik inflacji konsumenckiej, średnioroczny wskaźnik tzw. inflacji emeryckiej oraz wzrost przeciętnego wynagrodzenia.

REKLAMA

Podstawą do zwaloryzowania będą oczywiście emerytury z miesiąca poprzedzającego waloryzację, a więc sierpnia 2024 – o ile druga waloryzacja będzie z dniem 1 września albo z września 2024 roku, to w przypadku gdyby jednak jako termin drugiej waloryzacji przyjęto w nowej ustawie dzień 1 października.

W obu przypadkach w stosunku do obecnie wypłacanych przez ZUS emerytur i rent trzeba więc będzie uwzględnić waloryzację marcową.

Druga waloryzacja: co jeśli inflacja spadnie poniżej 5 proc.

Według aktualnych prognoz ekonomistów, inflacja w pierwszej połowie roku raczej mocno nie przekroczy 5 proc., a być może nawet będzie niższa. Część ekspertów spekuluje nawet, że w związku z tym druga waloryzacja mogłaby być zarządzona nawet gdyby inflacja spadła do 4 procent.

O ile wzrosną emerytury wskutek waloryzacji marcowej wciąż jeszcze nie wiadomo, bo ostateczne dane potrzebne do jej wyliczenia GUS poda dopiero za kilka tygodni.

Zakłada się, że wskaźnik waloryzacji wyniesie 12,3 proc., co by oznaczało, że najniższa emerytura wzrośnie z obecnych 1 588,44 zł do 1783,82 zł.

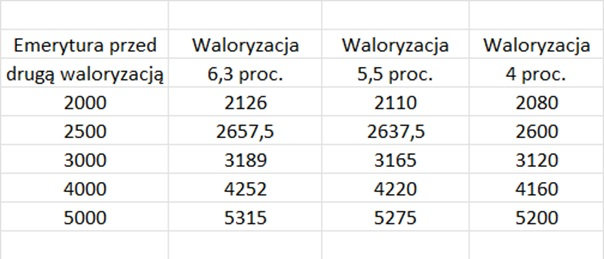

Ile wyniesie po drugiej waloryzacji? Przeanalizujmy w trzech wariantach: wskaźnik waloryzacji 6,3 proc. (inflacja na koniec grudnia 6,1 proc. z uwzględnieniem faktu, iż inflacja emerycka jest wyższa od konsumenckiej oraz płaca średnia też wzrośnie a brane jest pod uwagę 20 proc. tego wzrostu), drugi niższy – 5,5 proc. oraz trzeci, przy niskiej inflacji 4 proc.

Przy wskaźniku 6,3 proc. najniższa emerytura wzrosłaby z 1 783,82 zł do 1 896,20 zł czyli o 112,38 zł miesięcznie.

Gdyby wskaźnik drugiej waloryzacji wynosił 5,5 proc. to nowa najniższa emerytura wzrosłaby do 1 881,93 zł czyli o 98,11 zł.

Z kolei gdyby mimo niższej niż 5-procentowa inflacji zarządzono drugą waloryzację ze wskaźnikiem 4 proc., nowa najniższa emerytura wyniosłaby 1 855,17 zł i wzrosła 0 71,35 zł.

Wyliczenia dla emerytur wyższych:

Druga waloryzacja emerytur w 2024 roku

INFOR

Druga waloryzacja w 2024 roku: jak wpłynie na waloryzację w marcu 2025

Do czasu uchwalenia ostatecznych przepisów nie można też z góry założyć, że właśnie takie będą kwoty podwyższające świadczenie, a nie połowa z nich. Wskaźniki inflacji liczone są bowiem w skali roku, zaś druga waloryzacja dotyczy tylko połowy roku.

Jednak jeśli nawet wskaźnik zostanie przyjęty w odniesieniu do rocznej stopy, to będzie to miało swoje konsekwencje w waloryzacji marcowej w 2025 roku – będzie ona bowiem musiała uwzględnić wzrosty emerytur dokonane od września.

Jeśli więc okaże się przed marcową waloryzacją w przyszłym roku, że inflacja w drugiej połowie 2024 r. będzie równa lub niższa niż w pierwszej połowie 2024 roku, to w marcu 2025 r. waloryzacji emerytur może nie być wcale.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA