Warto wybrać droższą polisę

REKLAMA

REKLAMA

Wariant podstawowy ubezpieczenia, który oferuje zazwyczaj bank, w którym zaciągnęliśmy kredyt na mieszkanie, chroni nas tylko od zdarzeń losowych (np. pożaru). W większości przypadków najbardziej podstawowy zakres ubezpieczenia to koszt wynoszący maksymalnie około 0,1 proc. wartości nieruchomości. Taka polisa nie zabezpiecza wyposażenia mieszkania ani przed kradzieżą, ani przed zniszczeniem np. w czasie pożaru. Trzeba więc zastanowić się nad wykupieniem dodatkowych ubezpieczeń.

REKLAMA

Pierwszą kwestią, na którą należy zwrócić uwagę, są limity na poszczególne kategorie przedmiotów - warto je przeanalizować i zgodnie z własnym przekonaniem dokonać odpowiedniej klasyfikacji wartości wybranych elementów wyposażenia lokalu - elektroniki, cennych przedmiotów, sprzętu RTV i AGD, biżuterii, papierów wartościowych itp.

Trzeba się zorientować, czy w wybranym przez nas wariancie ubezpieczyciel pokrywa koszty zakwaterowania klienta w hotelu, w czasie gdy zniszczenia lokalu uniemożliwiają normalną w nim egzystencję oraz w jakiej formule określana jest wysokość ewentualnego świadczenia (np. odtworzeniowa - pozwalająca na odkupienie mienia tej samej klasy i wartości, co przedmioty utracone). Warte rozważenia jest również skorzystanie z ubezpieczenia odpowiedzialności cywilnej, chroniącego na wypadek zalania przez nas mieszkania sąsiada lub nieświadomego wywołania innego zdarzenia powodującego szkody u mieszkańców danego budynku (np. zrzucenie doniczki na samochód pod naszym oknem).

Najczęstsze zdarzenia, przed którymi chronią nas polisy, to:

REKLAMA

• dla wariantu podstawowego - pożar, uderzenie pioruna, powódź, gwałtowny deszcz, uderzenie statku powietrznego, zapadanie ziemi, śnieg, upadek drzew itp.;

• dla wariantu rozszerzonego - jw. plus kradzież, wandalizm.

Decydując się na wykup polisy, warto mieć na uwadze skutki niedoubezpieczenia i nadubezpieczenia mienia. Przepisy prawa ubezpieczeniowego obowiązujące w naszym kraju mówią, że możemy mieć do czynienia z wieloma wariantami określania sumy ubezpieczenia. Jeśli podana przez nas suma ubezpieczenia jest niższa od wartości naszego mienia w dniu powstania szkody, jest to klasyczne niedoubezpieczenie, odwrotnie zaś nadubezpieczenie. Z tego powodu określenie wartości ubezpieczanej nieruchomości jest niezmiernie ważne. Należy oszacować ją możliwie najdokładniej. Nie warto podawać zawyżonej wartości, ponieważ wtedy płacona przez nas składka będzie wyższa, a po wystąpieniu szkody likwidator dokona wyceny i weryfikacji. Gdy zaś zadeklarowana przez nas wartość nieruchomości będzie niższa od szacunkowej wyceny podczas likwidacji szkody, odszkodowanie zostanie wypłacone od kwoty wynikającej z umowy, więc stracimy na naszej pozornej oszczędności. Dla celów optymalnego określenia wartości ubezpieczanej nieruchomości przyjmuje się zazwyczaj iloczyn powierzchni lokalu i średniej rynkowej ceny podobnego rodzaju obiektów na danym terenie (metoda powierzchniowa) albo oblicza wartość poszczególnych kategorii przedmiotów, sumując je w całość (metoda szczegółowa). Kolejnym ważnym aspektem, o który warto zapytać, jest stosowany przez ubezpieczyciela rodzaj franszyzy. W przypadku franszyzy redukcyjnej, ustalonej na poziomie np. 1000 zł, przy wystąpieniu szkody wypłacone odszkodowanie pomniejszane jest właśnie o 1000 zł. W przypadku franszyzy integralnej, ustalonej na poziomie 1000 zł, sytuacja jest inna, bowiem do kwoty 1000 zł ubezpieczyciel nie ma obowiązku likwidowania szkody i wypłaty odszkodowania.

Z wyborem zakresu ubezpieczenia wiążą się wymogi, jakie nakłada na nas ubezpieczyciel, aby możliwe było skorzystanie z danej opcji. Najczęściej wymaganymi zabezpieczeniami są atestowane zamki w drzwiach wejściowych, odpowiedniej grubości szyby w oknach (szczególnie na parterze) oraz udokumentowanie bieżącej konserwacji obiektu. Warto wiedzieć także, że bezszkodowość ubezpieczenia oraz fakt posiadania u danego ubezpieczyciela więcej aniżeli tylko jednej polisy uprawnia nas do skorzystania z preferencji w postaci obniżenia kosztu składki. Na obniżki możemy liczyć, jeśli posiadamy u danego ubezpieczyciela OC albo AC pojazdu, polisę na życie albo, kosztujące zaledwie kilkadziesiąt złotych, ubezpieczenie OC w życiu prywatnym.

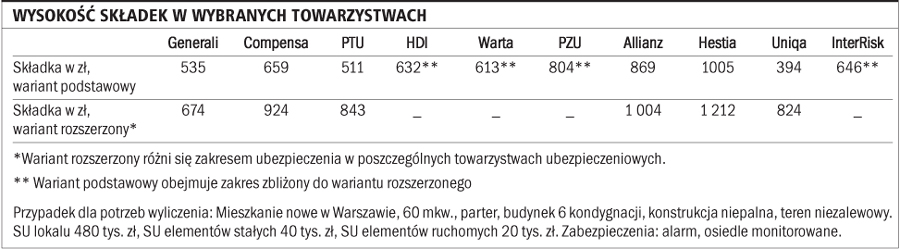

Wysokość składek w wybranych towarzystwach

TOMASZ LITWINIUK

główny analityk TotalMoney.pl

REKLAMA