PPK 2019 - składki podstawowe, dodatkowe i maksymalne

REKLAMA

REKLAMA

- Możliwość oszczędzania w PPK - wszyscy pracodawcy

- Rezygnacja z udziału w PPK

- Automatyczny zapis na PPK

- 3 źródła oszczędności w PPK – wpłaty pracownika, pracodawcy i państwa

- Wpłaty na rachunki uczestników PPK

Możliwość oszczędzania w PPK - wszyscy pracodawcy

Pracownicze Plany Kapitałowe to dobrowolny system długoterminowego oszczędzania, w którym gromadzone są prywatne oszczędności. Możliwość przystąpienia do niego musi zostać zapewniona przez każdego pracodawcę (poza wyjątkami określonymi w art. 13 ust. 1 oraz art. 133 ust. 1 ustawy o PPK) zatrudniającego co najmniej jednego pracownika, który podlega obowiązkowo ubezpieczeniom emerytalnemu i rentowym.

REKLAMA

Polecamy: Pracownicze Plany Kapitałowe. Praktyczny komentarz do ustawy

Dla każdego pracownika zostanie utworzony indywidualny rachunek PPK. Obowiązek ten spoczywa na pracodawcy, działającego we współpracy z wybraną instytucją finansową. Co miesiąc na rachunek ten będą trafiać wpłaty pracownika i pracodawcy. Państwo zaś przekaże jednorazową wpłatę powitalną i dopłaty roczne.

Rezygnacja z udziału w PPK

Pracownik może w dowolnym momencie zrezygnować z udziału w programie. Oszczędności zebrane na rachunkach PPK będą stanowiły w pełni prywatny i dziedziczony kapitał finansowy pracownika.

REKLAMA

Automatyczny zapis na PPK

Zmiany wynikające z ustawy o Pracowniczych Planach Kapitałowych będą wprowadzane etapami. Pracodawcy w Polsce – zgodnie z obowiązującymi ich terminami – będą zobowiązani do podpisania w imieniu pracowników umowy o prowadzenie PPK z wybraną instytucją finansową. Aby rozpocząć oszczędzanie, pracownik nie musi wykonywać żadnych czynności. Do programu zostanie automatycznie zapisana każda osoba zatrudniona, która ukończyła 18 lat, a nie ukończyła 55. roku życia i nie zgłosiła rezygnacji z dokonywania wpłat do PPK.

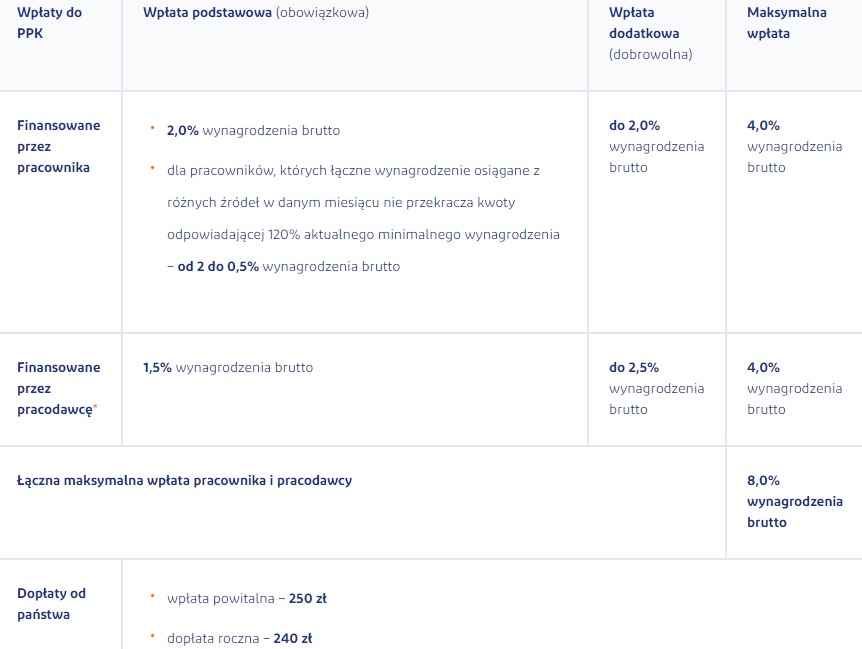

3 źródła oszczędności w PPK – wpłaty pracownika, pracodawcy i państwa

Oszczędności pracownika budowane w ramach PPK będą pochodzić z trzech źródeł: od pracownika, pracodawcy oraz od państwa.

Wpłaty podstawowe pracownika, który przystąpi do programu, będą obliczane i pobierane przez pracodawcę w momencie wypłaty wynagrodzenia. Pracownik będzie co miesiąc przeznaczał na swój rachunek PPK środki w wysokości 2% swojego wynagrodzenia brutto. W przypadku osób osiągających najniższe dochody ta wpłata podstawowa może jednak być mniejsza. Dotyczy to pracowników, których łączne wynagrodzenie osiągane z różnych źródeł w danym miesiącu nie przekracza kwoty odpowiadającej 120% aktualnego minimalnego wynagrodzenia. Wpłata podstawowa dla takich osób może wynosić od 2 do 0,5% wynagrodzenia brutto.

Rachunek PPK pracownika będzie również zasilany przez wpłaty pracodawcy. Ma on obowiązek przeznaczyć na nie co miesiąc 1,5% wynagrodzenia brutto pracownika. Pracodawca nie może sam z tego zrezygnować – dokonywanie wpłat będzie jego obowiązkiem ustawowym. Nie wolno mu też potrącać tej kwoty z wynagrodzenia pracownika.

Zarówno pracownik, jak i pracodawca mogą zdecydować o odkładaniu na rachunku PPK wyższych środków. Są to wpłaty dodatkowe, które wraz z wpłatami podstawowymi mogą zasilać rachunek PPK do maksymalnej wysokości 8% wynagrodzenia brutto miesięcznie.

Ponadto oszczędzający, po spełnieniu warunków określonych w ustawie, otrzymają środki także z trzeciego źródła – od państwa. Raz w roku otrzymają dopłatę roczną w wysokości 240 zł, a ponadto mogą liczyć na jednorazową wpłatę powitalną w wysokości 250 zł.

Wpłaty na rachunki uczestników PPK

Wpłaty do PPK, dodatkowe i podstawowe składki, Pracownicze Plany Kapitałowe, wpłata maksymalna

www.mojeppk.pl

* Wpłaty finansowane przez podmiot zatrudniający nie są wliczane do wynagrodzenia stanowiącego podstawę ustalenia wysokości obowiązkowych składek na ubezpieczenia emerytalne i rentowe.

Gromadzone na rachunkach PPK środki będą dodatkowo pomnażane. Wybrane instytucje finansowe będą bowiem inwestować je w fundusze inwestycyjne, które różnicują poziom ryzyka w zależności od wieku uczestnika – są to tzw. fundusze zdefiniowanej daty.

Każdy uczestnik zostanie automatycznie przypisany do określonego funduszu zdefiniowanej daty w zależności od swojej daty urodzenia. Z tym jednym funduszem inwestuje on przez cały okres gromadzenia środków. Jednak w miarę zbliżania się uczestnika do 60. roku życia fundusz automatycznie zmienia politykę inwestycyjną – w taki sposób, aby zapewniała właściwy poziom bezpieczeństwa powierzonych mu środków.

Podstawa prawna:

USTAWA z dnia 4 października 2018 r. o pracowniczych planach kapitałowych (Dziennik Ustaw rok 2018 poz. 2215)

Źródło: www.mojeppk.pl

REKLAMA