Rezygnacja z PPK - wzór deklaracji, rozporządzenie

REKLAMA

REKLAMA

- Czym są PPK?

- Jak zrezygnować z PPK?

- Deklaracja o rezygnacji (wzór)

- Pobierz wzór deklaracji o rezygnacji z dokonywania wpłat do PPK

Czym są PPK?

Ustawa o pracowniczych planach kapitałowych weszła w życie już 1 stycznia 2019 roku, ale pracodawcy mają czas na przygotowanie się. PPK jest wprowadzane etapami. Najwcześniej, bo 1 lipca 2019 roku, mają przystąpić najwięksi pracodawcy, zatrudniający powyżej 250 pracowników. Kolejni:

REKLAMA

- zatrudniający od 50 do 249 osób - 1 stycznia 2020

- od 20 do 49 osób - 1 lipca 2020

- pozostali - 1 stycznia 2021.

Na rachunku prowadzonym w PPK będą gromadzone wpłaty własne, wpłaty dodatkowe, wpłaty powitalne oraz wpłaty roczne.

Wpłata podstawowa finansowana przez pracodawcę wynosi 1,5% wynagrodzenia. Pracodawca będzie mógł zadeklarować wpłatę dodatkową (fakultatywną) do 2,5%.

Pracownik z własnych pieniędzy odkładać będzie 2% wynagrodzenia. Będzie miał również możliwość zadeklarowania dodatkowej-fakultatywnej wpłaty do 2%, czyli może zadeklarować, że z jego pensji będzie potrącane maksymalnie 4% (wpłata podstawowa i dobrowolna).

REKLAMA

Dowiedz się o tym więcej >>> PPK 2021 – kto, od kiedy, rezygnacja

Polecamy: Kalkulator PPK

Jak zrezygnować z PPK?

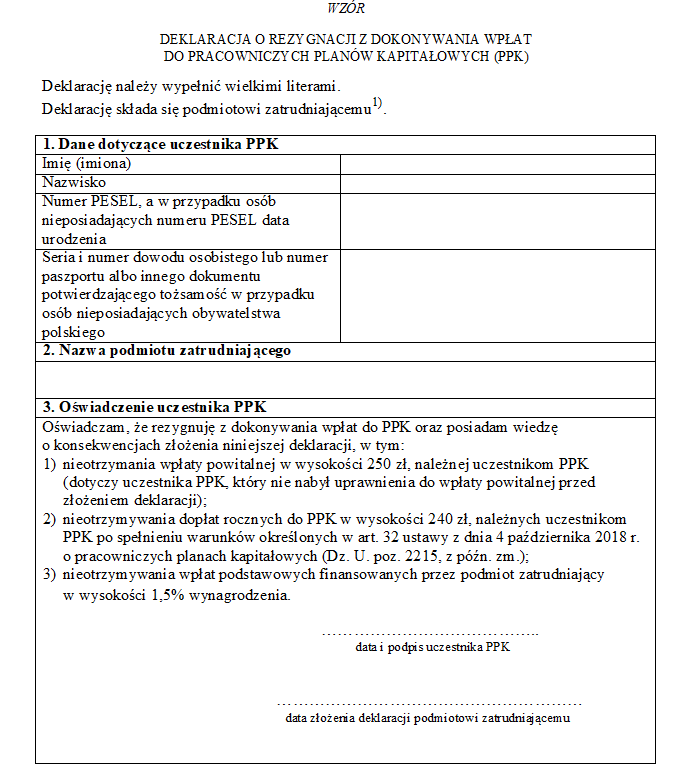

Zgodnie z ustawą o PPK, uczestnik PPK może zrezygnować z dokonywania wpłat do PPK na podstawie deklaracji złożonej podmiotowi zatrudniającemu w formie pisemnej. Deklaracja zawiera dane dotyczące podmiotu zatrudniającego i uczestnika PPK oraz oświadczenie uczestnika PPK o posiadaniu przez niego wiedzy o konsekwencjach jej złożenia. Rezygnacja z dokonywania wpłat do PPK nie wymaga zmiany umowy o prowadzenie PPK.

Deklaracja o rezygnacji z dokonywania wpłat do PPK zawiera:

- Dane dotyczące uczestnika PPK:

- imię (imiona) i nazwisko,

- numer PESEL, a w przypadku osób nieposiadających numeru PESEL datę urodzenia,

- serię i numer dowodu osobistego lub numer paszportu albo innego dokumentu potwierdzającego tożsamość w przypadku osób nieposiadających obywatelstwa polskiego.

- Nazwę podmiotu zatrudniającego,

- Oświadczenie uczestnika PPK o posiadaniu przez niego wiedzy o konsekwencjach złożenia deklaracji.

Polecamy: Pracownicze plany kapitałowe. Obowiązki pracodawcy

Deklaracja o rezygnacji (wzór)

Pracowniczy program kapitałowy to program dobrowolny. Pracownik będzie przypisany do programu PPK automatycznie, jednakże będzie mógł z niego zrezygnować w dowolnym momencie.

W świetle art. 23 ust. 2 ustawy o PPK, uczestnik PPK może zrezygnować z dokonywania wpłat do PPK na podstawie pisemnej deklaracji złożonej podmiotowi zatrudniającemu. Natomiast podmiot zatrudniający będzie niezwłocznie, nie później niż w terminie 7 dni od dnia złożenia deklaracji, informował o złożeniu deklaracji wybraną instytucję finansową, z którą w imieniu i na rzecz uczestnika PPK podmiot zatrudniający zawarł umowę o prowadzenie PPK. Począwszy od miesiąca, w którym uczestnik PPK złoży deklarację, podmiot zatrudniający nie będzie dokonywał wpłat za tego uczestnika.

Jednocześnie uczestnik, który zrezygnował z udziału w programie, w każdym momencie będzie mógł ponownie do niego przystąpić. Ponadto co 4 lata, pracodawca będzie informował pracownika, który złożył deklarację o rezygnacji z dokonywania wpłat do PPK, o ponownym dokonywaniu wpłat. Oznacza to, że jeśli uczestnik PPK będzie chciał zrezygnować z dokonywania wpłat do PPK, to co 4 lata będzie musiał składać stosowną deklarację.

Rozporządzenie określa wzór deklaracji o rezygnacji z dokonywania wpłat do pracowniczych planów kapitałowych oraz szczegółowy zakres zawartych w niej danych. Załącznik do rozporządzenia określa wzór deklaracji rezygnacji z dokonywania wpłat do PPK.

Rezygnacja z PPK - wzór deklaracji

Pobierz wzór deklaracji o rezygnacji z dokonywania wpłat do PPK

Podstawa prawna:

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.