Zmiany podatkowe dla przedsiębiorców. Jest pierwszy konkret "kasowy PIT"

REKLAMA

REKLAMA

Zmiany podatkowe dla przedsiębiorców już na horyzoncie. Jest pierwszy konkret, rząd przygotował projekt dotyczący wprowadzenia kasowego PIT przez przedsiębiorców prowadzących działalność gospodarczą w niewielkich rozmiarach.

- Kasowy PIT - przyszedł czas na realizację tego konkretu

- Przedsiębiorcy będą mogli wybrać kasowy PIT

- Kasowy PIT dla przedsiębiorców prowadzących działalność indywidualnie oraz rozpoczynających prowadzenie działalności

- Prawo wyboru kasowego PIT

Kasowy PIT - przyszedł czas na realizację tego konkretu

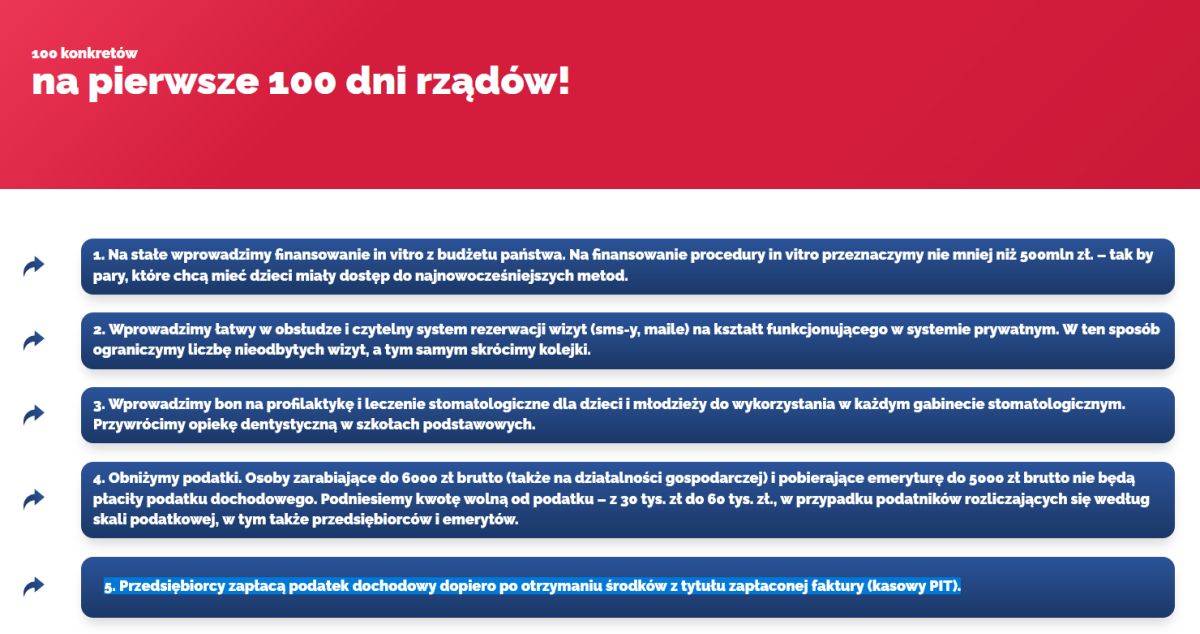

"Przedsiębiorcy zapłacą podatek dochodowy dopiero po otrzymaniu środków z tytułu zapłaconej faktury (kasowy PIT)" - tak dokładnie brzmiał jeden z konkretów, który znalazł się na liście "100 konkretów" programowych Koalicji Obywatelskiej. Przyszedł czas na realizację tej zapowiedzi.

REKLAMA

REKLAMA

Do wykazu prac legislacyjnych i programowych rządu trafił bowiem projekt ustawy o zmianie ustawy o PIT oraz ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (UA2), którego celem jest wsparcie w obszarze podatku dochodowego od osób fizycznych przedsiębiorców prowadzących działalność gospodarczą w niewielkich rozmiarach. Planowany termin przyjęcia projektu przez rząd to drugi kwartał 2024 roku.

Przedsiębiorcy będą mogli wybrać kasowy PIT

W projekcie zapisano, że proponowane rozwiązania zakładają wprowadzenie możliwości wyboru kasowej metody rozliczania przychodów i kosztów, tzw. kasowego PIT, przez przedsiębiorców prowadzących działalność gospodarczą w niewielkich rozmiarach (fakultatywny sposób rozliczenia). Dzięki tym rozwiązaniom przedsiębiorcy ci będą płacić podatek dochodowy od osób fizycznych dopiero po faktycznym otrzymaniu zapłaty za wydany towar albo wykonaną usługę oraz potrącać koszty uzyskania przychodów w dacie zapłaty za otrzymany towar lub wykonaną usługę" - poinformowano.

Po upływie 2 lat, licząc od dnia wystawienia faktury, rachunku albo zawarcia umowy, podatnik będzie musiał rozpoznać przychód z działalności gospodarczej, nawet jeżeli nie otrzyma od kontrahenta zapłaty za wydany towar lub wykonaną usługę.

REKLAMA

Kasowy PIT dla przedsiębiorców prowadzących działalność indywidualnie oraz rozpoczynających prowadzenie działalności

Zgodnie z założeniami ustawodawcy kasowy PIT będą mogli wybrać przedsiębiorcy wykonujący działalność wyłącznie indywidualnie, jeżeli ich przychody z tej działalności w poprzednim roku podatkowym nie przekroczyły kwoty 500 tys. zł oraz przedsiębiorcy, którzy rozpoczynają prowadzenie działalności gospodarczej. Kasowego PIT nie będą mogli wybrać przedsiębiorcy, którzy prowadzą księgi rachunkowe.

Ten sposób rozliczenia znajdzie zastosowanie wyłącznie do transakcji pomiędzy przedsiębiorcami (tzw. B2B), tj. przychód i koszty uzyskania przychodów podatnik będzie rozpoznawał w sposób kasowy, gdy stroną transakcji będzie inny przedsiębiorca.

Przegląd prasy i portali na INFOR.PL Subskrybuj nas na YOUTUBE!

Prawo wyboru kasowego PIT

Wyjaśniono, że prawo wyboru kasowego PIT będą mieli podatnicy osiągających przychody z działalności gospodarczej opodatkowane podatkiem dochodowym od osób fizycznych na ogólnych zasadach według skali podatkowej lub tzw. podatkiem liniowym oraz podatnicy opłacający od przychodów z działalności gospodarczej zryczałtowany podatek dochodowy w formie ryczałtu od przychodów ewidencjonowanych.

Uzasadniając potrzebę zmian wskazano, że obecnie w podatku dochodowym od osób fizycznych zasadą jest memoriałowy sposób ustalania przychodów z działalności gospodarczej. Przychodem są bowiem kwoty należne, choćby nie zostały faktycznie otrzymane, po wyłączeniu wartości zwróconych towarów, udzielonych bonifikat i skont. Dla przedsiębiorcy przychód z działalności gospodarczej powstaje w dacie wystawienia faktury, wykonania usługi lub wydania towaru, niezależnie od tego, czy przedsiębiorca otrzymał należną mu zapłatę. W konsekwencji, przedsiębiorca musi zapłacić podatek od dochodu, którego jeszcze faktycznie nie otrzymał - wytłumaczono.

Z memoriałowym sposobem ustalania przychodów koresponduje memoriałowy sposób ustalania kosztów uzyskania przychodów. Po stronie kosztów uzyskania przychodów ich memoriałowe rozliczanie umożliwia podatnikom, przy ustalaniu dochodu do opodatkowania, uwzględnianie kosztów uzyskania przychodów, które de facto nie zostały jeszcze zapłacone.

Jak zaznaczono we wpisie memoriałowa zasada ustalania przychodów z działalności gospodarczej jest szczególnie uciążliwa dla przedsiębiorców prowadzących działalność w niewielkich rozmiarach. Negatywnie wpływa na ich płynność finansową i w efekcie na możliwość konkurowania z większymi firmami - przyznano.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA