PPK - od kiedy, nowe obowiązki pracodawcy

REKLAMA

REKLAMA

- Wejście w życie PPK

- Harmonogram wprowadzania Pracowniczych Planów Kapitałowych

- Utworzenie PPK dla pracowników

- Automatyczny zapis - możliwość rezygnacji w każdym czasie

- Wpłaty pracodawcy

- Nowe obowiązki pracodawcy

Wejście w życie PPK

Po wejściu w życie ustawy o Pracowniczych Planach Kapitałowych każda firma lub instytucja zatrudniająca co najmniej jedną osobę, podlegającą obowiązkowo ubezpieczeniom emerytalnemu i rentowym, musi utworzyć PPK dla swoich pracowników – poza wyjątkami określonymi Ustawą (por. art.13 ust. 1 oraz art. 133 ust. 1). Będzie to obligatoryjny element pakietu świadczeń dla pracowników.

REKLAMA

Aby każdy pracodawca mógł dobrze przygotować się do nowych obowiązków, przewidziano dwuletni okres przygotowawczy. Termin, w którym dane przedsiębiorstwo musi utworzyć PPK, zależy od wielkości danej firmy (tj. od liczby osób w niej zatrudnionych).

Ustawę zobowiązane są stosować:

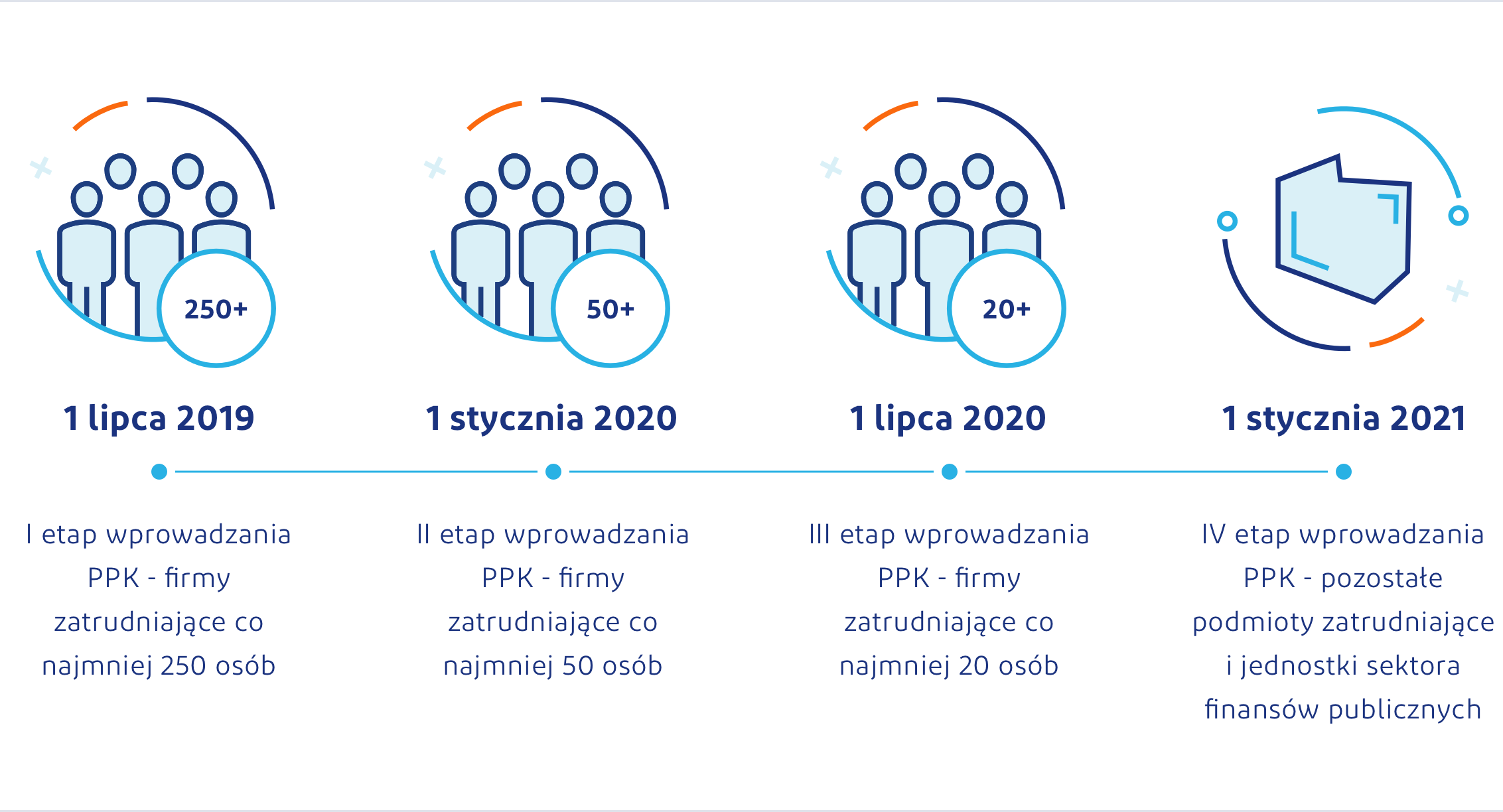

- od 1 lipca 2019 r. – firmy zatrudniające co najmniej 250 osób według stanu na dzień 31 grudnia 2018 r.;

- od 1 stycznia 2020 r. – firmy zatrudniające co najmniej 50 osób według stanu na dzień 30 czerwca 2019 r.;

- od 1 lipca 2020 r. – firmy zatrudniające co najmniej 20 osób według stanu na dzień 31 grudnia 2019 r.;

- od 1 stycznia 2021 r. – pozostałe podmioty, w tym jednostki sektora finansów publicznych.

Wyjątek stanowią podmioty należące do jednej grupy kapitałowej. Mogą one przystąpić do PPK w terminie, który obowiązuje największy podmiot zatrudniający z grupy (czyli z największą liczbą osób zatrudnionych).

REKLAMA

Polecamy: Pracownicze plany kapitałowe. Nowe obowiązki pracodawców i płatników - wydanie specjalne nr 2/2018

Harmonogram wprowadzania Pracowniczych Planów Kapitałowych

PPK - daty wprowadzenia do firm programu oszczędzania na dodatkową emeryturę.

www.mojeppk.pl

www.mojeppk.pl

Utworzenie PPK dla pracowników

W obowiązującym pracodawcę terminie musi on utworzyć PPK dla pracowników. Aby tego dokonać, zawiera:

- umowę o zarządzanie PPK z instytucją finansową wybraną w porozumieniu z zakładową organizacją związkową;

- umowę o prowadzenie PPK w imieniu i na rzecz osób zatrudnionych.

Jeżeli w danej firmie nie działa zakładowa organizacja związkowa, to pracodawca wybiera instytucję finansową w porozumieniu z reprezentacją osób zatrudnionych. Wyłonienie takiej reprezentacji odbywa się na zasadach przyjętych w danym przedsiębiorstwie.

Pracodawca może wybrać jedną z następujących instytucji finansowych:

- Fundusz Inwestycyjny, zarządzany przez Towarzystwo Funduszy Inwestycyjnych;

- Fundusz Emerytalny, zarządzany przez Powszechne Towarzystwo Emerytalne lub Pracownicze Towarzystwo Emerytalne;

- Zakład Ubezpieczeń.

Automatyczny zapis - możliwość rezygnacji w każdym czasie

Do systemu włączani są automatycznie wszyscy pracownicy, którzy ukończyli 18 lat, a nie ukończyli 55. roku życia. Pracodawca musi więc w ich imieniu zawrzeć umowę o prowadzenie PPK. Pracownicy w wieku od 55 do 70 lat muszą samodzielnie zwrócić się do pracodawcy z wnioskiem o zawarcie w ich imieniu takiej umowy.

Uczestnictwo w systemie PPK jest dobrowolne. Pracownik może w każdym momencie zrezygnować z dokonywania wpłat do PPK. W tym celu musi podpisać odpowiednią deklarację rezygnacji.

Wpłaty pracodawcy

Wpłaty pracodawcy do PPK wyliczane są procentowo od wynagrodzenia brutto pracownika. Oprócz obowiązkowej wpłaty podstawowej na rachunek PPK danego pracownika pracodawca może zdecydować o dodatkowej wpłacie, jednak nie wyższej niż 2,5% wynagrodzenia brutto.

Wysokość wpłat finansowanych przez pracodawcę:

- wpłata podstawowa (obowiązkowa): 1,5% wynagrodzenia brutto;

- wpłata dodatkowa (dobrowolna): do 2,5% wynagrodzenia brutto.

Należy pamiętać o tym, że wpłaty finansowane przez pracodawcę nie są wliczane do wynagrodzenia stanowiącego podstawę ustalenia wysokości obowiązkowych składek na ubezpieczenia emerytalne i rentowe.

Nowe obowiązki pracodawcy

Ustawa o Pracowniczych Planach Kapitałowych określa następujące obowiązki pracodawcy:

- wybór instytucji finansowej, w której zostaną utworzone rachunki PPK dla pracowników;

- podpisanie z wybraną instytucją finansową umowy o zarządzanie PPK i umowy o prowadzanie PPK w imieniu i na rzecz osób zatrudnionych,

- prawidłowe obliczanie wysokości wpłat oraz terminowe przekazywanie ich do wybranej instytucji finansowej;

- gromadzenie i archiwizacja dokumentacji dotyczącej PPK;

- przekazywanie pracownikom oraz wybranej instytucji finansowej informacji związanych z utworzonym PPK.

Dzięki systemowi PPK firmy będą miały wymierny wkład w długoterminowe budowanie prywatnych oszczędności pracowników. Aby obciążenie dla pracodawców było jak najmniejsze, sposób tworzenia PPK został dla nich możliwie uproszczony. Większość obowiązków administracyjnych oraz dotyczących obsługi uczestników PPK spocznie na wybranych instytucjach finansowych.

Źródło:

REKLAMA