Kredyt hipoteczny bez wkładu własnego – od kiedy, jak uzyskać, limity cen mieszkań

REKLAMA

REKLAMA

- Kredyty mieszkaniowe bez wkładu własnego od 27 maja 2022 r. – kto może otrzymać?

- 100 tysięcy złotych gwarancji rządowej

- Łatwiej rodzinom z dziećmi

- Limity cen mieszkań. W Krakowie najtrudniej będzie dostać kredyt bez wkładu własnego

- O kredyt hipoteczny bez wkładu własnego najłatwiej w Gorzowie i Bydgoszczy

- Własne mieszkanie znacznie szybciej

- Kredyt bez wkładu własnego a ceny mieszkań

Kredyty mieszkaniowe bez wkładu własnego od 27 maja 2022 r. – kto może otrzymać?

Już 27 maja 2022 r. startuje rządowy program kredytów bez wkładu własnego. Skorzystać będzie mógł z niego każdy kto nie ma własnego „M”, ale też rodziny, które mieszkają w za małych mieszkaniach. Posiadając zdolność i wiarygodność kredytową oraz pieniądze potrzebne na przeprowadzenie transakcji (prowizje, opłaty, taksa notarialna, podatki), będzie można zaciągnąć kredyt na zakup nieruchomości lub budowę domu bez wkładu własnego lub z niewielkim wkładem.

REKLAMA

REKLAMA

100 tysięcy złotych gwarancji rządowej

Maksymalna kwota gwarancji, o którą będzie się można ubiegać to 100 tys. złotych (gwarancja ma stanowić między 10%, a 20% wkładu własnego). Co ważne, nie jest to dofinansowanie ze strony rządu. Gwarancja ma jedynie zastąpić lub uzupełnić wkład własny do kredytu. Dzięki temu będziemy mogli zaciągnąć kredyt na całą kwotę potrzebną na zakup mieszkania lub budowę domu. Kosztem będzie prowizja (1% kwoty gwarancji). Spekuluje się też, że beneficjenci tego programu mogą zaciągać kredyty z trochę wyższą marżą niż w przypadku standardowych kredytów hipotecznych.

Łatwiej rodzinom z dziećmi

Osoby, które skorzystają z tego rodzaju długów i będą miały dzieci, będą ponadto mogły wnioskować o dofinansowanie z budżetu w formie nadpłaty kredytu (20 tysięcy złotych przy drugim dziecku i po 60 tysięcy w przypadku każdego kolejnego).

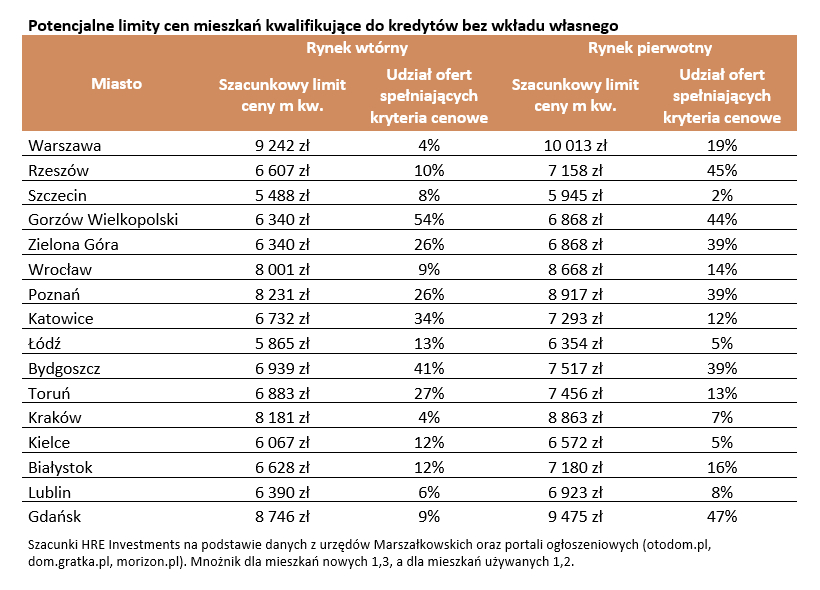

Limity cen mieszkań. W Krakowie najtrudniej będzie dostać kredyt bez wkładu własnego

Chcąc kupić mieszkanie z pomocą rządowego wsparcia trzeba będzie spełnić jeszcze jeden warunek. Cena mieszkania nie może przekroczyć wyznaczanego co pół roku limitu. Już dziś znamy te limity dla niemal wszystkich miast wojewódzkich. Wynika z nich niestety, że choć część rodaków będzie miała łatwy dostęp do wsparcia, to inni będą musieli obejść się smakiem. Dzieje się tak, ponieważ limity cen kwalifikujące do wsparcia nie są określane na bazie cen faktycznie płaconych za mieszkania, a na podstawie informacji na temat tego ile kosztuje budowa metra kwadratowego mieszkania na danym obszarze. Szczególnie dziś – gdy ceny gruntów, materiałów budowlanych i robocizny rosną – ten punkt odniesienia bywa nieprzystającym do cen mieszkań.

REKLAMA

Najmocniej zostaną przez to poszkodowani mieszkańcy Krakowa. Tu do programu będą się kwalifikować mieszkania, których cena za metr nie przekroczy prawie 8,2 tys. zł dla mieszkań używanych oraz niecałych 8,9 tys. zł dla mieszkań od deweloperów. Dla porównania pod koniec 2021 roku za metr lokalu z drugiej ręki płacono 9,8 tys. złotych, a cena nowych „czterech kątów” opiewała na 10,3 tys. zł. Limity cen metra kwadratowego są więc o 1,4-1,6 tys. złotych niższe niż ceny faktycznie płacone za mieszkania w stolicy województwa małopolskiego.

Aby pokazać to w sposób jeszcze bardziej namacalny, to można dodać, że warunki programu kredytów bez wkładu własnego spełnia w Krakowie tylko 4% wystawionych na sprzedaż mieszkań używanych i 7% ofert mieszkań nowych.

|

Potencjalne limity cen mieszkań kwalifikujące do kredytów bez wkładu własnego |

||||

|

Miasto |

Rynek wtórny |

Rynek pierwotny |

||

|

Szacunkowy limit ceny m kw. |

Udział ofert spełniających kryteria cenowe |

Szacunkowy limit ceny m kw. |

Udział ofert spełniających kryteria cenowe |

|

|

Warszawa |

9 242 zł |

4% |

10 013 zł |

19% |

|

Rzeszów |

6 607 zł |

10% |

7 158 zł |

45% |

|

Szczecin |

5 488 zł |

8% |

5 945 zł |

2% |

|

Gorzów Wielkopolski |

6 340 zł |

54% |

6 868 zł |

44% |

|

Zielona Góra |

6 340 zł |

26% |

6 868 zł |

39% |

|

Wrocław |

8 001 zł |

9% |

8 668 zł |

14% |

|

Poznań |

8 231 zł |

26% |

8 917 zł |

39% |

|

Katowice |

6 732 zł |

34% |

7 293 zł |

12% |

|

Łódź |

5 865 zł |

13% |

6 354 zł |

5% |

|

Bydgoszcz |

6 939 zł |

41% |

7 517 zł |

39% |

|

Toruń |

6 883 zł |

27% |

7 456 zł |

13% |

|

Kraków |

8 181 zł |

4% |

8 863 zł |

7% |

|

Kielce |

6 067 zł |

12% |

6 572 zł |

5% |

|

Białystok |

6 628 zł |

12% |

7 180 zł |

16% |

|

Lublin |

6 390 zł |

6% |

6 923 zł |

8% |

|

Gdańsk |

8 746 zł |

9% |

9 475 zł |

47% |

|

Szacunki HRE Investments na podstawie danych z urzędów Marszałkowskich oraz portali ogłoszeniowych (otodom.pl, dom.gratka.pl, morizon.pl). Mnożnik dla mieszkań nowych 1,3, a dla mieszkań używanych 1,2. |

||||

Wszystko wskazuje na to, że trudno będzie też skorzystać z rządowego programu w Lublinie i Szczecinie. W miastach tych oferty mieszkań na sprzedaż, które spełniają cenowe warunki programu ,stanowią kilka procent całej rynkowej oferty. To w praktyce znaczy, że liczba ofert kwalifikujących się do wsparcia jest niewielka. Są to zazwyczaj mieszkania położone dalej od centrum, wymagające remontu lub położone w budynku o gorszym standardzie.

O kredyt hipoteczny bez wkładu własnego najłatwiej w Gorzowie i Bydgoszczy

Na drugim biegunie znajdziemy za to takie miasta jak Gorzów Wielkopolski i Bydgoszcz. Limity cenowe rządowego programu spełnia tam około 40-50% mieszkań wystawionych na sprzedaż. Wysokie wyniki znajdziemy też w Zielonej Górze i Poznaniu. Tam do programu kredytów bez wkładu własnego kwalifikuje się ponad ¼ mieszkań używanych i prawie 40% lokali deweloperskich.

Przyzwoicie powinna też wyglądać sytuacja w Opolu i Olsztynie. Tam szacowana jeszcze kilka miesięcy temu hipotetyczna dostępność mieszkań w ramach rządowego programu była na poziomie kilkudziesięciu procent. Niestety na początku kwietnia wciąż nie były znane obwieszczenia wojewodów, które są potrzebne do wyliczenia nowych limitów cen.

W gronie wcześniej niewspomnianych największych miast wojewódzkich, a więc w Warszawie, Wrocławiu, Łodzi czy Gdańsku ewidentnie widać, że nie będzie łatwo skorzystać z rządowego programu. Aby to zrobić, będzie się trzeba pokusić o pewien kompromis. Przeciętne „M” w tych miastach raczej nie pozwoli nam bowiem skorzystać z rządowego programu. Całe szczęście oferta jest na tyle zróżnicowana, że w gronie tańszych mieszkań położonych dalej od centrum, można znaleźć nieruchomości, które kupimy bez wkładu własnego. Przy czym trzeba pamiętać, że oferta nie będzie tu zbyt szeroka.

Gdyby wspomniany rządowy program ruszył już dziś, to we wszystkich miastach wojewódzkich zakwalifikowałoby się do niego około 20-25% mieszkań wystawionych obecnie na sprzedaż – wynika z szacunków HRE Investments.

Własne mieszkanie znacznie szybciej

Wprowadzenie programu gwarancji do kredytów mieszkaniowych, to rozwiązanie o które od wielu kwartałów zabiegał HRE Think Tank. Ma ono na celu przede wszystkim umożliwienie zakupu mieszkania rodakom, którzy pomimo posiadania przyzwoitych wynagrodzeń, nie są w stanie uzbierać wymaganego przez banki wkładu własnego (np. ponosząc co miesiąc wysokie koszty najmu). W ostatnim czasie utrudniły to dodatkowo dynamicznie rosnące ceny mieszkań.

Kredyty bez wkładu własnego mogą się tym bardziej przydać w obliczu agresji Rosji na Ukrainę. Konsekwencją wojny jest bowiem masowy napływ uchodźców do Polski. Bardzo szybko unaocznił on, że mamy do czynienia z niewystarczającą ofertą mieszkań na wynajem, a przez to stawki czynszów zaczęły gwałtownie rosnąć.

Kredyt bez wkładu własnego a ceny mieszkań

I choć program powinien działać stymulująco na popyt, to nie powinien mieć znaczącego przełożenia na wzrost cen mieszkań, bowiem nie chodzi tu o to by ofiarować potencjalnym beneficjentom pieniądze za darmo. By stać się beneficjentem trzeba przecież posiadać zdolność kredytową, wiarygodność oraz pieniądze na koszty związane przeprowadzeniem całej transakcji. Ostatecznie każdą pożyczoną złotówkę trzeba będzie oddać z odsetkami i to odsetkami znacznie wyższymi niż jeszcze kilka miesięcy temu ze względu na podwyżki stóp procentowych. Między innymi dlatego nie powinno dojść do pogoni za kredytem bez wkładu, co bez wątpienia częściej zdarzać się mogło, gdy możliwość zadłużenia się oznaczała np. kilkadziesiąt tysięcy złotych budżetowej dotacji jak w przypadku działającego przed laty programu „Mieszkanie dla Młodych”.

Warto też przypomnieć co działo się w Wielkiej Brytanii, gdy podobny program działał na wyspach. Po kilkunastu miesiącach można było mu przypisać wzrost cen nieruchomości o około 1%. W sytuacji, z którą mamy obecnie do czynienia (wzrost cen na poziomie 10-15% w 2021 roku) potencjalny wpływ tego programu na ceny nieruchomości jest pomijalny, a za to korzyści społeczne są duże. Przy tym oczywiście powodzenie tego rządowego programu finalnie zależeć będzie w dużej mierze od banków i tego jaką ofertę kredytową przygotują.

Bartosz Turek, Oskar Sękowski, HRE Investments

REKLAMA

REKLAMA