Jednorazowe 208 800 zł za urodzenie dziecka zamiast 800 plus i Aktywnego Rodzica – przewrót w świadczeniach prorodzinnych bez uszczerbku dla budżetu państwa?

REKLAMA

REKLAMA

Z uwagi na kryzys demograficzny w Polsce, który niekiedy określany jest nawet „katastrofą demograficzną” – eksperci z Klubu Jagiellońskiego, tj. Piotr Trudnowski i dr Paweł Musiałek – zaproponowali nowy program „200 000 Plus”, który ma zaradzić powyższemu problemowi, bez uszczerbku dla budżetu państwa. Ponieważ – jak twierdzą – z kryzysem „nie poradziły” sobie program świadczenie „800 plus”, jak i świadczenia w ramach programu „Aktywny Rodzic”.

- 13. emerytura – komu i w jakiej kwocie przysługuje?

- 14. emerytura – komu i w jakiej kwocie przysługuje?

- Polska pogrążona w kryzysie demograficznym

- Jednorazowe świadczenie zamiast 800 plus, Aktywnego Rodzica oraz 13. i 14. emerytury

13. emerytura – komu i w jakiej kwocie przysługuje?

Dodatkowe roczne świadczenie pieniężne, bo tak potoczna „trzynastka” określana jest w ustawie z dnia 9 stycznia 2020 r. o dodatkowym rocznym świadczeniu pieniężnym dla emerytów i rencistów – przysługuje osobom, które na dzień 31 marca roku, w którym wypłacane jest świadczenie (czyli w tym przypadku – na dzień 31 marca 2026 r.) mają ustalone prawo do jednego ze świadczeń emerytalno-rentowych, tj. m.in.:

REKLAMA

REKLAMA

- emerytury lub renty w systemie powszechnym,

- emerytury lub renty rolników,

- emerytury lub renty służb mundurowych,

- emerytury pomostowej,

- świadczenia lub zasiłku przedemerytalnego,

- renty socjalnej,

- nauczycielskiego świadczenia kompensacyjnego,

- rodzicielskiego świadczenia uzupełniającego,

- renty inwalidów wojennych i wojskowych.

Trzynasta emerytura przysługuje w kwocie odpowiadającej równowartości zagwarantowanej ustawowo najniższej emerytury, czyli – w 2026 r. – będzie przysługiwać w kwocie 1 978,49 zł brutto i zostanie wypłacona wraz ze świadczeniami podstawowymi (emeryturą, rentą itd.) w terminie wypłaty tych świadczeń przypadającym:

- w kwietniu,

- a w przypadku osób pobierających świadczenie przedemerytalne lub zasiłek przedemerytalny – w maju.

„Trzynastka” będzie wypłacana z urzędu. Nie trzeba w tej sprawie składać żadnych wniosków. Do każdego uprawnionego emeryta i rencisty zostanie natomiast wysłana decyzja o przyznaniu dodatkowego rocznego świadczenia pieniężnego.

14. emerytura – komu i w jakiej kwocie przysługuje?

„Czternastka” – podobnie jak „trzynastka” – w ustawie z dnia 26 maja 2023 r. o kolejnym dodatkowym rocznym świadczeniu pieniężnym dla emerytów i rencistów – także określana jest dodatkowym rocznym świadczeniem pieniężnym. W 2026 r. przysługiwać będzie ona osobom, które na ostatni dzień miesiąca poprzedzającego miesiąc wypłaty czternastej emerytury, będą miały ustalone prawo do jednego ze świadczeń emerytalno-rentowych, tj. m.in.:

REKLAMA

- emerytury lub renty w systemie powszechnym,

- emerytury lub renty rolników,

- emerytury lub renty służb mundurowych,

- emerytury pomostowej,

- świadczenia lub zasiłku przedemerytalnego,

- renty socjalnej,

- nauczycielskiego świadczenia kompensacyjnego,

- rodzicielskiego świadczenia uzupełniającego,

- renty inwalidów wojennych i wojskowych.

Kwota „czternastki”, w 2026 r., będzie natomiast opiewać odpowiednio na:

- 1 978,49 zł brutto – jeżeli wysokość świadczenia emerytalnego lub rentowego, które przysługiwać będzie na ostatni dzień miesiąca poprzedzającego miesiąc wypłaty czternastej emerytury (od przysługiwania którego uzależnione jest prawo do „czternastki”), nie będzie przekraczać kwoty 2 900 zł (przed dokonaniem odliczeń, potrąceń i zmniejszeń) lub odpowiednio,

- kwotę pomniejszoną o równowartość różnicy pomiędzy wysokością świadczenia emerytalnego lub rentowego a kwotą 2 900 zł (według zasady „złotówka za złotówkę”) – jeżeli wysokość świadczenia emerytalnego lub rentowego, które przysługiwać będzie na ostatni dzień miesiąca poprzedzającego miesiąc wypłaty czternastej emerytury (od przysługiwania którego uzależnione jest prawo do czternastki), przekraczać będzie kwotę 2 900 zł (przed dokonaniem odliczeń, potrąceń i zmniejszeń).

Termin (a konkretnie – miesiąc) wypłaty czternastej emerytury – jak zostało już wspomniane powyżej – ustala rokrocznie Rada Ministrów, w drodze rozporządzenia. W ubiegłym (tj. 2025) roku, miesiącem wypłaty „czternastek” był wrzesień (dlatego też – ostatnim dniem miesiąca, poprzedzającym miesiąc wypłaty czternastej emerytury, był 31 sierpnia 2025 r.). Czternasta emerytura wypłacana jest uprawnionym beneficjentom świadczenia w miesiącu określonym – zgodnie z powyższym – przez rząd, w terminach wypłaty świadczeń emerytalno-rentowych, czyli – (podobnie jak „trzynastka”) trafi ona do emerytów i rencistów wraz z emeryturą lub rentą za dany miesiąc.

„Czternastka” (tak jak i trzynastka) wypłacana jest z urzędu. Nie trzeba w tej sprawie składać żadnych wniosków. Do każdego uprawnionego emeryta i rencisty zostanie natomiast wysłana decyzja o przyznaniu kolejnego dodatkowego rocznego świadczenia pieniężnego.

Polska pogrążona w kryzysie demograficznym

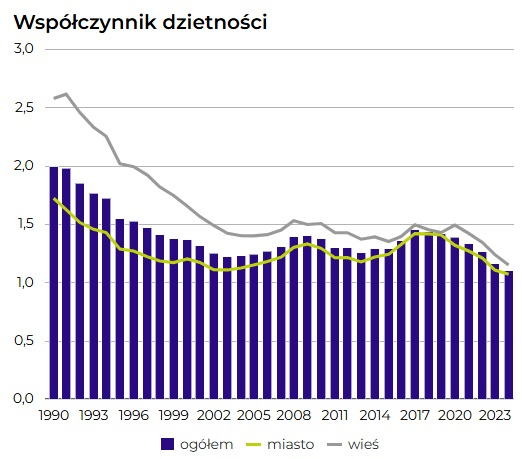

Ze wstępnych szacunków Głównego Urzędu Statystycznego (GUS) na temat sytuacji demograficznej Polski za 2025 r. wynika, że w ubiegłym roku, ponownie odnotowano w naszym kraju spadek liczby urodzeń – „Ze wstępnych szacunków wynika, że w 2025 r. zarejestrowano ok. 238 tys. urodzeń żywych, tj. o ok. 14 tys. mniej niż w poprzednim roku. Współczynnik urodzeń zmniejszył się w skali roku o 0,3 pkt do 6,4‰.”1

Stopniowy, rokroczny, spadek liczby urodzeń w Polsce od 2018 r., przedstawia poniższy wykres:

Współczynnik dzietności do 2025 r. – GUS, Sytuacja demograficzna Polski. Dane za 2025 (szacunki wstępne), 30.01.2026 r.

GUS

Jednorazowe świadczenie zamiast 800 plus, Aktywnego Rodzica oraz 13. i 14. emerytury

W związku z kryzysem demograficznym w Polsce, który niekiedy określany jest nawet „katastrofą demograficzną” – eksperci z Klubu Jagiellońskiego, tj. Piotr Trudnowski i dr Paweł Musiałek – zaproponowali nowy program „200 000 Plus”, który ma zaradzić powyższemu problemowi, bez uszczerbku dla budżetu państwa. Ponieważ – jak twierdzą – z kryzysem „nie poradziły” sobie program świadczenie „800 plus”, jak i świadczenia w ramach programu „Aktywny Rodzic”.

Klub Jagielloński, będący autorem nowego pomysłu na zmianę polityki prorodzinnej, jest – jak sam siebie określa – „niepartyjnym, chadeckim środowiskiem politycznym, które szuka rozwiązań ustrojowych, gospodarczych i społecznych służących integralnemu rozwojowi człowieka. Portal klubjagiellonski.pl rozwija ideę Nowej Chadecji, której filarami są: republikanizm, konserwatyzm, katolicka nauka społeczna.”

Proponowany przez Klub Jagielloński program „200 000 Plus” miałby polegać na wypłacie na rzecz rodziców nowonarodzonego dziecka kwoty 208 800 zł, w ciągu miesiąca od narodzin malucha. Autorzy pomysłu postulują jego wprowadzenie od 2027 r., likwidując jednocześnie powszechność świadczenia 800 plus na dziecko oraz świadczenia z tytułu „Aktywnego Rodzica” – „Poddajemy pod dyskusję pomysł, by od 2027 roku zlikwidować powszechność świadczenia 800 Plus na dziecko oraz świadczenia z tytułu „Aktywnego Rodzica”. Zamiast tego niech „ustawieniem fabrycznym” polityki prorodzinnej będzie jednorazowy transfer 208 800 złotych na rzecz rodziców w ciągu miesiąca od urodzenia dziecka.” Jak przekonują bowiem – „Nic nie wskazuje na to, by zwaloryzowane już świadczenie 800 Plus, podobnie jak inne mechanizmy w rodzaju programu „Aktywny Rodzic” znanego jako „babciowe”, wymiernie zwiększało gotowość Polek i Polaków do podejmowania decyzji o kolejnych potomkach.”

Skąd kwota 208 800 zł? Jak wyjaśniają eksperci – „To dokładna równowartość kwoty, na jaką rodzice mogą liczyć w ciągu 18 lat od urodzenia dziecka z tytułu 800 Plus (172 800 zł) i „Aktywnego Rodzica” (36 000 zł). Mówiąc więc wprost – w perspektywie długoterminowej to się po prostu w budżecie państwa zbalansuje. Wydamy te same pieniądze, ale być może efektywniej. Jednocześnie zakładamy, że dla rodziców dzieci już urodzonych dwa kluczowe programy demograficzne działają tak, jak dotychczas. Oznacza to w praktyce wyższe wydatki dziś, a niższe w przyszłości.”

W opinii Piotra Trudnowskiego i dr Pawła Musiałka – wydatkowanie tych samych pieniędzy na dzietność w inny, proponowany przez nich sposób (tj. w formie jednorazowej wypłaty, a nie comiesięcznych wypłat świadczenia przez 18 lat życia dziecka), ma być bardziej efektywne, jeżeli chodzi o przeciwdziałanie katastrofie demograficznej, z tego względu, że – „Dzisiaj 800 Plus i „Aktywny Rodzic” są już zastanymi elementami rzeczywistości. Paradoksalnie doktryna „Nic co dane nie będzie odebrane” może obniżać jego skuteczność demograficzną. Gdy coś jest tak ugruntowane i pewne, jak deklarują dziś politycy, staje się niczym powietrze. Nie generuje pozytywnego impulsu, jest po prostu ustawieniem bazowym. Fundamentalna zmiana momentu i metody wypłacania tych samych środków – może wywołać nowy, zupełnie inny impuls.

Jednorazowa wypłata kwoty rzędu 200 000 złotych może skłonić część osób do decyzji o rodzicielstwie, bo dużo bardziej niż rozłożone w czasie comiesięczne świadczenie zmienia możliwości życiowe młodych rodziców.”

Co więcej, autorzy pomysłu twierdzą, że – „W przypadku rodziców rozważających pierwsze czy drugie dziecko – może to pozwolić na istotną zmianę sytuacji mieszkaniowej. Przy pierwszym dziecku pozwoli na sfinansowanie wkładu własnego do zakupu mieszkania. Przy drugim – pozwoli na nadpłatę kredytu i istotną redukcję comiesięcznej raty.”

Program „200 000 Plus” miałby być dobrowolny – to rodzice, mieliby decydować, czy chcą korzystać ze świadczeń prorodzinnych na dotychczasowych zasadach (w formie comiesięcznych wypłat świadczenia 800 plus i świadczeń w ramach programu „Aktywny Rodzic”) czy też – chcą skorzystać z jednorazowej wypłaty kwoty 208 800 zł.

– „Będzie możliwa rezygnacja z jednorazowej wypłaty lub jej części na rzecz świadczeń wypłacanych co miesiąc, w kwocie 800 złotych lub świadczenia „Aktywny Rodzic” (w podstawowym modelu: 1500 zł miesięcznie od 12. do 35. miesiąca życia dziecka).” – proponują przedstawiciele Klubu Jagiellońskiego.

Co jednak może nie spodobać się emerytom i rencistom – źródłem finansowania nowego programu „200 000 Plus” miałyby być m.in. środki przeznaczane w budżecie państwa na 13. i 14. Emerytury:

– „Naturalnym źródłem finansowania tej rewolucji jawi nam się 13. i 14. emerytura. Na ich sfinansowanie zaplanowano w tym roku aż 33 miliardy złotych. Przeciwko tej wspólnej inicjatywie Platformy Obywatelskiej i Prawa i Sprawiedliwości Klub Jagielloński protestował już w 2019 roku. Dość wspomnieć, że wówczas kosztowała „ledwie” 11 miliardów.

(…)

Biorąc pod uwagę ten trend – rosnącej liczby emerytów i spadającej liczby dzieci objętych świadczeniem prorodzinnym – przy rezygnacji z emerytalnych „trzynastek” i „czternastek” nasza propozycja stanie się neutralna, a następnie korzystna dla budżetu, dużo szybciej niż za 18 lat. Będzie tak nawet, gdy wziąć pod uwagę koszty obsługi dodatkowego zadłużenia rzędu pozostałych 11 miliardów złotych w pierwszych latach reformy.” – podsumowali Piotr Trudnowski i dr Paweł Musiałek.

1 GUS, Sytuacja demograficzna Polski. Dane za 2025 (szacunki wstępne), 30.01.2026 r.

Podstawa prawna:

- Ustawa z dnia 9 stycznia 2020 r. o dodatkowym rocznym świadczeniu pieniężnym dla emerytów i rencistów (t.j. Dz.U. z 2024 r., poz. 891)

- Ustawa z dnia 26 maja 2023 r. o kolejnym dodatkowym rocznym świadczeniu pieniężnym dla emerytów i rencistów (t.j. Dz.U. z 2025 r., poz. 183)

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA