Oprocentowanie lokat bankowych i kont oszczędnościowych: koniec września 2025 r. Wysokie odsetki raczej dla mniejszych kwot

REKLAMA

REKLAMA

Po obniżce stóp procentowych NBP, dokonanych przez Radę Polityki Pieniężnej na początku września 2025 r. - większość banków pogorszyła warunki lokat i rachunków oszczędnościowych. Trzy banki postanowiły jednak pójść pod prąd – oferując wyższy procent, choć najczęściej kosztem jeszcze większego ograniczenia kwoty, którą można na lepszych warunkach ulokować lub skrócenia czasu trwania promocji.

- Średnie oprocentowanie najlepszych lokat i rachunków oszczędnościowych pod koniec września 2025 r.

- 3 przyczyny dalszego cięcia oprocentowania

- Przeciętna lokata oprocentowana na 3,8%

- Zasady tworzenia rankingu najlepszych lokat i rachunków oszczędnościowych:

Średnie oprocentowanie najlepszych lokat i rachunków oszczędnościowych pod koniec września 2025 r.

Trochę ponad 5,3% - takie jest obecnie średnie oprocentowanie najlepszych lokat i rachunków oszczędnościowych. To trochę mniej niż przed miesiącem i o prawie 0,2 pkt. proc mniej niż przed rokiem. 8 instytucji w ostatnich tygodniach obcięło oprocentowanie topowych depozytów. W tym samym czasie tylko trzy instytucje dokonały zmiany na plus. Przy czym trzeba dodać, że w większości przypadków szansa na wyższy procent okupiona była skróceniem okresu, na który można pieniądze ulokować lub niższym limitem kwoty promocyjnego depozytu.

REKLAMA

REKLAMA

2025 09 26 Średnie oprocentowanie depozytów bankowych - źródło: Bartosz Turek

Źródło zewnętrzne

Nie jest przy tym przypadkiem, że w czołówce rankingu depozytów, a więc wśród propozycji kuszących najwyższym oprocentowaniem, przeważają oferty przeznaczone dla osób chcących ulokować 10-25 tysięcy złotych. Spora część obowiązujących jeszcze promocji będzie też w najbliższych dniach rewidowana, co znaczy, że warunki depozytów mogą się zmienić i to niestety wcale nie na lepsze.

3 przyczyny dalszego cięcia oprocentowania

Okoliczności sprzyjają bowiem dalszemu obniżaniu oprocentowania. Czołowym powodem są oczywiście cięcia stóp procentowych. W bieżącym roku RPP obniżyła już stopę referencyjną w sumie o 1 pkt. proc., a jeśli wierzyć prognozom, to nie jest to koniec tego rodzaju zmian. Analitycy i gracze rynkowi obstawiają, że do końca roku czekać nas może jeszcze kolejna decyzja o cięciu stóp, a kontynuację takich zmian zobaczymy też w przyszłym roku. Cięcia stóp są o tyle ważne, że w krok za takimi zmianami banki zazwyczaj korygują też oprocentowanie, którym kuszą oszczędzających.

Nie możemy też zapomnieć o pomyśle obłożenia banków wyższym podatkiem dochodowym (CIT). Jeśli wejdzie on w życie, to banki mogą chcieć przerzucić przynajmniej część kosztów wyższej daniny na swoich klientów. To oznaczać może wyższe opłaty, droższe kredyty lub gorzej oprocentowane depozyty.

Trzecim powodem, dla którego presja na utrzymywanie wysokiego oprocentowania depozytów maleje, są też zmiany zapowiedziane już przez Ministerstwo Finansów, które dotyczą warunków emisji detalicznych obligacji skarbowych. Te w większości przypadków zostaną w październiku pogorszone wobec oferty dostępnej jeszcze we wrześniu. Dla banków oznacza to odrobinę mniejszą konkurencję o oszczędności Polaków.

Przeciętna lokata oprocentowana na 3,8%

Jeśli ktoś rozważa, aby skorzystać z którejś z promocyjnych ofert lokat lub rachunków oszczędnościowych, to musi mieć świadomość, że nie jest to rozwiązanie dla każdego. Najwyżej oprocentowane depozyty są przeważnie obarczone licznymi ograniczeniami, dodatkowymi warunkami, a od niedawana wymagają też często udzielenia tzw. zgód marketingowych. Nie powinno więc dziwić, że zgodnie z danymi NBP w lipcu zanosiliśmy do banków pieniądze godząc się na przeciętne odsetki w wysokości niższej niż 3,8% w skali roku. To wyraźnie mniej niż stawka, którą kusiła wtedy przeciętna promocyjna lokata i nawet o ponad połowę mniej niż proponują banki w ramach najbardziej lukratywnych ofert.

REKLAMA

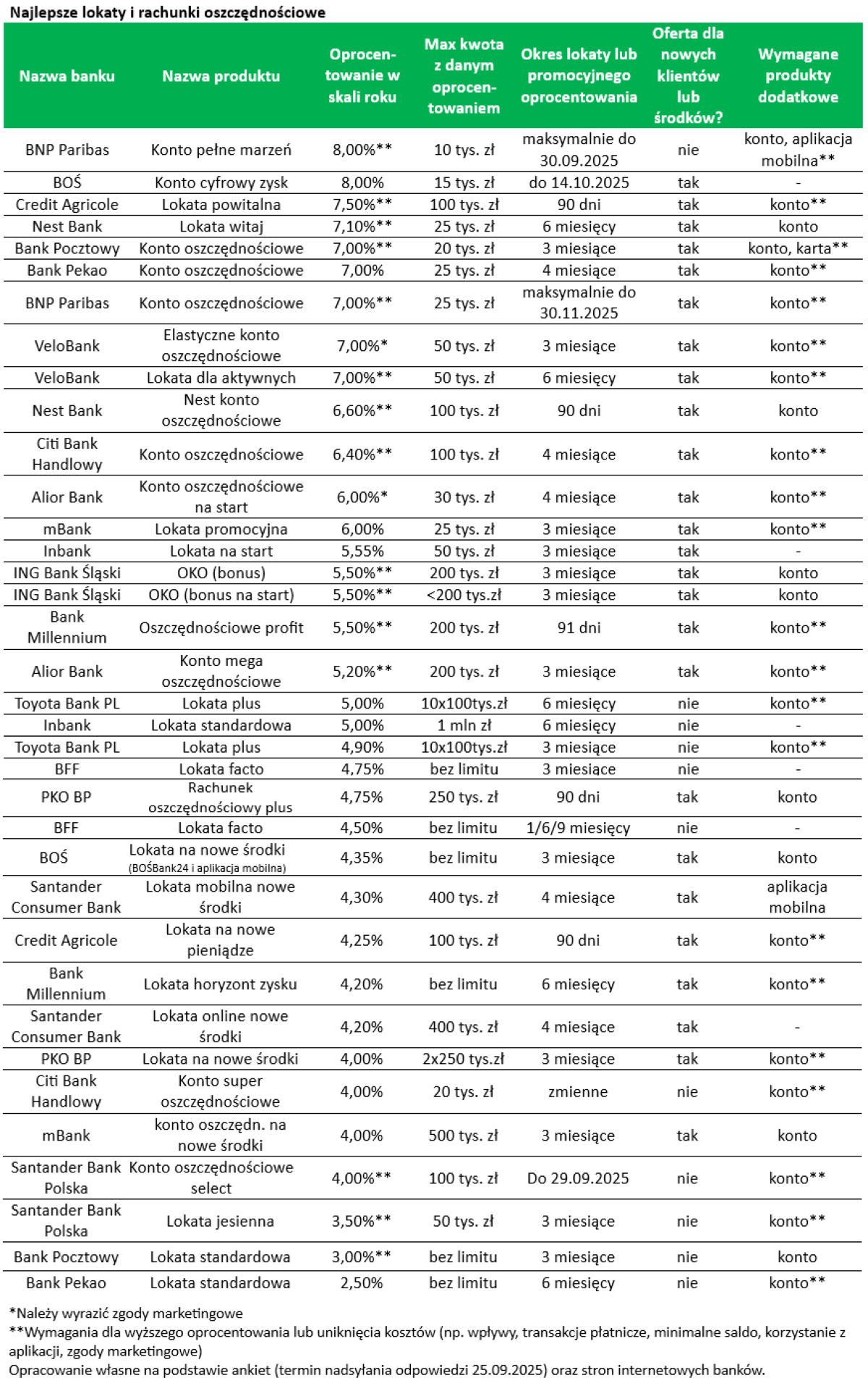

Zasady tworzenia rankingu najlepszych lokat i rachunków oszczędnościowych:

Do zestawienia trafiają maksymalnie dwa depozyty z danego banku. Chodzi o „czyste depozyty”. Pomijam więc oferty, w ramach których ponosimy dodatkowe ryzyko inwestowania w fundusze inwestycyjne, zaciągamy kredyt na zakup auta lub w pakiecie z lokatą bierzemy kartę kredytową. W rankingu zbieram co miesiąc informacje o najlepiej oprocentowanych lokatach, ale też rachunkach oszczędnościowych. Skupiam się na takich, w ramach, których powierzamy pieniądze na maksymalnie 12 miesięcy oraz takich, które przeznaczone są dla szerokiego grona klientów (pomijam oferty z limitami wiekowymi czy dedykowane dla najzamożniejszych osób). Do tego lokata lub rachunek oszczędnościowy muszą podlegać pod gwarancję BFG (lub identycznej instytucji z innego kraju UE). Przyjmuję oferty, w ramach których trzeba skorzystać z produktów dodatkowych (konta, karty, a nawet ubezpieczenia), ale tylko wtedy, gdy można z nich zrezygnować lub uniknąć kosztów aktywnie korzystając z karty lub konta.

Nazwa banku | Nazwa produktu | Oprocen- towanie w skali roku | Max kwota z danym oprocen- towaniem | Okres lokaty lub promocyjnego oprocentowania | Oferta dla nowych klientów lub środków? | Wymagane produkty dodatkowe | |

BNP Paribas | Konto pełne marzeń | 8,00%** | 10 tys. zł | maksymalnie do 30.09.2025 | nie | konto, aplikacja mobilna** | |

BOŚ | Konto cyfrowy zysk | 8,00% | 15 tys. zł | do 14.10.2025 | tak | - | |

Credit Agricole | Lokata powitalna | 7,50%** | 100 tys. zł | 90 dni | tak | konto** | |

Nest Bank | Lokata witaj | 7,10%** | 25 tys. zł | 6 miesięcy | tak | konto | |

Bank Pocztowy | Konto oszczędnościowe | 7,00%** | 20 tys. zł | 3 miesiące | tak | konto, karta** | |

Bank Pekao | Konto oszczędnościowe | 7,00% | 25 tys. zł | 4 miesiące | tak | konto** | |

BNP Paribas | Konto oszczędnościowe | 7,00%** | 25 tys. zł | maksymalnie do 30.11.2025 | tak | konto** | |

VeloBank | Elastyczne konto oszczędnościowe | 7,00%* | 50 tys. zł | 3 miesiące | tak | konto** | |

VeloBank | Lokata dla aktywnych | 7,00%** | 50 tys. zł | 6 miesięcy | tak | konto** | |

Nest Bank | Nest konto oszczędnościowe | 6,60%** | 100 tys. zł | 90 dni | tak | konto | |

Citi Bank Handlowy | Konto oszczędnościowe | 6,40%** | 100 tys. zł | 4 miesiące | tak | konto** | |

Alior Bank | Konto oszczędnościowe na start | 6,00%* | 30 tys. zł | 4 miesiące | tak | konto** | |

mBank | Lokata promocyjna | 6,00% | 25 tys. zł | 3 miesiące | tak | konto** | |

Inbank | Lokata na start | 5,55% | 50 tys. zł | 3 miesiące | tak | - | |

ING Bank Śląski | OKO (bonus) | 5,50%** | 200 tys. zł | 3 miesiące | tak | konto | |

ING Bank Śląski | OKO (bonus na start) | 5,50%** | <200 tys.zł | 3 miesiące | tak | konto | |

Bank Millennium | Oszczędnościowe profit | 5,50%** | 200 tys. zł | 91 dni | tak | konto** | |

Alior Bank | Konto mega oszczędnościowe | 5,20%** | 200 tys. zł | 3 miesiące | tak | konto** | |

Toyota Bank PL | Lokata plus | 5,00% | 10x100tys.zł | 6 miesięcy | nie | konto** | |

Inbank | Lokata standardowa | 5,00% | 1 mln zł | 6 miesięcy | nie | - | |

Toyota Bank PL | Lokata plus | 4,90% | 10x100tys.zł | 3 miesiące | nie | konto** | |

BFF | Lokata facto | 4,75% | bez limitu | 3 miesiące | nie | - | |

PKO BP | Rachunek oszczędnościowy plus | 4,75% | 250 tys. zł | 90 dni | tak | konto | |

BFF | Lokata facto | 4,50% | bez limitu | 1/6/9 miesięcy | nie | - | |

BOŚ | Lokata na nowe środki (BOŚBank24 i aplikacja mobilna) | 4,35% | bez limitu | 3 miesiące | tak | konto | |

Santander Consumer Bank | Lokata mobilna nowe środki | 4,30% | 400 tys. zł | 4 miesiące | tak | aplikacja mobilna | |

Credit Agricole | Lokata na nowe pieniądze | 4,25% | 100 tys. zł | 90 dni | tak | konto** | |

Bank Millennium | Lokata horyzont zysku | 4,20% | bez limitu | 6 miesięcy | tak | konto** | |

Santander Consumer Bank | Lokata online nowe środki | 4,20% | 400 tys. zł | 4 miesiące | tak | - | |

PKO BP | Lokata na nowe środki | 4,00% | 2x250 tys.zł | 3 miesiące | tak | konto** | |

Citi Bank Handlowy | Konto super oszczędnościowe | 4,00% | 20 tys. zł | zmienne | nie | konto** | |

mBank | konto oszczędn. na nowe środki | 4,00% | 500 tys. zł | 3 miesiące | tak | konto | |

Santander Bank Polska | Konto oszczędnościowe select | 4,00%** | 100 tys. zł | Do 29.09.2025 | nie | konto** | |

Santander Bank Polska | Lokata jesienna | 3,50%** | 50 tys. zł | 3 miesiące | nie | konto** | |

Bank Pocztowy | Lokata standardowa | 3,00%** | bez limitu | 3 miesiące | nie | konto | |

Bank Pekao | Lokata standardowa | 2,50% | bez limitu | 6 miesięcy | nie | konto** | |

*Należy wyrazić zgody marketingowe **Wymagania dla wyższego oprocentowania lub uniknięcia kosztów (np. wpływy, transakcje płatnicze, minimalne saldo, korzystanie z aplikacji, zgody marketingowe) Opracowanie własne na podstawie ankiet (termin nadsyłania odpowiedzi 25.09.2025) oraz stron internetowych banków. | |||||||

Bartosz Turek, niezależny analityk finansowy

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA