Jak duży kredyt dla singla w 2026 r. – przy pensji 4000 zł i 6500 zł netto. Jaki wkład własny jest potrzebny? Kto może liczyć na dopłaty od państwa do kredytu mieszkaniowego?

REKLAMA

REKLAMA

Jaka jest zdolność kredytowa singla na wiosnę 2026 roku? Credipass przeanalizowała zdolność zaciągnięcia kredytu przy miesięcznych zarobkach na poziomie 4000 zł netto i 6500 zł netto - takie zarobki są często oferowane młodym absolwentom na początku kariery zawodowej. Taka różnica w zarobkach może oznaczać nawet ponad 240 tys. zł różnicy w zdolności kredytowej. W praktyce to właśnie wybór branży coraz częściej decyduje o tym, czy młody singiel kupi mieszkanie, czy pozostanie poza rynkiem nieruchomości. Przepaść pomiędzy dwoma profilami absolwentów jest ogromna.

- Jakie zarobki na starcie kariery - dwa scenariusze

- Jak duże mieszkanie kupi absolwent w różnych miastach?

- Wkład własny: największa bariera dla singla

- Wsparcie państwa: mit „Mieszkania bez wkładu”

Jakie zarobki na starcie kariery - dwa scenariusze

Analiza zdolności kredytowej singli osiągających dochód z umowy o pracę, bez obciążeń finansowych wskazuje na pogłębiającą się polaryzację:

Profil „Startowy” (zarobki 4 000 zł netto):

Osoba rozpoczynająca pracę w sektorze z niższymi płacami wejściowymi może liczyć na zdolność kredytową rzędu ok. 233 000 zł. W praktyce oznacza to bardzo ograniczoną dostępność rynku – w dużych miastach kwota ta wystarcza co najwyżej na zakup mikrokawalerki na rynku wtórnym lub mieszkania w mniejszej miejscowości.

Profil „Specjalistyczny” (zarobki 6 500 zł netto):

Absolwenci wchodzący do deficytowych branż (np. IT, inżynieria, finanse) z wyższymi zarobkami na start, dysponują zdolnością kredytową na poziomie ok. 476 000 zł. Ta różnica – ponad 240 000 zł w dostępnym kapitale – całkowicie zmienia perspektywy zakupowe, pozwalając na wybór nowoczesnego mieszkania w standardzie deweloperskim w lepiej skomunikowanych dzielnicach. Nadal nie jest to poziom zdolności, która pozwala na realizację wszelkich planów mieszkaniowych osobie planującej zakup swojego pierwszego mieszkania.

REKLAMA

REKLAMA

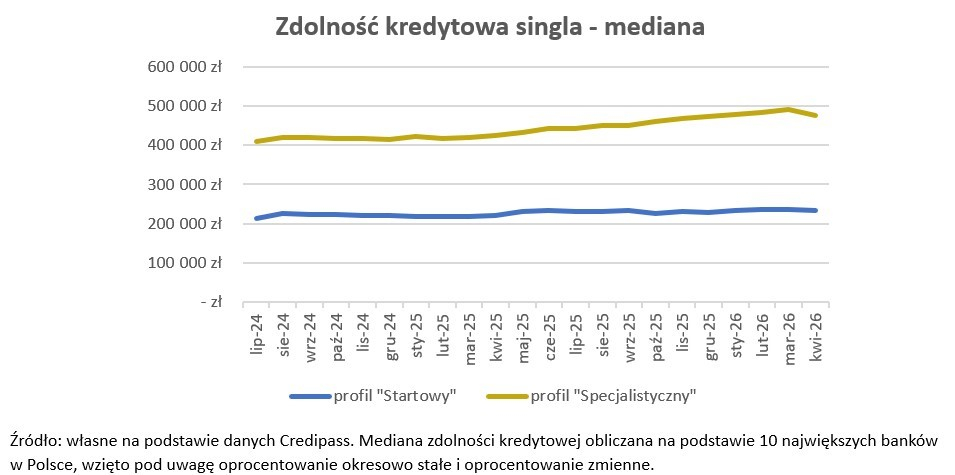

Zdolność kredytowa singla - mediana

Źródło zewnętrzne

Źródło: własne na podstawie danych Credipass. Mediana zdolności kredytowej obliczana na podstawie 10 największych banków w Polsce, wzięto pod uwagę oprocentowanie okresowo stałe i oprocentowanie zmienne.

- Już na starcie kariery zawodowej widać wyraźnie, że rynek nieruchomości premiuje osoby w wybranych branżach. Różnice dochodowe bardzo szybko przekładają się na realne szanse zakupu mieszkania – komentuje Piotr Rusin, analityk Credipass. Co więcej w przeciwieństwie do grupy startowej, potencjalny kredytobiorca zarabiający 6,5 tys. zł netto wykazuje wyraźny trend wzrostowy zdolności kredytowej w analizowanym okresie. Z poziomu ok. 410 tys. zł w połowie 2024 roku, zdolność ta urosła do prawie 480 tys. zł (z sezonowym szczytem w marcu 2026 r.). To oznacza, że przewaga tej grupy nie tylko się utrzymuje, ale wręcz pogłębia.

Jak duże mieszkanie kupi absolwent w różnych miastach?

Rynek nieruchomości nie jest łaskawy dla osób, które od początku swojej drogi zawodowej klasyfikują się w ramach Profilu Startowego. Nawet w bardzo optymistycznym podejściu, na rynku wtórnym taki zakup będzie możliwy tylko w Łodzi, gdzie kredyt pozwoli na zakup 30-metrowej kawalerki. - Wprawdzie teoretycznie w niektórych dużych miastach 233 000 zł pozwoliłoby na zakup mikro-mieszkania, ale musimy zdawać sobie sprawę z tego, że w przypadku takich mieszkań średnia cena metra kwadratowego drastycznie rośnie, więc nawet ten segment mieszkań wydaje się być mało realny, mówi Marcin Jańczuk, ekspert sieciowej agencji Metrohouse.

O wiele lepiej na rynku odnajdą się młodzi specjaliści. W Łodzi 476 000 zł to czasem równowartość nawet niedużego trzypokojowego mieszkania. We Wrocławiu i Gdańsku możemy poszukać niewielkich dwóch pokoi, a w Warszawie i Krakowie kawalerki. Z pewnością musimy jednak podchodzić do takiego zakupu z dużą otwartością na oferty. Wiele z takich mieszkań szybko znika z rynku, a duża część to mieszkania wymagające remontu. Jest to jednak już kwota bardziej zbliżająca nas do wizji własnego mieszkania niż w przypadku osoby startującej od stanowisk z Profilu Startowego.

W erze pracy zdalnej warto jednak zastanowić się, czy bardziej racjonalny byłby zakup mieszkania w tzw. miastach satelickich w pobliżu największych miast, które gwarantują niedużą odległość do większego miasta i mają znacznie niższe ceny. - Taki zakup pozwoli obniżyć koszt zakupu mieszkania nawet w granicach 20-25 proc. To z kolei umożliwi np. zamiast kawalerki kupić bardziej „życiowe” 2 pokoje. Coraz więcej osób w ostatnich latach idzie tym tokiem myślenia i wybiera życie poza metropolią, mówi Marcin Jańczuk, ekspert Metrohouse.

Wkład własny: największa bariera dla singla

Niezależnie od poziomu zarobków, kluczową przeszkodą pozostaje wkład własny, którą absolwent musi pokonać samodzielnie lub przy wsparciu bliskich. Wymagany przez banki wkład własny (10–20% wartości nieruchomości) oznacza konieczność zgromadzenia:

• Dla Profilu „Startowego”: od 23,3 tys. zł do 46,6 tys. zł.

• Dla Profilu „Specjalistycznego”: od 47,6 tys. zł do 95,2 tys. zł.

REKLAMA

W obliczu tych kwot „pokoleniowa pomoc” staje się standardem. „Młodzi dorośli rzadko są w stanie samodzielnie uzbierać na wkład własny w krótkim czasie po studiach. W praktyce rynkowej ogromna większość kredytobiorców na początku swojej drogi zawodowej wspiera się oszczędnościami rodzinnymi lub darowiznami, co staje się cichym fundamentem większości pierwszych transakcji” – zauważa Piotr Rusin, analityk Credipass.

Wsparcie państwa: mit „Mieszkania bez wkładu”

Wielu absolwentów żyje w przekonaniu, że nie mogą liczyć na wsparcie państwa kupując pierwsze mieszkanie. Rzeczywistość jest jednak inna. Singiel może skorzystać z Rodzinnego Kredytu Mieszkaniowego (tzw. „Mieszkanie bez wkładu własnego”). Pozwala on na uzyskanie kredytu na 100% wartości nieruchomości (gwarancję wkładu własnego zapewnia Bank Gospodarstwa Krajowego).

Rozwiązanie to ma jednak istotne ograniczenia:

- obowiązują limity cen za m², które w największych miastach często wykluczają wiele ofert,

- nadal konieczne jest posiadanie odpowiedniej zdolności kredytowej.

W praktyce oznacza to, że program jest najbardziej dostępny dla osób szukających mieszkań w tańszych lokalizacjach.

Dla dzisiejszego absolwenta wybór ścieżki zawodowej to już nie tylko kwestia prestiżu czy zainteresowań, ale decyzja o tym, czy na starcie będzie w stanie kupić mieszkanie samodzielnie, czy też będzie zależny od wsparcia rodziny lub restrykcyjnych limitów programów państwowych. „Mieszkanie bez wkładu własnego” jest realną opcją dla singli, jednak ze względu na limity cenowe, w praktyce najłatwiej z niego skorzystać osobom z „Profilu Startowego” szukającym nieruchomości w tańszych lokalizacjach.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA