7,1 procent to najlepsza lokata z oferty lutowej, jakie oprocentowanie kont oszczędnościowych w ofertach banków i gdzie najkorzystniej

REKLAMA

REKLAMA

Lokaty od kilku lat realnie przynoszą straty i nie inaczej jest w lutym 2024 roku. Przy głównej stopie procentowej wynoszącej 5,75% średnie oprocentowanie lokat jest o prawie 1,5% niższe. To oznacza, że nie tylko nie daje zysków, ale nie gwarantuje zachowania wartości kapitału. Tym bardziej, że inflacja jest wciąż na poziomie powyżej 6 procent.

- Najlepsze oferty lokat i kont oszczędnościowych w lutym

- Oprocentowanie lokat: coraz niżej w kolejnych ofertach banków

- Najlepsze oprocentowanie: lokata na pół roku lub rok

- Oprocentowanie lokat: w lutym i następnych miesiącach

I to nawet w sytuacji gdy rząd w końcu zrealizuje obietnicę i przynajmniej drobnym i średnim ciułaczom da ulgę w podatku Belki.

REKLAMA

REKLAMA

Tymczasem Główny Urząd Statystyczny poinformował w połowie miesiąca, że inflacja w styczniu spadła do 3,9 procent. W tej sytuacji nie tylko stopy procentowe są po raz pierwszy od kilku lat dodatnie - podstawowa wynosi 5,75 proc., ale i oprocentowanie lokat w bankach w lutym nareszcie zacznie dawać konkretne zysk.

Oczywiście lokaty o najbardziej atrakcyjnym oprocentowaniu są głównie trzy- lub sześciomiesięczne, nie wiadomo co z inflacją będzie natomiast w kolejnych miesiacach.

Najlepsze oferty lokat i kont oszczędnościowych w lutym

Oczywiście w ofercie dostępnej 7 lutego 2024 r. znajdziemy też takie, które na pierwszy rzut oka mogą przynieść zysk netto.

Trzeba jednak pamiętać, że to oferty specjalne, a więc wymagające spełnienia specjalnych warunków – a to oznacza, że niekoniecznie są one ogólnodostępne. Często też banki wyższe oprocentowanie rekompensują sobie także specjalnymi opłatami – np. opłatą za przelew z konta oszczędnościowego, co po zbilansowaniu, daje wynik wcale nie lepszy od tych średnich lokat na 4-4,5% rocznie.

Tym niemniej wśród ofert bankowych dostępnych w multiporównywarce rankomat.pl można znaleźć takie, które oferują ponadprzeciętne oprocentowanie. Najkorzystniejszą obecnie wydaje się Nest Lokata Witaj na 6 miesięcy z oprocentowaniem 7,1% w skali roku. Lokatę założymy razem z bezpłatnym rachunkiem bankowym. Jeśli wpłacimy na lokatę maksymalną kwotę, czyli 25 tys. zł, to po jej zakończeniu otrzymamy odsetki w wysokości około 720 zł (po odliczeniu podatku Belki).

REKLAMA

W PKO S.A. na koncie oszczędnościowym na 5 miesięcy możemy zarobić 7% w skali roku. Takie samo oprocentowanie na koncie oszczędnościowym na rok dla nowych klientów oferuje również mBank.

Oprocentowanie lokat: coraz niżej w kolejnych ofertach banków

Przez krótki czas analitycy łudzili się, że w związku z szybko spadającą inflacją i obniżką stóp procentowych uda się w końcu z lokatami wyjść na realny plus. Nic z tego.

Widać to na przykładzie analiz prowadzonych systematycznie przez specjalistów Rankomat.pl.

Zwracają oni uwagę, iż początek roku nie przyniósł przełomu na rynku lokat bankowych. Ich oprocentowania nadal spadają, ale wolniej niż to miało miejsce w końcówce 2023 roku.

W ciągu zaledwie ośmiu miesięcy zmniejszyły się o połowę: z 10% do mniej niż 5%. W ocenie ekspertów rankomat.pl kolejne miesiące będą stały pod znakiem dalszej erozji oprocentowania lokat, spowodowanej oczekiwanymi przez banki i rynek kolejnymi obniżkami stóp procentowych.

Lokaty w lutym

Materiały prasowe

Najlepsze oprocentowanie: lokata na pół roku lub rok

Rankomat.pl regularnie śledzi sytuację na rynku lokat bankowych. Jej eksperci sprawdzili aktualnie obowiązujące oferty banków w tym zakresie. Na najwyższe oprocentowanie lokat mogą obecnie liczyć klienci, którzy odłożą swoje pieniądze na pół roku lub rok. Nie brakuje również atrakcyjnych lokat i kont oszczędnościowych na okres 3-miesięczny.

– W środę Rada Polityki Pieniężnej po raz kolejny zdecydowała o utrzymaniu stóp procentowych na obowiązującym od października poziomie - główna stopa procentowa wynosi nadal 5,75%. Oprocentowanie depozytów bankowych od kilku miesięcy utrzymuje się na stałym poziomie – w grudniu było to średnio 4,4%. W styczniu mieliśmy do czynienia z drobnymi zmianami ofert, które ograniczały się do obniżenia oprocentowania o maksymalnie 0,25 p.p. – mówi Kamil Trembacz, ekspert ds. produktów finansowych w rankomat.pl.

Spadki oprocentowania lokat zaczęły się od końca drugiego kwartału 2023 roku – wynika z danych publikowanych przez NBP.

O ile w pierwszej połowie roku banki oferowały oprocentowanie w wysokości nawet 10%, listopadzie 2023 roku oprocentowanie lokat miesięcznych wynosiło średnio 4,2%, dla lokat kwartalnych było to 4,4%, dla lokat półrocznych 5% natomiast dla lokat rocznych 4,7%.

Jak wynika z najnowszego zestawienia NBP, w grudniu depozyty miesięczne były oprocentowane nieco wyżej niż miesiąc wcześniej – średnio 4.3%. W przypadku lokat z dłuższym terminem obserwujemy jednak kolejne – niewielkie, ale jednak spadki. Lokaty kwartalne były oprocentowane średnio na 4,3%, a depozyty kwartalne i roczne odpowiednio na 4,8% i 4,6%.

Oprocentowanie lokat: w lutym i następnych miesiącach

– Stopniowe, comiesięczne obniżki w bankach oraz zapowiadane rychłe obniżki stóp procentowych w kolejnych miesiącach są jasnym sygnałem, że oprocentowanie lokat będzie nadal maleć. Dlatego, jeśli ktoś rozważa otwarcie nowego depozytu, to nie ma powodów, żeby ze swoją decyzją długo zwlekać – zauważa Kamil Trembacz.

Depozyty bankowe to szansa na zabezpieczenie oszczędności przed utratą ich wartości, natomiast biorąc pod uwagę obecny wskaźnik inflacji, realny zysk wciąż jest na minusie.

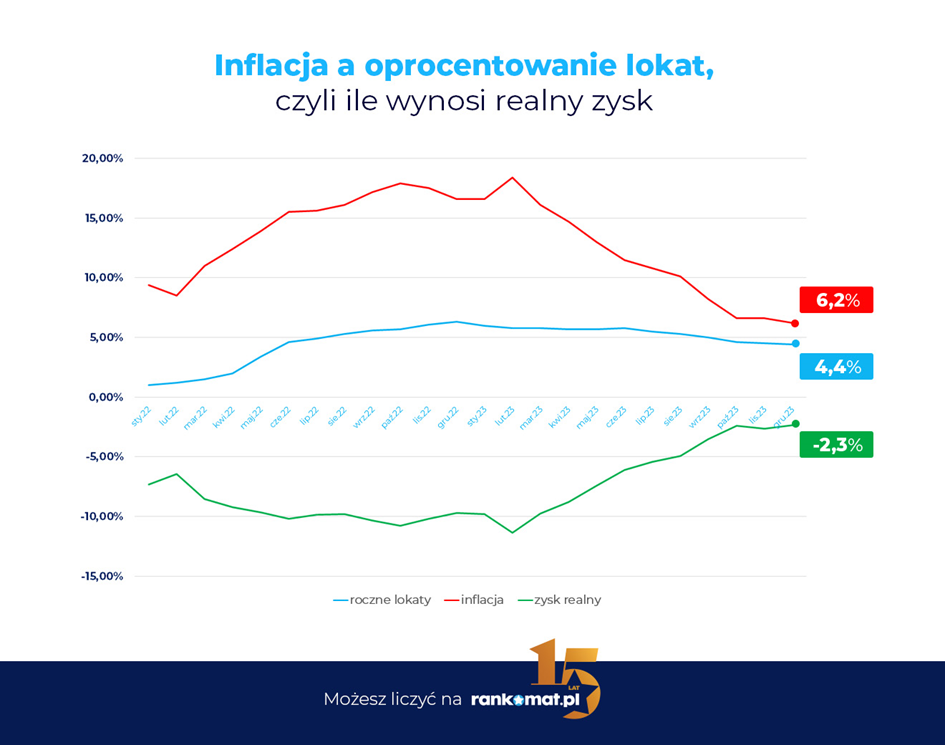

Przeciętne oprocentowanie lokat w grudniu wynosiło 4,4%, natomiast inflacja utrzymywała się na poziomie 6,2%. Oznacza to, że realnie jest to strata na poziomie 2,3%. Jest to jednocześnie najlepszy wynik od początku 2021 roku, kiedy to inflacja wyniosła 2,6%, a oprocentowanie lokat oscylowało wokół 0,4%. W listopadzie strata była minimalnie wyższa (-2,6 proc.) natomiast w październiku realna strata wynosiła -2,4%. To wynik znacząco lepszy niż we wrześniu, kiedy na przeciętnej lokacie traciliśmy -3,5%.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA