Lokaty już nie dają zysku, przez wzrost inflacji. jakie oprocentowanie musi być, by na lokacie zarobić

REKLAMA

REKLAMA

Przez cały 2024 rok trwa dobra passa dla osób, które trzymają oszczędności w bankach. Od początku roku lokaty bankowe i konta oszczędnościowe przynoszą niewielkie, stabilne zyski, chroniące pieniądze przed inflacją. Ta dobra sytuacja dobiega jednak końca bo wróciła inflacja?

- Dlaczego przy inflacji 4,2 procent oprocentowanie lokat jest za niskie

- Zysk z lokaty: przy inflacji 4,2% i podatku Belki nie chroni nawet przed utratą wartości kapitału

- Lokata w banku bez straty: oprocentowanie musi być minimum 5,3%

- Chcesz zarobić na lokacie, zmieniaj banki

Według wstępnych szacunków inflacja w lipcu gwałtownie wzrosła do 4,2%. Jeśli w kolejnych miesiącach ten trend się utrzyma, lokaty bankowe mogą znów przynosić straty.

Banki co prawda nieznacznie podnoszą oprocentowanie, ale głównie dla lokat nie dłuższych niż trzy miesiące. Na dodatek oferty są obwarowane takimi założeniami, że nie ma wątpliwości co do tego, że te akurat nie służą oszczędzającym "ca całego", ale mają spełnić rolę przyciągającą.

To dlatego średnie oprocentowanie lokat jest o połowę niższe, a dopiero tą miarką należy oceniać opłacalność w dłuższej niż pół roku perspektywie.

REKLAMA

REKLAMA

Tymczasem inflacja 4,2 proc. w lipcu to według ekonomistów nie incydent, ale reguła. Na poziomy 2 proc. znane z pierwszej połowy 2024 roku teraz mamy poczekać długo. Według najnowszych prognoz wskaźnik inflacji teraz z miesiąca na miesiąc będzie coraz wyższy, by w grudniu osiągnąć nawet 5,6 procent.

Nie inaczej ma być w roku przyszły, przynajmniej w pierwszej połowie. Inflacja jest szacowana jako średnioroczna na poziomie 4,6 procent, podczas gdy za cały 2024 r., uwzględniając wysokie wskaźniki w drugiej połowie roku, średnia ma wynieść 3,8 procent.

Dlaczego przy inflacji 4,2 procent oprocentowanie lokat jest za niskie

Eksperci multiporównywarki produktów finansowych i ubezpieczeń rankomat.pl na bieżąco analizują sytuację na rynku lokat i kont bankowych.

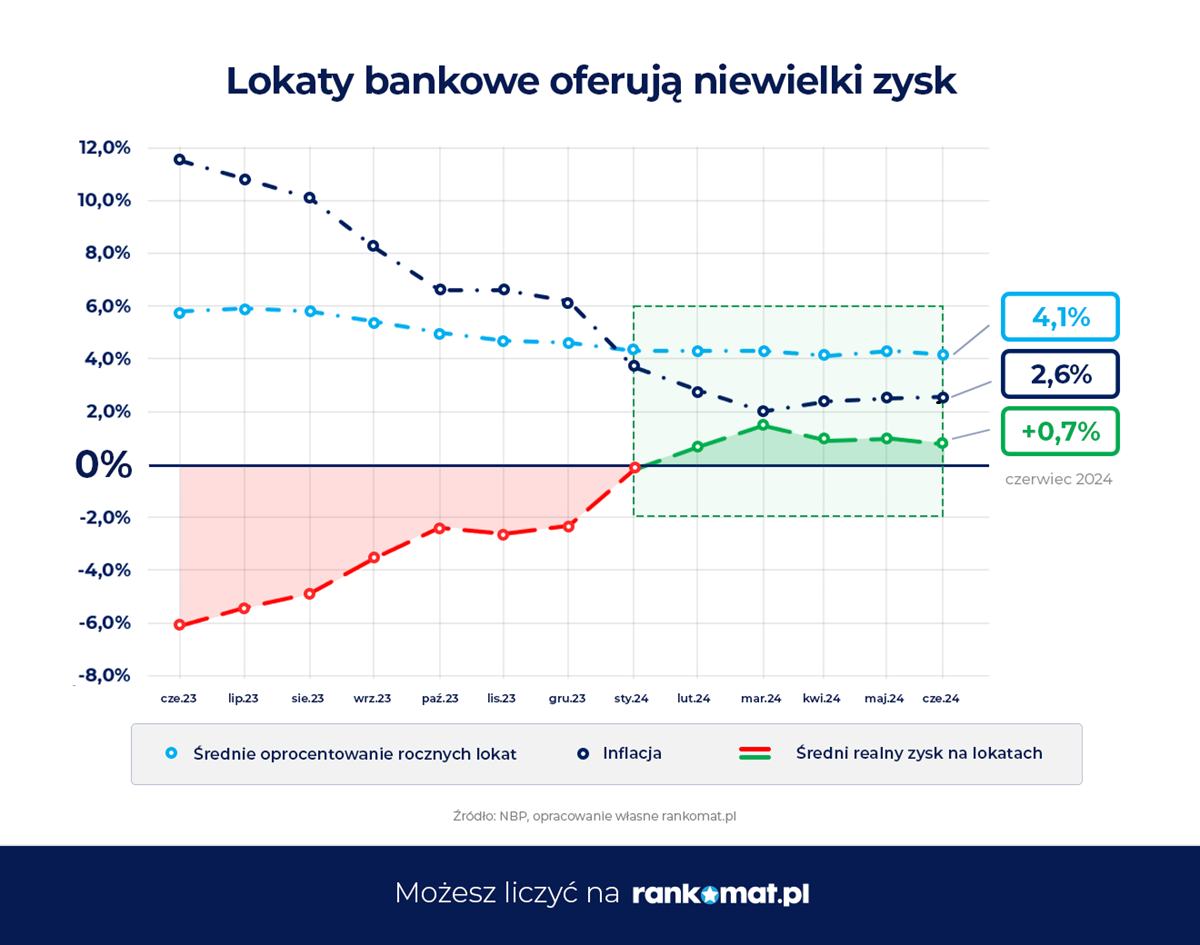

Według analiz, od stycznia 2024 roku osoby trzymające oszczędności w bankach mogły cieszyć się niewielkimi zyskami na poziomie około jednego procenta, co było efektem niskiej inflacji oraz wysokich stóp procentowych, utrzymywanych przez Radę Polityki Pieniężnej.

Dobra passa na rynku lokat jest widoczna w danych Narodowego Banku Polskiego, zgodnie z którymi w czerwcu średnie oprocentowanie depozytów bankowych wyniosło 4,1%.

Najwięcej banki oferują za depozyty trzy- i sześciomiesięczne, z przeciętnym oprocentowaniem na poziomie 4,4%.

Do tej pory uwzględniając inflację (2,6%) i podatek od zysków kapitałowych, lokaty o takim oprocentowaniu przynosiły niecały jeden procent zysku netto. Tym samym depozyty spełniały swoją podstawową rolę – oferowały bezpieczny i stabilny zysk oraz ochronę oszczędności przed inflacją.

REKLAMA

Teraz jednak ten rachunek został zaburzony. W lipcu uwolniono ceny energii elektrycznej i gazu dla gospodarstw domowych, co przyczyniło się do skokowego wzrostu wskaźnika inflacji do 4,2%. Na takim poziomie inflacja w pełni pochłania średnią premię, którą banki oferują posiadaczom depozytów.

Oprocentowanie lokat

Oprocentowanie lokat

Materiały prasowe

Zysk z lokaty: przy inflacji 4,2% i podatku Belki nie chroni nawet przed utratą wartości kapitału

Jak komentuje Kamil Trembacz, analityk ds. produktów finansowych rankomat.pl, po wycofaniu przez rząd tarczy energetycznej było jasne, że inflacja w Polsce wzrośnie. W lipcu wzrosła ona nieco mniej, niż prognozowali analitycy, którzy oczekiwali wzrostu do 4,4%.

Uwolnienie cen energii elektrycznej najpewniej negatywnie wpłynie na odczyty inflacji w kolejnych miesiącach.

– Te dane na pewno nie są optymistyczne dla osób posiadających oszczędności na lokatach i kontach oszczędnościowych. O ile jeszcze miesiąc temu można było mówić o zyskach z lokat, teraz, ze względu na rosnącą inflację, sukcesem będzie sytuacja, w której nie przyniosą one strat – dodaje Kamil Trembacz.

Lokata w banku bez straty: oprocentowanie musi być minimum 5,3%

Z wyliczeń ekspertów rankomat.pl wynika, że by lokata chroniła oszczędności przed inflacją na poziomie 4,2%, jej oprocentowanie powinno wynosić co najmniej 5,3%.

To oznacza konieczność poszukiwania lepszych, często promocyjnych ofert banków. Dobrą wiadomością jest fakt, że liczba takich ofert jest obecnie większa niż przed wakacjami.

– W majowym raporcie informowaliśmy, że barierę oprocentowania na poziomie 7% przekroczyły oferty trzech banków. Obecnie takich ofert jest na rynku więcej – wskazuje ekspert.

Lokaty z takim oprocentowaniem oferują m.in. Nest Bank, Credit Agricole czy Volkswagen Financial Services.

Konta oszczędnościowe z oprocentowaniem 7% znajdziemy w mBanku, Citi Handlowym, Banku Pekao oraz Velo Banku.

– Pojawiają się również pierwsze produkty oferujące oprocentowanie na poziomie 8% – dodaje Kamil Trembacz.

Dostęp do lokat z oprocentowaniem na poziomie 7% jest ograniczony i nie są one dostępne dla wszystkich klientów.

Przykładowo, od lipca BNP Paribas oferuje konto oszczędnościowe z oprocentowaniem w wysokości 8%. Aby skorzystać z tej oferty, należy otworzyć nowy rachunek podczas wizyty w oddziale banku. Sama oferta jest limitowana na dwa miesiące, z możliwością przedłużenia do stycznia 2025 roku po spełnieniu określonych warunków. Bank ma nadzieję, że w ten sposób przyciągnie nowych klientów, którzy zostaną z nim na dłużej.

Chcesz zarobić na lokacie, zmieniaj banki

To doskonały moment na zmianę banku, w którym posiadamy rachunek. Obecnie aż 13 z 14 banków, których oferta jest regularnie analizowana przez ekspertów rankomat.pl, oferuje dodatkowe premie pieniężne i promocyjne warunki dla nowych klientów.

Najwięcej można zyskać, korzystając z ofert Banku Millennium, Nest Banku i Santander Banku Polska. Te instytucje oferują do 600 zł premii za spełnienie prostych warunków oraz dodatkowe benefity, takie jak podwyższone oprocentowanie na koncie oszczędnościowym lub lokacie.

Ze względu na podobieństwo ofert kont bankowych, rankomat.pl ocenia ich atrakcyjność na podstawie dodatkowej, eksperckiej analizy.

Na początku sierpnia średnia ocena rachunków w 14 bankach, dostępnych w porównywarce rankomat.pl, wynosiła 4,3 na 5 możliwych punktów.

– W najbliższym czasie nie należy się obawiać obniżek oprocentowania lokat bankowych i kont oszczędnościowych. Niestety, brak również wyraźnych sygnałów, że oprocentowanie lokat wyraźnie wzrośnie w nadchodzących miesiącach – analizuje ekspert rankomat.pl.

– Większość banków utrzymuje swoje oferty na stałym poziomie. Jeśli jednak dochodzi do zmian, są to zazwyczaj niewielkie podwyżki, rzędu 0,1-0,4 punktu procentowego. Przykładowo, w sierpniu Raiffeisen Digital Bank podniósł oprocentowanie na lokatach 3- i 6-miesięcznych z 6,1% do 6,5%. Trudno to nazwać promocją, raczej jest to drobna korekta – podsumowuje Kamil Trembacz.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA