Znów trudniej o kredyt hipoteczny bo banki ponownie zaostrzyły kryteria przy liczeniu zdolności kredytowej

REKLAMA

REKLAMA

Banki niżej szacują zdolność kredytową. Na dodatek banki podwyższają też oprocentowanie kredytów hipotecznych. To sprawia, że przy wciąż rosnących cenach metra kwadratowego mieszkań uzyskanie finansowania na zakup mieszkania staje się coraz trudniejsze.

- Kredyt hipoteczny w czerwcu mniej dostępny: dlaczego

- Kredyt hipoteczny: zdolność kredytowa w ciągu kwartału spadła o 21 tys. zł

- Kredyt hipoteczny w czerwcu 2024: najmniej dostanie przeciętnie zarabiający singiel

- Alior Bank najbardziej liberalny, w BNP najniższa zdolność

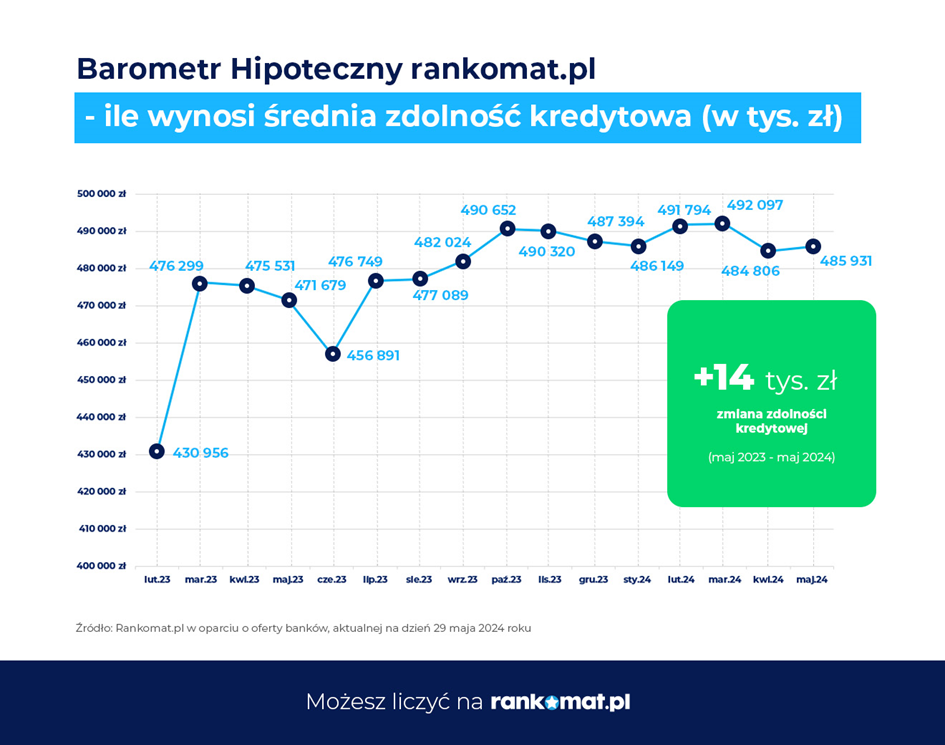

485,9 tys. zł – tyle na początku czerwca wynosi wartość Barometru Hipotecznego rankomat.pl – wskaźnika, który pokazuje, ile pieniędzy może pożyczyć w banku przeciętnie zarabiający kredytobiorca na zakup nieruchomości.

REKLAMA

REKLAMA

Kredyt hipoteczny w czerwcu mniej dostępny: dlaczego

Wartość czerwcowego Barometru w ciągu kwartału spadła o ponad 6 tys. zł (w marcu wynosił on 492 tys. zł), co oznacza, że bankowa hipoteka zaczyna być coraz trudniej dostępna. Powód: banki przygotowują się do podwyżek stóp procentowych.

Wskaźnik Barometru Hipotecznego jest obliczany od drugiej połowy 2023 roku przez ekspertów rankomat.pl na podstawie standardowych ofert kredytów hipotecznych 10 banków. Wartość Barometru uwzględnia cztery najczęstsze profile kredytobiorców: singli, par bez dzieci oraz rodzin z jednym i dwójką dzieci. W czerwcowej aktualizacji Barometru po raz pierwszy doszło do spadku jego wartości. We wcześniejszych edycjach jego wartość rosła.

Średnia zdolność kredytowa

Średnia zdolność kredytowa

Materiały prasowe

Jak wyjaśnia Konrad Pluciński, analityk ds. produktów finansowych w rankomat.pl, w maju większość banków pytanych o warunki finansowania zakupu nieruchomości, zdecydowała się na obniżenie zdolności kredytowej. Oznacza to, że kredytobiorcy o takiej samej sytuacji finansowej mogą obecnie liczyć na mniejszą kwotę kredytu hipotecznego, niż to miało miejsce wcześniej.

– Spadek nie jest znaczący, ale może być odwróceniem trwającego od początku 2023 roku trendu wzrostu wartości zdolności kredytowej. Na razie za wcześnie, by jednoznacznie stwierdzić, czy mamy do czynienia z jednorazową zmianą czy też z trwałą korektą – mówi Konrad Pluciński,

Jednym z głównych powodów spadku zdolności kredytowej jest wzrost oprocentowania kredytów. Pięć analizowanych banków zdecydowało się na podwyższenie oprocentowania oferowanych hipotek. Średnia wartość podwyżki wyniosła 0,24 punktu procentowego.

To pozwala sądzić, że banki mogą szykować się na decyzję podwyżki stóp procentowych. Na czerwcowym posiedzeniu Rada Polityki Pieniężnej nie zdecydowała się na zmianę wysokości stóp (stopa referencyjna wynosi od października 2023 roku 5,75%), a jej przedstawiciele deklarują, że wysokość stóp nie powinna zmieniać się do końca roku.

Z drugiej strony od lipca wchodzą w życie znaczące podwyżki cen energii elektrycznej, gazu i ciepła sieciowego, które podniosą wskaźnik inflacji w drugiej połowie roku.

REKLAMA

Kredyt hipoteczny: zdolność kredytowa w ciągu kwartału spadła o 21 tys. zł

W ciągu ostatniego kwartału najbardziej spadła średnia wartość zdolności kredytowej dla rodziny z dwójką dzieci o miesięcznych dochodach na poziomie 10 tys. zł.

Według aktualnego odczytu Barometru Hipotecznego rankomat.pl, taka rodzina może obecnie liczyć na kredyt hipoteczny w wysokości 514 tys. zł, czyli o 21 tys. zł (4%) mniej niż to miało miejsce w czerwcu. W przypadku tej grupy kredytobiorców rozpiętość zdolności kredowej, czyli różnicy między ofertą najbardziej liberalnego a najbardziej konserwatywnego banku, wynosi aż 271 tys. zł. Najwyższa oferta kredytowa banku opiewa na 676 tys. zł, a najniższa na nieco ponad 405 tys. zł.

Rodzina z jednym dzieckiem z dochodami na poziomie 10 tys. zł netto miesięcznie, może obecnie liczyć na kredyt hipoteczny w średniej wysokości 573 tys. zł.

To o blisko 18 tys. mniej niż w marcu 2023 roku. Dla porównania, rok temu zdolność kredytowa tej grupy klientów banków wynosiła prawie 580 tys. zł, czyli była wyższa niż obecnie i niższa niż w pierwszym kwartale tego roku.

Kredyt hipoteczny w czerwcu 2024: najmniej dostanie przeciętnie zarabiający singiel

Tradycyjnie na najniższy kredyt hipoteczny mogą liczyć przeciętnie zarabiający single. Z dochodem w wysokości 6 tys. zł miesięcznie, mogą oni średnio pożyczyć na zakup nieruchomości 381 tys. zł. Jest to 1 tys. zł mniej niż w marcu tego roku i o 12 tys. zł więcej niż rok temu. W banku o najbardziej liberalnym podejściu singiel może dostać kredyt hipoteczny w wysokości 427 tys. zł.

Zdolność kredytowa dla pary bez dzieci, posiadającej dochody na poziomie 8 tys. zł miesięcznie wynosi w czerwcu 474 tys. zł i w ciągu kwartału obniżyła się o 3 tys. zł. Co ciekawe, jest to jedyna grupa kredytobiorców, w której zdolność kredytowa spada od ponad pół roku. Najwyższą wartość osiągnęła w listopadzie 2023 roku, kiedy para bez dzieci mogła pożyczyć ponad 490 tys. zł.

Alior Bank najbardziej liberalny, w BNP najniższa zdolność

Po raz pierwszy eksperci rankomat.pl wyliczyli wskaźnik Barometru Hipotecznego nie tylko wszystkich analizowanych banków, ale także dla pojedynczo dla każdego z nich. Okazuje się, że najbardziej liberalne podejście do nowych kredytobiorców ma Alior Bank, gdzie średnia wartość zdolności kredytowej dla czterech grup klientów wyniosła 574,6 tys. zł.

Na kolejnych miejscach są: PKO BP (540 tys. zł), Santander Bank Polska i Velo Bank (537,5 tys. zł.).

Zdolność kredytowa w bankach

Zdolność kredytowa w bankach

Materiały prasowe

Średnią zdolność kredytową powyżej aktualnej wartości Barometru Hipotecznego rankomat.pl oferuje jeszcze Bank Millennium i ING. Najbardziej restrykcyjnie do wyliczania zdolności kredytowej podchodzi BNP Paribas (382 tys. zł), BOŚ Bank (393 tys. zł) i Credit Agricole (435 tys. zł).

– Maksymalna zdolność kredytowa to tylko jedno z kryteriów, którymi powinniśmy się kierować wybierając bank, w którym będziemy chcieli wziąć hipotekę. Warto dokładnie przeanalizować także warunki kredytu, przyjrzeć się jego całkowitym kosztom czy dodatkowym usługom, które są z nim powiązane – podsumowuje Konrad Pluciński.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA