Wiek emerytalny będzie wyższy: czy tylko dla kobiet, kiedy będzie można przejść na emeryturę

REKLAMA

REKLAMA

Kobiety mają niższe emerytury niż mężczyźni, co wraz z wydłużającym się średnim życiem zwiększa skalę problemu. W tej sytuacji całkiem poważnie traktowany jest postulat, by pod względem ustawowego wieku emerytalnego zrównać kobiety z mężczyznami. Oznaczałoby to – niezależnie od innych przyszłych decyzji w kwestii wieku emerytalnego – że obecnie kobiety przechodziłyby na emeryturę dopiero w wieku 65., a nie 60 jak jest obecnie.

- Dlaczego kobiety dostają z ZUS emerytury dużo niższe niż mężczyźni w tym samym wieku

- Przegląd prasy i portali na INFOR.PL Subskrybuj nas na YOUTUBE!

- Ustawowy wiek emerytalny bez dyskryminacji: 65 lat niezależnie od płci?

- Dlaczego podwyższenie wieku emerytalnego podwyższy też same emerytury

- Wyższe emerytury kobiet bez podwyższania ustawowego wieku emerytalnego do 65 lat?

- Jak podwyższyć wiek emerytalny by ograniczyć sprzeciw wobec zmian

Czy takie rozwiązanie jest możliwe, ale przede wszystkim czy wymaga zmian w prawie i usankcjonowania obligatoryjnej równości co do wieku emerytalnego.

REKLAMA

REKLAMA

Dlaczego kobiety dostają z ZUS emerytury dużo niższe niż mężczyźni w tym samym wieku

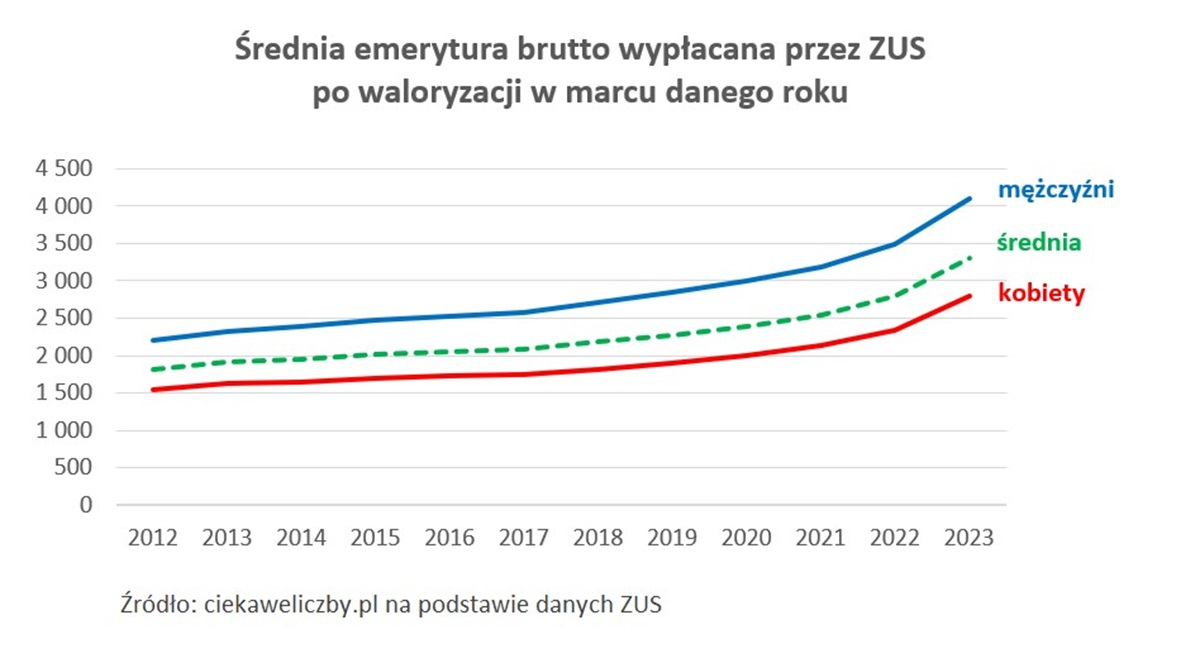

Fakty są niepodważalne od 2012 roku średnia emerytura kobiet jest o ok. 30% niższa od średniej emerytury mężczyzn i ok. 15% niższa od średniej emerytury.

Średnia emerytura wypłacana przez ZUS po waloryzacji w marcu 2023 roku wyniosła 3 311,61 zł brutto. Średnia emerytura mężczyzn wyniosła 4 103,07 zł brutto, podczas gdy średnia emerytura kobiet wyniosła 2 792,86 zł brutto.

REKLAMA

Emerytury kobiet i mężczyzn

Materiały prasowe

Przegląd prasy i portali na INFOR.PL Subskrybuj nas na YOUTUBE!

Na dodatek kobiety żyją dłużej od mężczyzn, a jak wiadomo, niezależnie od poziomu inflacji oraz corocznej waloryzacji świadczeń, utrata wartości – siły nabywczej każdego świadczenia następuje w czasie nieprzerwanie. To podwaja skalę problemu ubóstwa polskich seniorek.

Ustawowy wiek emerytalny bez dyskryminacji: 65 lat niezależnie od płci?

Niższe emerytury kobiet to efekt kilku okoliczności, które wypadają niekorzystnie w zestawieniu z mężczyznami.

Pierwsza przyczyna niższych emerytur kobiet ma charakter matematyczny. Wysokość świadczenia ZUS wylicza dzieląc zgromadzone kapitały ze składki na ubezpieczenie emerytalne: na koncie, subkoncie i ewentualnie z tak zwanego kapitału początkowego – przez liczbę miesięcy.

Kobieta przechodząca na emeryturę w wieku 60. lat w styczniu 2024 r. ma według aktualnych danych GUS podanych w tablicy średniego dalszego trwania życia kobiet i mężczyzn 254,3 miesiące dalszego trwania życia.

Mężczyzna przechodzący na emeryturę w wieku 65. Lat w styczniu 2024 r. ma tych miesięcy 210.

Jest oczywiste, że ta sama kwota kapitału podzielona przez 210 lub przez 254,3 da kwotę niższą i to zdecydowanie.

Druga przyczyna ma charakter także częściowo matematyczny: na kontach w ZUS należących do kobiet co do zasady są zgromadzone niższe kwoty.

Na to z kolei składają się powody także dotyczące głównie kobiet: niższe zarobki na tych samych stanowiskach – i to mimo formalnej walki z dyskryminacją, której wynagrodzenia dotyczą w pierwszej kolejności. Krótszy okres gromadzenia składek – i z racji wieku emerytalnego i z przebywania np. na urlopach wychowawczych i ogólnie niższych statystycznie okresów aktywności zawodowej.

Dodajmy do tego faktyczny, a nie z tablicy GUS wiek życia kobiet i mężczyzn. Według ostatnich dostępnych danych GUS, w 2022 r. przeciętne trwanie życia mężczyzn w Polsce wyniosło 73,4 roku, natomiast kobiet 81,1 roku.

W praktyce więc dużo niższe świadczenie w formie emerytury pobierane przez ponad 20 lat, w czasie których jego wartość – mimo corocznych waloryzacji – systematycznie spada.

Dlaczego podwyższenie wieku emerytalnego podwyższy też same emerytury

Jedyny argument do przyjęcia przemawiający za zrównaniem wieku emerytalnego ustawowo kobiet i mężczyzn to okoliczność, iż obecne rozwiązanie różnicujące wedle płci to ewidentny dowód na dyskryminację.

Natomiast – żaden o charakterze ekonomicznym! Norma prawna nigdy nie rozwiązuje problemu o charakterze społecznym, strukturalnym – takim jak niższe emerytury kobiet.

By problem rozwiązać, trzeba sięgnąć po instrumenty ekonomiczne i ewentualnie wesprzeć je prawnymi, ale takimi jak obecnie procedowania w Sejmie koncepcja specjalnej emerytury dla wdów i wdowców, pozwalająca kobietom być beneficjentkami wyższego statystycznie świadczenia z ZUS zmarłego małżonka.

Przede wszystkim jednak to umożliwienie kobietom aktywności zawodowej – oczywiście tym, które chcą i mają na to siły.

Tu też statystyka jest pouczająca. Z opracowania ZUS „Struktura wysokości świadczeń wypłacanych przez ZUS po waloryzacji w marcu 2023 roku” wynika między innymi, że w porównaniu z analogicznym okresem 2022 roku liczba kobiet pobierających emerytury w wysokości powyżej 5 000 zł wzrosła o 160,6 tys., tj. ponad 2,3 razy. Choć odsetek mężczyzn pobierających emerytury w wysokości powyżej 5 000 zł stanowi 26,7 proc. tej populacji, natomiast odsetek kobiet wynosi tylko 7,6 proc., to trend jest właściwy.

Skąd się wziął? Nie jest to z pewnością efekt coraz skuteczniejszej walki z dyskryminacją płacową względem kobiet, ale wydłużonej aktywności zawodowej.

Wydłużanej świadomie, pod wpływem argumentów ekonomicznych, a nie przymusu prawnego jakim byłoby ustawowe zrównanie wieku emerytalnego kobiet i mężczyzn.

Moim zdaniem ustawodawca powinien ten trend umocnić, biorąc pod uwagę obiektywny charakter niższych kapitałów emerytalnych gromadzonych w ZUS dla kobiet, dla przykładu – np. przez inne sformatowanie ulgi w PIT (tzw. PIT zero dla seniora) czy biorąc na siebie opłacanie składki emerytalnej w okresie urlopów wychowawczych – wzorem projektowanego właśnie miesiąca wakacji pokrywanych z budżetu państwa dla mikroprzedsiębiorców.

Problemy społeczne w demokratycznym państwie rozwiązuje się metodami polityki społecznej, a nie normami prawnymi.

Wyższe emerytury kobiet bez podwyższania ustawowego wieku emerytalnego do 65 lat?

To oczywiste, że mechanizmy ekonomiczne – nawet w polityce społecznej – umiejętnie wykorzystywane sprawdzają się lepiej niż normy typu nakaz czy zakaz.

Odpowiednio wyedukowany obywatel, potrafiący rozpoznać plusy i minusy określonych rozwiązań, zachowa się racjonalnie.

Mówiąc wprost – nie trzeba ustawowo podnosić emerytalnego wieku kobiet by spowodować, że zrezygnują one ze składania wniosków o emeryturę zaraz gdy ukończą 60. rok życia. Tak postąpią te, które nie mają innego wyjścia – ze względu na stan zdrowia, sytuację rodzinną czy braku możliwości zarobkowania wyższego niż świadczenie z ZUS.

Nawet jeśli postawi się je w przymusowej sytuacji podnosząc wiek, odczekają rok i w wieku 61. Będą się starały o świadczenie przedemerytalne, rentę itp., co w ogólnym bilansie, poza mordęgą i biurokracją będzie równe pozostawieniu wiek emerytalnego kobiet bez zmian.

I odwrotnie: te, którym to się opłaci w życiu nie zrezygnują z aktywności zawodowej, ale będą odkładać w czasie, nawet grubo ponad 65. rok życia decyzję o składaniu wniosku o emeryturę.

Część weźmie emeryturę i będzie dalej pracować, niską emeryturę odkładając jako oszczędności na później, część wybierze wariant odczekania nawet kilka lub kilkanaście lat z wnioskiem emerytalnym.

Wszystko zależy od kalkulacji, rachunku ekonomicznego, a o jego zmiennych właśnie rządzący mogą decydować tak, jak prowadzi to do celu jaki chcą w polityce społecznej osiągnąć.

Kwestia emerytur Polek – nie ustawowego wieku emerytalnego kobiet w Polsce – choć, problem bardzo aktualny, może być trudny do rozstrzygnięć. Platforma Obywatelska, a Donald Tusk osobiście, „poległ” na reformie/podwyższeniu wieku emerytalnego, nic więc dziwnego, że będzie robił uniki, by „nie wypuścić dżina z butelki”.

Ale tematu nie da się zamieść pod dywan. Sądzę, że nie tylko w mojej ocenie, skoro już został wywołany poprzez badania opinii publicznej, powinien być przedmiotem merytorycznej, chłodnej dyskusji – zakończonej optymalnymi rozwiązaniami.

Jak podwyższyć wiek emerytalny by ograniczyć sprzeciw wobec zmian

Wszyscy zdają sobie sprawę, że tematy wieku emerytalnego oraz niższych emerytur kobiet nie da się zamieść pod dywan – jakieś decyzje być muszą.

Obawy o konsekwencje polityczne zmienić tego nie mogą, Zresztą jeśli problem będzie rozwiązywany racjonalnie – z umiejętnym przekonaniem przez edukację i argumentację tych, którzy podchodzą do niego irracjonalnie – cena polityczna do zapłacenia nie musi być wielka.

Sądząc po głosach w dyskusji, trzeba przede wszystkim uświadomić kobietom – i nie tylko – pracującym ciężko fizycznie, że późniejsze przechodzenie na emeryturę to nie cios w nie wymierzony (tak to w większości odbierają teraz).

Od strony praktycznej oznacza to poszukanie takiego rozwiązania – znów konieczna elastyczność w prawie – by nie działał fundamentalny mechanizm: zdrowie nie pozwala ci dalej pracować, nie masz ustawowego wieku emerytalnego, idź na rentę.

Dlatego, że renta zawsze jest niższa od emerytury, a poza tym jej uzyskanie wiąże się ze żmudnym (a chodzi o osoby chore) procesem przyznawania, odbieranym też przez sterane pracą i życiem kobiety – jako szykana.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA