Dodatkowa emerytura, która ma sprawić, że każdy senior będzie w stanie „utrzymać godny poziom życia”. Pakiet środków służących zabezpieczeniu odpowiedniego dochodu na emeryturze przyjęty przez Komisję Europejską

REKLAMA

REKLAMA

W świetle zmian demograficznych (polegających przede wszystkim na starzeniu się społeczeństwa) oraz dynamiki rynku pracy – celem pomocy obywatelom państw członkowskich Unii Europejskiej „w osiągnięciu bardziej zdywersyfikowanych dochodów emerytalnych, zwiększając bezpieczeństwo finansowe i stabilność finansów po przejściu na emeryturę” – Komisja Europejska, pod koniec ubiegłego roku, przyjęła pakiet środków w sprawie tzw. emerytur dodatkowych. „Każdy powinien być w stanie utrzymać dobry poziom życia na emeryturze” – powiedziała Maria Luís Albuquerque, komisarz do spraw usług finansowych oraz unii oszczędności i inwestycji. Na czym polegają rozwiązania proponowane przez KE, których celem jest zapewnienie seniorom możliwość utrzymania godnego poziomu życia?

- Dodatkowe emerytury, których celem jest zapewnienie seniorom możliwości „utrzymania godnego poziomu życia” – pakiet rozwiązań mających pomóc seniorom, przyjęty przez Komisję Europejską

- Dodatkowe emerytury, których celem jest zapewnienie seniorom możliwości „utrzymania godnego poziomu życia” – na czym konkretnie polegają rozwiązania przyjęte przez Komisję Europejską?

- Dodatkowe emerytury, których celem jest zapewnienie seniorom możliwości „utrzymania godnego poziomu życia” – czym jest zasada „ostrożnego inwestora” i jak została doprecyzowana przez Komisję Europejską?

- Dodatkowe emerytury, których celem jest zapewnienie seniorom możliwości „utrzymania godnego poziomu życia” – kto, według Komisji Europejskiej, miałby skorzystać na proponowanych rozwiązaniach i w jaki sposób?

- Dodatkowe emerytury, których celem jest zapewnienie seniorom możliwości „utrzymania godnego poziomu życia” – jak Unia Europejska określa swoją rolę w ich wprowadzaniu oraz kształtowaniu zasad ich funkcjonowania w poszczególnych państwach członkowskich?

- Dodatkowe emerytury, których celem jest zapewnienie seniorom możliwości „utrzymania godnego poziomu życia” – jakie miały być dalsze działa Unii Europejskiej w zakresie nowego europejskiego planu na emerytury?

- OIPE (czyli Ogólnoeuropejski Indywidualny Produkt Emerytalny) w Polsce – na jakich zasadach i na jakiej podstawie mogą z niego korzystać polscy emeryci, zgodnie z obecnie obowiązującymi przepisami?

- PPK (czyli Pracowniczy Plan Kapitałowy) w Polsce – na jakich zasadach i na jakiej podstawie funkcjonuje, zgodnie z obecnie obowiązującymi przepisami i czy pracownicy są do niego automatycznie zapisywani przez pracodawcę?

- PPE (czyli Pracowniczy Program Emerytalny) w Polsce – na jakich zasadach i na jakiej podstawie funkcjonuje, zgodnie z obecnie obowiązującymi przepisami i czym różni się od PPK?

Dodatkowe emerytury, których celem jest zapewnienie seniorom możliwości „utrzymania godnego poziomu życia” – pakiet rozwiązań mających pomóc seniorom, przyjęty przez Komisję Europejską

Pod koniec ubiegłego roku (a dokładnie w listopadzie 2025 r.) – w związku z obecną sytuacją demograficzną (polegającą przede wszystkim na starzeniu się społeczeństwa) oraz zmianami na rynku pracy – Komisja Europejska przyjęła pakiet środków mających pomóc seniorom (będącym obywatelami państw członkowskich UE) w zapewnieniu odpowiedniego dochodu na emeryturze poprzez poprawę dostępu do lepszych i skuteczniejszych emerytur dodatkowych. Jak poinformowała KE w wydanym wówczas komunikacie – „Proponowane działania mają na celu uzupełnienie, a nie zastąpienie emerytur publicznych, które stanowią podstawę systemów emerytalnych we wszystkich państwach członkowskich.”

REKLAMA

REKLAMA

Dodatkowe emerytury, którymi określane są przez KE pracownicze, jak i indywidualne programy emerytalne, mają pomóc emerytom „w osiągnięciu bardziej zróżnicowanych dochodów emerytalnych, zwiększając bezpieczeństwo finansowe i stabilność przy przechodzeniu na emeryturę. Mogą one uzupełniać świadczenia z emerytur publicznych, które w wielu przypadkach nie wystarczą do utrzymania odpowiedniego poziomu życia, zwłaszcza wśród osób znajdujących się w trudnej sytuacji i kobiet, gdzie zróżnicowanie emerytur ze względu na płeć między mężczyznami a kobietami wynosi obecnie 24,5 proc.” W opinii KE – silniejsze i skuteczniejsze dodatkowe programy emerytalne mogą również przyczynić się do wzrostu gospodarczego i konkurencyjności Europy poprzez mobilizację długoterminowych oszczędności na rzecz inwestycji produkcyjnych.

Celem proponowanych środków – jak informuje Komisja – jest zwiększenie zarówno popytu na dodatkowe emerytury, jak i ich podaży i przekonuje, że – inicjatywa jest w pełni zgodna z kompetencjami państw członkowskich w zakresie organizacji i projektowania krajowych systemów emerytalnych, a także z autonomią partnerów społecznych, w przypadku, gdy są oni odpowiedzialni za tworzenie systemów emerytalnych i zarządzanie nimi.

– „Nasz cel jest jasny: Każdy powinien być w stanie utrzymać dobry poziom życia na emeryturze. Dlatego też przyjęliśmy kompleksowe podejście do wzmocnienia dodatkowych emerytur w celu uzupełnienia, a nie zastąpienia emerytur publicznych. Nasze środki dadzą Europejczykom lepsze narzędzia do bezpiecznego planowania starości, a jednocześnie odblokują nowe źródła finansowania w celu pobudzenia gospodarki UE.” – poinformowała, po ogłoszeniu nowego europejskiego planu na emeryturę, Maria Luís Albuquerque, komisarz do spraw usług finansowych oraz unii oszczędności i inwestycji.

REKLAMA

Dodatkowe emerytury, których celem jest zapewnienie seniorom możliwości „utrzymania godnego poziomu życia” – na czym konkretnie polegają rozwiązania przyjęte przez Komisję Europejską?

Przyjęty przez Komisję Europejską, pod koniec ubiegłego roku, pakiet rozwiązań dotyczących dodatkowych emerytur (zarówno pracowniczych, jak i indywidualnych programów emerytalnych), które mają pomóc emerytom w „utrzymaniu godnego poziomu życia”, obejmował zalecenie KE dla państw członkowskich w sprawie:

- systemów monitorowania uprawnień emerytalnych, które mają zapewnić emerytom lepszy wgląd w ich uprawnienia emerytalne i prognozowane świadczenia, pomagając im w planowaniu przejścia na emeryturę;

- tablic wskaźników emerytalnych, które mają zapewnić decydentom kompleksowy i bardziej szczegółowy obraz stabilności i adekwatności systemów emerytalnych, obejmujących zarówno emerytury publiczne, jak i dodatkowe;

- automatycznej rejestracji w programach emerytur dodatkowych, w ramach którego domyślnie pracownicy mieliby być zapisywani do programów emerytur dodatkowych, chyba że zdecydują się na rezygnację, zachowując tym samym swobodę decydowania.

Ponadto, pakiet przyjęty przez KE, obejmował również dwa wnioski ustawodawcze w obszarach, które już podlegają regulacji rynku finansowego UE:

- wniosek zmieniający dyrektywę w sprawie instytucji pracowniczych programów emerytalnych (IORP II) w celu usprawnienia funkcjonowania IORP i zwiększenia ich skali, przy jednoczesnym zniesieniu nadmiernych ograniczeń w zakresie inwestycji, pod wzmocnionym nadzorem. Środki te miałyby pomóc tym programom obniżyć koszty i zmaksymalizować wartość dla obywateli;

- wniosek zmieniający rozporządzenie w sprawie ogólnoeuropejskich indywidualnych produktów emerytalnych (OIPE) w celu zwiększenia atrakcyjności tego indywidualnego produktu emerytalnego dla oszczędzających i uczestników rynku finansowego.

Pakietowi towarzyszył również komunikat Komisji, w którym doprecyzowano standard obowiązujący podmioty zarządzające aktywami programów emerytalnych (zasada „ostrożnego inwestora”) w celu zapewnienia, aby nie zniechęcano do inwestowania w akcje w ramach programów emerytur dodatkowych. Miało to pomóc obywatelom osiągnąć wyższy długoterminowy zwrot z oszczędności i pozwolić na uwolnienie nowych źródeł finansowania gospodarki UE.

Dodatkowe emerytury, których celem jest zapewnienie seniorom możliwości „utrzymania godnego poziomu życia” – czym jest zasada „ostrożnego inwestora” i jak została doprecyzowana przez Komisję Europejską?

Zasada „ostrożnego inwestora” reguluje sposób, w jaki dostawcy produktów emerytalnych powinni dokonywać inwestycji i zarządzać swoimi portfelami aktywów. Zasada ta przewiduje, że inwestycji należy dokonywać w najlepszym długoterminowym interesie uczestników i beneficjentów, z uwzględnieniem ryzyka, dywersyfikacji i bezpieczeństwa. Jak podaje Komisja Europejska – była ona jednak interpretowana i wdrażana w poszczególnych państwach członkowskich w bardzo różny sposób. Różnice te, często doprowadzały do tego, że programy emerytalne miały ograniczone możliwości dywersyfikowania swoich inwestycji lub inwestowania w akcje, co miało negatywny wpływ na ich zdolność do zapewnienia odpowiednich dochodów emerytalnych.

Komunikat Komisji zawiera wytyczne dotyczące sposobu wdrażania tej zasady. Podkreślono w nim, że wszystkie programy emerytalne – nie tylko te regulowane dyrektywą IORP II i rozporządzeniem w sprawie OIPE – powinny działać w najlepszym, długoterminowym interesie uczestników i beneficjentów. W komunikacie wyjaśniono również, że wszystkie programy emerytalne powinny uwzględnić inwestycje w akcje, jako część swojego portfela. Większe fundusze, dysponujące odpowiednią skalą oraz zdolnością do akceptacji ryzyka, powinny również uwzględniać aktywa prywatne – takie jak fundusze private equity, fundusze venture capital i fundusze kapitału wzrostu – jako element dobrze zdywersyfikowanej strategii inwestycyjnej, sprzyjającej osiąganiu długoterminowych zwrotów dla uczestników i beneficjentów.

Dzięki temu doprecyzowaniu – inwestycje kapitałowe realizowane przez dodatkowe systemy emerytalne nie mają napotykać barier, co ma pomóc obywatelom osiągać wyższe długoterminowe zyski z oszczędności oraz uwolnić nowe źródła finansowania dla gospodarki UE.

Dodatkowe emerytury, których celem jest zapewnienie seniorom możliwości „utrzymania godnego poziomu życia” – kto, według Komisji Europejskiej, miałby skorzystać na proponowanych rozwiązaniach i w jaki sposób?

W ocenie KE – „ostatecznie całe społeczeństwo, powinno odnieść korzyści z lepszego dostępu do skuteczniejszych emerytur dodatkowych.”

Jak informuje Komisja – przede wszystkim obywatele skorzystają z większych możliwości wzrostu dochodów emerytalnych, co umożliwi im osiągnięcie większego bezpieczeństwa finansowego i stabilności na emeryturze. Pomoże to chronić poziom życia po przejściu na emeryturę i wzmocni odporność gospodarczą gospodarstw domowych w UE, zwłaszcza w świetle obecnych wyzwań demograficznych i zmieniającej się dynamiki rynku pracy (w tym grup, w przypadku których powszechność emerytur dodatkowych jest szczególnie niska – zwłaszcza kobiet, młodszych pracowników, pracowników zatrudnionych w niepełnym wymiarze czasu pracy i gorzej opłacanych oraz osób samozatrudnionych). Dla przykładu – luka emerytalna między kobietami a mężczyznami wynosi obecnie 24,5 proc.

Ponadto – silniejsze programy emerytur dodatkowych mogą uruchomić długoterminowe oszczędności na rzecz inwestycji produkcyjnych, zwiększając konkurencyjność i dobrobyt UE, zapewniając miejsca pracy oraz wspierając wzrost gospodarczy. Bardziej dynamiczny sektor emerytur dodatkowych może służyć jako źródło długoterminowego kapitału dla przedsiębiorstw, w tym przedsiębiorstw innowacyjnych, oraz pomóc w odblokowaniu finansowania strategicznych priorytetów UE, takich jak transformacja ekologiczna, innowacje, a także bezpieczeństwo i obrona.

Wreszcie – jak przekonuje KE – solidniejsze emerytury dodatkowe mogą pomóc zmniejszyć presję na stabilność i adekwatność sektora emerytur publicznych przez zapewnienie obywatelom bardziej zróżnicowanych dochodów na emeryturze.

Dodatkowe emerytury, których celem jest zapewnienie seniorom możliwości „utrzymania godnego poziomu życia” – jak Unia Europejska określa swoją rolę w ich wprowadzaniu oraz kształtowaniu zasad ich funkcjonowania w poszczególnych państwach członkowskich?

W komunikacie wydanym przez Komisję Europejską po przyjęciu (pod koniec ubiegłego roku) pakietu rozwiązań dotyczących dodatkowych emerytur, KE poinformowała, że – emerytury i struktura systemów emerytalnych pozostają przede wszystkim w gestii państw członkowskich, a omawiany pakiet nie zmienia tego stanu rzeczy. „To do państw członkowskich należy wprowadzenie niezbędnych rozwiązań w celu rozwoju własnych sektorów emerytur dodatkowych i ułatwienia obywatelom dostępu do nich.

UE może odegrać rolę wspierającą, dostarczając wskazówek dotyczących przykładów najlepszych praktyk, które mogą pomóc w zwiększeniu powszechności emerytur dodatkowych w całej UE. Taki jest cel zalecenia w sprawie systemów monitorowania uprawnień emerytalnych, tablic wskaźników emerytalnych i automatycznej rejestracji.”

Jednocześnie jednak, Komisja podkreśliła, że – oprócz przepisów krajowych, w przepisach UE, takich jak dyrektywa w sprawie instytucji pracowniczych programów emerytalnych (IORP) i rozporządzenie w sprawie ogólnoeuropejskiego indywidualnego produktu emerytalnego (OIPE) – ustanowiono ważne wspólne standardy obowiązujące na całym jednolitym rynku w dziedzinie emerytur pracowniczych i indywidualnych.

Dodatkowe emerytury, których celem jest zapewnienie seniorom możliwości „utrzymania godnego poziomu życia” – jakie miały być dalsze działa Unii Europejskiej w zakresie nowego europejskiego planu na emerytury?

Wśród dalszych działań UE w zakresie nowego europejskiego planu na emerytury, KE wymienia:

- przegląd rozporządzenia w sprawie ogólnoeuropejskich indywidualnych produktów emerytalnych (OIPE) i dyrektywy w sprawie instytucji pracowniczych programów emerytalnych (IORP II), z którego wnioski mają zostać przekazane Parlamentowi Europejskiemu i Radzie, gdzie będą przedmiotem dalszej analizy i dyskusji.

W kwestii wydanych zaleceń dotyczących dodatkowych emerytur (w ramach pracowniczych, jak i indywidualnych programów emerytalnych), KE zapewniła natomiast, że – będzie ułatwiać wymianę doświadczeń i najlepszych praktyk między państwami członkowskimi, aby „zadbać o to, by przedmiotowa kwestia stale utrzymywała się wysoko na liście priorytetów politycznych”. Komisja ma również zachęcać państwa członkowskie do składania sprawozdań na temat środków podjętych w celu wdrożenia zaleceń.

OIPE (czyli Ogólnoeuropejski Indywidualny Produkt Emerytalny) w Polsce – na jakich zasadach i na jakiej podstawie mogą z niego korzystać polscy emeryci, zgodnie z obecnie obowiązującymi przepisami?

OIPE, czyli Ogólnoeuropejski Indywidualny Produkt Emerytalny funkcjonuje w Polsce na podstawie ustawy z dnia 7 lipca 2023 r. o ogólnoeuropejskim indywidualnym produkcie emerytalnym, która weszła w życie z dniem 26 września 2023 r. Jest to produkt zbliżony do polskiego IKE (Indywidualnego Konta Emerytalnego), które funkcjonuje w III filarze emerytalnym. Ministerstwo Finansów, jako jego największą zaletę, wskazuje – możliwość inwestowania transgranicznego, a także przenoszenia go – przy zmianie miejsca zamieszkania – z jednego państwa członkowskiego UE do innego.

Zgodnie z art. 21 ust. 1 pkt. 58aa ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych – dochody z tytułu gromadzenia oszczędności na subkoncie OIPE, w związku z:

- gromadzeniem oszczędności i wypłatą środków przez oszczędzającego,

- wypłatą środków dokonaną na rzecz osób uprawnionych do tych środków po śmierci oszczędzającego,

- wypłatą transferową

są zwolnione z opodatkowania podatkiem dochodowym od osób fizycznych, z tym zastrzeżeniem, że zwolnienie nie ma zastosowania w przypadku, gdy oszczędzający jednocześnie gromadził oszczędności na więcej niż jednym subkoncie OIPE (chyba że przepisy te przewidują taką możliwość).

Roczny limit wpłat na OIPE stanowi kwotę odpowiadającą 3-krotności przeciętnego prognozowanego wynagrodzenia miesięcznego w gospodarce narodowej na dany rok. W 2026 r. limit wpłat na OIPE w naszym kraju wynosi 28 260 zł – zgodnie z obwieszczeniem Ministra Rodziny, Pracy i Polityki Społecznej z dnia 10 listopada 2025 r. w sprawie wysokości limitu wpłat dokonywanych na subkonto ogólnoeuropejskiego indywidualnego produktu emerytalnego w roku 2026.

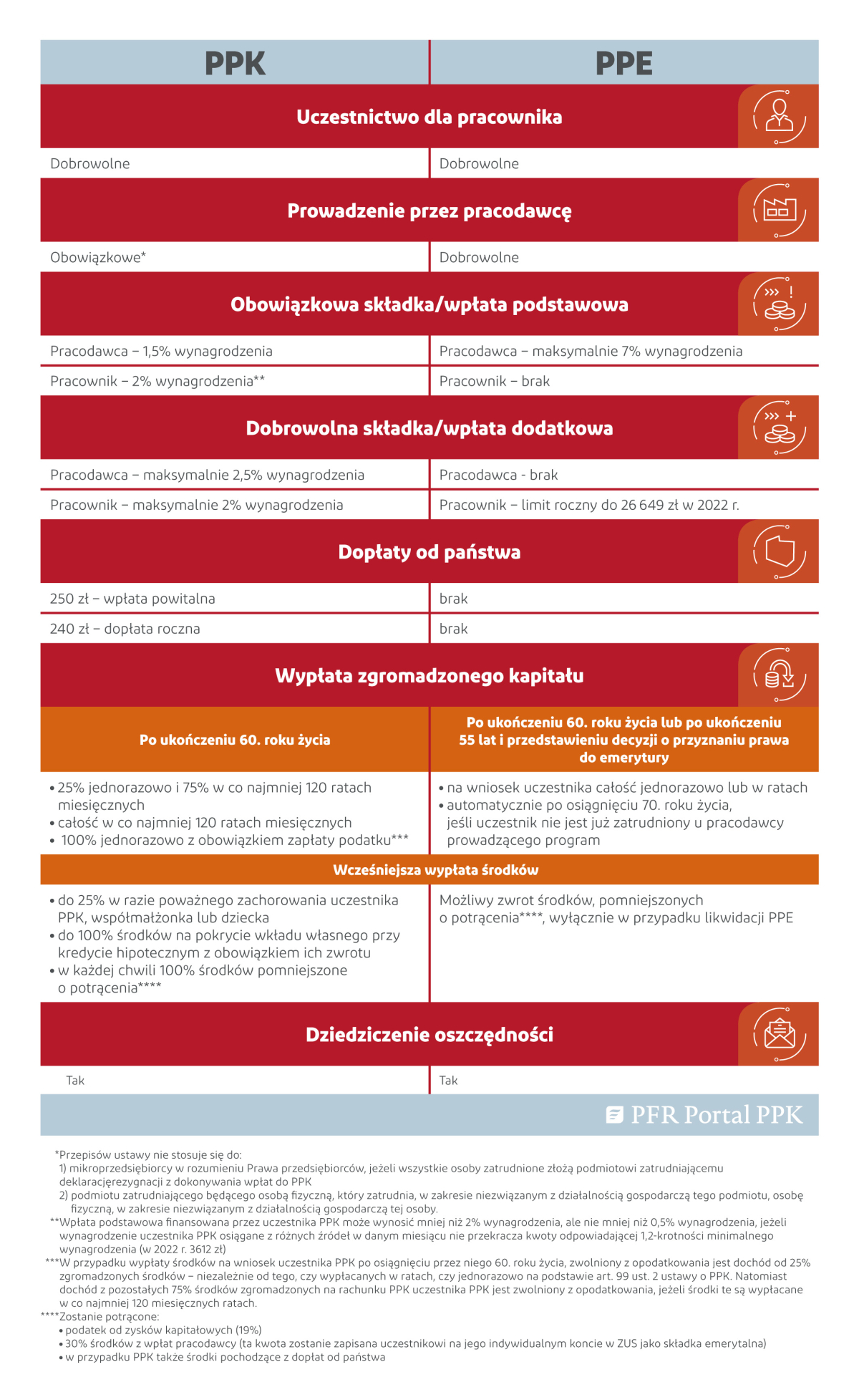

PPK (czyli Pracowniczy Plan Kapitałowy) w Polsce – na jakich zasadach i na jakiej podstawie funkcjonuje, zgodnie z obecnie obowiązującymi przepisami i czy pracownicy są do niego automatycznie zapisywani przez pracodawcę?

PPK, czyli Pracowniczy Plan Kapitałowy, stanowi dobrowolny, prywatny system długoterminowego oszczędzania, dostępny dla wszystkich osób zatrudnionych, który funkcjonuje w Polsce na podstawie ustawy z dnia 4 października 2018 r. o pracowniczych planach kapitałowych. Jest on tworzony nie przez samego pracownika, lecz wspólnie – przy jednoczesnym udziale pracodawców oraz państwa.

Jak podaje oficjalne źródło informacji o Pracowniczych Planach Kapitałowych (LINK) – PPK zostały opracowane po to, aby:

- zwiększyć bezpieczeństwo finansowe Polaków,

- wpłynąć na rozwój gospodarki, przedsiębiorstw oraz miejsc pracy,

- pomnażać prywatne oszczędności emerytalne pracowników.

Wpłaty na konto PPK pochodzą z trzech źródeł: od pracodawcy, pracownika i od państwa.

- Pracodawca i pracownik przekazują do PPK wpłaty podstawowe (obowiązkowe). Ponadto zarówno pracodawca, jak i pracownik mogą zadeklarować przekazywanie wpłat dodatkowych (dobrowolnych). Wysokość wpłat jest naliczana procentowo od wynagrodzenia pracownika:

- Wpłata podstawowa finansowana przez pracodawcę wynosi 1,5% wynagrodzenia stanowiącego podstawę wymiaru składek na ubezpieczenie emerytalne i rentowe. Pracodawca może ponadto zadeklarować w umowie o zarządzanie PPK dokonywanie wpłaty dodatkowej w wysokości do 2,5% wynagrodzenia;

- Wpłata podstawowa finansowana przez pracownika wynosi co do zasady 2% wynagrodzenia. Pracownik może ponadto zadeklarować wpłatę dodatkową w wysokości do 2% wynagrodzenia;

- Państwo dodaje do tej puli określone kwoty – niezależne od wysokości dochodów pracownika. Oszczędzający przez co najmniej 3 miesiące otrzymuje od państwa jednorazowo 250 zł wpłaty powitalnej. Następnie zaś, co roku, po spełnieniu określonych warunków, państwo zasila konto pracownika kwotą 240 zł.

W kontekście omówionych powyżej zaleceń Komisji Europejskiej (a w tym zwłaszcza – automatycznej rejestracji w programach emerytur dodatkowych), warto wspomnieć, że, zgodnie z obecnie obowiązującymi przepisami – do PPK obowiązuje tzw. automatyczny zapis osób zatrudnionych w wieku od 18 do 55 lat. Jednocześnie – każdy pracownik ma możliwość rezygnacji z oszczędzania w PPK. Aby tego dokonać, powinien złożyć swojemu pracodawcy deklarację rezygnacji z dokonywania wpłat do PPK.

W PPK uczestnik może w dowolnym momencie (jeszcze przed ukończeniem 60 roku życia), wycofać środki ze swojego rachunku PPK (tzw. zwrot). Może także, na preferencyjnych zasadach, wypłacić środki w szczególnych sytuacjach życiowych – w razie poważnego zachorowania lub w celu sfinansowania wkładu własnego przy kredycie hipotecznym (z tego ostatniego rozwiązania może skorzystać, jeśli nie ukończył 45 lat).

PPE (czyli Pracowniczy Program Emerytalny) w Polsce – na jakich zasadach i na jakiej podstawie funkcjonuje, zgodnie z obecnie obowiązującymi przepisami i czym różni się od PPK?

PPE, czyli Pracowniczy Program Emerytalny, stanowi program zakładowy lub miedzyzakładowy, który może utworzyć pracodawca (na zasadzie dobrowolności) i który służy gromadzeniu przez pracowników dodatkowych oszczędności na czas emerytury. Przystąpienie do PPE nie jest obowiązkowe dla pracownika. Do PPE mogą przystąpić pracownicy, którzy legitymują się odpowiednim stażem pracy u danego pracodawcy, z wyłączeniem pracowników, którzy ukończyli 70 lat. Minimalny okres zatrudnienia, uprawniający do udziału w PPE (3 miesiące) może zostać w umowie zakładowej skrócony lub wydłużony (maksymalnie do 3 lat).

Istotą PPE jest to, że gromadzone w nim środki pochodzą ze składek podstawowych, finansowanych przez pracodawcę (maksymalnie 7% wynagrodzenia uczestnika). Pracownik – jeśli chce i nie zakazuje tego umowa zakładowa – może dokładać się do swoich oszczędności w PPE, finansując składki dodatkowe, które potrącane są przez pracodawcę z wynagrodzenia pracownika po jego opodatkowaniu.

Środki gromadzone na rachunku PPE uczestnika są jego własnością, jednak może on uzyskać dostęp do tych środków dopiero po osiągnięciu określonego wieku. Wypłata może nastąpić, na wniosek, po ukończeniu przez uczestnika 60 roku życia lub po przedstawieniu przez niego decyzji o przyznaniu prawa do emerytury i ukończeniu 55 lat. Jeśli uczestnik ukończył 70 rok życia – pracodawca automatycznie wypłaca mu środki, chyba, że uczestnik – pomimo ukończenia 70 lat – pozostaje w stosunku pracy z pracodawcą prowadzącym PPE. W takim przypadku wypłata następuje po ustaniu stosunku pracy.

Różnice pomiędzy PPK i PPE, przedstawia poniższa tabela1:

Czym różni się PPK od PPE – tabela

Inne

1 Łukasz Skoczeń (w:) Portal PPK, Czym PPK różni się od PPE, 14 lutego 2022 r.

Źródło:

- The European Commission, Commission proposes to boost supplementary pensions to help ensure adequate retirement income, 20 Nov 2025 (https://ec.europa.eu/commission/presscorner/detail/en/ip_25_2738)

- The European Commission, Questions and answers on the supplementary pensions package, 20 Nov 2025 (https://ec.europa.eu/commission/presscorner/detail/en/qanda_25_2739)

- Komisja Europejska Przedstawicielstwo w Polsce, Plan na emeryturę, 20 listopada 2025 r. (https://poland.representation.ec.europa.eu/news/plan-na-emeryture-2025-11-20_pl)

Podstawa prawna:

- Ustawa z dnia 7 lipca 2023 r. o ogólnoeuropejskim indywidualnym produkcie emerytalnym (Dz.U. z 2023 r., poz. 1843)

- Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (t.j. Dz.U. z 2026 r., poz. 592)

- Obwieszczenie Ministra Rodziny, Pracy i Polityki Społecznej z dnia 10 listopada 2025 r. w sprawie wysokości limitu wpłat dokonywanych na subkonto ogólnoeuropejskiego indywidualnego produktu emerytalnego w roku 2026 (M.P. z 2025 r., poz. 1151)

- Ustawa z dnia 4 października 2018 r. o pracowniczych planach kapitałowych (t.j. Dz.U. z 2026 r., poz. 192)

- Ustawa z dnia 20 kwietnia 2004 r. o pracowniczych programach emerytalnych (t.j. Dz.U. z 2024 r., poz. 556 z późn. zm.)

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA