Wakacje kredytowe - zarzuty wobec 3 banków

REKLAMA

REKLAMA

- Ustawowe wakacje kredytowe - dla kogo?

- Jak banki zniechęcają do wakacji kredytowych?

- Oddzielne wnioski o wakacje kredytowe – zarzuty wobec 3 banków

- Jak UOKiK wpłynął na banki?

- Wakacje kredytowe a nadpłata kredytu

- Inne problemy z wakacjami kredytowymi do rozwiązania

Ustawowe wakacje kredytowe - dla kogo?

Od ponad miesiąca konsumentom przysługują wakacje kredytowe – dla jednego kredytu hipotecznego zaciągniętego w walucie polskiej na własne potrzeby mieszkaniowe. Z danych Biura Informacji Kredytowej (BIK) wynika, że do 30 sierpnia wakacjami kredytowymi zostało objętych 876 tys. kredytów o wartości 228 mld zł i skorzystało z nich 44 proc. uprawnionych. W tej puli jest tylko 0,1 proc. wartości kredytów, których posiadacze mają problemy ze spłatą (opóźnienia powyżej 90 dni) co oznacza, że z możliwości zawieszenia rat wciąż mogą obawiać się skorzystać osoby najbardziej potrzebujące wakacji kredytowych. Do UOKiK trafiło ok. 900 skarg, w tym wskazujących, że banki mogą utrudniać konsumentom skorzystanie z wakacji kredytowych lub zniechęcać ich do tego.

REKLAMA

REKLAMA

Wakacje kredytowe - zarzuty wobec banków

UOKiK

Jak banki zniechęcają do wakacji kredytowych?

Prezes Urzędu Ochrony Konkurencji i Konsumentów od początku monitoruje praktyki banków dotyczące udzielania wakacji kredytowych i informowania o nich. W toku są postępowania wyjaśniające wobec 17 banków.

REKLAMA

- Na bieżąco występujemy do poszczególnych banków o usuwanie identyfikowanych nieprawidłowości. Mamy już wymierne efekty tych działań – wyeliminowaliśmy m.in. straszenie konsumentów negatywnymi konsekwencjami wpisu do BIK czy wymaganie wniosku o wakacje kredytowe z wyprzedzeniem. Po naszych wezwaniach większość banków pozostawia też konsumentom wybór, czy chcą w jednym wniosku zawiesić wszystkie dozwolone przepisami raty, czy robić to stopniowo w kilku, oddzielnych wnioskach. Trzy banki, które jeszcze tego nie zmieniły, otrzymały zarzuty naruszania zbiorowych interesów konsumentów – mówi Tomasz Chróstny, Prezes UOKiK.

Oddzielne wnioski o wakacje kredytowe – zarzuty wobec 3 banków

Zgodnie z ustawą o finansowaniu społecznościowym dla przedsięwzięć gospodarczych i pomocy kredytobiorcom konsument ma prawo zawiesić spłatę kredytu na maksymalnie 8 miesięcy. Są to sierpień i wrzesień 2022 r., 2 wybrane miesiące w IV kwartale 2022 r. oraz po 1 wybranym miesiącu w każdym kwartale 2023 r. Wybrany okres lub okresy należy wskazać we wniosku. Przepisy umożliwiają konsumentowi złożenie wniosku w postaci papierowej albo elektronicznej, w tym za pośrednictwem bankowości elektronicznej. Jeśli zatem bank posiada bankowość elektroniczną, powinien za jej pomocą również umożliwić składanie wniosków.

Przepisy pozostawiają konsumentowi dowolność – od razu w jednym wniosku może wpisać wszystkie 8 miesięcy albo składać sukcesywnie oddzielne wnioski na zawieszenie jednej lub kilku rat. Tymczasem wiele banków wymagało oddzielnego wniosku na każdy okres. Po wezwaniach Prezesa UOKiK zdecydowana większość z nich wycofała się z tej praktyki. Tylko BNP Paribas Bank Polska, Getin Noble Bank oraz Bank Pocztowy w systemie bankowości elektronicznej nadal nie dopuszczają składania jednego wniosku na wszystkie wybrane okresy. Prezes UOKiK postawił im zarzuty naruszania zbiorowych interesów konsumentów. Grożą za to kary w wysokości do 10 proc. rocznego obrotu przedsiębiorcy.

Jak UOKiK wpłynął na banki?

W efekcie działań UOKiK:

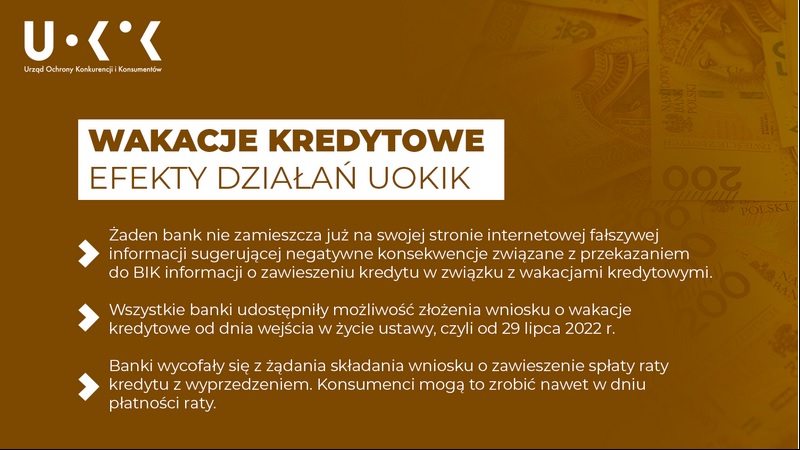

- obecnie żaden bank nie zamieszcza na swojej stronie internetowej fałszywej informacji sugerującej negatywne konsekwencje związane z przekazaniem do BIK informacji o zawieszeniu kredytu w związku z wakacjami kredytowymi;

- wszystkie banki udostępniły możliwość złożenia wniosku o wakacje kredytowe od dnia wejścia w życie ustawy, czyli od 29 lipca 2022 r.;

- banki wycofały się z żądania składania wniosku o zawieszenie spłaty raty kredytu z wyprzedzeniem. Obecnie – tak jak przewidują to przepisy – konsumenci mogą to zrobić nawet w dniu płatności raty.

Wakacje kredytowe a nadpłata kredytu

- Zachęcam konsumentów do korzystania z wakacji kredytowych. Apeluję szczególnie do osób, które mają problemy ze spłatą kredytu – zawieszenie rat pomoże im zebrać środki na uregulowanie zaległości i poprawę sytuacji finansowej. Natomiast kredytobiorcy będący w lepszej sytuacji materialnej zaoszczędzone dzięki wakacjom kredytowym pieniądze mogą przeznaczyć na nadpłatę kredytu. Powinno to skutkować spłatą kapitału, dzięki czemu w przyszłości obciążenia finansowe będą niższe. Niestety, także w tej kwestii zauważamy nieprawidłowości w niektórych bankach. Jeśli nie zmienią one swoich praktyk, muszą się liczyć z konsekwencjami – mówi Tomasz Chróstny, Prezes UOKiK.

Problem dotyczy głównie bezprawnego potrącania przez banki odsetek przy dokonywaniu nadpłaty przez konsumenta, który korzysta z wakacji kredytowych. Obecnie analizujemy otrzymywane sygnały, wystąpiliśmy już w tej sprawie do jednego z banków z wezwaniem do przedstawienia wyjaśnień i usunięcia nieprawidłowości, w stosunku do kolejnych przygotowywane są wystąpienia.

Konsekwentne nadpłacanie kredytu to duża oszczędność na odsetkach i ulga na przyszłość. Przykładowo, kredytobiorca mający kredyt w wysokości 300 tys. zł na 30 lat, przy oprocentowaniu wynoszącym 9 proc. i miesięcznej racie ok. 2413 zł (z tego tylko 164 zł to spłata kapitału, a reszta to odsetki), korzystając z zawieszenia płatności przez 8 miesięcy może nadpłacić kwotę 19,3 tys. zł. Przy założeniu, że w przyszłości oprocentowanie spadłoby średnio do 5 proc. w skali roku, nadpłata kapitału wynosząca 19,3 tys. zł, przy skróceniu okres kredytowania o cztery lata, pozwoliłaby zaoszczędzić aż 57 tys. zł na przyszłych odsetkach. Jeśli obecne, wysokie stopy procentowe utrzymałyby się przez dłuższy czas, oszczędności byłyby jeszcze większe.

Sprawdź korzyści z nadpłaty swojego kredytu na kalkulatorze finansowym. Znajdziesz go na stronie finanse.uokik.gov.pl. Od niedawna kalkulator ma nową funkcję – możesz w nim sprawdzić także, czy kwalifikujesz się do skorzystania z Funduszu Wsparcia Kredytobiorców.

Inne problemy z wakacjami kredytowymi do rozwiązania

Konsumenci skarżą się do UOKiK także na:

- błędne harmonogramy spłaty po skorzystaniu z wakacji kredytowych, wskazujące na dalsze naliczanie odsetek lub pokazujące nowe i zawyżone raty. Problem dotyczy obecnie 8 z 17 badanych banków. Wskutek naszych wezwań banki zadeklarowały naprawę błędów systemowych;

- odmowę zawieszenia spłaty „pożyczki hipotecznej” bez merytorycznego zbadania, czy produkt nie jest kredytem hipotecznym spełniającym kryteria przewidziane w ustawie. W przypadku, gdy umowa została zawarta w celu zaspokojenia własnych potrzeb mieszkaniowych, pożyczka hipoteczna powinna zostać objęta wakacjami kredytowymi. Wiele z banków już wprowadziło zmiany lub je deklaruje w toku postępowania;

- brak uzasadnienia lub lakoniczne uzasadnianie przez banki odmowy zawieszenia spłaty kredytu, błędną interpretację przesłanek ustawowych;

- długi czas - powyżej 21 dni - rozpatrywania wniosków o wakacje kredytowe,

- sytuacje, w których nieudane zawieszenie spłaty kredytu, np. „zagubienie wniosku” w systemie banku lub zbyt długie rozpatrywanie go, doprowadziło do wszczęcia windykacji niezapłaconej raty przez firmy współpracujące z bankami.

- Przyglądamy się tym praktykom i na bieżąco występujemy do banków o wyjaśnienia. Jednocześnie nie wykluczamy podjęcia dalszych działań, w tym stawiania zarzutów w związku z naruszeniami prawa – mówi Tomasz Chróstny, Prezes UOKiK.

Wakacje kredytowe 2022 - jak banki łamią zasady ich udzielania

UOKiK

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA