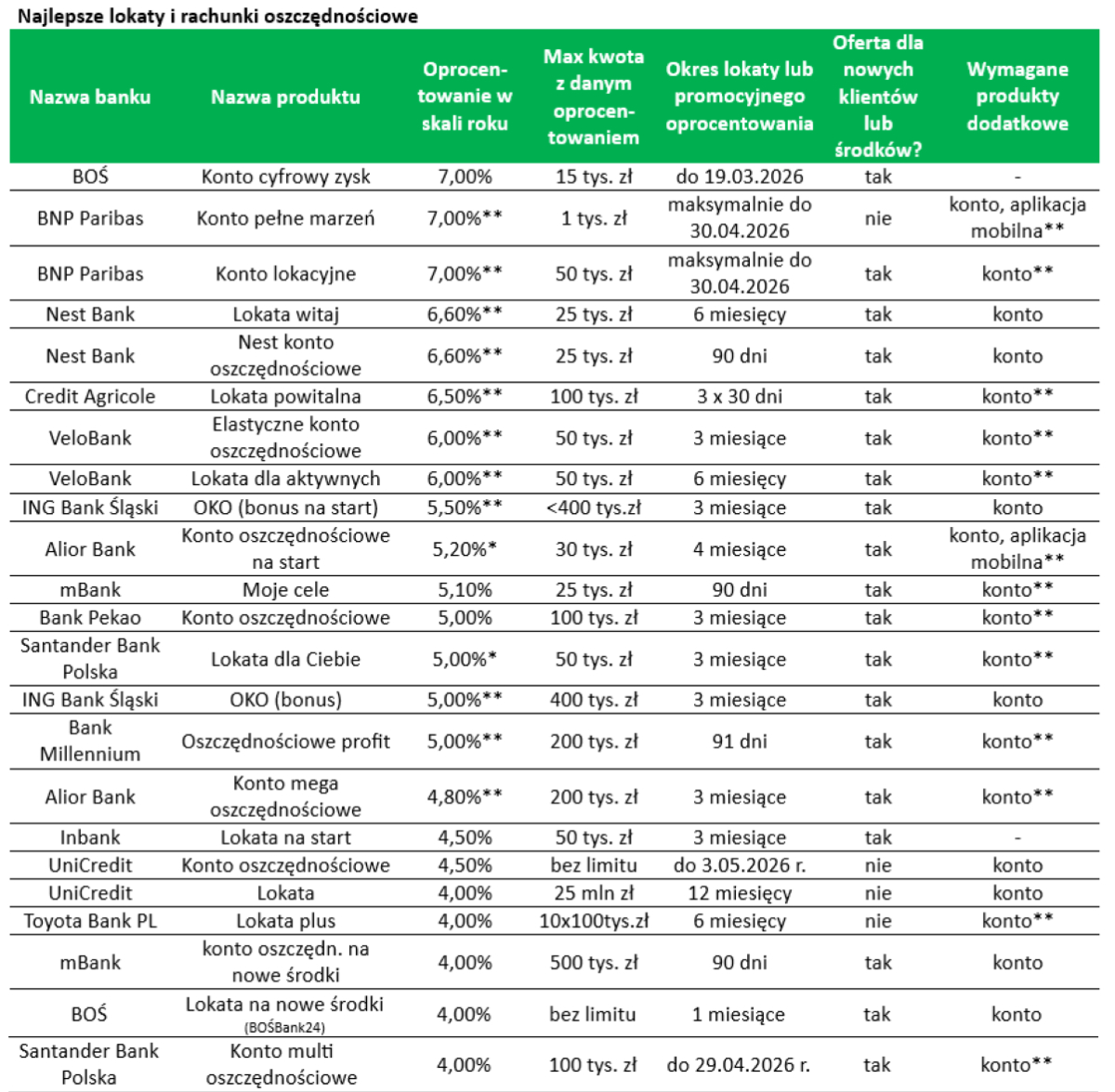

Ranking oprocentowania lokat bankowych i kont oszczędnościowych - koniec marca 2026 [tabela]

REKLAMA

REKLAMA

W marcu 2026 r. przybyło wiele złych informacji dla osób oszczędzających. Inflacja spowodowana konfliktem na Bliskim Wschodzie już zaczyna drenować nasze portfele, a żeby tego było mało w marcu oprocentowanie lokat dalej wyraźnie spadało. Niższe oprocentowanie detalicznych obligacji skarbowych w kwietniu zapowiedział już też Minister Finansów. Nawet wobec ogłoszonego przez rząd programu interwencyjnego (tzw. „CPN”) oszczędzający mogą mieć mieszane uczucia - pisze Bartosz Turek.

- Jakie oprocentowanie depozytów bankowych w marcu 2026 r.

- Zasady tworzenia rankingu najlepszych lokat i rachunków oszczędnościowych:

- Przeciętny oszczędzający na promocje już nie poluje

- Seria złych informacji dla oszczędzających

- Mieszane uczucia oszczędzających wobec „CPN”?

Jakie oprocentowanie depozytów bankowych w marcu 2026 r.

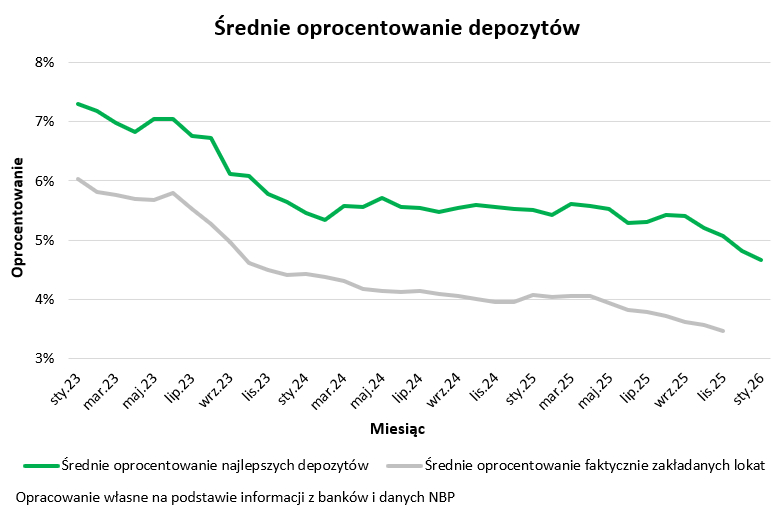

4,5% - tyle wynosi obecnie średnie oprocentowanie najlepszych lokat i rachunków oszczędnościowych. To mniej niż przed miesiącem i wyraźnie mniej niż przed rokiem (o ponad 1 pkt. proc.). W ostatnich tygodniach 8 instytucji zdecydowało o obniżeniu oprocentowania najbardziej kuszących promocyjnych depozytów.

REKLAMA

REKLAMA

Średnie oprocentowanie depozytów bankowych 2023 - marzec 2026 Wykres - źródło: Bartosz Turek

Źródło zewnętrzne

Najbardziej wytrwali poszukiwacze depozytowych promocji wciąż mogą znaleźć oferty kuszące oprocentowaniem na poziomie 7%. Co prawda promocje te są wybitnie limitowane, ale wciąż jeszcze walczą one o względy nowych klientów chcących przynajmniej na chwilę zdeponować niewygórowane kwoty, a którzy przy tym nie obawiają się dołączenia do listy comiesięcznych czynności kilku dodatkowych operacji np. przelewu czy płatności nową kartą.

Zasady tworzenia rankingu najlepszych lokat i rachunków oszczędnościowych:

Do zestawienia trafiają maksymalnie dwa depozyty z danego banku. Chodzi o „czyste depozyty”. Pomijam więc oferty, w ramach których np. ponosimy dodatkowe ryzyko inwestowania w fundusze inwestycyjne, zaciągamy kredyt na zakup auta lub w pakiecie z lokatą bierzemy kartę kredytową. W rankingu zbieram co miesiąc informacje o najlepiej oprocentowanych lokatach, ale też rachunkach oszczędnościowych. Skupiam się na takich, w ramach, których powierzamy pieniądze na maksymalnie 12 miesięcy oraz takich, które przeznaczone są dla szerokiego grona klientów (pomijam oferty z limitami wiekowymi czy dedykowane dla najzamożniejszych osób). Do tego lokata lub rachunek oszczędnościowy muszą podlegać pod gwarancję BFG (lub identycznej instytucji z innego kraju UE). Przyjmuję oferty, w ramach których trzeba skorzystać z produktów dodatkowych (konta, karty, a nawet ubezpieczenia), ale tylko wtedy, gdy można z nich zrezygnować lub uniknąć kosztów aktywnie korzystając z karty lub konta.

Trochę lepiej sprawa zaczyna wyglądać w przypadku depozytów z oprocentowaniem na poziomie około 5-6%. Co prawda one też bywają zarezerwowane dla nowych klientów, ale częściej banki stawiają warunek, że dotychczasowym klientom lepiej oprocentują oszczędności, jeśli ci przeleją na konto nowe pieniądze. Bardzo często wymagane jest przy tym posiadanie konta i karty oraz aktywne z nich korzystanie, oraz wyrażenie zgody na kontakt w sprawie sprzedaży innych produktów lub usług. W zamian dostajemy jednak możliwość ulokowania pieniędzy np. na kilka miesięcy, a do tego maksymalne kwoty depozytów zaczynają się w okolicy kilkudziesięciu tysięcy złotych, a kończą przy 400 tysiącach.

Przeciętny oszczędzający na promocje już nie poluje

Któż więc nie chciałby zarobić na lokacie 7, 6 czy chociaż 5%? Okazuje się, że większość oszczędzających omija takie promocje. Jeśli bowiem spojrzymy na dane NBP na temat oprocentowania faktycznie zakładanych lokat, to okaże się, że w styczniu br. przeciętna lokata oprocentowana była na 3,29%. To ponad dwa razy mniej niż w przypadku czołowych promocyjnych depozytów. Najgorzej jest w przypadku faktycznie zakładanych lokat na okresy dłuższe niż rok. Tam w styczniu br. stawka spadła już do niewiele ponad 2,5%.

Te dane najlepiej dowodzą, że choć promocyjne depozyty budzą emocje, to jest to jedynie wycinek rynku. Wszystko dlatego, że niewielka jedynie część klientów znajduje satysfakcję w wyszukiwaniu depozytowych promocji, a do tego są w stanie spełnić wszystkie stawiane przez banki wymagania.

REKLAMA

Seria złych informacji dla oszczędzających

To, że oprocentowanie bankowych depozytów konsekwentnie spada, a tym samym jest dziś najniższe mniej więcej od połowy 2022 roku to tylko jedna ze złych informacji, które w marcu mogły ciążyć na samopoczuciu oszczędzających. W tym samym czasie przecież szybko rosnące ceny paliw na stacjach malują przed nami perspektywę, w której inflacja z dotychczasowego poziomu nieznacznie tylko przekraczającego 2%, już w danych za marzec wzrosnąć może do około 3-4%.

Z jednej więc strony warunki depozytów są pogarszane, a z drugiej tempo, w którym pieniądze tracą swoją siłę nabywczą przyspieszyło. Niestety do tej układanki dołącza też Minister Finansów, który już zapowiedział, że od kwietnia sprzedawać będzie detaliczne obligacje skarbowe z niższym niż dotychczas oprocentowaniem. Stawki w przypadku papierów rocznych czy dwuletnich zmieniają się w krok za marcowym cięciem stóp procentowych i trudno się było takiego ruchu nie spodziewać. Od kwietnia niższe (o od 0,2 do 0,25 pkt. proc) będzie jednak też naliczane w pierwszym okresie odsetkowym oprocentowanie w przypadku papierów czteroletnich i dłuższych.

Nazwa produktu | Oprocen- towanie w skali roku | Max kwota z danym oprocen- towaniem | Okres lokaty lub promocyjnego oprocentowania | Oferta dla nowych klientów lub środków? | Wymagane produkty dodatkowe | |

BOŚ | Konto cyfrowy zysk | 7,00% | 15 tys. zł | do 19.03.2026 | tak | - |

BNP Paribas | Konto pełne marzeń | 7,00%** | 1 tys. zł | maksymalnie do 30.04.2026 | nie | konto, aplikacja mobilna** |

BNP Paribas | Konto lokacyjne | 7,00%** | 50 tys. zł | maksymalnie do 30.04.2026 | tak | konto** |

Nest Bank | Lokata witaj | 6,60%** | 25 tys. zł | 6 miesięcy | tak | konto |

Nest Bank | Nest konto oszczędnościowe | 6,60%** | 25 tys. zł | 90 dni | tak | konto |

Credit Agricole | Lokata powitalna | 6,50%** | 100 tys. zł | 3 x 30 dni | tak | konto** |

VeloBank | Elastyczne konto oszczędnościowe | 6,00%** | 50 tys. zł | 3 miesiące | tak | konto** |

VeloBank | Lokata dla aktywnych | 6,00%** | 50 tys. zł | 6 miesięcy | tak | konto** |

ING Bank Śląski | OKO (bonus na start) | 5,50%** | <400 tys.zł | 3 miesiące | tak | konto |

Alior Bank | Konto oszczędnościowe na start | 5,20%* | 30 tys. zł | 4 miesiące | tak | konto, aplikacja mobilna** |

mBank | Moje cele | 5,10% | 25 tys. zł | 90 dni | tak | konto** |

Bank Pekao | Konto oszczędnościowe | 5,00% | 100 tys. zł | 3 miesiące | tak | konto** |

Lokata dla Ciebie | 5,00%* | 50 tys. zł | 3 miesiące | tak | konto** | |

ING Bank Śląski | OKO (bonus) | 5,00%** | 400 tys. zł | 3 miesiące | tak | konto |

Bank Millennium | Oszczędnościowe profit | 5,00%** | 200 tys. zł | 91 dni | tak | konto** |

Alior Bank | Konto mega oszczędnościowe | 4,80%** | 200 tys. zł | 3 miesiące | tak | konto** |

Inbank | Lokata na start | 4,50% | 50 tys. zł | 3 miesiące | tak | - |

UniCredit | Konto oszczędnościowe | 4,50% | bez limitu | do 3.05.2026 r. | nie | konto |

UniCredit | Lokata | 4,00% | 25 mln zł | 12 miesięcy | nie | konto |

Toyota Bank PL | Lokata plus | 4,00% | 10x100tys.zł | 6 miesięcy | nie | konto** |

mBank | konto oszczędn. na nowe środki | 4,00% | 500 tys. zł | 90 dni | tak | konto |

BOŚ | Lokata na nowe środki (BOŚBank24) | 4,00% | bez limitu | 1 miesiące | tak | konto |

Santander Bank Polska | Konto multi oszczędnościowe | 4,00% | 100 tys. zł | do 29.04.2026 r. | tak | konto** |

Citi Bank Handlowy | Twoja Lokata | 4,00%** | 20 tys. zł | 3 miesiące | tak | konto** |

BFF | Lokata facto | 4,00% | bez limitu | 3 miesiące | nie | - |

BFF | Lokata facto | 4,00% | bez limitu | 6 miesięcy | nie | - |

Toyota Bank PL | Lokata plus | 3,90% | 10x100tys.zł | 3 miesiące | nie | konto** |

Inbank | Lokata standardowa | 3,90% | 1 mln zł | 6 miesięcy | nie | - |

PKO BP | Rachunek oszczędnościowy plus | 3,75% | 250 tys. zł | 90 dni | tak | konto |

Santander Consumer Bank | Lokata Online Nowe Środki | 3,70%* | 100 tys. zł | 4 miesiące | tak | - |

Santander Consumer Bank | Lokata mobilna nowe środki | 3,70%* | 100 tys. zł | 4 miesiące | tak | aplikacja mobilna |

PKO BP | Lokata na nowe środki | 3,50% | 3x250 tys.zł | 3 miesiące | tak | konto** |

Citi Bank Handlowy | Konto super oszczędnościowe | 3,50% | 20 tys. zł | zmienne | nie | konto** |

Bank Millennium | Lokata na nowe środki | 3,50% | bez limitu | 6 miesięcy | tak | konto** |

Credit Agricole | Lokata na nowe pieniądze | 3,00% | 100 tys. zł | 90 dni | tak | konto** |

Bank Pocztowy | Lokata standardowa | 2,75%** | bez limitu | 3 miesiące | nie | konto |

Bank Pekao | Lokata standardowa | 2,00% | bez limitu | 3 miesiące | nie | konto** |

Bank Pocztowy | Konto oszczędnościowe | 0,75%** | bez limitu | 3 miesiące | tak | konto, karta** |

*Należy wyrazić zgody marketingowe **Wymagania dla wyższego oprocentowania lub uniknięcia kosztów (np. wpływy, transakcje płatnicze, minimalne saldo, korzystanie z aplikacji, zgody marketingowe) Opracowanie bartoszturek.pl na podstawie ankiet (termin nadsyłania odpowiedzi 26.03.2026) oraz stron internetowych banków | ||||||

Mieszane uczucia oszczędzających wobec „CPN”?

Nawet zapowiedziane przez rząd obniżki cen paliw to informacja, która finalnie oznaczać może niższe oprocentowanie oszczędności. Dlaczego? Jeśli faktycznie obniżka akcyzy i VAT doprowadzi do spadku cen na stacjach, to nie tylko oznacza to, że inflacja będzie niższa, ale też jest szansa, że nie zostanie z nami na dłużej. Chodzi o to, że niższe ceny paliw będą słabszym impulsem do podnoszenia cen innych dóbr i usług czy nawet wygenerują one mniejszą presję pracowników na podwyżki wynagrodzeń. W efekcie Rada Polityki Pieniężnej będzie miała mocniejsze podstawy do tego, aby w najbliższych miesiącach pozostawić stopy procentowe na niezmienionym poziomie. Na pierwszy rzut oka jest to bardzo dobra perspektywa. Z punktu widzenia przynajmniej nominalnego oprocentowania oszczędności sytuacja wygląda gorzej. Jeśli bowiem koszt pieniądza (poziom stóp procentowych) się nie zmieni, to szanse na wyższe oprocentowanie oszczędności spada. W praktyce należałoby jednak patrzeć nie tylko na nominalne oprocentowanie, ale na realne, a więc takie po potraceniu inflacji. Tego niestety jak rządowa interwencja wpłynie na realny poziom oprocentowania lokat przewidzieć nie sposób. Jest jednak nadzieja, że jeśli skutecznie uda się przeciwdziałać wzrostowi, a tym bardziej zakotwiczeniu inflacji, to obniżenie cen paliw może ograniczyć koszty konfliktu na Bliskim Wschodzie również dla oszczędzających.

Nie zmienia to jednak faktu, że perspektywa kolejnych miesięcy wydaje się dla oszczędzających szczególnie nieciekawa. Już dziś można się spodziewać, że raportowana przez GUS inflacja za marzec może być na poziomie 3-4%. Z drugiej strony już na początku br. oprocentowanie faktycznie zakładanych rocznych lokat wyniosło 3,08% (dane NBP), a było to przecież jeszcze przed marcowym cięciem stóp procentowych.

Z punktu widzenia oszczędzających liczby te z łatwością można odczytywać jako przepis na kolejny okres realnych strat na lokatach. Chodzi o czas, w którym przeciętny depozyt „nie nadąża” za inflacją. Przecież żeby co najmniej zachować siłę nabywczą kapitału przy inflacji na poziomie 3% potrzebny jest depozyt oprocentowany na 3,7%. Przy inflacji na poziomie 4% niezbędna stawka oprocentowania rośnie co do najmniej 5% w skali roku. Taka sytuacja może powodować, że oszczędzający aktywniej poszukiwać będą co najmniej promocyjnych depozytów albo alternatywy dla swoich oszczędności, która zwykła lepiej radzić sobie z inflacyjnymi zawirowaniami.

Bartosz Turek, niezależny analityk

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA