Status litografii w świetle prawa handlu sztuką

REKLAMA

REKLAMA

Zmieniające się trendy w rynku inwestycyjnym pokazują, że rynek sztuki w Polsce ma tendencję zwyżkową. Walory będące przedmiotem sprzedaży w drodze aukcyjnej bądź komisowej za pośrednictwem galerii sztuk lub specjalistycznych antykwariatów, choć pozornie jednolicie klasyfikowane, różnią się znacznie szczególnie na prawnej płaszczyźnie podatkowej i regulacji swobody importowej w świetle prawa ochrony zabytków.

- Przepisy prawne dotyczące handlu dziełami sztuki

- Teodor Axentowicz (1859 - 1938), Plakat II Wystawy Towarzystwa Artystów Polskich „Sztuka”, 1898

- NORBLIN Stefan (1892-1952) - Polska. Górny Śląsk, ok. 1926 r.

- Stefan NORBLIN, "Pod jego przewodem zbudujemy potężną Polskę", plakat wyborczy, 1930 (198)

- Tadeusz Gronowski (1894 - 1990) "Warszawa", 1936

- Rozporządzenie. Znamionowanie Żydów w okręgu Krakowa [...]. Kraków, 18 XI 1939 r.

- Podsumowanie

Przepisy prawne dotyczące handlu dziełami sztuki

Obrót dziełami sztuki stwarza wiele praktycznych problemów pod względem prawniczym. Wynika to z faktu, że zastosowanie ma wiele przepisów rozsianych po różnych aktach prawnych. Aby dobrze orientować się w prawie handlu sztuką trzeba być zaznajomionym z następującymi regulacjami:

1. Ustawa z dnia 23 lipca 2003 r. o ochronie zabytków i opiece nad zabytkami (t.j. Dz. U. z 2024 r. poz. 1292).

2. Ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług (t.j. Dz. U. z 2025 r. poz. 775 z późn. zm.).

3. Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 952/2013 z dnia 9 października 2013 r. ustanawiające unijny kodeks celny (Dz. U. UE. L. z 2013 r. Nr 269, str. 1 z późn. zm.).

4. Ustawa z dnia 19 marca 2004 r. Prawo celne (t.j. Dz. U. z 2024 r. poz. 1373).

5. Ustawa z dnia 23 kwietnia 1964 r. Kodeks cywilny (t.j. Dz. U. z 2025 r. poz. 1071).

6. Rozporządzenie Rady (WE) nr 116/2009 z dnia 18 grudnia 2008 r. w sprawie wywozu dóbr kultury (Wersja skodyfikowana) (Dz. U. UE. L. z 2009 r. Nr 39, str. 1).

Komplikacje wynikające z obrotu dziełami sztuki najlepiej przedstawić na przykładzie utworów litograficznych (plakatów), które mimo swojego podobieństwa mogą mieć całkowicie różny status prawny w świetle obowiązujących przepisów.

REKLAMA

REKLAMA

Teodor Axentowicz (1859 - 1938), Plakat II Wystawy Towarzystwa Artystów Polskich „Sztuka”, 1898

Teodor Axentowicz (1859 - 1938), Plakat II Wystawy Towarzystwa Artystów Polskich „Sztuka”, 1898

Źródło zewnętrzne

Pierwszym z poddanych analizie dzieł jest plakat Teodora Axentowicza. Jako dzieło malowane odręczne podlega specjalnym regulacjom prawnym. – zgodnie z art. 51 ust. 1 pkt. 3 u.o.o.z. dzieła starsze niż 50 lat będące wartości większej niż 40 000 złotych wymagają zezwolenia na wywóz. Jednorazowe pozwolenie na stały wywóz zabytku za granicę wydaje minister właściwy do spraw kultury i ochrony dziedzictwa narodowego. (art. 52 ust. 1), a wniosek składa się za pośrednictwem wojewódzkiego konserwatora ochrony zabytków. Trudności w tej materii może stanowić wartość obrazu, zwłaszcza w wypadku sprzedaży aukcyjnej – chodzi tutaj o rzeczywistą wartość rzeczy, czy kwotę osiągnięta w trakcie licytacji? Liczby te mogą znacząco się różnić.

Przy eksporcie dzieła sztuki, zarówno do innego kraju członkowskiego UE, jak i poza terytorium wspólnoty, nie pobiera się opłaty celnej. Będzie jednak naliczany podatek VAT, który w zależności od konfiguracji może wynieść 0%, 8% lub 23% - zależy to od tego, czy obraz jest sprzedawany przez galerię, antykwariat lub dom aukcyjny czy autora dzieła lub jego spadkobierców, czy jest eksportowany wewnątrzwspólnotowo czy tez poza terytorium Unii Europejskiej. Stawka 0% będzie obowiązywać w przypadku sprzedaży wewnątrzwspólnotowej, jeśli zostaną spełnione warunki z art. 42 ust. 1 ustawy o podatku VAT. Z kolei eksport towarów poza UE objęty jest stawką 0% na mocy art. 41 ust. 4. Opodatkowanie sprzedaży krajowej będzie wynosić 8% lub 23% w zależności od tego, czy jest dokonywane przez autora dzieła czy podmiot profesjonalnie zajmujący się obrotem dziełami sztuki – jeśli przez ten drugi podmiot, to będzie to 23%, ale będzie on mógł skorzystać z tzw. procedury marży, jeśli dzieło sztuki będzie tylko odsprzedawane – procedura ta jest uregulowana w art. 120 ust. 4 i n. ustawy o podatku VAT.

REKLAMA

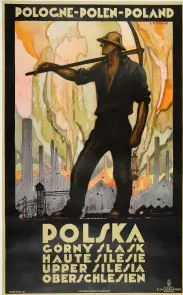

NORBLIN Stefan (1892-1952) - Polska. Górny Śląsk, ok. 1926 r.

NORBLIN Stefan (1892-1952) - Polska. Górny Śląsk, ok. 1926 rok

Źródło zewnętrzne

W przeciwieństwie do poprzedniego dzieła, ten plakat został wykonany wyłącznie techniką litograficzną. Przepisy celne oraz podatkowe nie wprowadzają żadnych zmian odróżniających dzieła sztuki odręcznej od dzieł litograficznych – wszystkie stawki pozostają jednakowe. Różnica będzie polegała tylko i wyłącznie na innej podstawie uzyskiwania zezwolenia na wywóz. Zgodnie z art. 51 ust. 1 pkt 6 do wywozu za granicę oryginalnych dzieł grafiki i matryc do ich wykonania oraz oryginalnych plakatów trzeba uzyskać zezwolenie, jeśli dzieło ma więcej niż 50 lat oraz wartość większą niż 16 000 złotych – jak więc widać przy dziełach litograficznych wartość, od której należy uzyskać zezwolenie została obniżona.

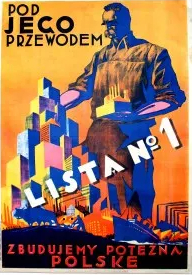

Stefan NORBLIN, "Pod jego przewodem zbudujemy potężną Polskę", plakat wyborczy, 1930 (198)

Stefan NORBLIN, "Pod jego przewodem zbudujemy potężną Polskę", plakat wyborczy, 1930 rok

Źródło zewnętrzne

Plakat ten został wykonany techniką litograficzną, został jednak pokolorowany. Dla kwestii celnych zakwalifikowanie tego dzieła nie ma większego znaczenia, gdyż stawka celna wynosi 0% - zresztą nie byłoby w tej kwestii problemu, ponieważ dla przepisów celnych dzieła malarskie muszą zostać wykonane wyłącznie ręcznie, dzieło to zostało by więc zakwalifikowane jako litografia. Problemy zaczynają się jednak na etapie przepisów podatkowych, ponieważ zgodnie z art. 120 ust. 1 pkt. 1 na potrzeby stosowania tego przepisu dziełami sztuki są:

Lit. a - obrazy, kolaże i podobne płyty dekoracyjne, rysunki i pastele, wykonane w całości przez artystę (...)

Lit. b - oryginalne sztychy, druki i litografie, sporządzone w ograniczonej liczbie egzemplarzy, czarno-białe lub kolorowe, złożone z jednego lub kilku arkuszy, w całości wykonane przez artystę, niezależnie od zastosowanego przez niego procesu lub materiału.

Żadna z tych definicji nie odnosi się do wyłączności zastosowania danej techniki. Przy przepisach podatkowych również większego znaczenia nie ma zakwalifikowanie dzieła do jednej lub drugiej kategorii, gdyż stawki podatku VAT dla wszystkich dzieł sztuki są takie same. Największe praktyczne znaczenie rozróżnienie to będzie miało na gruncie uzyskiwania zezwolenia na wyjazd – zezwolenie w zależności od kwalifikacji będzie konieczne, jeśli wartość będzie wynosić odpowiednio 40 000 zł lub 16 000 zł (art. 51 ust. 1 pkt 3 i 6).

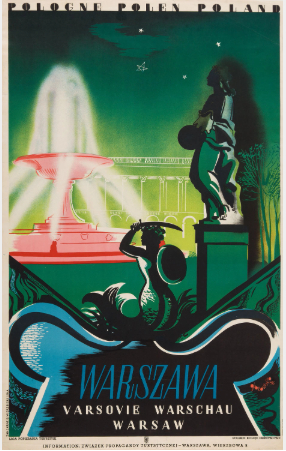

Tadeusz Gronowski (1894 - 1990) "Warszawa", 1936

Tadeusz Gronowski (1894 - 1990) Warszawa 1936

Źródło zewnętrzne

Tadeusz Gronowski (1894 - 1990) Warszawa 1936

Źródło zewnętrzne

W odniesieniu do przedstawionych powyżej plakatów należy się zastanowić, czy w ogóle spełniają one definicję zabytku. Zgodnie z art. 3 pkt 1 ustawy o ochronie zabytków oznacza to nieruchomość lub rzecz ruchomą, ich części lub zespoły, będące dziełem człowieka lub związane z jego działalnością i stanowiące świadectwo minionej epoki bądź zdarzenia, których zachowanie leży w interesie społecznym ze względu na posiadaną wartość historyczną, artystyczną lub naukową. Można się zastanawiać, czy plakaty przedstawiające elementy zagospodarowania przestrzeni miejskiej Warszawy w latach 30. XX wieku stanowią świadectwo minionej epoki i ich zachowanie leży w interesie społecznym – w wypadku zakwestionowania takiego statusu tych plakatów, teoretycznie można by uniknąć konieczności uzyskiwania zezwolenia na ich wywóz. Jeśli jednak przyjąć, że dzieła te stanowią zabytki, to pozostaje jeszcze kwestia wymagań określonych przez art. 51 ust. 1 pkt 6 – przepis ten mówi o oryginalnych plakatach. Ustawa nie definiuje, jakie dzieła uznaje za oryginalne, w związku z tym można by kwestionować konieczność uzyskiwania pozwolenia na wywóz zabytku. Można by np. uznać, że skoro takich plakatów powstało więcej, to nie są one dziełami oryginalnymi. W mojej ocenie przy wykładni tego pojęcia chodzi o rozumienie oryginalności jako autentyczności czy pierwotności – dzieło to nie może być reprodukcją czy kopią. Przykład ten pokazuje jednak, że w prawie handlu dziełami sztuki trzeba dokładnie analizować przepisy a wykładni poddawać każde pojedyncze słowo.

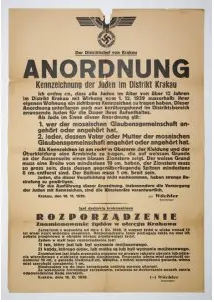

Rozporządzenie. Znamionowanie Żydów w okręgu Krakowa [...]. Kraków, 18 XI 1939 r.

Rozporządzenie. Znamionowanie żydów w okręgu Krakowa - Kraków, 18 XI 1939 r.

Źródło zewnętrzne

To rozporządzenie może być problematyczne pod tym względem, że z perspektywy różnych przepisów będzie kwalifikowane w odmienny sposób. W rozumieniu ustawy o ochronie zabytków będzie zabytkiem, ponieważ jest rzeczą ruchomą stanowiącą świadectwo minionej epoki i zdarzeń, których zachowanie leży w interesie społecznym ze względu na posiadaną wartość historyczną. Można by się zastanawiać, czy takie rozporządzenie jest plakatem w rozumieniu art. 51 ust. 1 pkt 6, czy będzie ,,innym zabytkiem” w rozumieniu pkt 15. W praktyce nie ma to większego znaczenia, bo wartość, od której konieczne jest uzyskanie zezwolenia na wywóz jest takie samo i wynosi 16 000 zł.

Zupełnie inne znaczenie rozporządzenie to będzie miało na gruncie przepisów podatkowych. Ciężko przyjąć, że plakat ten będzie uznany za ,,sporządzony w ograniczonej liczbie egzemplarzy”, w rozumieniu art. 120 ust. 1 pkt 1 lit. b ustawy o podatku VAT – nie da się stwierdzić, ile takich plakatów wydrukowano, były one raczej przeznaczone do masowego rozwieszania w trakcie okupacji, w szczególności nie numerowano ich. Nie byłoby to więc dzieło sztuki w rozumieniu ustawy o podatku VAT. Można by jednak uznać ten plakat za przedmiot kolekcjonerski o wartości historycznej w rozumieniu art. 120 ust. 1 pkt 2 lit. b. Różnica dla prawa podatkowego jest taka, że przy sprzedaży wewnątrzkrajowej zawsze obowiązuje stawka VAT w wysokości 23 % - stawka 8% dla twórców dotyczy tylko i wyłącznie dzieł sztuki. Jednak również w tym wypadku galeria, antykwariat czy dom aukcyjny będą mogły skorzystać z tzw. procedury marży. Z kolei w rozumieniu przepisów celnych będzie to dokument o wartości historycznej, jednak stawka celna nadal będzie wynosić 0%

Podsumowanie

Jak przedstawiono powyżej, prawo handlu dziełami sztuki i zabytkami jest bardzo skomplikowane, co wynika z faktu, że wiele uregulowań z różnych dziedzin prawa ma tutaj zastosowanie. Trzeba dobrze orientować się w przepisach podatkowych (a sama ustawa o podatku VAT jest już skomplikowana), a także w ustawie o ochronie zabytków oraz w odpowiedni sposób rozumieć znajdujące się tam pojęcia. Nawet osobom orientującym się w szeroko rozumianej sztuce może to sprawiać trudności. Najłatwiejsze z tej perspektywy są przepisy prawa celnego, gdyż stawka przy eksporcie zawsze wynosi 0%. Każdy przypadek wymaga rzetelnej analizy oraz subsumpcji stanu faktycznego pod właściwe przepisy.

Autor: K. Jakub Gładkowski, radca prawny, KIEŁTYKA GŁADKOWSKI KG LEGAL

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA