Konto OKI i nowy podatek od oszczędności od 2027 roku - pobiorą podatek nawet przy stracie z inwestycji. Wady i zalety nowych przepisów pokazane na konkretnych liczbach

REKLAMA

REKLAMA

Osobiste konta inwestycyjne (OKI) mają zacząć działać od 2027 r. Tak wynika z rządowego projektu ustawy procedowanej w Sejmie. Rankomat.pl policzył, jakie byłyby wyniki, gdyby OKI funkcjonowało teraz i właśnie kończył się rok. W przypadku przeciętnej lokaty największa oszczędność podatkowa (162 zł) dotyczyłaby wpłaty 25 000 zł. OKI byłoby bardziej opłacalne od zwykłej lokaty jeśli wpłacimy nie więcej niż ok. 107 000 zł. Natomiast dla inwestorów uzyskujących wysokie zyski OKI byłoby korzystniejsze od zwykłego konta maklerskiego niezależnie od kwoty. Przy zysku takim samym jak wzrost WIG (36%) wpłacając 100 000 zł można byłoby zaoszczędzić na podatku 6 694 zł, a przy 1 mln zł już 59 294 zł. Konto OKI przegrywa ze zwykłym kontem maklerskim tylko wtedy, gdy kwota przekracza limit 100 000 zł, a zysk jest niewielki lub inwestor poniósł stratę.

- Projekt ustawy o osobistych kontach inwestycyjnych już w Sejmie

- To będzie największa zaleta OKI

- Porównanie OKI a lokaty i zyski z akcji

- Lokata OKI przestaje się opłacać przy kwocie powyżej ok. 107 tys. zł zł

- Gdy są mamy wysokie zyski z akcji - OKI opłaca się niezależnie od kwoty

- Największa wada OKI - podatek od wartości aktywów jest naliczany nawet jeżeli jest strata z inwestycji

Projekt ustawy o osobistych kontach inwestycyjnych już w Sejmie

Od 8 maja 2026 r. toczą się prace legislacyjne w Sejmie nad rządowym projektem ustawy o osobistych kontach inwestycyjnych. Projekt ten zakłada, że ustawa wejdzie w życie 1 stycznia 2027 r. Wszystkie aktywa zgromadzone na OKI powyżej limitów (100 tys. zł i 25 tys. zł) miałby być objęte nowym podatkiem od wartości aktywów. A poniżej tych limitów brak będzie opodatkowania. Ale oprócz zwolnień przewidzianych dla OKI podatek Belki nadal działa i dotyczy tych samych form oszczędzania jak dotąd (w tym np. lokat bankowych, czy dochodów z obligacji i akcji).

Więcej na ten temat:

REKLAMA

REKLAMA

To będzie największa zaleta OKI

Zdaniem Jarosława Sadowskiego, Dyrektora Departamentu Analiz w Rankomat.pl, największą zaletą OKI jest całkowity brak opodatkowania osiągniętych zysków w przypadku wpłaty kwoty poniżej limitu. Konto OKI prowadzone w formie rachunku oszczędnościowego, lokaty czy obligacji skarbowych oznaczać będzie brak opodatkowania oszczędności tam ulokowanych - o ile kwota oszczędności na tym koncie nie przekroczy 25 000 zł - chodzi tu o przeciętną wartość w ciągu roku.

Natomiast jeżeli przy użyciu OKI będziemy inwestować w akcje, ETF-y, fundusze inwestycyjne itp. - będzie funkcjonować zwolnienie z podatku o ile kwota na takim OKI nie przekroczy 100 000 zł - również chodzi tu o przeciętną wartość w ciągu roku.

Porównanie OKI a lokaty i zyski z akcji

Eksperci Rankomat.pl policzyli, jak wyglądałaby opłacalność konta OKI, przy założeniu, że ktoś przez ostatnie 12 miesięcy trzymał oszczędności na OKI. Opłacalność OKI została to zestawiona ze zwykłymi lokatami i rachunkami maklerskimi - przy założeniu osiągnięcia identycznych zysków. W tych obliczeniach przyjęto założenie, że właściciel konta OKI uzyskałby przeciętny wynik, czyli:

- w przypadku inwestowania dokładnie zgodny ze wzrostem wskaźnika WIG, który wyniósł 36% r/r.;

- w przypadku lokaty przyjęto do porównania oprocentowanie 3,43 proc., tj. średnie oprocentowanie lokat rocznych w czerwcu 2025 r. według NBP.

W poniższych obliczeniach przyjęto stawkę podatku od aktywów wynoszącą 0,85% - bo tak przewiduje projekt ustawy w art. 43, choć Jarosław Sadowski wyjaśnia, że stosując wzór na stawkę tego podatku określony w art. 25 projektu i podstawiając do niego obecny poziom stóp NBP, stawka powinna być niższa i wynosić 0,71%. Zdaniem eksperta, to bardzo zmieniłoby wyniki poniższych wyliczeń i w przypadku ww. niższej stawki OKI opłacałoby się bardziej niż zwykła lokata aż do kwoty ok. 304 000 zł.

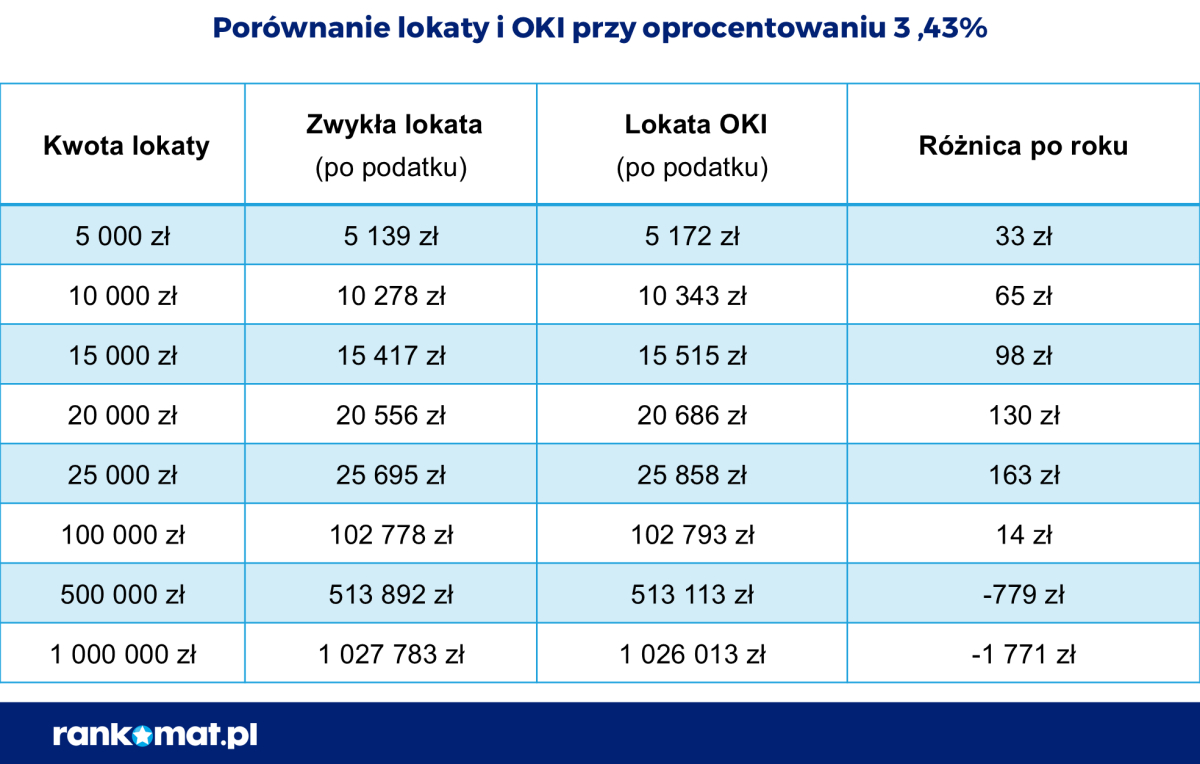

Lokata OKI przestaje się opłacać przy kwocie powyżej ok. 107 tys. zł zł

W przypadku OKI w formie lokaty z oprocentowaniem 3,43% i ulokowanej kwocie 10 tys. zł, to na podatku oszczędzilibyśmy 65 zł. Jak wyjaśnia Jarosław Sadowski, Dyrektor Departamentu Analiz w Rankomat.pl: - Największa oszczędność (162 zł) dotyczyłaby wpłaty 25 000 zł, czyli dokładnie kwoty równej limitowi. Przy wyższych kwotach pojawiłby się podatek od aktywów, ale początkowo wciąż byłby on niższy niż podatek od zysków kapitałowych. Dopiero po przekroczeniu ok. 107 000 zł podatek od aktywów będzie wyższy niż podatek od zysków.

Gdyby przy ww. założeniach ulokowano na lokacie 1 mln zł, to zdecydowanie bardziej opłacalna byłaby zwykła lokata niż lokata w ramach OKI. Bo właściciel tej lokaty zaoszczędziłby na podatku 1770 zł.

REKLAMA

Porównanie lokaty bankowej z OKI

Porównanie lokaty bankowej z OKI

rankomat.pl

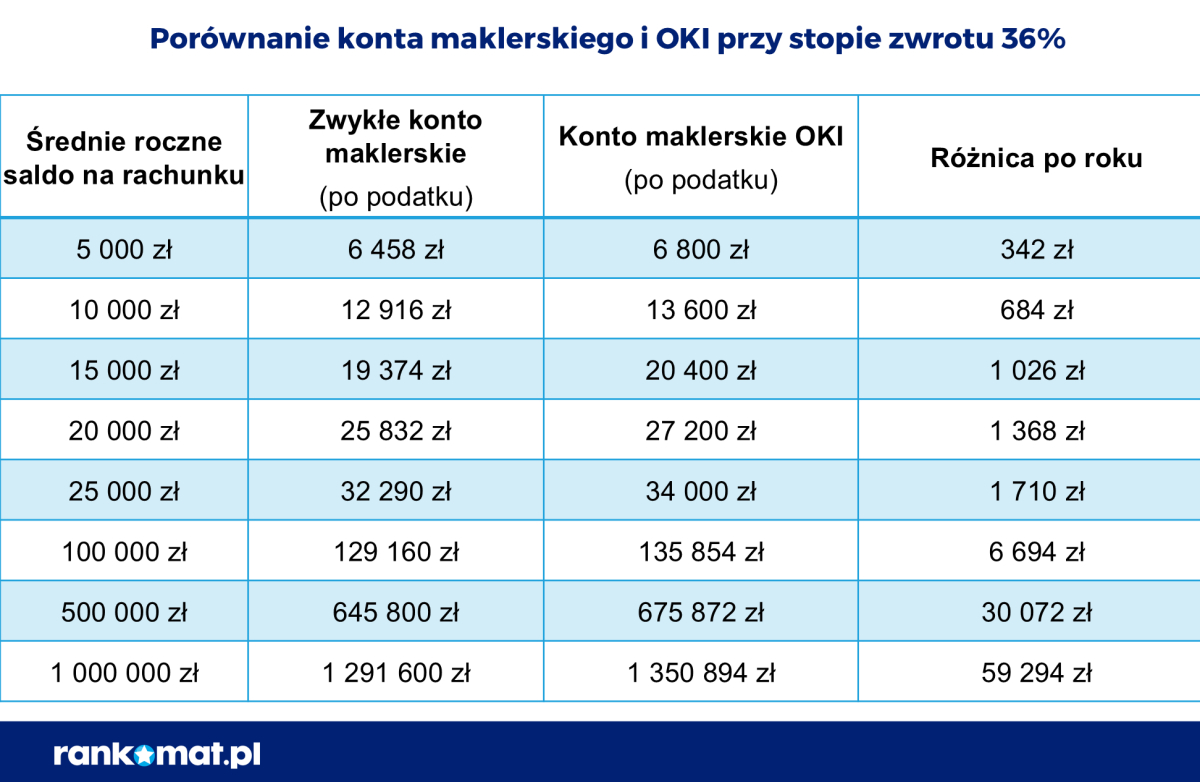

Gdy są mamy wysokie zyski z akcji - OKI opłaca się niezależnie od kwoty

Dla osób inwestujących w akcje OKI jest tym korzystniejsze, im wyższe zyski uzyskają.

- Wynik z ostatnich 12 miesięcy jest imponujący. WIG wzrósł bowiem o 36%. Oszczędności na podatku byłyby więc znaczące. W przypadku kwoty 10 000 zł OKI pozwoli zaoszczędzić 684 zł w porównaniu do zwykłego rachunku maklerskiego. Przy 25 000 zł będzie to już 1 710 zł oszczędności. Z kolei przy limicie 100 000 zł będzie to 6 694 zł - wyjaśnia Jarosław Sadowski.

W odróżnieniu od OKI dla oszczędzających, przy tak wysokiej stopie zwrotu nie istnieje kwota, przy której OKI przestaje się opłacać. Im wyższa wpłacona kwota, tym wyższa będzie oszczędność. Dla przykładu przy kwocie 1 mln zł i stopie zwrotu 36% rocznie OKI pozwoli obniżyć podatek o 59 294 zł.

Największa wada OKI - podatek od wartości aktywów jest naliczany nawet jeżeli jest strata z inwestycji

Zdaniem Jarosława Sadowskiego, Dyrektora Departamentu Analiz w Rankomat.pl, największą wadą OKI jest to, że podatek od aktywów jest naliczany nawet wtedy, gdy w danym roku inwestujący swoje oszczędności poniósł stratę na dokonanych inwestycjach. Chodzi tu o przypadek wpłaty na OKI kwoty powyżej limitu, czyli powyżej 100 000 zł dla inwestycji.

Inwestor wpłacił na OKI 200 000 zł, czyli 100 000 zł więcej, niż wynosi limit. Jeśli w danym roku poniósł stratę na poziomie 10%, to na rachunku pozostało mu 180 000 zł. Stracił więc 20 000 zł. Dodatkowo zapłaci 763 zł podatku.

Porównanie OKI z kontem maklerskim

rankomat.pl

- Kolejna wada to fakt, że OKI może dawać poczucie pewnej niesprawiedliwości. Osoby oszczędzające mogą tak odbierać czterokrotnie wyższy próg zwalniający z podatku dla inwestycji. Przypomnijmy, że dla produktów oszczędnościowych jest to 25 000 zł, a dla inwestycji 100 000 zł - dodaje Jarosław Sadowski.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA