6694 zł oszczędności podatkowej dzięki OKI. Kiedy wejdzie Osobiste Konto Inwestycyjne?

REKLAMA

REKLAMA

6694 zł - tyle oszczędności podatkowej na dzień dzisiejszy można byłoby osiągnąć dzięki OKI. Kiedy wejdzie w życie Osobiste Konto Inwestycyjne? Opłaca się bardziej niż zwykłe konto maklerskie?

- OKI - kiedy wejdzie? Ile pieniędzy można zaoszczędzić?

- Zaleta OKI - brak podatku

- Lokata OKI - kiedy się nie opłaca?

- Wysokie zyski OKI

- Największa wada OKI

OKI - kiedy wejdzie? Ile pieniędzy można zaoszczędzić?

OKI mają zacząć działać od 2027 r. Rankomat.pl policzył, jakie byłyby wyniki, gdyby OKI już funkcjonowało i właśnie kończył się rok. W przypadku przeciętnej lokaty największa oszczędność podatkowa (162 zł) dotyczyłaby wpłaty 25 000 zł. OKI byłoby bardziej opłacalne od zwykłej lokaty jeśli wpłacimy nie więcej niż ok. 107 000 zł. Z kolei dla inwestorów uzyskujących wysokie zyski OKI byłoby korzystniejsze od zwykłego konta maklerskiego niezależnie od kwoty. Przy zysku analogicznym do wzrostu WIG (36%) wpłacając 100 000 zł można byłoby zaoszczędzić na podatku 6 694 zł, a przy 1 mln zł już 59 294 zł. OKI przegrywa ze zwykłym kontem maklerskim tylko wtedy, gdy kwota przekracza limit 100 000 zł, a zysk jest niewielki lub inwestor poniósł stratę.

REKLAMA

REKLAMA

Zaleta OKI - brak podatku

Największą zaletą OKI jest całkowity brak opodatkowania osiągniętych zysków w przypadku wpłaty kwoty poniżej limitu. W przypadku OKI w formie rachunku oszczędnościowego, lokaty czy obligacji skarbowych odkładane tam pieniądze nie będą opodatkowane, o ile kwota na takim koncie nie przekroczy 25 000 zł (średnio w trakcie roku). W przypadku inwestowania za pomocą OKI — w akcje, ETF-y, fundusze inwestycyjne itp. — podatek nie będzie naliczany, o ile kwota nie przekroczy 100 000 zł (średnio w trakcie roku).

Policzyliśmy więc, jak wyglądałaby sytuacja, gdyby teraz kończył się rok i ktoś przez ostatnie 12 miesięcy trzymał pieniądze na OKI. Wyniki porównujemy do zwykłych lokat i rachunków maklerskich, zakładając uzyskanie takich samych zysków. Zakładamy, że taka osoba uzyskałaby przeciętny wynik, czyli w przypadku inwestowania dokładnie zgodny ze wzrostem wskaźnika WIG, który wyniósł 36% r/r. Z kolei w przypadku lokaty przyjmujemy oprocentowanie 3,43%. To średnie oprocentowanie lokat rocznych w czerwcu 2025 r. według NBP. Przyjmujemy stawkę podatku od aktywów wynoszącą 0,85%.

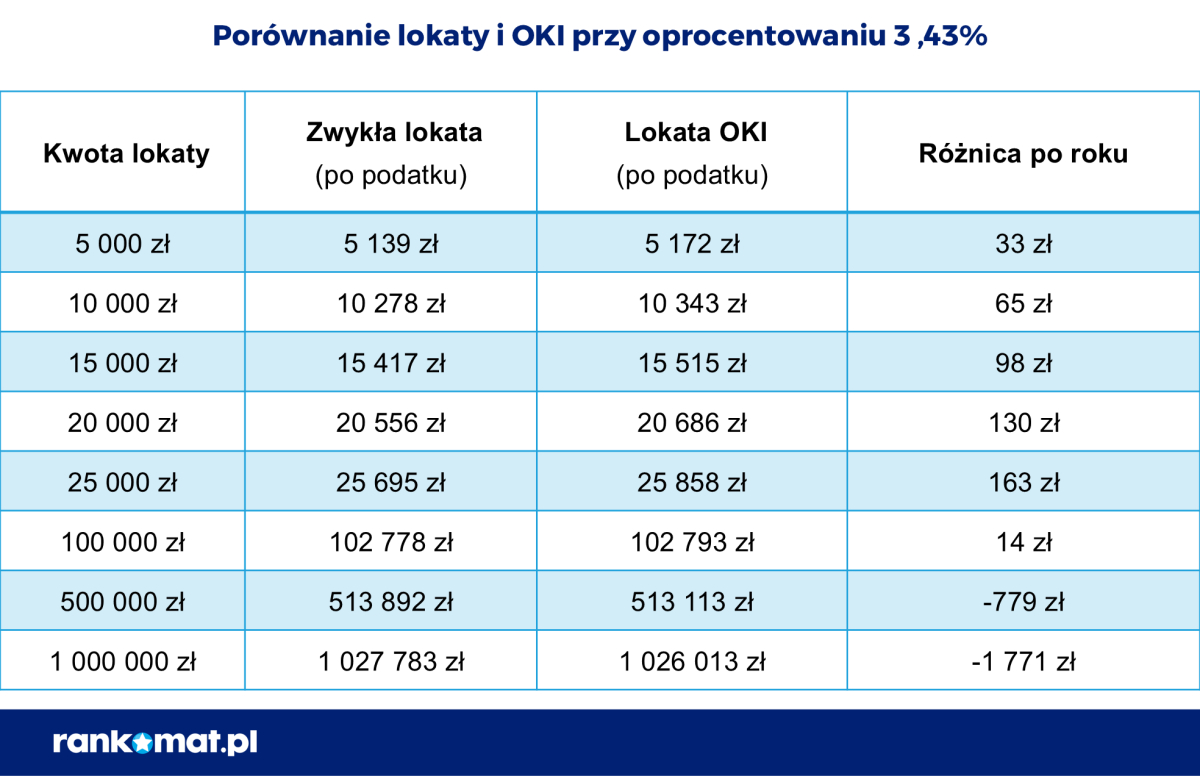

Lokata OKI - kiedy się nie opłaca?

Zacznijmy od OKI w formie lokaty. Jeśli ktoś wpłaciłby na lokatę OKI z oprocentowaniem 3,43% kwotę 10 000 zł, to na podatku zaoszczędziłby 65 zł. Największa oszczędność (162 zł) dotyczyłaby wpłaty 25 000 zł, czyli dokładnie kwoty równej limitowi. Przy wyższych kwotach pojawiłby się podatek od aktywów, ale początkowo wciąż byłby on niższy niż podatek od zysków kapitałowych. Dopiero po przekroczeniu ok. 107 000 zł podatek od aktywów będzie wyższy niż podatek od zysków.

REKLAMA

oki lokata

OKI lokata

rankomat.pl

Dla przykładu gdyby ktoś chciał ulokować na lokacie 1 mln zł, to zdecydowanie bardziej opłacałaby mu się zwykła lokata niż lokata w ramach OKI. W ten sposób zaoszczędziłby bowiem na podatku 1 770 zł.

Należy jednak dodać, że projekt ustawy zakłada, iż w przyszłym roku stawka podatku od aktywów nie będzie wyliczana ze wzoru, lecz wyniesie 0,85%. Tymczasem, stosując wzór i podstawiając do niego obecny poziom stóp NBP, stawka powinna być niższa i wynosić 0,71%. To znacząco zmieniłoby wyniki naszych wyliczeń. OKI opłacałoby się bardziej niż zwykła lokata aż do kwoty ok. 304 000 zł.

Wysokie zyski OKI

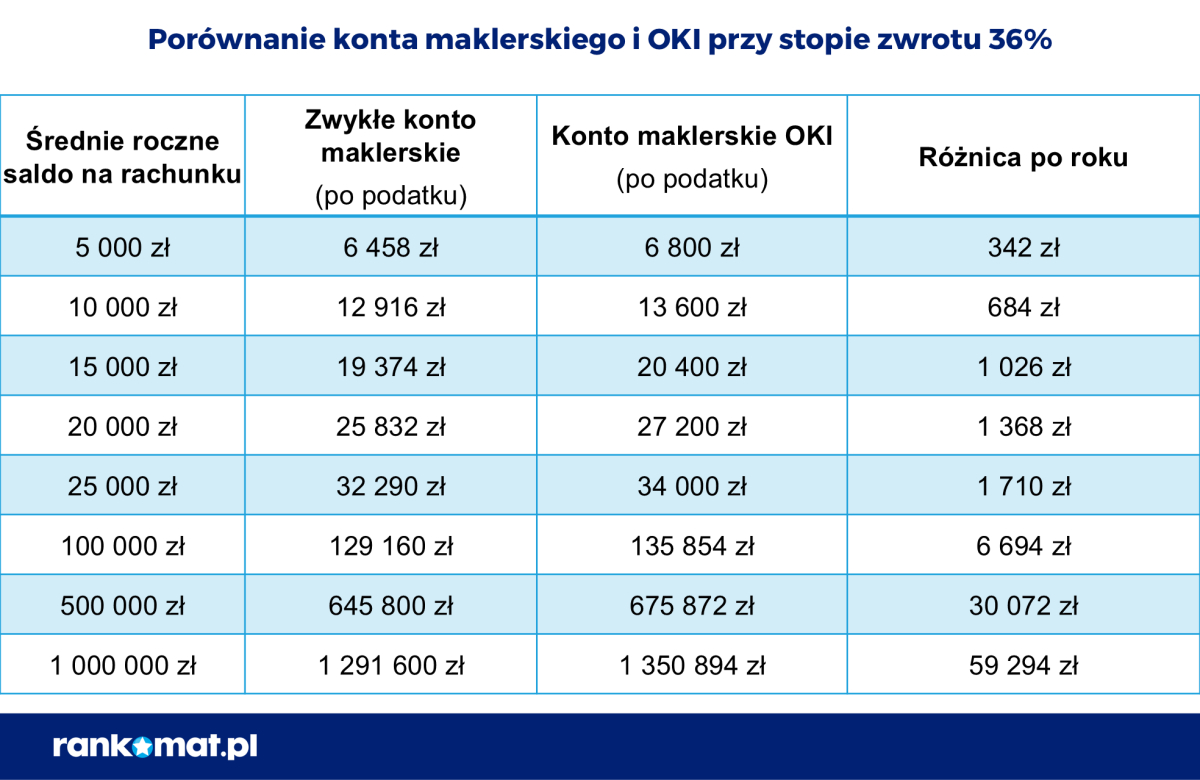

Dla inwestorów OKI jest tym korzystniejsze, im wyższe zyski uzyskają. Wynik z ostatnich 12 miesięcy jest imponujący. WIG wzrósł bowiem o 36%. Oszczędności na podatku byłyby więc znaczące. W przypadku kwoty 10 000 zł OKI pozwoli zaoszczędzić 684 zł w porównaniu do zwykłego rachunku maklerskiego. Przy 25 000 zł będzie to już 1 710 zł oszczędności. Z kolei przy limicie 100 000 zł będzie to 6 694 zł.

W odróżnieniu od OKI dla oszczędzających, przy tak wysokiej stopie zwrotu nie istnieje kwota, przy której OKI przestaje się opłacać. Im wyższa wpłacona kwota, tym wyższa będzie oszczędność. Dla przykładu przy kwocie 1 mln zł i stopie zwrotu 36% rocznie OKI pozwoli obniżyć podatek o 59 294 zł.

oki a konto maklerskie

OKI a zwykłe konto maklerskie

rankomat.pl

Największa wada OKI

Największą wadą OKI jest to, że podatek od aktywów jest naliczany nawet wtedy, gdy w danym roku ktoś poniósł stratę na dokonanych inwestycjach. Mówimy oczywiście o przypadku wpłaty na OKI kwoty powyżej limitu, czyli 100 000 zł dla inwestycji. Dla przykładu załóżmy, że ktoś wpłacił na OKI 200 000 zł, czyli 100 000 zł więcej, niż wynosi limit. Jeśli w danym roku poniósł stratę na poziomie 10%, to na rachunku pozostało mu 180 000 zł. Stracił więc 20 000 zł. Dodatkowo zapłaci 763 zł podatku.

Kolejna wada to fakt, że OKI może dawać poczucie pewnej niesprawiedliwości. Osoby oszczędzające mogą tak odbierać czterokrotnie wyższy próg zwalniający z podatku dla inwestycji. Przypomnijmy, że dla produktów oszczędnościowych jest to 25 000 zł, a dla inwestycji 100 000 zł.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA