Banki utrudniają dostęp do wakacji kredytowych? Prezes UOKiK sprawdza ich działania

REKLAMA

REKLAMA

- Banki utrudniają dostęp do wakacji kredytowych?

- Wakacje kredytowe od 29 lipca 2022 - czy banki są przygotowane na przyjmowanie wniosków?

- Wakacje kredytowe 2022 - podstawa prawna

- Wakacje kredytowe 2022 w pigułce

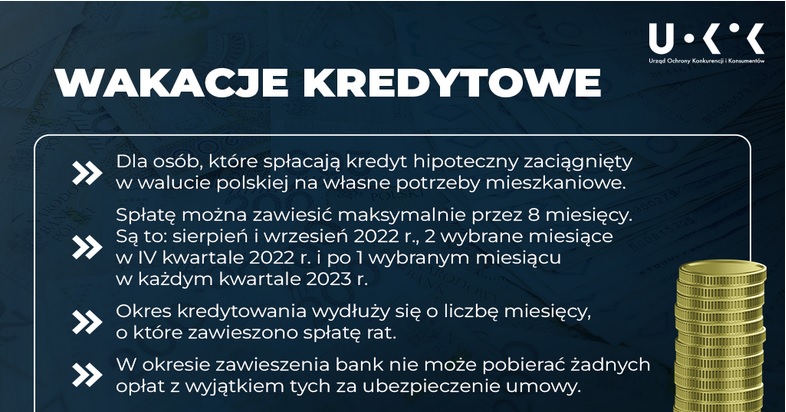

- 1. Kto może się starać o zawieszenie rat?

- 2. Na jaki okres można zawiesić spłatę?

- 3. Ile to kosztuje?

- 4. Jak się ubiegać o wakacje kredytowe?

- 5. Od kiedy można zawiesić spłatę?

- 6. Co po zakończeniu wakacji?

Banki utrudniają dostęp do wakacji kredytowych?

W piątek 29 lipca wchodzą w życie przepisy, dzięki którym konsumenci będą mogli zawiesić spłatę rat kredytu hipotecznego – nawet na 8 miesięcy. Prezes UOKiK zbada, jak 16 banków informuje o wakacjach kredytowych i w jaki sposób ich udziela. Zastrzeżenie budzi wymaganie złożenia kilku wniosków, np. oddzielnie dla każdej raty lub każdego kwartału.

REKLAMA

REKLAMA

Prezes UOKiK w ramach postępowań wyjaśniających będzie na bieżąco analizował, jak instytucje finansowe wdrażają wakacje kredytowe. Pod lupą znalazło się 16 banków, które obsługują złotowe kredyty hipoteczne: Alior Bank, Bank Handlowy w Warszawie, Bank Millennium, Bank Ochrony Środowiska, Bank Pocztowy, Bank Polska Kasa Opieki, Bank Polskiej Spółdzielczości (Grupa BPS), BNP Paribas Bank Polska, Credit Agricole Bank Polska, ING Bank Śląski, mBank, Pekao Bank Hipoteczny, PKO Bank Hipoteczny, Powszechna Kasa Oszczędności Bank Polski, Santander Bank Polska, SG Bank.

– W postępowaniach wyjaśniających zbadamy m.in.: czy i jak banki informują konsumentów o wakacjach kredytowych. Zweryfikujemy także, czy na czas uruchomiły możliwość składania wniosków, w tym elektronicznie. Zwrócimy również uwagę na to, czy banki nie utrudniają konsumentom skorzystania z wakacji kredytowych lub czy nie próbują ich do tego zniechęcać, np. bezpodstawnie strasząc utratą bądź obniżeniem zdolności kredytowej w przyszłości – mówi Tomasz Chróstny, Prezes UOKiK. - Nie akceptujemy praktyki, która pojawia się już w niektórych bankach, a dotyczy np. wymagania osobnego wniosku na zawieszenie spłaty rat w każdym kwartale obowiązywania wakacji kredytowych, a nawet osobnego wniosku na spłatę poszczególnej raty. To utrudnianie skorzystania z wakacji kredytowych, wprowadzonych aby ulżyć konsumentom – dodaje Prezes Urzędu.

REKLAMA

Wakacje kredytowe od 29 lipca 2022 - czy banki są przygotowane na przyjmowanie wniosków?

Newralgiczne mogą okazać się pierwsze dni funkcjonowania nowej ustawy. Wchodzi ona w życie w piątek 29 lipca. Tymczasem wiele osób płaci ratę na początku miesiąca. Dlatego bardzo ważne jest, aby banki były gotowe na przyjmowanie wniosków już w dniu wejścia w życie ustawy. W szczególności, żeby już 29 lipca umożliwiły składanie wniosków. Banki mają obowiązek zapewnić możliwość składania wniosków również za pośrednictwem bankowości elektronicznej - dlatego będziemy zwracać baczną uwagę, czy te systemy będą działały przez weekend bez przerw „technicznych”. Podkreślamy, że zgodnie z przepisami ustawy bank musi dokonać zawieszenia spłaty raty kredytu z dniem doręczenia wniosku.

Inaczej części kredytobiorców, którym termin spłaty przypada na początkowe dni sierpnia, a która chciałaby skorzystać z zawieszenia raty, może przepaść pierwszy miesiąc wakacji kredytowych.

- W związku z tym, że prawo do wakacji kredytowych przysługuje bezwarunkowo konsumentom w zakresie jednego kredytu hipotecznego przeznaczonego na cele mieszkaniowe - złożenie wniosku i skorzystanie z wakacji kredytowych nie powinno mieć jakiegokolwiek wpływu na późniejszą ocenę zdolności kredytowej konsumenta. Dlatego zweryfikujemy, czy w tym zakresie banki nie represjonują klientów, którzy skorzystali z ustawowego prawa do wakacji kredytowych – podkreśla Tomasz Chróstny, Prezes UOKiK.

Jeżeli zostaną wykryte nieprawidłowości, to Prezes Urzędu może postawić bankom zarzuty naruszania zbiorowych interesów konsumentów. Grożą za to kary do 10 proc. rocznego obrotu. Wątpliwości, które dostrzega Prezes UOKiK, będą tematem spotkania z bankami, które odbędzie się w środę w Urzędzie Ochrony Konkurencji i Konsumentów.

Wakacje kredytowe 2022 - podstawa prawna

Nowe wakacje kredytowe wprowadza ustawa o finansowaniu społecznościowym dla przedsięwzięć gospodarczych i pomocy kredytobiorcom. Będą mogły z nich skorzystać osoby, które spłacają kredyt hipoteczny zaciągnięty w walucie polskiej na własne potrzeby mieszkaniowe. Przepisy wchodzą w życie 29 lipca. Pierwsza rata, którą można zawiesić przypadnie już w sierpniu. Ustawa przewiduje możliwość skorzystania z wakacji od kredytu na maksymalnie 8 miesięcy.

- W czasie wyższych kosztów utrzymania gospodarstw domowych i rosnących stóp procentowych, które przekładają się na wysokość rat kredytów, wakacje kredytowe to duża ulga dla kredytobiorców i ich rodzin. Skorzystanie z nich pozwala nie tylko ograniczyć koszty obsługi kredytu hipotecznego przy wysokich stopach procentowych, ale również przeznaczyć zaoszczędzone środki z rat na nadpłatę kredytu lub tzw. „poduszkę finansową” na trudne czasy. Dlatego istotne jest, by unikać przeznaczania tych środków na bieżącą konsumpcję, a wykorzystać je choćby do nadpłaty kredytu, dzięki czemu obciążenia finansowe już po wakacjach kredytowych mogą być niższe – mówi Tomasz Chróstny, Prezes Urzędu Ochrony Konkurencji i Konsumentów.

Wakacje kredytowe 2022 w pigułce

1. Kto może się starać o zawieszenie rat?

Każdy, kto zaciągnął kredyt hipoteczny w walucie polskiej, z wyłączeniem kredytów indeksowanych lub denominowanych do waluty innej niż polska, w celu zaspokojenia własnych potrzeb mieszkaniowych. Wakacje dotyczą kredytów zaciągniętych przed 1 lipca 2022 r., których termin zakończenia przypada co najmniej 6 miesięcy po tej dacie. Uwaga! Z wakacji możesz skorzystać tylko dla jednego kredytu.

Wakacje kredytowe 2022 - podstawowe informacje

UOKiK

2. Na jaki okres można zawiesić spłatę?

Możesz zawiesić spłatę maksymalnie przez 8 miesięcy. Są to: sierpień i wrzesień 2022 r., 2 wybrane miesiące w IV kwartale 2022 r. oraz po 1 wybranym miesiącu w każdym kwartale 2023 r. Okres kredytowania wydłuży się o liczbę miesięcy, o które zawieszono spłatę rat.

3. Ile to kosztuje?

Wakacje kredytowe są bezpłatne to znaczy, że zawieszona zostaje spłata zarówno części kapitałowej, jak i odsetkowej. W okresie zawieszenia bank nie może też pobierać żadnych opłat z wyjątkiem tych za ubezpieczenie umowy.

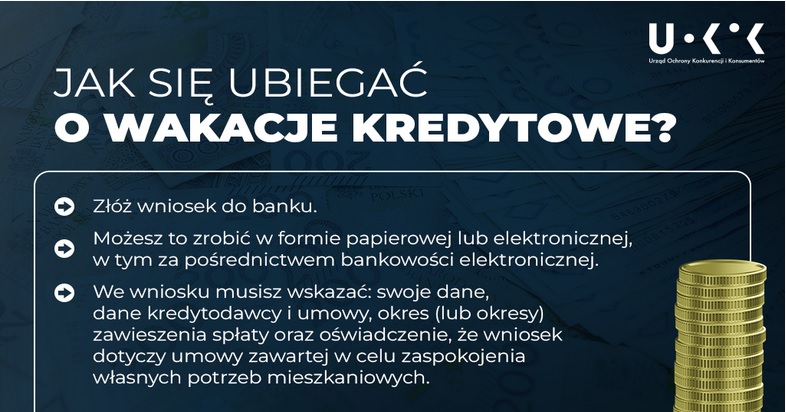

4. Jak się ubiegać o wakacje kredytowe?

- Złóż wniosek do banku.

- Możesz to zrobić w formie papierowej lub elektronicznej, w tym za pośrednictwem bankowości elektronicznej.

- We wniosku musisz wskazać dane: swoje i kredytodawcy, oznaczenie umowy, okres (lub okresy) zawieszenia spłaty oraz oświadczenie, że wniosek dotyczy umowy zawartej w celu zaspokojenia własnych potrzeb mieszkaniowych. Ponieważ oświadczenie jest składane pod rygorem odpowiedzialności karnej, to musisz zamieścić we wniosku też stosowną klauzulę (szczegóły w art. 73 ustawy).

Jak się ubiegać o wakacje kredytowe

UOKiK

5. Od kiedy można zawiesić spłatę?

Od dnia doręczenia wniosku do banku na okres w nim wskazany. Ma on 21 dni na potwierdzenie otrzymania wniosku i wskazanie wysokości opłat z tytułu ubezpieczenia. Ważne! Brak potwierdzenia nie wpływa na rozpoczęcie zawieszenia spłaty. Przykładowo: jeżeli wniosek o udzielenie wakacji kredytowych został doręczony do banku 1 sierpnia, a data płatności raty przypada również w tym dniu i konsument wskazuje we wniosku, że chce zawiesić już spłatę raty sierpniowej – to bank powinien ją zawiesić.

6. Co po zakończeniu wakacji?

Okres kredytowania oraz terminy przewidziane w umowie zostają przedłużone o czas zawieszenia spłaty kredytu.

Dobra wiadomość dla kredytobiorców: będą nowe wakacje kredytowe. Mogą z nich skorzystać osoby, które spłacają kredyt hipoteczny zaciągnięty w walucie polskiej na własne potrzeby mieszkaniowe. Przepisy wchodzą w życie już 29 lipca. Maksymalnie można będzie zawiesić 8⃣ rat. pic.twitter.com/JC5qUtcivD

— UOKiK (@UOKiKgovPL) July 26, 2022

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA