Czy w 2024 r. 500 plus i 800+ wchodzą do limitu dochodów w dodatku osłonowym? Co z zasiłkami i świadczeniem pielęgnacyjnym

REKLAMA

REKLAMA

Nie, dochody z 500+ I 800 plus nie są wliczane do limitu dochodowego 1500 zł i 2100 zł przy dodatku osłonowym (to są limity netto). Nie uwzględnia się także dochodów z zasiłku rodzinnego, świadczenia pielęgnacyjnego, zasiłku stałego. Jest już wzór wniosku o dodatek osłonowy (Dz.U. poz. 59).

- Wzór wniosku o dodatek osłonowy na 2024 r. (ściągnij PDF)

- Jakie dochody wchodzą do limitów 1500 zł i 2100 zł w dodatku osłonowym

- Co wpiszemy, a co nie we wniosku o wypłatę dodatku osłonowego w 2024 r.?

- Ile wynosi dodatek osłonowy na 2024 r.?

- Ile wynosi podwyższony dodatek osłonowy?

Szczegóły o dodatku osłonowym w 2024 r. opisaliśmy w poniższych publikacjach.

REKLAMA

REKLAMA

W tej skupimy się na limitach dochodu 1500 zł i 2100 zł. A kwoty dodatku (maksymalnie 822,25 zł), o które najczęściej pytają czytelnicy, zamieszczamy na końcu artykułu (dla przypomnienia).

Wzór wniosku o dodatek osłonowy na 2024 r. (ściągnij PDF)

Na końcu artykułu zastosowanie poniższego wzoru:

wzór

Infor.pl

Jakie dochody wchodzą do limitów 1500 zł i 2100 zł w dodatku osłonowym

Pierwszy limit 1500 zł (na osobę) jest dla gospodarstw wieloosobowych. Limit 2100 zł jest dla osób samotnych.

REKLAMA

WAŻNE! Są to limity netto. Dodatek przysługuje gospodarstwom domowym, których przeciętne miesięczne dochody netto nie przekraczają 2100 zł w gospodarstwie jednoosobowym, bądź 1500 zł na osobę w gospodarstwie wieloosobowym.

A teraz odpowiedź na pytanie - czy 500 plus i 800+ (to od 1 stycznia 2024 r.) wchodzą do limitów 1500 zł i 2100 zł dla dodatku osłonowego. Odpowiedź jest prosta - NIE.

Wynika to z zasady, że wysokość dochodów gospodarstwa domowego ustalana będzie na podstawie definicji dochodu określonej w art. 3 pkt 1 ustawy z dnia 28 listopada 2003 r. o świadczeniach rodzinnych. Zgodnie z tą definicją dochód oznacza, po odliczeniu kwot alimentów świadczonych na rzecz innych osób:

a) przychody podlegające opodatkowaniu na zasadach określonych w art. 27, art. 30b, art. 30c, art. 30e i art. 30f ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, pomniejszone o:

- koszty uzyskania przychodu,

- należny podatek dochodowy od osób fizycznych,

- składki na ubezpieczenia społeczne niezaliczone do kosztów uzyskania przychodu oraz

- składki na ubezpieczenie zdrowotne,

b) dochód z działalności podlegającej opodatkowaniu na podstawie przepisów o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne,

c) inne enumeratywnie wskazane dochody niepodlegające opodatkowaniu na podstawie przepisów o podatku dochodowym od osób fizycznych.

Co wpiszemy, a co nie we wniosku o wypłatę dodatku osłonowego w 2024 r.?

Ważne! we wniosku o dodatek osłonowy (będzie opublikowany pod koniec 2023 r.) nie wykazuje się dochodów opodatkowanych PIT takich jak pensja, umowa zlecenia, zyski z firmy. Dlaczego? Bo urząd gminy albo MOPS sam sobie je ściągnie z US.

We wniosku o dodatek osłonowy należy wpisać następujące rodzaje dochodów,:

renty określone w przepisach o zaopatrzeniu inwalidów wojennych i wojskowych oraz ich rodzin,

renty wypłacone osobom represjonowanym i członkom ich rodzin, przyznane na zasadach określonych w przepisach o zaopatrzeniu inwalidów wojennych i wojskowych oraz ich rodzin,

świadczenie pieniężne, dodatek kompensacyjny oraz ryczałt energetyczny określone w przepisach o świadczeniu pieniężnym

i uprawnieniach przysługujących żołnierzom zastępczej służby wojskowej przymusowo zatrudnianym w kopalniach węgla, kamieniołomach, zakładach rud uranu i batalionach budowlanych,dodatek kombatancki, ryczałt energetyczny i dodatek kompensacyjny określone w przepisach o kombatantach oraz niektórych osobach będących ofiarami represji wojennych i okresu powojennego,

świadczenie pieniężne określone w przepisach o świadczeniu pieniężnym przysługującym osobom deportowanym do pracy przymusowej oraz osadzonym w obozach pracy przez III Rzeszę Niemiecką lub Związek Socjalistycznych Republik Radzieckich,

ryczałt energetyczny, emerytury i renty otrzymywane przez osoby, które utraciły wzrok w wyniku działań wojennych w latach 1939-1945 lub eksplozji pozostałych po tej wojnie niewypałów i niewybuchów,

renty inwalidzkie z tytułu inwalidztwa wojennego, kwoty zaopatrzenia otrzymywane przez ofiary wojny oraz członków ich rodzin, renty wypadkowe osób, których inwalidztwo powstało w związku z przymusowym pobytem na robotach w III Rzeszy Niemieckiej w latach 1939-1945, otrzymywane z zagranicy,

zasiłki chorobowe określone w przepisach o ubezpieczeniu społecznym rolników oraz w przepisach o systemie ubezpieczeń społecznych,

środki bezzwrotnej pomocy zagranicznej otrzymywane od rządów państw obcych, organizacji międzynarodowych lub międzynarodowych instytucji finansowych, pochodzące ze środków bezzwrotnej pomocy przyznanych na podstawie jednostronnej deklaracji lub umów zawartych z tymi państwami, organizacjami lub instytucjami przez Radę Ministrów, właściwego ministra lub agencje rządowe, w tym również w przypadkach gdy przekazanie tych środków jest dokonywane za pośrednictwem podmiotu upoważnionego do rozdzielania środków bezzwrotnej pomocy zagranicznej na rzecz podmiotów, którym służyć ma ta pomoc,

należności ze stosunku pracy lub z tytułu stypendium osób fizycznych mających miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej, przebywających czasowo za granicą – w wysokości odpowiadającej równowartości diet z tytułu podróży służbowej poza granicami kraju ustalonych dla pracowników zatrudnionych w państwowych lub samorządowych jednostkach sfery budżetowej na podstawie ustawy z dnia 26 czerwca 1974 r. – Kodeks pracy (Dz. U. z 2020 r. poz. 1320,z późn. zm.),

należności pieniężne wypłacone policjantom, żołnierzom, celnikom i pracownikom jednostek wojskowych i jednostek policyjnych użytych poza granicami państwa w celu udziału w konflikcie zbrojnym lub wzmocnienia sił państwa albo państw sojuszniczych, misji pokojowej, akcji zapobieżenia aktom terroryzmu lub ich skutkom, a także należności pieniężne wypłacone żołnierzom, policjantom, celnikom i pracownikom pełniącym funkcje obserwatorów w misjach pokojowych organizacji międzynarodowych i sił wielonarodowych,

należności pieniężne ze stosunku służbowego otrzymywane w czasie służby kandydackiej przez funkcjonariuszy Policji, Państwowej Straży Pożarnej, Straży Granicznej, Biura Ochrony Rządu i Służby Więziennej, obliczone za okres, w którym osoby te uzyskały dochód,

dochody członków rolniczych spółdzielni produkcyjnych z tytułu członkostwa w rolniczej spółdzielni produkcyjnej, pomniejszoneo składki na ubezpieczenia społeczne,

alimenty na rzecz dzieci,

stypendia doktoranckie przyznane na podstawie art. 209 ust. 1 i 7 ustawy z dnia 20 lipca 2018 r. – Prawo o szkolnictwie wyższym i nauce (Dz. U. z 2021 r. poz. 478, z późn. zm.), a także – zgodnie z art. 336 pkt 1 ustawy z dnia 3 lipca 2018 r. – Przepisy wprowadzające ustawę – Prawo o szkolnictwie wyższym i nauce (Dz. U. poz. 1669, z późn. zm.) – dotychczasowe stypendia doktoranckie określone w art. 200 ustawy z dnia 27 lipca 2005 r. – Prawo o szkolnictwie wyższym (Dz. U. z 2017 r. poz. 2183, z późn. zm.), stypendia sportowe przyznane na podstawie ustawy z dnia 25 czerwca 2010 r. o sporcie (Dz. U. z 2020 r. poz. 1133, z późn. zm.) oraz inne stypendia o charakterze socjalnym przyznane uczniom lub studentom,

kwoty diet nieopodatkowane podatkiem dochodowym od osób fizycznych, otrzymywane przez osoby wykonujące czynności związane z pełnieniem obowiązków społecznych i obywatelskich,

należności pieniężne otrzymywane z tytułu wynajmu pokoi gościnnych w budynkach mieszkalnych położonych na terenach wiejskich w gospodarstwie rolnym osobom przebywającym na wypoczynku oraz uzyskane z tytułu wyżywienia tych osób,

dodatki za tajne nauczanie określone w ustawie z dnia 26 stycznia 1982 r. – Karta Nauczyciela (Dz. U. z 2021 r. poz. 1762),

dochody uzyskane z działalności gospodarczej prowadzonej na podstawie zezwolenia na terenie specjalnej strefy ekonomicznej określonej w przepisach o specjalnych strefach ekonomicznych,

ekwiwalenty pieniężne za deputaty węglowe określone w przepisach o komercjalizacji, restrukturyzacji i prywatyzacji przedsiębiorstwa państwowego „Polskie Koleje Państwowe”,

ekwiwalenty z tytułu prawa do bezpłatnego węgla określone w przepisach o restrukturyzacji górnictwa węgla kamiennego

w latach 2003–2006,świadczenia określone w przepisach o wykonywaniu mandatu posła i senatora,

dochody uzyskane z gospodarstwa rolnego,

dochody uzyskiwane za granicą Rzeczypospolitej Polskiej, pomniejszone odpowiednio o zapłacone za granicą Rzeczypospolitej Polskiej: podatek dochodowy oraz składki na obowiązkowe ubezpieczenie społeczne i obowiązkowe ubezpieczenie zdrowotne,

renty określone w przepisach o wspieraniu rozwoju obszarów wiejskich ze środków pochodzących z Sekcji Gwarancji Europejskiego Funduszu Orientacji i Gwarancji Rolnej oraz w przepisach o wspieraniu rozwoju obszarów wiejskich z udziałem środków Europejskiego Funduszu Rolnego na rzecz Rozwoju Obszarów Wiejskich,

zaliczkę alimentacyjną określoną w przepisach o postępowaniu wobec dłużników alimentacyjnych oraz zaliczce alimentacyjnej,

świadczenia pieniężne wypłacane w przypadku bezskuteczności egzekucji alimentów,

pomoc materialną o charakterze socjalnym określoną w art. 90c ust. 2 ustawy z dnia 7 września 1991 r. o systemie oświaty (Dz. U. z 2021 r. poz. 1915) oraz świadczenia, o których mowa w art. 86 ust. 1 pkt 1–3 i 5 oraz art. 212 ustawy z dnia 20 lipca 2018 r. – Prawo o szkolnictwie wyższym i nauce, a także – zgodnie z art. 336 pkt 2 ustawy o ustawy z dnia 3 lipca 2018 r. – Przepisy wprowadzające ustawę – Prawo o szkolnictwie wyższym i nauce – dotychczasową pomoc materialną określoną w art. 173 ust. 1 pkt 1, 2 i 8, art. 173a, art. 199 ust. 1 pkt 1, 2 i 4 i art. 199a ustawy z dnia 27 lipca 2005 r. – Prawo o szkolnictwie wyższym,

świadczenie pieniężne określone w ustawie z dnia 20 marca 2015 r. o działaczach opozycji antykomunistycznej oraz osobach represjonowanych z powodów politycznych (Dz. U. z 2021 r. poz. 1255),

świadczenie rodzicielskie,

zasiłek macierzyński, o którym mowa w przepisach o ubezpieczeniu społecznym rolników,

stypendia dla bezrobotnych finansowane ze środków Unii Europejskiej lub Funduszu Pracy, niezależnie od podmiotu, który je wypłaca.

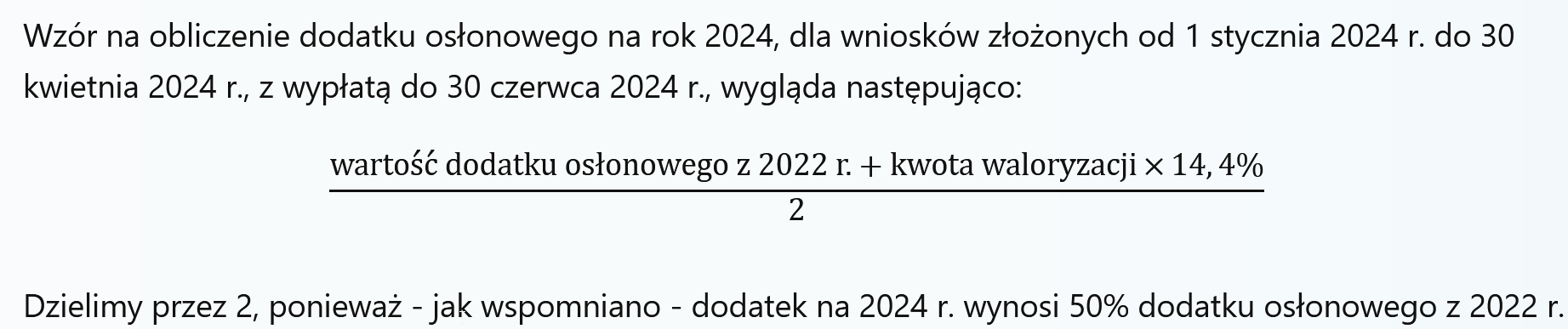

Ile wynosi dodatek osłonowy na 2024 r.?

Dodatek osłonowy obliczamy z wzoru (poprzednia wartość dodatku osłonowego + 14,4 % "z inflacji")/2. Dlaczego dzielimy przez 2? Bo dodatek na 2024 r. ma wynieść 50% dodatku osłonowego z 2023 r.

wzór

Infor.pl

Dodatek osłonowy wynosi (według projektu ustawy na 2024 r. z druku sejmowego nr 72):

1) 228,8 zł dla gospodarstwa domowego jednoosobowego (w 2022 r. było 400 zł);

2) 343,2 zł dla gospodarstwa domowego składającego się z 2 do 3 osób (w 2022 r. było 600 zł);

3) 486,2 zł dla gospodarstwa domowego składającego się z 4 do 5 osób (w 2022 r. było 850 zł);

4) 657,8 zł dla gospodarstwa domowego składającego się z co najmniej 6 osób (w 2022 r. było 1150 zł).

Pieniądze z dodatku można wydać na dowolny cel. Nie ma żadnego ustawowego celu ich spożytkowania.

Ile wynosi podwyższony dodatek osłonowy?

Był też dodatek osłonowy podwyższony:

1) 286 zł dla gospodarstwa domowego jednoosobowego (w 2022 r. i 2023 r. było 500 zł);

2) 429 zł dla gospodarstwa domowego składającego się z 2 do 3 osób (w 2022 r. i 2023 r. było 750 zł);

3) 607,75 zł dla gospodarstwa domowego składającego się z 4 do 5 osób (w 2022 r. i 2023 r. było 1062,50 zł);

4) 822,25 zł dla gospodarstwa domowego składającego się z co najmniej 6 osób (w 2022 r. i 2023 r. było 1437,50 zł).

Dodatek podwyższony przysługuje osobom opalającym domy węglem (także mieszkańców bloków, gdy kotłownia była na węgiel).

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA