Oszczędzamy mniej, ale regularnie [BADANIE]

![Oszczędzamy mniej, ale regularnie [BADANIE]/Fot. Konrad Żelazowski](https://webp-konwerter.incdn.pl/eyJmIjoiaHR0cHM6Ly9nLmluZm9y/LnBsL3AvX2ZpbGVzLzM3MjM0MDAw/L2Jhbmtub3R5LXN0dXpsb3Rvd2Ut/MzcyMzM3MzQuanBnIiwidyI6MTIwMH0.jpg)

REKLAMA

REKLAMA

- Badanie: 8 na 10 konsumentów regularnie odkłada gotówkę

- Oszczędzanie – czy jest obecnie możliwe?

- Oszczędzanie a bycie świadomym konsumentem

- Zakupy na kredyt

Badanie: 8 na 10 konsumentów regularnie odkłada gotówkę

Eksperci ze świata finansów i media, szczególnie teraz w oczekiwaniu na tzw. czwartą falę pandemii, nie zajmują się analizowaniem pozytywnych skutków korona-kryzysu. Paradoksalnie, ich lista nie jest tak krótka, jakby się mogło wydawać sceptykom. Zdecydowanie na jej szczycie znajduje zwiększenie świadomości konsumentów w kwestii oszczędzania. Według danych zebranych przez Intrum[1], 8 na 10 osób w naszym kraju stara się oszczędzać każdego miesiąca. Co więcej 12 proc. pytanych przyznaje, że w porównaniu z okresem sprzed pandemii, obecnie oszczędza jeszcze więcej pieniędzy[2]. Podobne wnioski płyną z analiz BIG InfoMonitor – blisko 1/5 (19 proc.) ankietowanych deklaruje, że dopiero pandemia uświadomiła im, jak ważna jest to sprawa, więc aktywnie działają w tym kierunku[3]. Nie chodzi jednak tylko o odkładanie gotówki „do skarpety”. Kryzys wywołany pandemią sprawił, że w ogóle staliśmy się bardziej rozsądni w kwestii finansów. Długo zastanawiamy się przed podjęciem decyzji o zaciągnięciu kolejnego kredytu, kupujemy mniej, co deklaruje blisko 70 proc. konsumentów[4] i bardziej świadomie, ponieważ zaprzyjaźniliśmy się z „filozofią” sustainability. Takie podejście zostanie z nami na długo czy minie wraz z informacją o ostatniej osobie zakażonej Covid-19 i ogłoszeniem końca pandemii?

REKLAMA

REKLAMA

Oszczędzanie – czy jest obecnie możliwe?

Pandemia obniżyła dochody 45 proc. konsumentów w naszym kraju[5]. Czy w takiej sytuacji, gdy blisko co 2. osoba ma mniej pieniędzy w portfelu, oszczędzanie w ogóle jest możliwe? Jak przekonuje Katarzyna Kulka, ekspert Intrum nie tylko jest możliwe, ale nawet staje się obecnie koniecznością.

– To prawda, pandemia zmniejszyła zdolność polskich konsumentów w zakresie oszczędzania, szczególnie jeżeli chodzi o oszczędzanie w perspektywie długoterminowej. Z analiz Intrum wynika, że 46 proc. Polaków oszczędza teraz mniej, niż przed kryzysem. Jednak w takiej sytuacji jak pandemia ważniejszy niż to, ile oszczędzamy, staje się fakt, że mimo niesprzyjającej rzeczywistości, staramy się oszczędzać regularnie. Aż 8 na 10 osób (80 proc) odkłada pieniądze każdego miesiąca i ten wysoki odsetek utrzymuje się od dawna (2019 r. – 79 proc)[6]. Oszczędzanie, szczególnie w kryzysie, jest nie lada wyczynem, dlatego warto pochwalić polskich konsumentów za taką postawę. Można śmiało stwierdzić, że wiele osób w czasie ostatnich kilkunastu miesięcy wykształciło w sobie nawyk oszczędzania. To ważna umiejętność, bo korona-kryzys jeszcze nie minął i niestety dla niektórych konsumentów dopiero przyjdzie moment, w którym będą musieli zacisnąć pasa – stwierdza Katarzyna Kulka.

A jeżeli dotychczas mieliśmy „szczęście” i pandemia nie wpłynęła na stan domowej kasy, to staramy się oszczędzać jak najwięcej. 12% respondentów badania Intrum przyznało, że w porównaniu z okresem sprzed wybuchu korona-kryzysu, obecnie odkłada więcej pieniędzy[7]. 6 na 10 osób z tej grupy deklaruje, że w ten sposób chce zapewnić sobie większe bezpieczeństwo finansowe na wypadek zmniejszenia dochodów w wyniku kolejnych fal pandemii. 46 proc. odkłada „nadwyżkę” gotówki, która pojawiła się w wyniku braku możliwości wydawania pomiędzy na jedzenie

i rozrywkę na mieście z powodu obostrzeń[8].

REKLAMA

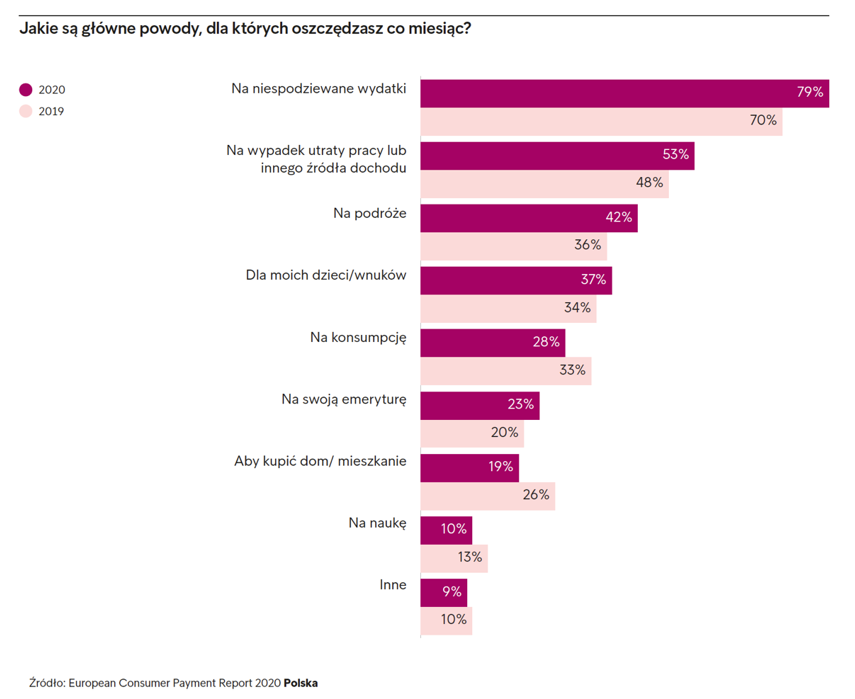

Jak dokładnie wygląda nasza lista priorytetów, na jakie cele oszczędzamy najczęściej i najchętniej? Na pierwszych miejscach tej listy znalazły się niespodziewane wydatki – 79 proc. i „ubezpieczenie się” na wypadek utraty pracy lub innego źródła dochodu – 53 proc.[9] – Gromadzenie pieniędzy na tzw. „czarną godzinę” jest teraz naszym priorytetem i nie zmienia się on od wielu miesięcy – zaznacza Katarzyna Kulka, ekspert Intrum.

Podobnie wygląda lista, którą można sporządzić na podstawie danych zebranych przez BIG InfoMonitor[10]. TOP 3 celów, dla których oszczędzamy to: zabezpieczenie się w razie nieprzewidzianych wypadków (44 proc.), zyskanie dodatkowych środków w przypadku straty źródła utrzymania (32 proc.) i zabezpieczenie się na sytuacje wyjątkowe, takie jak pandemia (24 proc.).

Oszczędzanie a bycie świadomym konsumentem

Blisko połowa (48 proc.) konsumentów pytanych przez Intrum przyznaje, że zainteresowanie „filozofią” sustainability, czyli m.in. zrównoważonym, świadomym podejściem do wydawania i zarządzania swoimi pieniędzmi, zmotywowało ich do ograniczenia wydatków, czyli do włączenia bardziej oszczędnego trybu życia[11]. – Zresztą ten pozytywny trend jest widoczny nie tylko wśród polskich konsumentów, ale również w całej Europie. Gdy pandemia Covid-19 zmniejszyła budżety gospodarstw domowych (w Polsce ten problem dotyczy co 2. osoby, a w grupie wiekowej 18-21 lat już

63 proc. konsumentów[12]) i siłę nabywczą konsumentów, wiele osób postanowiło zadbać o swoje finanse, wcielając

w życie właśnie podejście sustainability – zauważa Katarzyna Kulka, ekspert Intrum.

To działanie, które polega również na podejmowaniu odpowiedzialnych decyzji zakupowych, myśleniu o tym, skąd pochodzą produkty, które nabywamy, zadawaniu sobie pytania, czy nasze pieniądze trafią do firm, które działają fair. Kupowanie produktów nie od międzynarodowych koncernów, ale od lokalnych marek, ma ogromnie znaczenie w pandemii. 62 proc. respondentów badania Intrum z dumą przyznaje, że po doświadczeniu wpływu Covid-19 obecnie chętniej wspiera lokalne przedsiębiorstwa, niż to miało miejsce przed kryzysem[13]. – To świetnie, że konsumenci podejmują kroki, dzięki którym mogą się uchronić przed finansowymi skutkami korona-kryzysu – do nich należy przede wszystkim oszczędzanie – ale również na tyle, na ile mogą sobie na to pozwolić, starają się pomagać lokalnym firmom z sektora MŚP, które najbardziej ucierpiały w pandemii – dodaje Katarzyna Kulka, ekspert Intrum.

Zakupy na kredyt

U polskich konsumentów w parze z chęcią oszczędzania na „gorsze” czasy idzie zauważalna rezerwa do pożyczana pieniędzy w obecnej, niepewnej rzeczywistości. 3 na 4 osoby (76 proc.) pytane przez Intrum deklarują, że nie chcą pożyczać pieniędzy na duże wydatki, póki nie będą mieć pewności, że kryzys związany z pandemią Covid-19 się skończył. Taki sam odsetek badanych przyznał, że teraz bardziej ostrożnie podchodzi do zaciągania długów, mimo że obecnie stopy procentowe są niskie[14].

Taka postawa nie wynika tylko z roztropności, ale również z obawy o przyszłość, bo nie da się ukryć, że pandemia wpędziła w problemy finansowe część konsumentów w naszym kraju. Blisko 60 proc. rodziców twierdzi, że są teraz bardziej zaniepokojeni o swój dobrobyt finansowy, niż w jakimś innym momencie swojego życia. Te obawy podziela 54 proc. konsumentów, którzy nie są rodzicami. Co więcej, 7 na 10 osób (68 proc.) osób posiadających dzieci, otwarcie przyznaje, że to właśnie pandemia uświadomiła im, że ich finanse nie są na tyle bezpieczne, by mogli wieść życie pozbawione stresu (vs 57 proc. konsumentów bez dzieci)[15]. W takiej sytuacji decyzja o zaciągnięciu nawet niewielkiego kredytu czy pożyczki nie jest dobrym pomysłem.

Czy zatem to odpowiedzialne podejście do zarządzania finansami osobistymi, regularne oszczędzanie i niesięganie po łatwe pożyczki zostanie z nami na długo?

– Pandemia pokazała, że część konsumentów może regularnie odkładać pieniądze i to bez większego wysiłku.

Z pewnością te osoby zachęcone zadawalającymi rezultatami, będą oszczędzać w przyszłości, wtedy, gdy kryzys już się skończy. Ten dobry nawyk z nimi zostanie. Ale nie można mieć złudzeń co do kolejnej grupy, która ma zupełnie inne podejście do sprawy. Nie brakuje konsumentów, którzy teraz oszczędzają, bo wiedzą, że nie mogą inaczej, jednak, gdy tylko poczują się nieco pewniej na gruncie finansowym, wrócą z kolei do swoich „złych” nawyków, czyli np. życia ponad stan, finansowania bieżących potrzeb przy pomocy karty kredytowej, korzystania ze „zdradliwych promocji” typu „kupię dziś, zapłacę za 30 dni”. Jak pokazują historie dłużników, takie podejście w pewnym momencie prowadzi do problemów finansowych – komentuje Katarzyna Kulka, ekspert Intrum. Wydaje się, że dla takich osób pandemia była zbyt małym szokiem, by wywołać stałą zmianę postaw.

[1] Intrum, European Consumer Payment Report 2020, listopad 2020.

[2] Tamże.

[3] Dane: BIG InfoMonitor, Badanie zrealizowane przez Quality Watch zrealizowane w czerwcu 2021 r.

[4] Intrum, European Consumer Payment Report 2020, listopad 2020

[5] Tamże.

[6] Tamże.

[7] Tamże.

[8] Tamże.

[9] Tamże.

[10] Dane: BIG InfoMonitor, czerwiec 2021.

[11] Intrum, European Consumer Payment Report 2020, listopad 2020.

[12] Tamże.

[13] Tamże.

[14] Tamże.

[15] Tamże.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA