Ranking lokat bankowych [październik 2025 r.] Masowa obniżka oprocentowania oszczędności

REKLAMA

REKLAMA

W październiku 2025 r. aż 12 banków pogorszyło warunki lokat i rachunków oszczędnościowych. Podobny ruch zaplanował też Minister Finansów ogłaszając od listopada kolejne cięcie oprocentowania detalicznych papierów skarbowych. Na razie napływ oszczędności do banków nie maleje, bo Polacy spodziewając się dalszych cięć stóp procentowych, chcą skorzystać z dotychczasowych ofert - ocenia Bartosz Turek, niezależny analityk rynku finansowego.

- 5,2% - średnie oprocentowanie najlepszych lokat i rachunków oszczędnościowych pod koniec października 2025 r.

- Przeciętna lokata nawet dwa razy słabsza niż najlepsze

- Polacy spieszą się by skorzystać z przyzwoitego oprocentowania

- Rząd tnie oprocentowanie obligacji w ślad za Radą Polityki Pieniężnej

- Jak powstaje ranking najlepszych lokat i rachunków oszczędnościowych:

5,2% - średnie oprocentowanie najlepszych lokat i rachunków oszczędnościowych pod koniec października 2025 r.

Trochę ponad 5,2% - takie jest obecnie średnie oprocentowanie najlepszych lokat i rachunków oszczędnościowych. To mniej niż przed miesiącem i mniej niż przed rokiem. Aż 12 instytucji w ostatnich tygodniach obcięło oprocentowanie promocyjnych depozytów. Co więcej, sporo negatywnych zmian dotyczyło topowych ofert. W efekcie z rankingu zniknęły już oferty z „ósemką z przodu”.

Na osłodę mamy jednak garść pozytywnych informacji. W porównaniu z końcówką września 4 banki dokonały zmiany na plus, choć dotyczyło to przeważnie ofert spoza czołówki rankingu najlepszych depozytów i przeważnie mówimy tu o kosmetycznych poprawkach.

REKLAMA

REKLAMA

Średnie oprocentowanie depozytów

Materiały prasowe

Przeciętna lokata nawet dwa razy słabsza niż najlepsze

Jeśli ktoś rozważa, aby skorzystać z którejś z promocyjnych ofert lokat lub rachunków oszczędnościowych, to musi mieć świadomość, że nie jest to rozwiązanie dla każdego. Najwyżej oprocentowane depozyty są przeważnie obarczone licznymi ograniczeniami, dodatkowymi warunkami, a często wymagają też często udzielenia tzw. zgód marketingowych. Nie powinno więc dziwić, że zgodnie z danymi NBP w sierpniu zanosiliśmy do banków pieniądze godząc się na przeciętne odsetki w wysokości zaledwie 3,7% w skali roku. To wyraźnie mniej niż stawka, którą kusiła wtedy przeciętna promocyjna lokata i nawet o połowę mniej niż proponują obecnie banki w ramach najbardziej lukratywnych ofert.

Polacy spieszą się by skorzystać z przyzwoitego oprocentowania

Spadek oprocentowania nie ma póki co zauważalnego wpływu na to, ile pieniędzy zanosimy do banków. Powód jest prosty – gdy oprocentowanie zaczyna spadać, to tym bardziej chcemy jeszcze skorzystać z kończących się promocyjnych lokat, aby przynajmniej jeszcze jakiś czas cieszyć się z wyższego oprocentowania. Pewnie też dlatego dane NBP pokazują, że jeszcze w lipcu 2025 roku wpłaciliśmy na lokaty rekordową kwotę prawie 93 miliardów złotych. W sierpniu były to 82 miliardy, co w żadnym wypadku nie jest niskim wynikiem.

Oprocentowanie lokat bankowych na tle wartości nowych depozytów osób fizycznych

Materiały prasowe

Rząd tnie oprocentowanie obligacji w ślad za Radą Polityki Pieniężnej

Redukcji oprocentowania depozytów sprzyjają przede wszystkim cięcia stóp procentowych. W bieżącym roku RPP obniżyła już stopę referencyjną w sumie o 1,25 pkt. proc., a jeśli brać pod uwagę prognozy, to przed nami może być jeszcze jedna obniżka o 0,25 pkt. proc. Kontynuacji tych ruchów należy się spodziewać również w przyszłym roku. Cięcia stóp są o tyle ważne, że w normalnych warunkach od tych właśnie wskaźników zależy koszt pieniądza w gospodarce, a to wprost przekłada się na oprocentowanie, którym banki kuszą oszczędzających.

Nad ofertą depozytową wisi wciąż też widmo podwyżki podatku dochodowego (CIT) płaconego przez banki. Jeśli wejdzie on w życie, to banki mogą chcieć przerzucić przynajmniej część kosztów wyższej daniny na swoich klientów. To oznaczać może wyższe opłaty, droższe kredyty lub gorzej oprocentowane depozyty.

Trzecim powodem, dla którego presja na utrzymywanie wysokiego oprocentowania depozytów maleje jest też malejąca konkurencja ze strony Ministra Finansów. Ten po raz czwarty już w tym roku zapowiedział już, że w kolejnym miesiącu pogorszone zostaną warunki emisji nowych detalicznych obligacji skarbowych. Dla banków oznacza to odrobinę mniejszą konkurencję o nasze oszczędności.

REKLAMA

Oprocentowanie detalicznych obligacji skarbowych na tle stopy referencyjnej NBP

Materiały prasowe

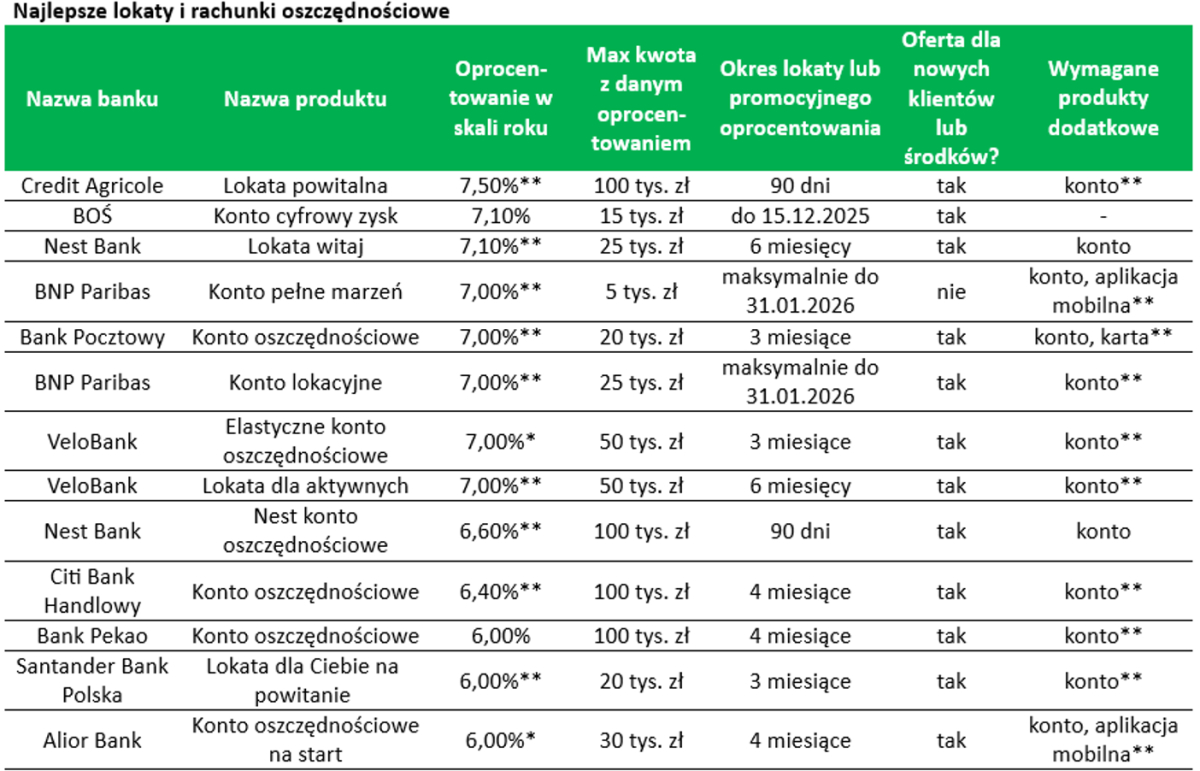

Jak powstaje ranking najlepszych lokat i rachunków oszczędnościowych:

Do zestawienia trafiają maksymalnie dwa depozyty z danego banku. Chodzi o „czyste depozyty”. Pomijam więc oferty, w ramach których ponosimy dodatkowe ryzyko inwestowania w fundusze inwestycyjne, zaciągamy kredyt na zakup auta lub w pakiecie z lokatą bierzemy kartę kredytową. W rankingu zbieram co miesiąc informacje o najlepiej oprocentowanych lokatach, ale też rachunkach oszczędnościowych. Skupiam się na takich, w ramach, których powierzamy pieniądze na maksymalnie 12 miesięcy oraz takich, które przeznaczone są dla szerokiego grona klientów (pomijam oferty z limitami wiekowymi czy dedykowane dla najzamożniejszych osób). Do tego lokata lub rachunek oszczędnościowy muszą podlegać pod gwarancję BFG (lub identycznej instytucji z innego kraju UE). Przyjmuję oferty, w ramach których trzeba skorzystać z produktów dodatkowych (konta, karty, a nawet ubezpieczenia), ale tylko wtedy, gdy można z nich zrezygnować lub uniknąć kosztów aktywnie korzystając z karty lub konta.

Nazwa produktu | Oprocen- towanie w skali roku | Max kwota z danym oprocen- towaniem | Okres lokaty lub promocyjnego oprocentowania | Oferta dla nowych klientów lub środków? | Wymagane produkty dodatkowe | ||

Credit Agricole | Lokata powitalna | 7,50%** | 100 tys. zł | 90 dni | tak | konto** | |

BOŚ | Konto cyfrowy zysk | 7,10% | 15 tys. zł | do 15.12.2025 | tak | - | |

Nest Bank | Lokata witaj | 7,10%** | 25 tys. zł | 6 miesięcy | tak | konto | |

BNP Paribas | Konto pełne marzeń | 7,00%** | 5 tys. zł | maksymalnie do 31.01.2026 | nie | konto, aplikacja mobilna** | |

Bank Pocztowy | Konto oszczędnościowe | 7,00%** | 20 tys. zł | 3 miesiące | tak | konto, karta** | |

BNP Paribas | Konto lokacyjne | 7,00%** | 25 tys. zł | maksymalnie do 31.01.2026 | tak | konto** | |

VeloBank | Elastyczne konto oszczędnościowe | 7,00%* | 50 tys. zł | 3 miesiące | tak | konto** | |

VeloBank | Lokata dla aktywnych | 7,00%** | 50 tys. zł | 6 miesięcy | tak | konto** | |

Nest Bank | Nest konto oszczędnościowe | 6,60%** | 100 tys. zł | 90 dni | tak | konto | |

Citi Bank Handlowy | Konto oszczędnościowe | 6,40%** | 100 tys. zł | 4 miesiące | tak | konto** | |

Bank Pekao | Konto oszczędnościowe | 6,00% | 100 tys. zł | 4 miesiące | tak | konto** | |

Santander Bank Polska | Lokata dla Ciebie na powitanie | 6,00%** | 20 tys. zł | 3 miesiące | tak | konto** | |

Alior Bank | Konto oszczędnościowe na start | 6,00%* | 30 tys. zł | 4 miesiące | tak | konto, aplikacja mobilna** | |

Moje cele | 5,20% | 25 tys. zł | 90 dni | tak | konto** | ||

Inbank | Lokata na start | 5,15% | 50 tys. zł | 3 miesiące | tak | - | |

ING Bank Śląski | OKO (bonus) | 5,00%** | 200 tys. zł | 3 miesiące | tak | konto | |

ING Bank Śląski | OKO (bonus na start) | 5,00%** | <200 tys.zł | 3 miesiące | tak | konto | |

Bank Millennium | Oszczędnościowe profit | 5,00%** | 200 tys. zł | 90 dni | tak | konto** | |

Alior Bank | Konto mega oszczędnościowe | 5,00%** | 200 tys. zł | 3 miesiące | tak | konto** | |

Toyota Bank PL | Lokata plus | 4,75% | 10x100tys.zł | 6 miesięcy | nie | konto** | |

Inbank | Lokata standardowa | 4,70% | 1 mln zł | 6 miesięcy | nie | - | |

Toyota Bank PL | Lokata plus | 4,65% | 10x100tys.zł | 3 miesiące | nie | konto** | |

BFF | Lokata facto | 4,50% | bez limitu | 3 miesiące | nie | - | |

UniCredit | Konto oszczędnościowe | 4,50% | bez limitu | do 31.03.2026 r. | nie | konto | |

UniCredit | Lokata | 4,50% | 1 mln zł | 3 miesiące | nie | konto | |

PKO BP | Rachunek oszczędnościowy plus | 4,30% | 250 tys. zł | 90 dni | tak | konto | |

BFF | Lokata facto | 4,25% | bez limitu | 6/9 miesięcy | nie | - | |

BOŚ | Lokata na nowe środki (BOŚBank24) | 4,35% | bez limitu | 1 miesiące | tak | konto | |

Credit Agricole | Lokata na nowe pieniądze | 4,25% | 100 tys. zł | 90 dni | tak | konto** | |

Bank Pekao | Lokata „lokuj z nami” | 4,20% | 100 tys. zł | 4 miesiące | tak | konto** | |

Santander Consumer Bank | Lokata mobilna nowe środki | 4,10% | 400 tys. zł | 4 miesiące | tak | aplikacja mobilna | |

Bank Millennium | Lokata na Nowe Środki | 4,00% | bez limitu | 6 miesięcy | tak | konto** | |

Santander Consumer Bank | Lokata online nowe środki | 4,00% | 400 tys. zł | 3/4/6 miesięcy | tak | - | |

PKO BP | Lokata na nowe środki | 4,00% | 2x250 tys.zł | 3 miesiące | tak | konto** | |

Citi Bank Handlowy | Konto super oszczędnościowe | 4,00% | 20 tys. zł | zmienne | nie | konto** | |

mBank | konto oszczędn. na nowe środki | 4,10% | 500 tys. zł | 90 dni | tak | konto | |

Santander Bank Polska | Lokata jesienna | 3,50%** | 50 tys. zł | 3 miesiące | nie | konto** | |

Bank Pocztowy | Lokata standardowa | 3,00%** | bez limitu | 3 miesiące | nie | konto | |

*Należy wyrazić zgody marketingowe **Wymagania dla wyższego oprocentowania lub uniknięcia kosztów (np. wpływy, transakcje płatnicze, minimalne saldo, korzystanie z aplikacji, zgody marketingowe) Opracowanie własne na podstawie ankiet (termin nadsyłania odpowiedzi 27.10.2025) oraz stron internetowych banków. | |||||||

Bartosz Turek, niezależny analityk

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA