Sąd okręgowy: kredyt hipoteczny z WIBOR-em jest nieważny. Bo w umowie kredytowej nie było tych ważnych informacji. Ważne wskazówki dla kredytobiorców

REKLAMA

REKLAMA

W dniu 23 października 2025 r. Sąd Okręgowy w Suwałkach, I Wydział Cywilny sygn. akt I C 600/23 unieważnił umowę kredytu hipotecznego opartego na stawce referencyjnej WIBOR, zawartą w 2021 r. z BNP Paribas Bank Polski S.A. To ważny sygnał dla rynku - sądy coraz uważniej przyglądają się przejrzystości umów kredytowych i temu, czy konsument ma realną szansę zrozumieć mechanizm oprocentowania.

- Dlaczego sąd unieważnił umowę?

- WIBOR po BMR — co to zmienia?

- Co dalej z kredytami opartymi na WIBOR-ze?

- Wnioski dla kredytobiorców

Wyrok jest nieprawomocny, lecz dobrze oddaje kierunek orzecznictwa - jeżeli klient nie otrzymał pełnej i zrozumiałej informacji o ryzyku wzrostu stopy procentowej w całym okresie trwania umowy, skutkach ekonomicznych związanych z zastosowaniem zmiennej stopy, a także o zasadach ustalania oprocentowania i marży banku, umowa może zostać uznana za nieważną.

REKLAMA

REKLAMA

Dlaczego sąd unieważnił umowę?

Spór dotyczył przede wszystkim niedopełnienia przez Bank obowiązku informacyjnego względem konsumentów, w tym braku uświadomienia konsumentów o potencjalnych konsekwencjach wynikających z zastosowania wskaźnika WIBOR w Umowie, a także braku transparentności w zakresie wprowadzenia do umowy wskaźnika WIBOR, w tym zrozumiałych informacji o mechanizmie działania i metodologii ustalania wskaźnika, jego administratorze.

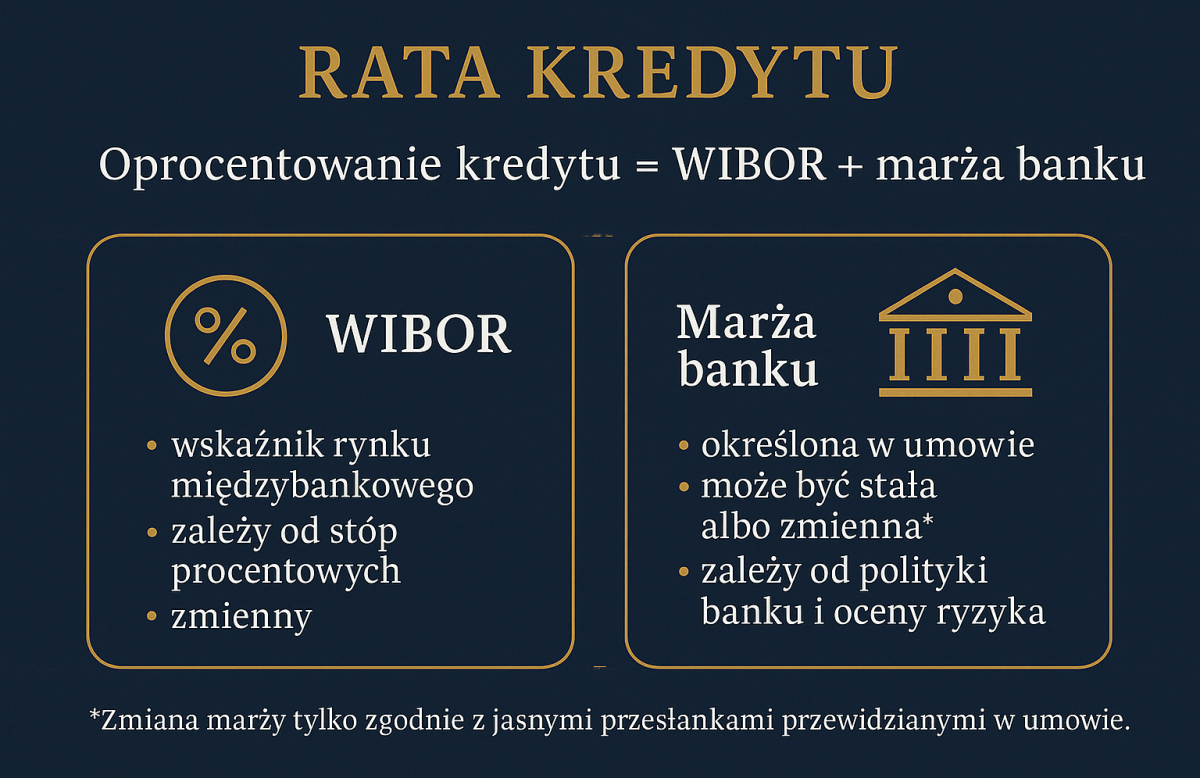

Oprocentowanie kredytu ustalone było jako suma stawki referencyjnej WIBOR i marży banku. Sąd zwrócił szczególną uwagę na fakt, że chociaż konstrukcja „WIBOR + marża” jest powszechna, to sama treść umowy była dla konsumentów nieczytelna. Treść umowy nie zawierała istotnych informacji określających czynniki wpływające na wysokość marży, warunki, w jakich mogłaby ona ulec zmianie, ani ryzyka ekonomiczne związane ze zmiennym oprocentowaniem opartym na wskaźniku referencyjnym WIBOR.

Kredytobiorcy przy zawieraniu umowy nie otrzymali od banku materiałów, które w praktyce umożliwiałyby im ocenę ryzyka związanego ze zmienną stopą procentową - ani wyjaśnienia, w jaki sposób wskaźnik WIBOR jest ustalany, a także jak wahania rynku mogą przekładać się na zmianę wysokości rat kredytu. Według sądu obowiązek informacyjny banku powinien być zrealizowany w sposób pozwalający przeciętnemu klientowi zrozumieć, co oznacza zmienność oprocentowania i na czym polega jego ekonomiczne ryzyko. W tej sprawie zabrakło takiej informacji.

Co istotne, sąd podkreślił, że nawet po wejściu w życie rozporządzenia BMR obowiązek przejrzystego prezentowania zasad oprocentowania i ryzyka kredytowego nie został z banków zdjęty. Rozporządzenie BMR wprowadza ramy funkcjonowania wskaźników referencyjnych, lecz nie eliminuje wymogu prostego, zrozumiałego przedstawienia klientowi mechanizmu kosztów kredytu.

WIBOR po BMR — co to zmienia?

Banki często argumentują, że umowy zawarte po wejściu w życie Rozporządzenia UE 2016/1011 (tzw. Rozporządzenia BMR) nie podlegają kwestionowaniu, ponieważ akt ten wprowadza regulacje dotyczące stosowania wskaźników referencyjnych, takich jak WIBOR. Należy jednak podkreślić, że choć Rozporządzenie BMR określa zasady ustalania wskaźników referencyjnych, nie znosi ono obowiązku przekazania konsumentowi pełnej i rzetelnej informacji dotyczącej ryzyka związanego z ich zastosowaniem.

Przejrzystość postanowień umownych oraz możliwość realnego zrozumienia ryzyka ekonomicznego przez konsumenta pozostają kluczowymi kryteriami oceny ważności umowy. Tendencja ta jest coraz wyraźniej dostrzegalna zarówno w orzecznictwie polskich sądów, jak i w pytaniach prejudycjalnych kierowanych do Trybunału Sprawiedliwości Unii Europejskiej.

Co dalej z kredytami opartymi na WIBOR-ze?

Kolejny wydany wyrok unieważniający umowę kredytową opartą o wskaźnik WIBOR, nie oznacza automatycznego unieważnienia wszystkich umów opartych o ten wskaźnik. Każda sprawa jest oceniana indywidualnie pod kątem wypełnienia przez bank obowiązków informacyjnych względem konsumenta. Jednocześnie kolejne orzeczenie sądu wskazuje kierunek, że transparentność i rzetelne informowanie o ryzyku zmiennej stopy stają się fundamentem oceny wszystkich umów kredytowych.

REKLAMA

W praktyce oznacza to, że sądy coraz częściej odchodzą od akceptowania sytuacji, w których konsument zawiera umowę bez pełnej wiedzy na temat rzeczywistych możliwości zmiany wysokości jego zobowiązania. W przypadku gdy bank ograniczył się jedynie do ogólnikowych zapisów lub odesłań do tabel bądź regulaminów, zamiast precyzyjnie i jednoznacznie przedstawić zasady ustalania oprocentowania, może ponieść negatywne konsekwencje prawne.

W polskich sądach oraz przed Trybunałem Sprawiedliwości Unii Europejskiej toczą się kolejne postępowania dotyczące wskaźnika WIBOR. Kredytobiorcy coraz częściej podważają transparentność zawieranych umów, natomiast banki - mimo odwoływania się do stabilności systemu finansowego i powszechnego stosowania tego wskaźnika - muszą liczyć się z konsekwencjami niewystarczającego przedstawienia zasad jego funkcjonowania na etapie zawierania umowy.

Wnioski dla kredytobiorców

Kredyt oparty na wskaźniku WIBOR nie jest z założenia obarczony wadliwością. Jednakże w sytuacji, gdy umowa nie zawiera jednoznacznego wyjaśnienia zasad ustalania oprocentowania, mechanizmu ewentualnej zmiany marży banku oraz ryzyka związanego ze zmiennością stóp procentowych, może zostać skutecznie zakwestionowana.

Dla kredytobiorców kluczowe znaczenie ma obecnie pełna świadomość treści zawieranej umowy, natomiast dla rynku finansowego - zrozumienie, że transparentność nie stanowi jedynie formalności, lecz fundamentalny element odpowiedzialnego udzielania finansowania.

Sprawę prowadziła: Kancelaria Radców Prawnych Kosowicz i Piechota-Młot s.c.

Autor: Marta Kosowicz, radca prawny

Kancelaria Radców Prawnych Kosowicz i Piechota-Młot s.c.

www.kancelaria-kpmp.pl

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA