Od lipca 2027 r. limit płatności gotówkowych w całej UE - też dla konsumentów. W Polsce może być niższy. Ale Polacy lubią gotówkę - jej wartość w obiegu rośnie

REKLAMA

REKLAMA

Z danych Narodowego Banku Polskiego wynika, że wartość pieniądza gotówkowego w obiegu w najbliższym czasie przekroczy w Polsce 500 mld zł. Mimo popularności kart, BLIK-a, bankowości mobilnej i portfeli cyfrowych Polacy nadal chętnie korzystają z gotówki. Ale trwają prace nad przepisami, które częściowo ograniczą możliwość płacenia gotówką przy większych transakcjach. Z badania Rankomat.pl wynika jednak, że 55% Polaków jest przeciw limitom płatności gotówką. Wśród przeciwników limitów 57% nie chce, aby instytucje miały wgląd w ich wydatki.

- Limit płatności gotówkowych 10 000 euro - dla kogo, od kiedy

- Polacy lubią gotówkę. Kluczowe argumenty: chcę mieć wybór i prywatność

- Zwolennicy limitów liczą na ograniczenie szarej strefy

- Liimity płatności gotówkowych już dziś obowiązują

- Gotówka zmienia swoją rolę

Limit płatności gotówkowych 10 000 euro - dla kogo, od kiedy

Z przyjętego już rozporządzenia UE AMLR (Rozporządzenie Parlamentu Europejskiego i Rady (UE) 2024/1624 z 31 maja 2024 r. w sprawie zapobiegania wykorzystywaniu systemu finansowego do prania pieniędzy lub finansowania terroryzmu) wynika, że od 10 lipca 2027 r. w UE zacznie obowiązywać maksymalny limit płatności gotówką za towary i usługi w wysokości 10 000 euro, który ma obowiązywać także jeżeli płatności za towary i usługi dokonują konsumenci w ramach codziennych prywatnych zakupów - na rzecz przedsiębiorców.

Polska i inne kraje członkowie będą musiały odpowiednio dostosować krajowe przepisy. Ponadto będą mogły przyjąć niższy limit.

Obecnie nie ma jeszcze pewności, jaki limit zostanie przyjęty w Polsce.

REKLAMA

REKLAMA

Warto zacytować kluczowy artykuł 80 tego Rozporządzenia zatytułowany: "Limity dużych płatności gotówkowych za towary lub usługi"

1. Osoby prowadzące handel towarami lub świadczące usługi mogą przyjmować lub dokonywać płatności w środkach pieniężnych wyłącznie do kwoty 10 000 EUR lub równowartości tej kwoty w walucie krajowej lub obcej, bez względu na to, czy transakcja jest przeprowadzana jako pojedyncza operacja czy kilka operacji, które wydają się być ze sobą powiązane.

2. Państwa członkowskie mogą przyjąć niższe limity po konsultacji z Europejskim Bankiem Centralnym zgodnie z art. 2 ust. 1 decyzji Rady 98/415/WE (47). O tych niższych limitach powiadamia się Komisję w terminie trzech miesięcy od wprowadzenia środka na poziomie krajowym.

REKLAMA

3. Jeżeli na poziomie krajowym istnieją już limity niższe od limitu określonego w ust. 1, nadal mają one zastosowanie. Państwa członkowskie powiadamiają Komisję o tych limitach do dnia 10 października 2024 r.

4. Limit, o którym mowa w ust. 1, nie ma zastosowania do:

a) płatności pomiędzy osobami fizycznymi, które nie działają w ramach swoich obowiązków zawodowych;

b) płatności lub depozytów dokonywanych w lokalach instytucji kredytowych, dostawców pieniądza elektronicznego zdefiniowanych w art. 2 pkt 3 dyrektywy 2009/110/WE i dostawców usług płatniczych zdefiniowanych w art. 4 pkt 11 dyrektywy (UE) 2015/2366.

Płatności lub depozyty, o których mowa w akapicie pierwszym lit. b), przekraczające limit zgłaszane są FIU w określonych terminach.

5. Państwa członkowskie zapewniają wprowadzenie odpowiednich środków, w tym nałożenie kar, wobec osób fizycznych lub prawnych działających w ramach swoich obowiązków zawodowych, które są podejrzane o naruszenie limitu określonego w ust. 1 lub niższego limitu przyjętego przez państwa członkowskie.

6. Ogólny wymiar kar oblicza się, zgodnie z odpowiednimi przepisami prawa krajowego, w taki sposób, aby uzyskać rezultaty proporcjonalne do powagi naruszenia, a tym samym skutecznie zniechęcić do popełniania kolejnych przestępstw tego samego rodzaju.

7. Jeżeli ze względów siły wyższej sposoby płatności za pomocą środków pieniężnych, zdefiniowanych w art. 4 pkt 25 dyrektywy (UE) 2015/2366, inne niż banknoty i monety staną się niedostępne na poziomie krajowym, państwa członkowskie mogą tymczasowo zawiesić stosowanie ust. 1 lub, w stosownych przypadkach, ust. 2 niniejszego artykułu i niezwłocznie informują o tym Komisję. Państwa członkowskie informują również Komisję o spodziewanym okresie niedostępności sposobów płatności za pomocą środków pieniężnych, zdefiniowanych w art. 4 pkt 25 dyrektywy (UE) 2015/2366, innych niż banknoty i monety oraz o środkach podjętych przez państwa członkowskie w celu przywrócenia ich dostępności.

Jeżeli na podstawie informacji przekazanych przez państwo członkowskie Komisja uzna, że zawieszenie stosowania ust. 1 lub, w stosownych przypadkach, ust. 2 nie jest uzasadnione działaniem siły wyższej, przyjmuje decyzję skierowaną do tego państwa członkowskiego z wnioskiem o natychmiastowe cofnięcie takiego zawieszenia.

To rozporządzenie ma być stosowane w całej UE od 10 lipca 2027 r. - co ciekawe: z wyjątkiem agentów piłkarskich i zawodowych klubów piłkarskich - do których ma się stosować od 10 lipca 2029 r. Warto podkreślić, że nie trzeba tego rozporządzenia implementować w Polsce, bo rozporządzenia UE (inaczej niż np. dyrektywy) obowiązują bezpośrednio. Polska może jedynie obniżyć jeszcze ten limit w ww. trybie (po konsultacji z Europejskim Bankiem Centralnym i powiadomieniu Komisji Europejskiej).

Polacy lubią gotówkę. Kluczowe argumenty: chcę mieć wybór i prywatność

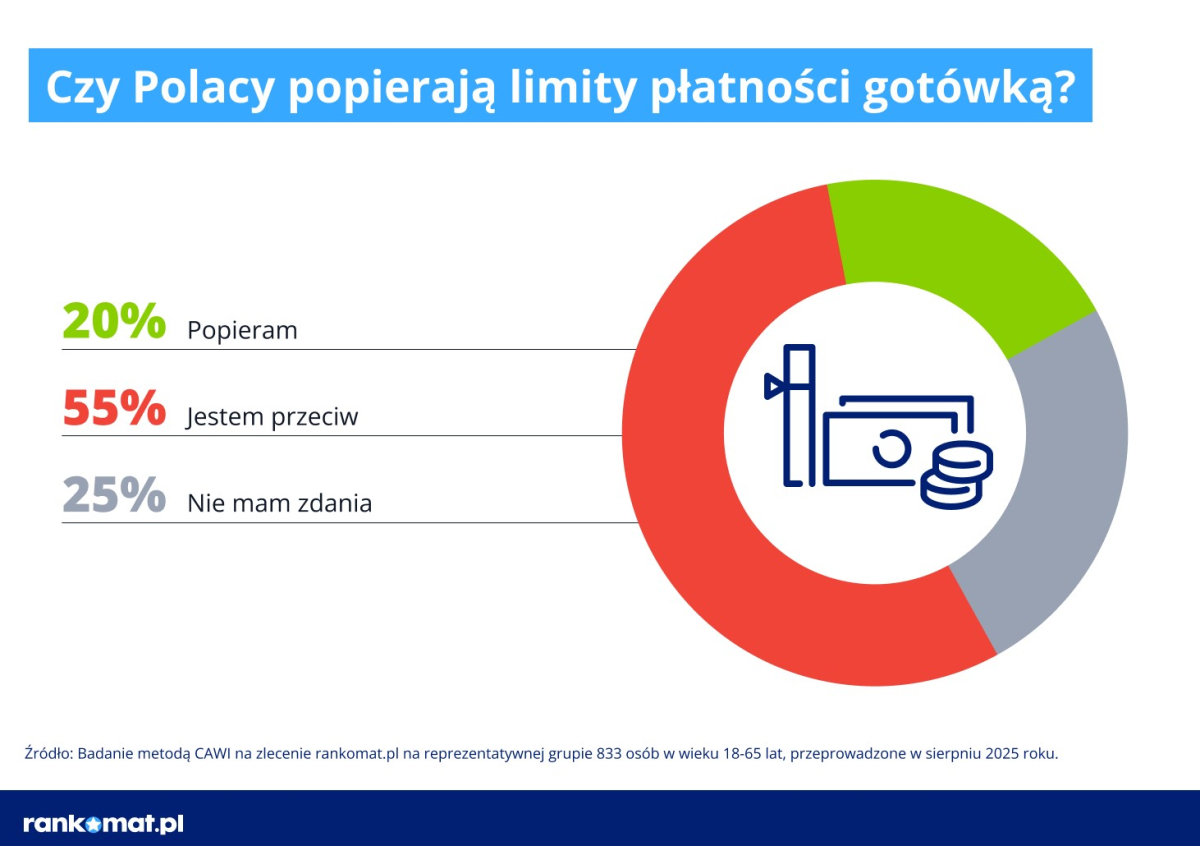

Z badania Rankomat.pl wynika jednak, że taki kierunek zmian może spotkać się z oporem społecznym. Limity płatności gotówką popiera 20% Polaków. Przeciwników jest znacznie więcej: 55%, a 25% nie ma zdania. Z wypowiedzi członka zarządu NBP wynika, że w najbliższym czasie kwota gotówki w obiegu przekroczy 500 mld zł, a zatem Polacy gotówkę nadal lubią.

Czy jesteś za ograniczeniom płatności gotówkowych?

rankomat.pl

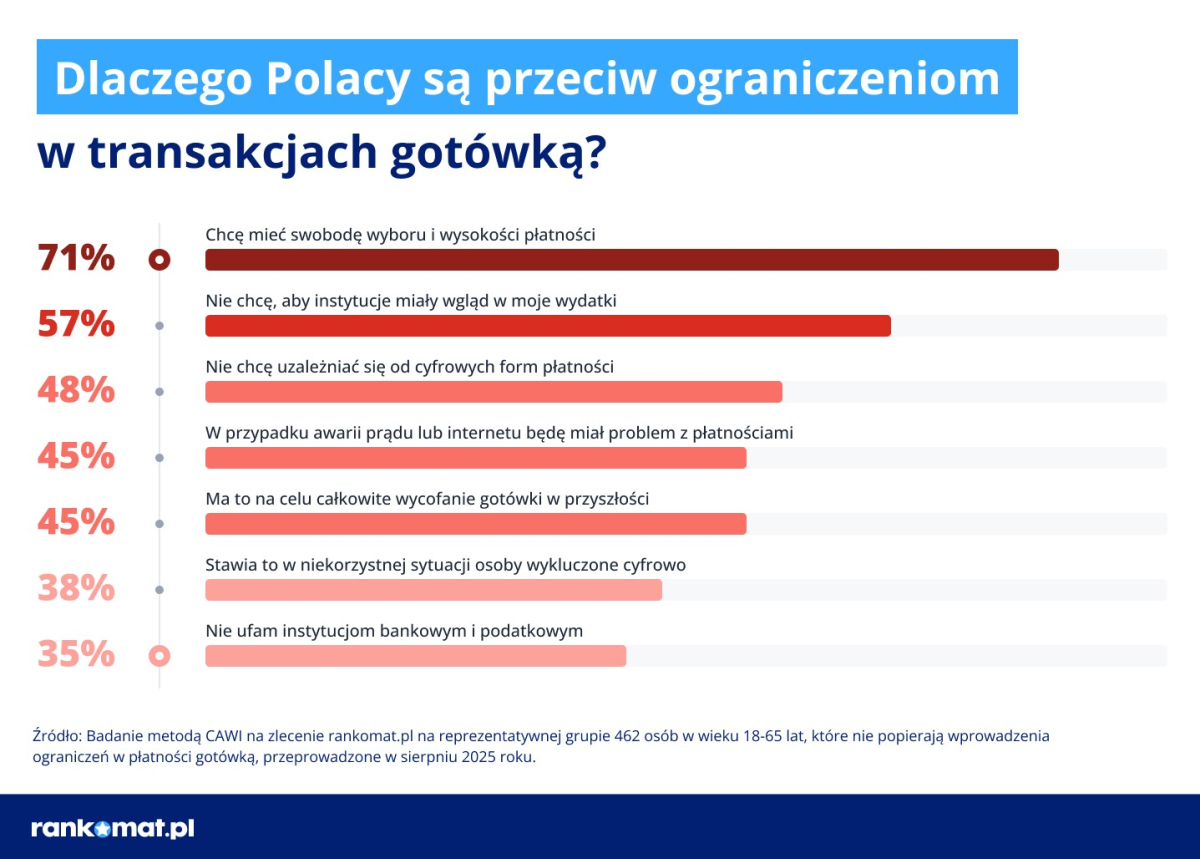

Argumentami za ograniczeniami w płaceniu gotówką są walka z szarą strefą, praniem pieniędzy, finansowaniem przestępczości oraz większa przejrzystość obrotu. Z punktu widzenia konsumentów równie istotne są jednak prywatność, swoboda wyboru i odporność na awarie systemów cyfrowych.

Wśród osób przeciwnych limitom najczęściej pojawia się argument swobody. 71% przeciwników ograniczeń wskazuje, że chce mieć wybór formy i wysokości płatności.

Na drugim miejscu znalazła się prywatność. 57% osób przeciwnych limitom nie chce, aby instytucje miały wgląd w ich wydatki. Z kolei 48% nie chce uzależniać się od cyfrowych form płatności.

Silnie widoczny jest również argument bezpieczeństwa technicznego. 45% przeciwników limitów obawia się, że w przypadku awarii prądu lub internetu będzie miało problem z płatnościami. Tyle samo uważa, że ograniczenia mogą być krokiem w stronę całkowitego wycofania gotówki w przyszłości.

Ważny jest również wątek wykluczenia cyfrowego. 38% przeciwników uważa, że limity mogą postawić w niekorzystnej sytuacji osoby słabiej korzystające z technologii. 35% wskazuje natomiast na brak zaufania do instytucji bankowych i podatkowych - wyjaśnia Jarosław Sadowski, Dyrektor Departamentu Analiz w Rankomat.pl.

Argumenty przeciw ograniczeniom płatności gotówkowych

Argumenty przeciw ograniczeniom płatności gotówkowych

rankomat.pl

Zwolennicy limitów liczą na ograniczenie szarej strefy

Argumenty zwolenników limitów są inne. Wśród osób popierających ograniczenia najczęściej pojawia się przekonanie, że takie przepisy ograniczą szarą strefę i przestępczość. Taką odpowiedź wskazało 54% zwolenników - podaje Jarosław Sadowski.

Po 47% badanych z tej grupy uważa, że limity zwiększą bezpieczeństwo transakcji oraz pozwolą na większą kontrolę nad przepływem pieniędzy. 38% wskazuje, że płatności cyfrowe są wygodniejsze i szybsze.

Mniejsze znaczenie mają argumenty kosztowe i ekologiczne. 26% zwolenników limitów uważa, że ograniczenia zredukują koszty obsługi gotówki. 20% wskazuje argument ekologiczny związany z ograniczeniem drukowania pieniędzy. 17% uważa, że limity będą wspierać rozwój technologii i usług finansowych.

Jak widać, po obu stronach sporu występują racjonalne argumenty. Zwolennicy zwracają uwagę przede wszystkim na ograniczenie przestępczości i bezpieczeństwo obrotu. Przeciwnicy koncentrują się na prawach konsumenta, prywatności i praktycznym dostępie do pieniędzy w każdej sytuacji.

Liimity płatności gotówkowych już dziś obowiązują

W aktualnym stanie prawnych w Polsce ograniczenia płatności gotówkowych dotyczą przede wszystkim transakcji między przedsiębiorcami. Jeśli jednorazowa wartość transakcji między firmami przekracza 15 tys. zł, płatność powinna zostać zrealizowana za pośrednictwem rachunku płatniczego.

Z kolei nowe przepisy będą regulowały relacje między konsumentami a przedsiębiorcami. Najprawdopodobniej będą miały znaczenie przede wszystkim przy zakupie za gotówkę np. samochodu, biżuterii oraz drogiego sprzętu lub usług.

Gotówka zmienia swoją rolę

Gotówka coraz rzadziej jest podstawowym sposobem codziennego płacenia. Z danych NBP wynika, że 61% wartości transakcji kartowych stanowią płatności bezgotówkowe. Wypłaty gotówki i inne operacje gotówkowe odpowiadają natomiast za pozostałe 39%.

Wciąż nie brakuje osób, które na co dzień płacą gotówką. Coraz częściej pełni ona jednak funkcję zabezpieczenia na wypadek problemów z płatnościami elektronicznymi. Znaczenie tego argumentu wzrosło po rozpoczęciu wojny w Ukrainie, w związku z obawami dotyczącymi potencjalnych cyberataków - wskazuje Jarosław Sadowski, Dyrektor Departamentu Analiz w Rankomat.pl.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA