Inflacja pogorszyła dobrobyt finansowy Polaków [RAPORT]

![Inflacja pogorszyła dobrobyt finansowy Polaków [RAPORT]](https://webp-konwerter.incdn.pl/eyJmIjoiaHR0cHM6Ly9nLmluZm9yLn/BsL3AvX2ZpbGVzLzM3NDAyMDAwL2lu/ZmxhY2phLWZvdC1zaHV0dGVyc3RvY2/stMzc0MDE2MDguanBnIiwidyI6MTIwMH0.jpg)

REKLAMA

REKLAMA

- Inflacja pogorszyła dobrobyt finansowy 7 na 10 konsumentów naszym kraju

- Inflacja rujnuje budżety domowe Polaków

- Kupię teraz, zapłacę potem…

Inflacja pogorszyła dobrobyt finansowy 7 na 10 konsumentów naszym kraju

Z deszczu pod rynnę. Tak w jednym zdaniu można opisać sytuację finansową konsumentów w Polsce pod koniec 2022 r. W tegorocznym raporcie Intrum, ”European Consumer Payment Report” zupełnie nie widać już optymizmu, którzy respondenci badania deklarowali w 2021 r. Ledwo poradziliśmy sobie ze skutkami korona-kryzysu, zaczęliśmy nawet z powrotem gromadzić oszczędności, a już pojawiło się nowe zagrożenie dla naszych budżetów – inflacja. Wzrost cen wpływa negatywnie na finanse aż 87% osób w naszym kraju, ale nie tylko na nie. Koszty życia, które rosną szybciej niż nasze pensje, źle wpływają na ogólne samopoczucie Polaków (70%). 7 na 10 (71%) konsumentów przyznaje, że przez inflację jest w gorszej sytuacji finansowej niż rok temu. Coraz więcej osób staje przed trudną decyzją, które rachunki opłacić w pierwszej kolejności, a które przełożyć na później, bo terminowe wywiązywanie się ze wszystkich zobowiązań staje się coraz trudniejsze. Coraz częściej sięgamy również po kredyty i pożyczki, by pokryć wszystkie wydatki. Czy jest wyjście z tego impasu?

REKLAMA

REKLAMA

Inflacja rujnuje budżety domowe Polaków

Tak drogo nie było od przeszło dwóch dekad. Inflacja wynosi już 17,9% i wiele wskazuje na to, że w I kw. 2023 r. przekroczy 20%. Co więcej, konsumenci pytani przez Intrum uważają, że zostanie z nami na dłużej – 27% przyznaje, że inflacja przestanie negatywnie wpływać na ich finanse za rok lub dwa lata, a 11% sądzi nawet, że będziemy mieć z nią do czynienia jeszcze przez długi czas. Niemała grupa Polaków (36%) sądzi, że rządzący nie są w stanie rozwiązać problemu rosnących cen.

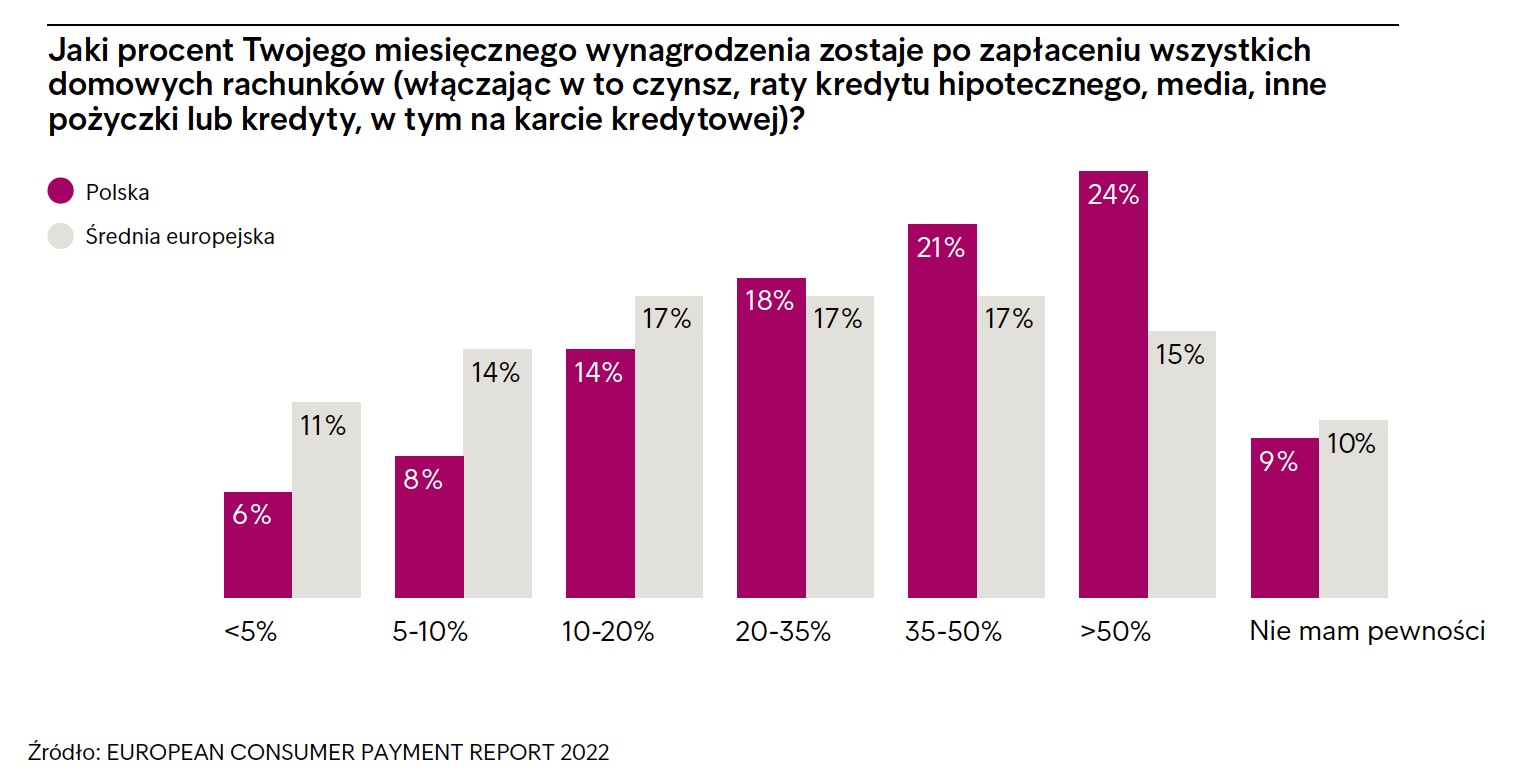

Ale to teraźniejszość doskwiera najbardziej. Skutki inflacji odczuwa już 9 na 10 (87%) osób w Polsce, a 7 na 10 (71%) przyznaje wprost, że obniżyła ona ich dobrobyt finansowy, definiowany m.in., jako zdolność do płacenia rachunków na czas i możliwość odkładania gotówki na „czarną godzinę”.

– Inflacja obniżyła siłę nabywczą Polaków. Tylko co 4. osobie (24%) po zapłaceniu rachunków zostaje w portfelu więcej niż połowa wynagrodzenia. 14% po dokonaniu opłat zostaje w portfelu mniej niż 10% pensji. Oznacza to, że część konsumentów jest zmuszonych posiłkować się kredytem, ponieważ w innym przypadku przestaliby regulować swoje zobowiązania – komentuje Rafał Wąsowski, Sales Director Market Poland w Intrum.

REKLAMA

Materiały prasowe

Kupię teraz, zapłacę potem…

– Wysoki poziom inflacji zmusza Polaków do podejmowania trudnych decyzji finansowych. 34% respondentów badania Intrum przyznaje, że w ciągu najbliższych 12. miesięcy będą musieli odłożyć w czasie regulowanie niektórych rachunków o niższym priorytecie, by zapewnić sobie wystarczającą ilość pieniędzy na opłacenie podstawowych, tzn. ważniejszych rachunków, takich jak np. spłata kolejnej raty kredytu hipotecznego. Już teraz niemała grupa (37%) deklaruje, że prawdopodobnie w ciągu następnych miesięcy przynajmniej raz nie zapłaci terminowo faktury za media – dodaje Rafał Wąsowski, Sales Director Market Poland w Intrum.

Które rachunki jesteśmy skłonni „pominąć”? W pierwszej trójce znalazły się: rachunki za zakupy online, opiekę zdrowotną i edukację.

Już teraz blisko 4 na 10 pytanych (37%) przyznaje, że w ciągu ostatniego roku nie zapłacili przynajmniej jednego rachunku, a jednym z głównych powodów był brak pieniędzy (35%).

Wyzwania przed którymi stoją teraz konsumenci, zmieniają również ich zachowania płatnicze. Coraz więcej osób korzysta z odroczonych płatności – najwięcej w młodszych generacjach. Już 1/4 (25%) z nas korzysta z opcji „kup teraz, zapłać później”, by pokryć niektóre wydatki. Wśród Millennialsów odsetek ten wzrasta do 32%. Jak wynika z badania Intrum, w ciągu ostatnich 6. miesięcy co 5. konsument (20%) przynajmniej raz sięgnął po kredyt czy pożyczkę, by opłacić rachunki.

– Raty czy pożyczka mogą być wygodnym sposobem finansowania większych zakupów, kiedy nie chcemy wykładać własnych pieniędzy. Jednak życie na kredyt jest szczególnie niebezpieczne w czasach widma recesji gospodarczej. Domowy budżet uszczuplony przez inflację sprawia, że nawet przy obniżonych kosztach życia mamy coraz mniej pieniędzy i coraz trudniej jest nam spłacać w terminie zaciągnięte zobowiązania. Nie brakuje osób, które w takiej sytuacji sięgają po kolejną pożyczkę, by spłacić te zaciągnięte wcześniej, a to często prowadzi do wpadnięcia w spiralę długów – zauważa Rafał Wąsowski, Sales Director Market Poland w Intrum.

22% respondentów Intrum przyznaje, że obecnie ma większe trudności ze śledzeniem wszystkich swoich krótkotermi-nowych zobowiązań finansowych (np. na kartach kredytowych lub w pożyczkach) niż to miało miejsce 12. miesięcy temu. Szczególnie niebezpiecznym zjawiskiem jest fakt, że 17% konsumentów w Polsce nie chce wiedzieć, ile pieniędzy są w sumie winni. Pocieszające jest jednak, że większość zachowuje rozsądek i wie, jakie konsekwencje mogą się wiązać z zaciąganiem nowych zobowiązań finansowych w obliczu gwałtownie rosnących kosztów życia. 7 na 10 osób (71%) procent deklaruje, że czułoby się teraz mniej komfortowo, sięgając po zewnętrzne finansowania niż miało to miejsce jeszcze kilka miesięcy temu.

O raporcie European Consumer Payment Report 2022

Raport European Consumer Payment Report pozwala uzyskać wgląd w codzienne życie europejskich konsumentów: ich wydatki i umiejętność zarządzania finansami domowymi każdego miesiąca. Raport publikowany każdego roku opiera się na badaniu przeprowadzanym jednocześnie w 24 krajach w Europie, także w Polsce. W tegorocznej edycji badania wzięło udział 24 011 europejskich konsumentów.

Raport European Consumer Payment Report 2022 (opracowanie dotyczące polskiego rynku) jest dostępny 25 listopada na stronie: https://www.intrum.pl/partner-biznesowy/raporty-i-analizy/raporty/

REKLAMA

REKLAMA