Obligacje skarbowe (oszczędnościowe) - oferta i oprocentowanie w styczniu 2026 r.

REKLAMA

REKLAMA

Po obniżkach oprocentowania obligacji skarbowych (detalicznych - oszczędnościowych) w maju, czerwcu, sierpniu, październiku, listopadzie i grudniu 2025 r. - oprocentowanie nowych emisji w styczniu 2026 r. nie ulegnie zmianie. Ministerstwo Finansów pozostawiło tym razem opłacalność tych obligacji bez zmian na kolejny miesiąc.

- Oprocentowanie i marże obligacji oszczędnościowych Skarbu Państwa. Nowe emisje sprzedawane w styczniu 2026 r.

- Marże obligacji nowych emisji sprzedawanych w styczniu 2026 r.

- Zamiana obligacji

- Obligacje oszczędnościowe w sprzedaży detalicznej - oferta w styczniu 2026 r.

- Gdzie i jak można kupić obligacje skarbowe?

- Nowe limity na IKE i IKZE w 2026 roku

- Opłaty za przedterminowy wykup obligacji

Oprocentowanie i marże obligacji oszczędnościowych Skarbu Państwa. Nowe emisje sprzedawane w styczniu 2026 r.

Jak informuje Ministerstwo Finansów w przypadku obligacji nowych emisji sprzedawanych w styczniu 2026 r. oprocentowanie wyniesie:

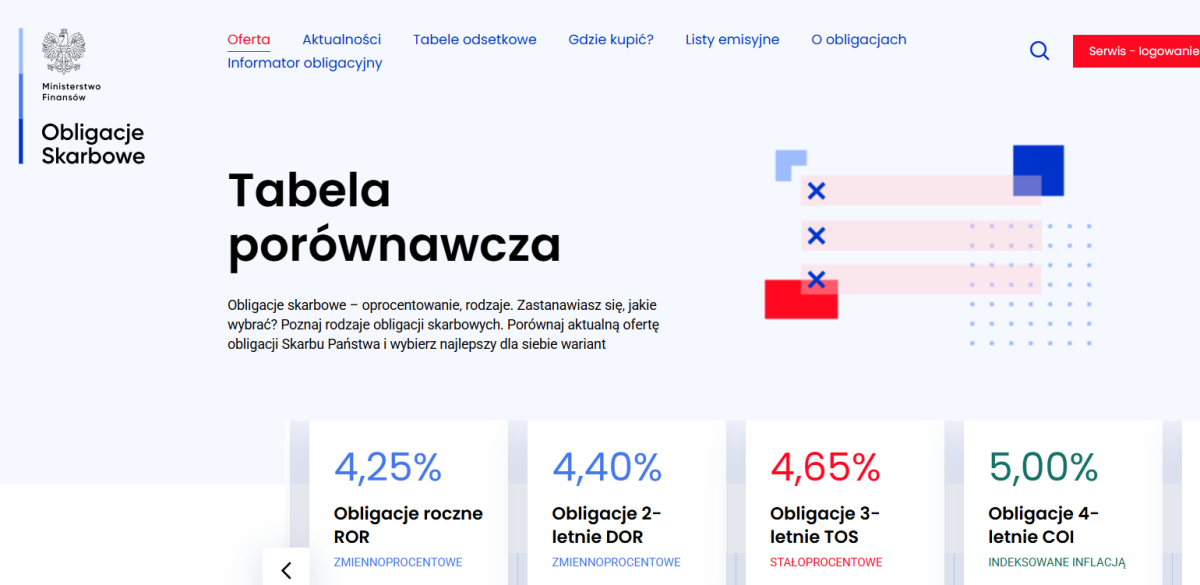

2,50% dla 3-miesięcznych obligacji stałoprocentowych (bez zmian w porównaniu do emisji z grudnia 2025 r.),

4,25%, w pierwszym miesięcznym okresie odsetkowym dla 1-rocznych obligacji zmiennoprocentowych (bez zmian w porównaniu do emisji z grudnia 2025 r.),

4,40% w pierwszym miesięcznym okresie odsetkowym dla obligacji 2-letnich zmiennoprocentowych (bez zmian w porównaniu do emisji z grudnia 2025 r.).

REKLAMA

REKLAMA

W kolejnych miesięcznych okresach odsetkowych oprocentowanie:

1-rocznych obligacji zmiennoprocentowych jest równe stopie referencyjnej NBP (aktualnie, od 4 grudnia 2025 r. - 4,00%), a

2-letnich obligacji zmiennoprocentowych jest równe stopie referencyjnej NBP (aktualnie, od 4 grudnia 2025 r. - 4,00%) i stałej marży wynoszącej 0,15%.

4,65% dla obligacji 3-letnich stałoprocentowych (bez zmian w porównaniu do emisji z grudnia 2025 r.),

5,00% dla obligacji 4-letnich zmiennoprocentowych opartych o wskaźnik inflacji (bez zmian w porównaniu do emisji z grudnia 2025 r.),

5,60% dla obligacji 10-letnich zmiennoprocentowych opartych o wskaźnik inflacji (bez zmian w porównaniu do emisji z grudnia 2025 r.).

Zaś 6- i 12-letnie obligacje rodzinne przeznaczone dla beneficjentów programu „Rodzina 800 plus” sprzedawane w styczniu 2026 r. oprocentowane będą 5,20% i 5,85% w pierwszym rocznym okresie odsetkowym (również bez zmian w porównaniu do emisji z grudnia 2025 r.).

Marże obligacji nowych emisji sprzedawanych w styczniu 2026 r.

Bez zmian pozostają także marże obligacji. Ministerstwo Finansów informuje, że:

1) Oprocentowanie obligacji 1-rocznych i 2-letnich zmienia się co miesiąc. Jest wyliczane jako suma stopy referencyjnej Narodowego Banku Polskiego (aktualnie, od 4 grudnia 2025 r. - 4,00%) i marży, która nie została zmieniona i wynosi w przypadku obligacji sprzedawanych w styczniu 0,00% dla obligacji 1-rocznych oraz 0,15% dla 2-letnich.

2) Oprocentowanie obligacji 4-letnich ulega zmianie co roku i jest wyliczane na podstawie sumy wskaźnika inflacji z ostatnich 12 miesięcy oraz marży w wysokości 1,50%. Ten sam mechanizm oprocentowania obowiązuje również dla obligacji 10-letnich, jednak w tym przypadku marża wynosi 2,00%.

3) Na dotychczasowym poziomie pozostają również preferencyjne marże dla obligacji rodzinnych, których oprocentowanie wyliczane jest według tych samych zasad co w przypadku 4- i 10-latek - marże te wynoszą odpowiednio: 2,00% dla obligacji 6-letnich oraz 2,50% dla 12-letnich.

Zamiana obligacji

Od 23 grudnia 2025 r. można nabywać nową emisję obligacji skarbowych w drodze zamiany. Posiadacze obligacji wykupywanych w styczniu mogą skorzystać z opcji automatycznej zamiany środków z wykupu na nowe obligacje. W zamianie zakup następuje po niższej cenie, dzięki czemu możliwe jest uzyskanie dodatkowego zysku – nowe obligacje kupowane są po 99,90 zł za 1 sztukę (oprócz obligacji 3-miesiecznych OTS). Różnica w cenie to dodatkowy zysk.

Korzyści z zamiany obligacji:

REKLAMA

- niższa cena – dla osób dokonujących zamiany przewidziana jest niższa cena nowo kupowanych obligacji, czyli dodatkowy zysk, tzw. dyskonto (nie dotyczy zamiany na 3-miesięczne obligacje OTS),

- komfort i wygoda – nabycie nowych obligacji wymaga tylko i wyłącznie złożenia dyspozycji, a zgromadzone już pieniądze dalej będą zarabiały i będą chronione przed inflacją,

- możliwość uaktualnienia swojego planu oszczędzania – szansa na zmianę rodzaju dotychczasowo wybieranych obligacji,

- ciągłe pomnażanie oszczędności – dzień wykupu starych obligacji to dzień zakupu nowych obligacji,

- brak opłat i prowizji – zamiana obligacji nie wiąże się z żadnym dodatkowym kosztem.

Dyspozycje zamiany obligacji można składać:

- przez Internet za pośrednictwem serwisu obligacjeskarbowe.pl lub bezpośrednio na stronach: www.zakup.obligacjeskarbowe.pl, www.pkobp.obligacjeskarbowe.pl, www.pekao.com.pl/obligacje-skarbowe i aplikacji mobilnej PeoPay.

- w oddziałach PKO Banku Polskiego oraz Punktach Obsługi Klientów Biura Maklerskiego PKO Banku Polskiego.

- w sieci punktów sprzedaży Obligacji Banku Polska Kasa Opieki S.A.

- przez telefon:

- PKO Bank Polski, pod numerem: 801 310 210, bądź +48 81 535 66 55 dla połączeń z telefonów komórkowych i z zagranicy. Serwis telefoniczny jest czynny od poniedziałku do piątku od godziny 8.00 do 17.00 z wyjątkiem dni świątecznych.

- Bank Polska Kasa Opieki S.A., pod numerem: 22 591 22 00.

Obligacje oszczędnościowe w sprzedaży detalicznej - oferta w styczniu 2026 r.

Typ obligacji | Szczegóły oferty (sprzedaż w dniach 1-31 stycznia, zamiana od 23 grudnia) | Cena sprzedaży |

|---|---|---|

OTS0426 | Obligacje 3-miesięczne są obligacjami o oprocentowaniu stałym wynoszącym 2,59% w skali roku. Oprocentowanie jest naliczane od wartości 100 zł, a odsetki są wypłacane po zakończeniu oszczędzania (po trzech miesiącach od dnia zakupu). | 100 zł 100,00 zł przy zamianie |

ROR0127 | Obligacje 1-roczne są obligacjami o zmiennym oprocentowaniu. W pierwszym miesiącu oprocentowanie wynosi 4,25% w skali roku. W kolejnych miesięcznych okresach odsetkowych oprocentowanie jest równe stopie referencyjnej NBP i stałej marży wynoszącej 0,00%. Odsetki są wypłacane co miesiąc. | 100 zł 99,90 zł przy zamianie |

DOR01128 | Obligacje 2-letnie są obligacjami o zmiennym oprocentowaniu W pierwszym miesiącu oprocentowanie wynosi 4,40% w skali roku. W kolejnych miesięcznych okresach odsetkowych oprocentowanie jest równe stopie referencyjnej NBP i stałej marży wynoszącej 0,15%. Odsetki są wypłacane co miesiąc. | 100 zł 99,90 zł przy zamianie |

TOS0129 | Obligacje 3-letnie są obligacjami o oprocentowaniu stałym wynoszącym 4,65% rocznie. W pierwszym roku oprocentowanie jest naliczane od wartości 100 zł, a w kolejnych latach od wartości powiększonej o odsetki za poprzedni rok (tzw. kapitalizacja odsetek). Odsetki są wypłacane po zakończeniu oszczędzania. | 100 zł 99,90 zł przy zamianie |

COI0130 | Obligacje 4-letnie są obligacjami, których oprocentowanie oparte jest o inflację*. Oprocentowanie w pierwszym roku oszczędzania wynosi 5,00%. W kolejnych latach oprocentowanie jest równe inflacji i stałej marży wynoszącej 1,50%. Odsetki są wypłacane po każdym roku oszczędzania. | 100 zł 99,90 zł przy zamianie |

EDO0136 | Obligacje 10-letnie są obligacjami, których oprocentowanie oparte jest o inflację*. Oprocentowanie w pierwszym roku oszczędzania wynosi 5,60%. W kolejnych latach oprocentowanie jest równe inflacji i stałej marży wynoszącej 2,00%. W pierwszym roku oprocentowanie jest naliczane od wartości 100 zł, a w kolejnych latach od wartości powiększonej o odsetki naliczone za poprzedni rok (tzw. kapitalizacja odsetek). Odsetki są wypłacane po zakończeniu oszczędzania. | 100 zł 99,90 zł przy zamianie |

ROS0132 | Rodzinne Obligacje 6-letnie są obligacjami przeznaczonymi dla beneficjentów programu Rodzina 800+. Ich oprocentowanie jest preferencyjne w stosunku do obligacji znajdującej się w standardowej ofercie i oparte jest o inflację*. Oprocentowanie w pierwszym roku oszczędzania wynosi 5,20%. W kolejnych latach oprocentowanie jest równe inflacji i stałej marży wynoszącej 2,00%. W pierwszym roku oprocentowanie jest naliczane od wartości 100 zł, a w kolejnych latach od wartości powiększonej o odsetki naliczone za poprzedni rok (tzw. kapitalizacja odsetek). Odsetki są wypłacane po zakończeniu oszczędzania. | 100 zł |

ROD0138 | Rodzinne Obligacje 12-letnie są obligacjami przeznaczonymi dla beneficjentów programu Rodzina 800+. Ich oprocentowanie jest preferencyjne w stosunku do obligacji znajdującej się w standardowej ofercie i oparte jest o inflację*. Oprocentowanie w pierwszym roku oszczędzania wynosi 5,85%. W kolejnych latach oprocentowanie jest równe inflacji i stałej marży wynoszącej 2,50%. W pierwszym roku oprocentowanie jest naliczane od wartości 100 zł, a w kolejnych latach od wartości powiększonej o odsetki naliczone za poprzedni rok (tzw. kapitalizacja odsetek). Odsetki są wypłacane po zakończeniu oszczędzania. | 100 zł |

* stopa wzrostu cen towarów i usług konsumpcyjnych, przyjmowana dla 12 miesięcy i ogłaszana przez Prezesa GUS w miesiącu poprzedzającym pierwszy miesiąc danego okresu odsetkowego.

Gdzie i jak można kupić obligacje skarbowe?

Obligacje Skarbu Państwa można kupić:

1) w dowolnym momencie przez Internet za pośrednictwem serwisu obligacjeskarbowe.pl lub bezpośrednio na stronach: www.zakup.obligacjeskarbowe.pl, www.pkobp.obligacjeskarbowe.pl, www.pekao.com.pl/obligacje-skarbowe i aplikacji mobilnej PeoPay

2) przez telefon:

PKO Bank Polski, pod numerem: 801 310 210, bądź +48 81 535 66 55 dla połączeń z telefonów komórkowych i z zagranicy.

Bank Polska Kasa Opieki S.A., pod numerem: 22 591 22 00.

3) w oddziałach PKO Banku Polskiego oraz Punktach Obsługi Klientów Biura Maklerskiego PKO Banku Polskiego.

4) w sieci punktów sprzedaży Obligacji Banku Polska Kasa Opieki S.A.

Ważne

Obligacje rodzinne ROS i ROD dostępne są wyłącznie w oddziałach PKO Banku Polskiego i Punktach Obsługi Klientów Biura Maklerskiego PKO Banku Polskiego.

Nowe limity na IKE i IKZE w 2026 roku

Ministerstwo Finansów poinformowało również, że dla Konta IKE limit w 2026 roku wyniesie 28 260,00 zł. Zaś na konto IKZE w 2026 roku będzie można wpłacić maksymalnie 11 304,00 zł, a w przypadku osób prowadzących działalność pozarolniczą, maksymalna wysokość wpłat wyniesie 16 956,00 zł.

Osoby, które chcą oszczędzać dodatkowo na emeryturę powinny zastanowić się nad kontami emerytalnymi IKE-Obligacje i IKZE-Obligacje. Dla Konta IKE-Obligacje limit w 2026 roku umożliwia zakup maksymalnie 282 sztuk obligacji oszczędnościowych, a dla IKZE-Obligacje 113 sztuk. W przypadku osób prowadzących działalność pozarolniczą, maksymalna liczba do zakupu to 169 sztuk obligacji detalicznych.

Konto IKE-Obligacje oraz Konto IKZE-Obligacje można otworzyć wyłącznie w oddziale PKO Banku Polskiego bądź POK Biura Maklerskiego PKO BP.

Można również uzyskać dostęp zdalny do swojego Konta IKE- i IKZE-Obligacje na warunkach określonych w Regulaminie korzystania z usługi zdalnego dostępu do obligacji w Biurze Maklerskim PKO Banku Polskiego”.

Opłaty za przedterminowy wykup obligacji

Warto wiedzieć, że obligacji skarbowych nie trzeba bezwzględnie trzymać na taki okres na jaki obowiązują. Można je wykupić przed terminem ale trzeba za to ponieść opłatę za przedterminowy wykup obligacji. Taka opłata zależy od okresu zapadalności obligacji.

Opłaty za przedterminowy wykup obligacji wynoszą:

- 0,50 zł (za każdą sztukę) w przypadku przedterminowego wykupu obligacji 1-rocznych (ROR) i

- 0,70 zł (za każdą sztukę) w przypadku przedterminowego wykupu obligacji 2-letnich (DOR).

- 1,00 zł (za każdą sztukę) w przypadku przedterminowego wykupu obligacji 3-letnich (TOS),

- 2,00 zł (za każdą sztukę) w przypadku przedterminowego wykupu obligacji 4-letnich (COI) i

- 3,00 zł (za każdą sztukę) w przypadku przedterminowego wykupu obligacji 10-letnich (EDO) .

Opłaty przy przedterminowym wykupie obligacji rodzinnych wynoszą odpowiednio:

2,00 zł dla 6-letnich i

3,00 zł dla instrumentów 12-letnich.

Uwaga! Są to wszystko kwoty za wykup jednej sztuki obligacji o wartości nominalnej 100 zł.

Dla obligacji 3-miesięcznych opłata za przedterminowy wykup nie jest pobierana. Nie naliczane są również odsetki w przypadku wykupu przed terminem zapadalności.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA