Kalkulator zmiany oprocentowania kredytu mieszkaniowego

REKLAMA

REKLAMA

Kalkulator zmiany oprocentowania kredytu mieszkaniowego. Urząd Ochrony Konkurencji i Konsumentów przygotował kalkulator, dzięki któremu można sprawdzić o ile orientacyjnie wzrośnie rata kredytu, gdy zmieni się jego oprocentowanie. Jak skorzystać z kalkulatora?

- Jak zmieni się rata kredytu mieszkaniowego po zmianie stóp procentowych?

- Kalkulator zmiany oprocentowania kredytu mieszkaniowego - jak liczyć?

- Zamierzasz wziąć kredyt? Bądź przygotowany na zmiany oprocentowania

Jak zmieni się rata kredytu mieszkaniowego po zmianie stóp procentowych?

Wysokość stóp procentowych ustalana jest przez Radę Polityki Pieniężnej i wpływa na oprocentowanie kredytów. Od maja 2020 r. główna stopa referencyjna jest na rekordowo niskim poziomie - 0,1 proc. (stan na 22 września 2021 r.). Dla porównania w marcu 2015 r. wynosiła 1,5 proc., a w styczniu 2013 r. – 4 proc. Dla wielu osób jest to zachęta do zaciągania kredytów i inwestowania w nieruchomości, jednak warto być świadomym, że wzrost stóp procentowych będzie oznaczał wzrost rat kredytów. Sprawdź na przygotowanym przez UOKiK kalkulatorze, jak mogą się kształtować twoje raty – wejdź na finanse.uokik.gov.pl.

REKLAMA

REKLAMA

- Niskie stopy procentowe oznaczają niższe raty kredytów, ale niosą za sobą ryzyko – gdy wzrosną, konsumenci będą płacić wyższe raty. Zdecydowana większość kredytów opiera się na zmiennym oprocentowaniu, co oznacza, że wraz ze zmianą stóp oprocentowania zmianom podlega również wysokość raty kredytu. Dobrym rozwiązaniem jest nadpłacanie kredytu, szczególnie w okresach, kiedy stopy procentowe są na niskim poziomie – nawet w mniejszych sumach. W ten sposób ewentualny wzrost rat będzie mniej odczuwalny dla portfela – mówi Tomasz Chróstny, Prezes UOKiK.

Kalkulator zmiany oprocentowania kredytu mieszkaniowego - jak liczyć?

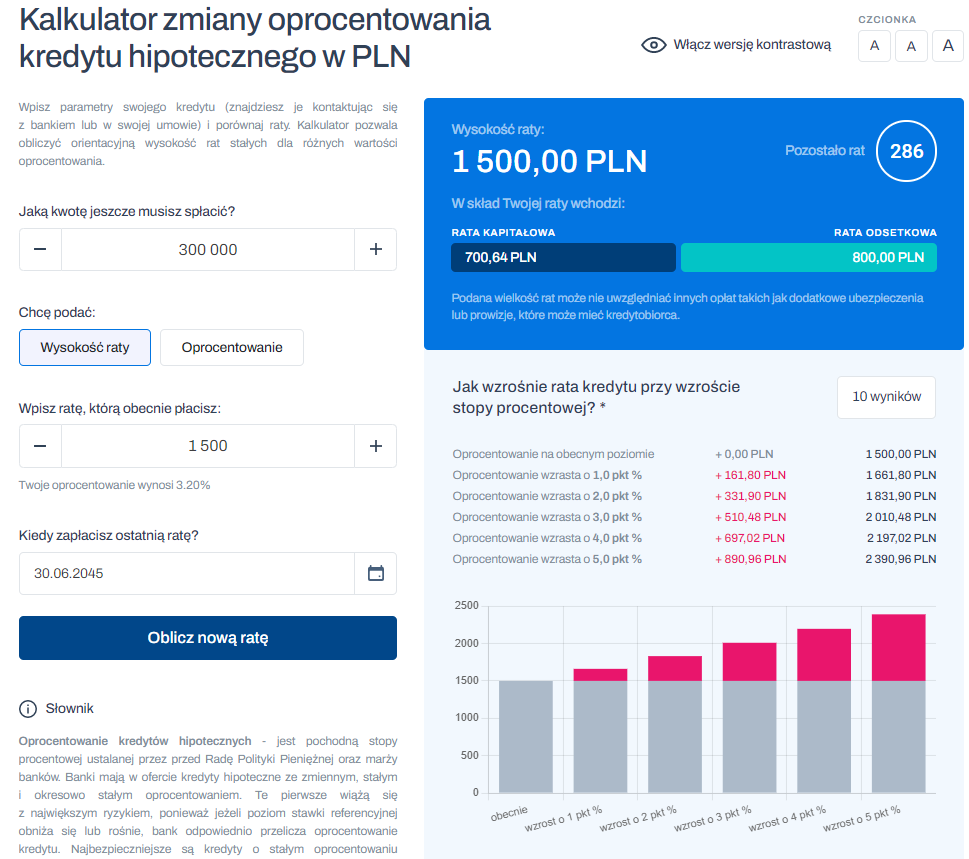

Orientacyjną wysokość rat dla różnych stawek oprocentowania można samodzielnie sprawdzić na kalkulatorze. Wejdź na finanse.uokik.gov.pl i wpisz parametry swojego kredytu – kwotę, którą masz do spłaty, wysokość rat lub oprocentowanie oraz datę spłaty ostatniej raty. Kalkulator poda 10 wyników – gdy oprocentowanie rośnie od 0,5 pkt proc. do 5 pkt proc.

Przykładowo: do spłaty pozostało ci 300 tys. zł. Kredyt masz do połowy 2045 r. Twoja obecna rata to 1,5 tys. zł – zobacz, jak orientacyjnie może się zmieniać wysokość rat:

Kalkulator zmiany oprocentowania kredytu mieszkaniowego (UOKiK)

REKLAMA

Zgodnie z ustawą o kredycie hipotecznym, kredytodawca na formularzu informacyjnym przedstawia ryzyka związane ze wzrostem raty – wylicza ją dla różnych stawek stóp procentowych. Jak wynika z rekomendacji Komisji Nadzoru Finansowego, konsument musi podpisać oświadczenie, że biorąc kredyt hipoteczny ze zmiennym oprocentowaniem, jest świadomy ryzyka. - Apeluję do kredytobiorców, aby przygotowali się na ewentualne wyższe raty – warto już teraz orientacyjnie policzyć, ile mogłyby one wynosić. Zachęcam do korzystania z przygotowanego przez nas kalkulatora finansowego. Osoby, które dopiero chcą się starać o kredyt hipoteczny, powinny bardzo dokładnie zapoznać się z wyliczeniami banku, które przedstawiają symulację wzrostu raty - uważa Prezes UOKiK Tomasz Chróstny.

Zamierzasz wziąć kredyt? Bądź przygotowany na zmiany oprocentowania

Sprawdź na kalkulatorze dostępnym na finanse.uokik.gov.pl jak zmiana oprocentowania może wpłynąć na wysokość twoich rat.

Banki mają w ofercie kredyty hipoteczne ze zmiennym, stałym i okresowo stałym oprocentowaniem. Te pierwsze wiążą się z największym ryzykiem – najbezpieczniejsze są kredyty o stałym oprocentowaniu obowiązującym przez cały czas kredytowania. Powinieneś mieć możliwość przejścia z formuły zmiennego oprocentowania na stałe lub czasowo stałe. Tak wynika z Rekomendacji S KNF. Sprawdź koszty takiej operacji i warunki oferty.

Bierzesz kredyt hipoteczny? Przeczytaj formularz informacyjny. Otrzymasz go przed zawarciem umowy od każdego kredytodawcy, pośrednika czy agenta. Dzięki temu łatwiej porównasz oferty, ponieważ zawiera informacje o m.in. całkowitej kwocie kredytu, zasadach spłaty, stopie oprocentowania i zasadach jej zmiany.

Zwróć uwagę na symulację wysokości rat kredytu hipotecznego, gdy zmienią się stopy procentowe. Czy jesteś przygotowany na wyższe raty po kilku latach?

W każdej chwili masz możliwość nadpłacać kredyt lub wcześniej go spłacić. W swojej umowie i tabeli opłat i prowizji znajdziesz warunki, na jakich możesz to zrobić.

REKLAMA

REKLAMA